Marktforschungsbericht für kommerzielle Radare – Prognose bis 2032

ID: MRFR/SEM/27109-HCR | 100 Pages | Author: Aarti Dhapte| April 2025

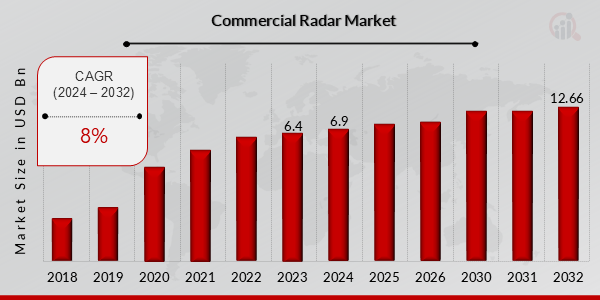

Die Marktgröße für kommerzielle Radargeräte wurde im Jahr 2023 auf 6.4 Milliarden US-Dollar geschätzt Es wird erwartet, dass es von 6.9 (Milliarden US-Dollar) im Jahr 2024 auf 12.66 (Milliarden US-Dollar) im Jahr 2032 wächst. Die CAGR des kommerziellen Radarmarktes (Wachstumsrate) wird im Prognosezeitraum (2024-2032) voraussichtlich bei etwa 8 % liegen.

Der kommerzielle Radarmarkt ist durch technologische Fortschritte wie künstliche Intelligenz (KI) und maschinelles Lernen (ML), die die Radarfunktionen für die Zielerkennung, -klassifizierung usw. verbessern Verfolgung. Der zunehmende Einsatz von Radarsystemen in verschiedenen Branchen, darunter Automobil, Verteidigung, Luft- und Raumfahrt und Schifffahrt, treibt die Expansion des Marktes voran.

Der zunehmende Bedarf an verbesserten Sicherheitsmaßnahmen in kritischen Infrastruktur-, Transport- und Grenzkontrollanwendungen treibt die Entwicklung weiter voran die Nachfrage nach Radartechnologie. Darüber hinaus schaffen der Aufstieg autonomer Systeme und die Integration von Radarsensoren in Smart Cities und intelligente Transportsysteme erhebliche Wachstumschancen auf dem Markt.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Der rasante technologische Fortschritt ist ein wesentlicher Faktor für das Wachstum des globalen kommerziellen Radarmarktes. Die Entwicklung neuer Radartechnologien wie Festkörperradare und Radare mit synthetischer Apertur verbessern die Leistungsfähigkeit und Genauigkeit von Radarsystemen. Diese technologischen Fortschritte machen Radarsysteme für ein breiteres Anwendungsspektrum attraktiver, darunter autonome Fahrzeuge, Sicherheit und Überwachung und Industrielle Automatisierung. Auch die zunehmende Erschwinglichkeit und Zugänglichkeit dieser Technologien trägt zum Wachstum des Marktes bei. Darüber hinaus schafft die Integration von Radarsystemen mit anderen Technologien wie künstlicher Intelligenz und maschinellem Lernen neue Möglichkeiten für Radaranwendungen und treibt die Marktexpansion voran.

Die steigende Nachfrage nach verbesserter Sicherheit und Überwachung ist ein weiterer wichtiger Treiber des globalen kommerziellen Radarmarktes. Radarsysteme spielen eine entscheidende Rolle in Sicherheitsanwendungen wie Grenzsicherung, Perimeterschutz und Verkehrsüberwachung. Die Fähigkeit von Radarsystemen, Objekte bei jedem Wetter und unabhängig von der Sicht zu erkennen und zu verfolgen, macht sie zu einer idealen Lösung für Sicherheitsanwendungen. Die wachsende Besorgnis über Terrorismus und andere Sicherheitsbedrohungen führt zu erhöhten Investitionen in Radarsysteme für Sicherheitszwecke. Darüber hinaus trägt auch der Einsatz von Radarsystemen in Überwachungsanwendungen wie Verkehrsüberwachung und Menschenmengenkontrolle zum Wachstum des Marktes bei.

Die Ausweitung von Luft- und Raumfahrt- und Verteidigungsanwendungen ist ein wichtiger Treiber des globalen Marktes für kommerzielle Radare. Radarsysteme sind für eine Vielzahl von Luft- und Raumfahrt- und Verteidigungsanwendungen unverzichtbar, darunter Flugsicherung, Navigation und Raketenlenkung. Die wachsende Nachfrage nach unbemannten Luftfahrzeugen (UAVs) und anderen fortschrittlichen Luft- und Raumfahrtsystemen erhöht den Bedarf an ausgefeilteren und leistungsfähigeren Radarsystemen. Darüber hinaus führt der zunehmende Fokus auf innere Sicherheit und Grenzschutz zu erhöhten Investitionen in Radarsysteme für Verteidigungsanwendungen.

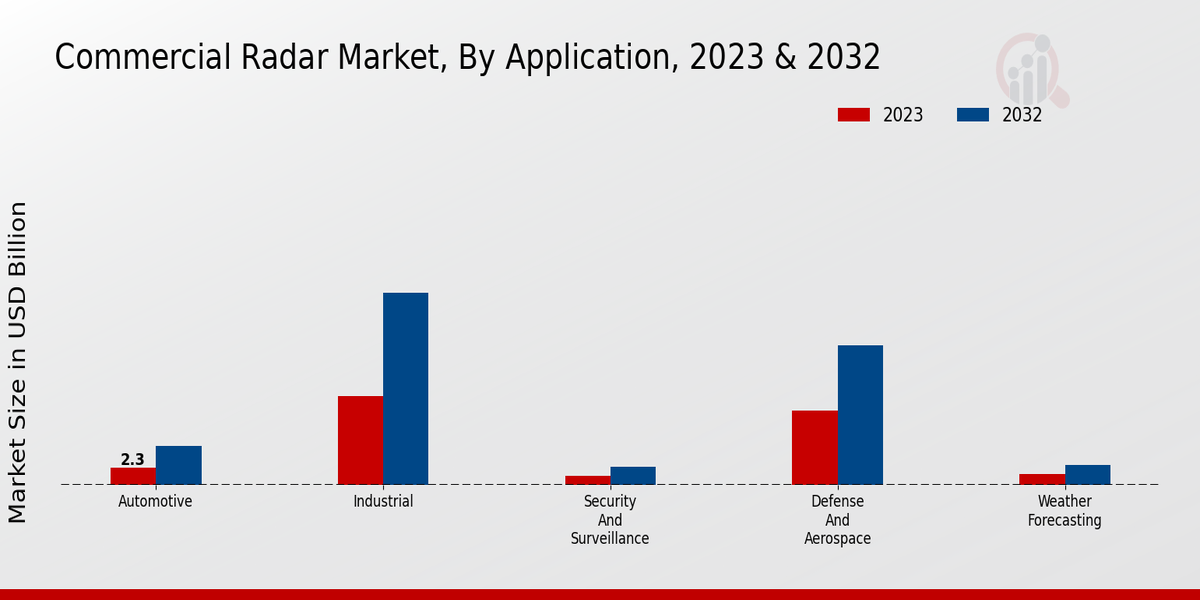

Die Segmentierung des globalen kommerziellen Radarmarktes nach Anwendung ist vielfältig und umfasst ein breites Spektrum an Branchen, die Radartechnologie nutzen für verschiedene Zwecke. Jedes Segment bietet einzigartige Chancen und Wachstumsaussichten. Automobil: Das Automobilsegment hält einen erheblichen Anteil am weltweiten Umsatz des kommerziellen Radarmarktes, angetrieben durch die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonome Fahrzeuge. Radarsensoren spielen eine entscheidende Rolle bei der Erhöhung der Fahrzeugsicherheit und der Verbesserung des Fahrerlebnisses und führen zu Marktwachstum. Industrie: Das Industriesegment nutzt Radartechnologie für Anwendungen wie Füllstandmessung, Objekterkennung und Kollisionsvermeidung in industriellen Umgebungen. Der wachsende Bedarf an Automatisierung und Effizienz im Fertigungs- und Logistiksektor trägt zum Ausbau des Segments bei. Sicherheit und Überwachung: Das Segment Sicherheit und Überwachung nutzt Radartechnologie für Perimeterschutz, Einbrucherkennung und Überwachungsanwendungen. Die zunehmenden Sicherheitsbedenken und der Bedarf an effektiven Überwachungslösungen treiben das Wachstum dieses Segments voran. Verteidigung und Luft- und Raumfahrt: Das Segment Verteidigung und Luft- und Raumfahrt nutzt Radartechnologie für Anwendungen wie Zielverfolgung, Navigation und Raketenlenkung. Die zunehmenden Investitionen in Verteidigungs- und Weltraumforschungsprogramme weltweit tragen zum Wachstum des Segments bei. Wettervorhersage: Das Segment Wettervorhersage nutzt Radartechnologie zur Wetterüberwachung, Niederschlagserkennung und Sturmverfolgung. Der wachsende Bedarf an präzisen Wettervorhersage- und Frühwarnsystemen treibt die Nachfrage nach Radarsystemen in diesem Segment. Insgesamt bietet die Segmentierung des globalen kommerziellen Radarmarktes nach Anwendung einen umfassenden Überblick über die Dynamik, Wachstumschancen und wichtigsten Trends der Branche. Jedes Segment weist unterschiedliche Marktmerkmale und Wachstumsaussichten auf und spiegelt die vielfältigen Anwendungen der Radartechnologie in verschiedenen Branchen wider.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Der globale kommerzielle Radarmarkt ist nach Typ in landgestütztes Radar, luftgestütztes Radar und weltraumgestütztes Radar unterteilt Radar und Seeradar. Aufgrund seines breiten Anwendungsspektrums in der Flugsicherung, Wettervorhersage und militärischen Überwachung wird erwartet, dass das Segment Landgestützte Radare im Jahr 2023 den größten Marktanteil ausmachen wird. Aufgrund der steigenden Nachfrage nach luftgestützten Überwachungs- und Aufklärungssystemen wird erwartet, dass das Segment Airborne Radar im Prognosezeitraum mit der höchsten CAGR wachsen wird. Es wird erwartet, dass das Segment Weltraumradar im Jahr 2023 einen erheblichen Marktanteil ausmachen wird, da es eine globale Abdeckung bieten kann und in der Weltraumforschung und Satellitenkommunikation eingesetzt wird. Das Segment Maritime Radar wird im Prognosezeitraum voraussichtlich stetig wachsen aufgrund der steigenden Nachfrage nach maritimen Überwachungs- und Navigationssystemen.

Das Frequenzbereichssegment des globalen Marktes für kommerzielle Radare ist in die Kategorien Very High Frequency (VHF) und Ultra unterteilt Hochfrequenz (UHF), X-Band, Ku-Band und Ka-Band. Das X-Band-Segment hielt im Jahr 2023 den größten Marktanteil und wird seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Das Wachstum dieses Segments ist auf den zunehmenden Einsatz von X-Band-Radargeräten in verschiedenen Anwendungen zurückzuführen, beispielsweise in der Wettervorhersage, Flugsicherung und Verteidigungssystemen. Aufgrund der steigenden Nachfrage nach Satellitenkommunikations- und Erdbeobachtungsanwendungen wird für das Ku-Band-Segment im Prognosezeitraum ein deutliches Wachstum erwartet. Für die VHF- und UHF-Segmente wird ein moderates Wachstum erwartet, das vor allem auf den Einsatz im Nahbereich zurückzuführen ist Anwendungen wie Schiffsnavigation und bodengestützte Radare. Es wird erwartet, dass das Ka-Band-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird, da es zunehmend in Kfz-Radarsystemen und hochauflösenden Bildgebungsanwendungen zum Einsatz kommt.

Der globale kommerzielle Radarmarkt ist nach Technologie in Pulsradar, Dauerstrichradar (CW) und Frequenz unterteilt Moduliertes Dauerstrichradar (FMCW) und Radar mit synthetischer Apertur (SAR). Die Pulsradar-Technologie dominiert den Markt und macht im Jahr 2023 über 50 % des globalen kommerziellen Radarmarktumsatzes aus. Pulsradarsysteme senden kurze Energiestöße und messen die Zeit, die das Signal benötigt, um von Objekten reflektiert zu werden, und liefern so genaue Entfernung und Geschwindigkeit Information. Aufgrund ihrer Vorteile in Anwendungen wie autonomem Fahren und industrieller Automatisierung wird erwartet, dass die Continuous-Wave-Radartechnologie (CW) in den kommenden Jahren ein erhebliches Wachstum verzeichnen wird. CW-Radarsysteme senden eine kontinuierliche Energiewelle aus und messen die verursachte Phasenverschiebung oder Frequenzänderung durch die Reflexion des Signals von Objekten und liefert hochauflösende Bilder und Echtzeit-Tracking-Funktionen. Frequenzmodulierte Dauerstrichradartechnologie (FMCW) ist ein weiteres wachsendes Segment mit Anwendungen in Automobilsicherheitssystemen, Verkehrsüberwachung und industrieller Prozesssteuerung. FMCW-Radarsysteme senden ein kontinuierlich variierendes Frequenzsignal und messen die Schwebungsfrequenz zwischen den gesendeten und reflektierten Signalen und liefern so genaue Entfernungs- und Geschwindigkeitsmessungen. Radar mit synthetischer Apertur (SAR).gy wird hauptsächlich in Fernerkundungsanwendungen wie Erdbeobachtung, Wettervorhersage und geologischer Kartierung eingesetzt.

Das Einsatzmodus-Segment des globalen kommerziellen Radarmarktes kann grob in fest installierte, tragbare und mobile Radargeräte unterteilt werden . Fest installierte Radargeräte werden dauerhaft an einem bestimmten Standort installiert und sorgen für eine kontinuierliche Überwachung. Tragbare Radargeräte sind so konzipiert, dass sie leicht transportiert und je nach Bedarf an verschiedenen Orten eingesetzt werden können. Mobile Radargeräte werden an Fahrzeugen oder Flugzeugen montiert und ermöglichen eine Echtzeitüberwachung während der Fahrt. Es wird erwartet, dass das Segment der festen Einsatzmodi den größten Umsatzanteil am globalen kommerziellen Radarmarkt ausmacht, da es in kritischen Infrastrukturschutz-, Grenzsicherheits- und Flugsicherungsanwendungen weit verbreitet ist. Tragbare Radare erfreuen sich aufgrund ihrer Flexibilität ebenfalls wachsender Beliebtheit und einfache Bereitstellung an temporären oder abgelegenen Standorten, was das Wachstum dieses Segments vorantreibt. Es wird erwartet, dass das Segment der mobilen Einsatzmodi eine stetige Wachstumsrate verzeichnen wird, angetrieben durch die steigende Nachfrage nach Echtzeitüberwachung in Militär- und Heimatschutzanwendungen.

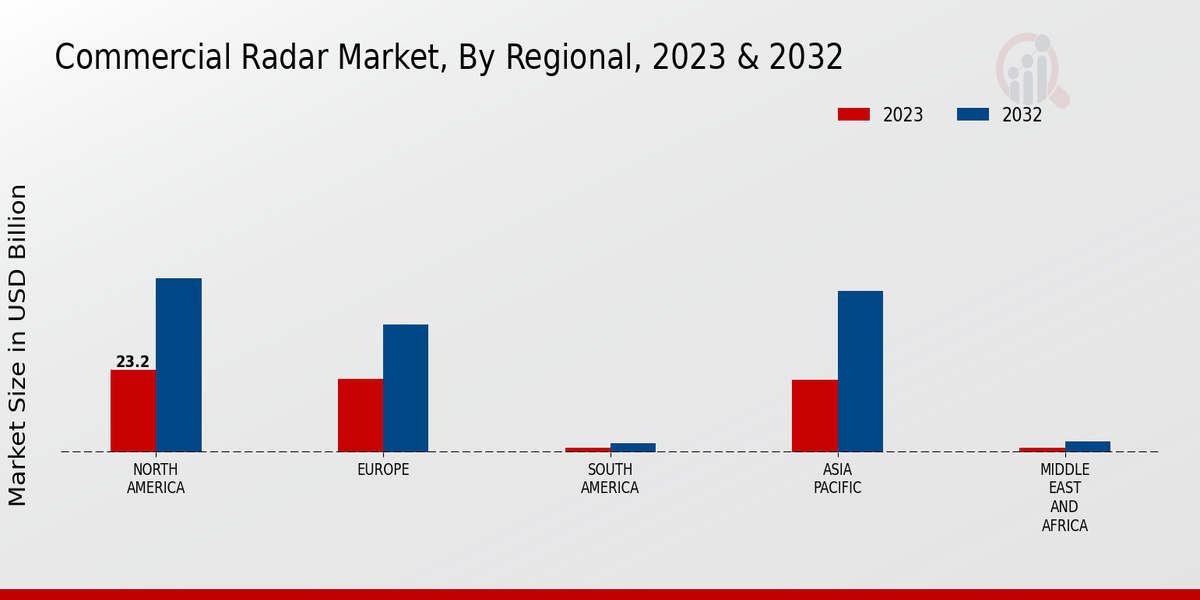

Der globale kommerzielle Radarmarkt ist in Nordamerika, Europa, APAC, Südamerika und MEA unterteilt. Der Markt wird durch die steigende Nachfrage nach kommerziellen Radarsystemen für verschiedene Anwendungen angetrieben, darunter Flugsicherung, Wettervorhersage und militärische Überwachung. Es wird erwartet, dass die zunehmende Verbreitung autonomer Fahrzeuge auch die Nachfrage nach kommerziellen Radarsystemen steigern wird. Nordamerika ist der größte Markt für kommerzielle Radarsysteme und macht im Jahr 2023 über 35 % des Weltmarktes aus. In der Region sind eine Reihe führender kommerzieller Radarhersteller ansässig, darunter Lockheed Martin und Northrop Grumman. Europa ist der zweitgrößte Markt für kommerzielle Radarsysteme, die im Jahr 2023 über 25 % des Weltmarktes ausmachen. Die Region ist die Heimat einer Reihe führender kommerzieller Radarhersteller, wie Thales und Airbus. APAC ist der am schnellsten wachsende Markt für kommerzielle Radarsysteme. In den nächsten fünf Jahren wird eine jährliche Wachstumsrate von über 10 % erwartet. Die Region ist die Heimat einer Reihe von Schwellenländern wie China und Indien, von denen erwartet wird, dass sie die Nachfrage nach kommerziellen Radarsystemen ankurbeln. Südamerika und MEA sind relativ kleine Märkte für kommerzielle Radarsysteme, es wird jedoch erwartet, dass sie in den nächsten fünf Jahren kräftig wachsen.

Quelle: Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Große Akteure auf dem kommerziellen Radarmarkt sind kontinuierlich an der Entwicklung fortschrittlicher und innovativer Technologien beteiligt, um eine zu gewinnen Wettbewerbsvorteil. Führende Marktteilnehmer für kommerzielle Radare investieren stark in Forschung und Entwicklung, um die Leistung, Genauigkeit und Zuverlässigkeit ihrer Radarsysteme zu verbessern.

Die Entwicklung des kommerziellen Radarmarktes wird durch die steigende Nachfrage nach verbessertem Situationsbewusstsein, verbesserter Sicherheit und Effizienz vorangetrieben Navigation in verschiedenen kommerziellen Anwendungen. Die Wettbewerbslandschaft ist durch die Präsenz sowohl etablierter Akteure als auch aufstrebender Unternehmen gekennzeichnet, jedes mit seinen einzigartigen Stärken und Angeboten.

Ein führender Anbieter ist die Thales Group. Das Unternehmen bietet eine breite Palette von Radarsystemen für verschiedene Anwendungen an, darunter Flugsicherung, Meeresüberwachung und Wettervorhersage. Thales ist für seine fortschrittliche Technologie, Zuverlässigkeit und globale Präsenz bekannt. Das Unternehmen verfügt über eine starke Erfolgsbilanz bei der Bereitstellung innovativer Lösungen und hat sich als vertrauenswürdiger Partner für Kunden weltweit etabliert.

Ein weiterer prominenter Akteur auf dem kommerziellen Radarmarkt ist Furuno Electric. Das Unternehmen ist auf die Entwicklung und Herstellung von Marineradarsystemen spezialisiert. Die Radarsysteme von Furuno sind für ihre hochwertige Optik, genaue Zielverfolgung und benutzerfreundliche Oberfläche bekannt. Das Unternehmen ist in der kommerziellen Schifffahrtsbranche stark vertreten und verfügt über ein globales Netzwerk von Händlern und Servicezentren. Furuno ist bestrebt, zuverlässige und innovative Radarlösungen bereitzustellen, um den sich ändernden Anforderungen seiner Kunden gerecht zu werden.

Der kommerzielle Radarmarkt soll von einer Bewertung von 24,95 Milliarden US-Dollar im Jahr 2023 auf 58,4 Milliarden US-Dollar wachsen bis 2032 und weist im Prognosezeitraum (2024-2032) eine CAGR von 9,91 % auf. Diese Expansion ist auf die steigende Nachfrage nach verbesserten Sicherheitsmaßnahmen in verschiedenen Anwendungen zurückzuführen, beispielsweise in der Automobilindustrie, der Luft- und Raumfahrt sowie der Verteidigung.

Die zunehmende Verbreitung autonomer Fahrzeuge und der wachsende Bedarf an effizienten Flugverkehrsmanagementsystemen tragen ebenfalls zum Marktwachstum bei Wachstum. Technologische Fortschritte wie die Integration von Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen (ML) treiben die Marktexpansion weiter voran. Zu den wichtigsten Marktteilnehmern zählen Lockheed Martin, Northrop Grumman und Raytheon Technologies.

| Report Attribute/Metric | Details |

| Market Size 2023 | 6.4 (USD Billion) |

| Market Size 2024 | 6.9 (USD Billion) |

| Market Size 2032 | 12.66 (USD Billion) |

| Compound Annual Growth Rate (CAGR) | 8% (2024 - 2032) |

| Report Coverage | Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| Base Year | 2023 |

| Market Forecast Period | 2024 - 2032 |

| Historical Data | 2019 - 2023 |

| Market Forecast Units | USD Billion |

| Key Companies Profiled | Indra Sistemas, Garmin, L3Harris Technologies, Simrad Yachting, Raytheon Technologies, Northrop Grumman, BAE Systems, Leonardo S.p.A., Kongsberg Gruppen, Honeywell, Saab, Furuno Electric, Lockheed Martin, Thales, JRC |

| Segments Covered | Application, Type, Frequency Range, Technology, Deployment Mode, Region |

| Key Market Opportunities | Growing demand for autonomous vehicles Smart city infrastructure development Increasing adoption in aviation Rising concerns about border security Expanding applications in weather monitoring |

| Key Market Dynamics | Increasing demand for air traffic safety Advancements in signal processing and sensor technologies Rising adoption of autonomous systems Growing focus on airspace surveillance Expansion of commercial aviation industry |

| Countries Covered | North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Global Commercial Radar Market was valued at USD 6.4 billion in 2023 and is projected to reach USD 6.9 billion by 2032, exhibiting a CAGR of 8% during the forecast period (2024-2032).

North America held the largest market share in 2023, accounting for over 35% of the global market, due to the presence of major industry players and advanced infrastructure.

The maritime application segment accounted for the largest revenue share in 2023, owing to the increasing adoption of radar systems for navigation, collision avoidance, and target detection in the maritime industry.

The increasing demand for enhanced situational awareness, stringent government regulations for maritime safety, and technological advancements in sensor technology are key factors driving market growth.

Key players in the market include Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems, and Thales Group, among others.

Major end-user industries include aerospace and defense, marine, automotive, and industrial.

The Global Commercial Radar Market is projected to exhibit a CAGR of 9.91% during the forecast period (2024-2032).

Emerging trends include the integration of artificial intelligence (AI) and machine learning (ML) into radar systems, and the development of compact and cost-effective radar solutions.

Challenges include interference from other electronic devices, environmental factors, and the need for skilled professionals for radar system operation and maintenance.

The Global Commercial Radar Market is projected to reach USD 58.4 billion by 2032.

Leading companies partner with us for data-driven Insights.

Kindly complete the form below to receive a free sample of this Report

Team Lead - Research she holds an experience of about 6+ years in market research and business consulting, working under the spectrum of information communication technology, telecommunications and semiconductor domains. aarti conceptualizes and implements a scalable business strategy and provides strategic leadership to the clients. her expertise lies in market estimation, competitive intelligence, pipeline analysis, customer assessment, etc.

Get in Touch

© 2025 Market Research Future ® (Part of WantStats Reasearch And Media Pvt. Ltd.)