Marktüberblick über Hysterektomiegeräte

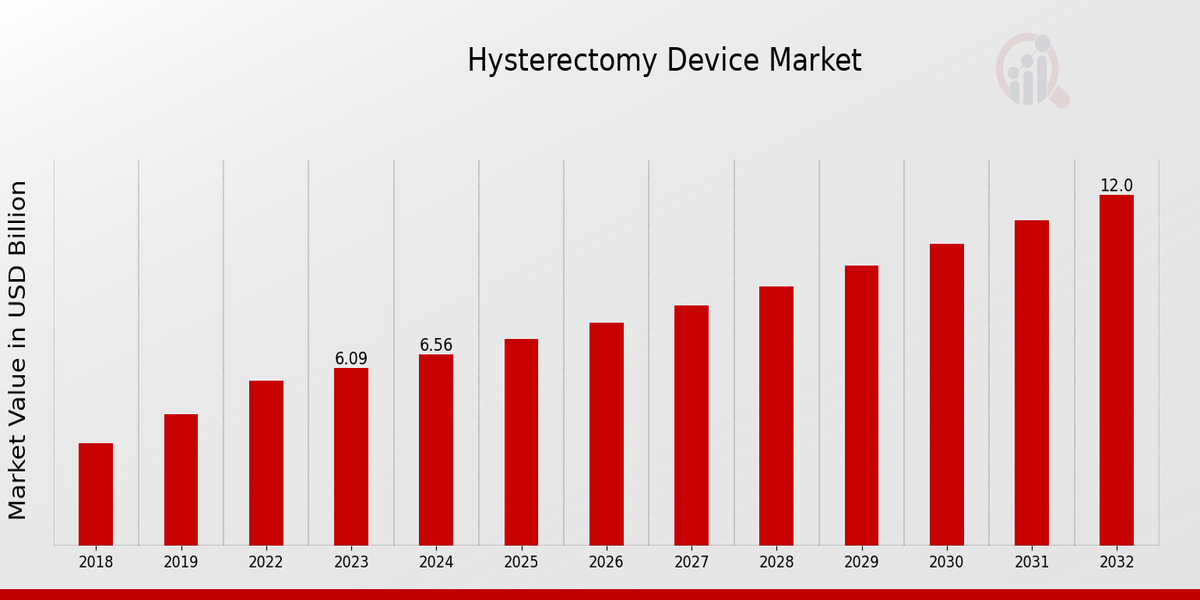

Laut MRFR-Analyse wurde die Marktgröße für Hysterektomiegeräte im Jahr 2022 auf 5,64 (Milliarden US-Dollar) geschätzt. Es wird erwartet, dass der Markt für Hysterektomiegeräte von 6,09 (Milliarden US-Dollar) im Jahr 2023 auf 12,0 (Milliarden US-Dollar) im Jahr 2032 wachsen wird. Die CAGR (Wachstumsrate) des Marktes für Hysterektomiegeräte wird im Prognosezeitraum voraussichtlich bei etwa 7,84 % liegen (2024 - 2032).

Wichtige Markttrends für Hysterektomiegeräte hervorgehoben

Der Markt für Hysterektomiegeräte verzeichnet aufgrund der zunehmenden Prävalenz von Uterusmyomen, Endometriose und anderen gynäkologischen Erkrankungen einen Anstieg der Nachfrage. Der Aufstieg minimalinvasiver chirurgischer Techniken wie die laparoskopische und robotergestützte Hysterektomie hat das Marktwachstum weiter angekurbelt.

Technologische Fortschritte, wie die Entwicklung energiebasierter Geräte und verbesserter chirurgischer Instrumente, erhöhen die Sicherheit und Wirksamkeit von Hysterektomieverfahren.

Zu den wichtigsten Markttreibern zählen das wachsende Bewusstsein für Frauengesundheitsprobleme, die zunehmende Verfügbarkeit von Gesundheitseinrichtungen und die steigende Nachfrage nach minimalinvasiven Eingriffen. Der Markt profitiert auch von der wachsenden Zahl weiblicher Chirurgen und der zunehmenden Anwendung der Hysterektomie in Entwicklungsländern.

Zu den jüngsten Trends auf dem Markt für Hysterektomiegeräte gehört die Integration von künstlicher Intelligenz (KI) und Roboterchirurgie. KI-gestützte Hysterektomiegeräte sind darauf ausgelegt, die chirurgische Präzision zu verbessern, Komplikationen zu reduzieren und die Patientenergebnisse zu verbessern.

Roboterchirurgie bietet Vorteile wie eine verbesserte Visualisierung, verbesserte Geschicklichkeit und einen geringeren Blutverlust und trägt zur wachsenden Beliebtheit minimalinvasiver Hysterektomieverfahren bei.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Markttreiber für Hysterektomiegeräte

Steigende Prävalenz von Gebärmuttererkrankungen

Die zunehmende Prävalenz von Gebärmuttererkrankungen wie Myomen, Adenomyose und Gebärmuttervorfall ist ein wesentlicher Treiber für den Markt für Hysterektomiegeräte. Diese Erkrankungen verursachen häufig schwächende Symptome wie starke Blutungen, Schmerzen und Unfruchtbarkeit, was viele Frauen dazu veranlasst, einen chirurgischen Eingriff in Anspruch zu nehmen.

Hysterektomie, die chirurgische Entfernung der Gebärmutter, ist eine häufige und wirksame Behandlung dieser Erkrankungen und trägt zur wachsenden Nachfrage nach Hysterektomiegeräten bei.

Technologische Fortschritte

Fortschritte in der Medizintechnik haben zur Entwicklung innovativer Hysterektomiegeräte geführt, die mehr Präzision, Sicherheit und Wirksamkeit bieten. Robotergestützte Hysterektomien beispielsweise ermöglichen es Chirurgen, komplexe Eingriffe mit verbesserter Geschicklichkeit und Kontrolle durchzuführen, was zu einem geringeren chirurgischen Trauma, kürzeren Krankenhausaufenthalten und schnelleren Genesungszeiten führt.

Diese technologischen Fortschritte haben die Akzeptanz von Hysterektomieverfahren erhöht und das Wachstum der Branche für Hysterektomiegeräte vorangetrieben.

Alternde Bevölkerung

Die alternde Bevölkerung ist ein weiterer Schlüsselfaktor, der zum Wachstum der Marktbranche für Hysterektomiegeräte beiträgt.

Mit zunehmendem Alter entwickeln Frauen häufiger Gebärmuttererkrankungen, die eine Hysterektomie erfordern. Es wird erwartet, dass die zunehmende Zahl älterer Frauen weltweit in den kommenden Jahren die Nachfrage nach Hysterektomiegeräten ankurbeln wird.

Einblicke in das Marktsegment für Hysterektomiegeräte

Einblicke in die Verfahrenstypen des Marktes für Hysterektomiegeräte

Die Marktsegmentierung für Hysterektomiegeräte nach Verfahrenstyp umfasst abdominale Hysterektomie, vaginale Hysterektomie, laparoskopische Hysterektomie und Roboter-Hysterektomie. Unter diesen hielt die laparoskopische Hysterektomie im Jahr 2023 den größten Marktanteil und machte über 40 % des Marktes aus.

Diese Dominanz wird auf den minimalinvasiven Charakter des Verfahrens zurückgeführt, der mehrere Vorteile gegenüber der traditionellen offenen Chirurgie bietet, wie etwa geringere Schmerzen, kürzere Genesungszeit und bessere kosmetische Ergebnisse. Die vaginale Hysterektomie ist ein weiterer häufig durchgeführter Eingriff, insbesondere bei Frauen mit kleineren Gebärmutter oder solchen, die keine Kinder hatten.

Dabei wird die Gebärmutter durch die Vagina entfernt, wodurch die Notwendigkeit externer Einschnitte minimiert wird. Aufgrund ihrer im Vergleich zur abdominalen Hysterektomie weniger invasiven Natur erfreut sich die vaginale Hysterektomie bei Chirurgen und Patienten gleichermaßen wachsender Beliebtheit.

Abdominale Hysterektomie, der traditionelle offene chirurgische Ansatz, wird in bestimmten Fällen immer noch durchgeführt, beispielsweise wenn die Gebärmutter zu groß ist oder andere erschwerende Faktoren vorliegen. Allerdings nimmt ihr Marktanteil mit der zunehmenden Verbreitung minimalinvasiver Techniken ab. Die robotergestützte Hysterektomie, ein relativ neues Verfahren, nutzt Robotertechnologie, um den Chirurgen bei der Durchführung der Operation zu unterstützen.

Es bietet die Vorteile sowohl der laparoskopischen als auch der abdominalen Hysterektomie und ermöglicht eine höhere Präzision und Kontrolle während des Eingriffs. Die zunehmende Prävalenz von Gebärmuttererkrankungen, technologische Fortschritte und steigende Gesundheitsausgaben sind Schlüsselfaktoren für das Marktwachstum.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hysterektomiegeräte-Markt – Einblicke in den Uteruszustand

Der Markt für Hysterektomiegeräte ist nach Uteruszustand in Uterusmyome, Endometriose, Adenomyose und Uterusprolaps unterteilt. Unter diesen hatten Uterusmyome im Jahr 2023 aufgrund ihrer hohen Prävalenz und der steigenden Nachfrage nach minimalinvasiven Verfahren zu ihrer Behandlung den größten Marktanteil.

Der Markt für Hysterektomiegeräte für Uterusmyome wird im Prognosezeitraum voraussichtlich erheblich wachsen, was auf die zunehmende Einführung fortschrittlicher Technologien wie laparoskopische und robotergestützte Hysterektomien zurückzuführen ist.

Endometriose und Adenomyose sind weitere schwerwiegende Gebärmuttererkrankungen, die eine Hysterektomie erfordern, und es wird erwartet, dass der Markt für Hysterektomiegeräte für diese Erkrankungen in den kommenden Jahren ebenfalls ein stetiges Wachstum verzeichnen wird.

Uterusprolaps ist eine Erkrankung, bei der die Gebärmutter in den Vaginalkanal absinkt und aufgrund von Faktoren wie Fettleibigkeit, Geburt und Alter immer häufiger auftritt. Auch der Markt für Hysterektomiegeräte zur Behandlung von Uterusprolaps dürfte im Prognosezeitraum moderat wachsen.

Einblicke in den Markt für Hysterektomiegeräte für chirurgische Ansätze

Der Markt für Hysterektomiegeräte ist nach dem chirurgischen Ansatz in offene Chirurgie und minimalinvasive Chirurgie unterteilt. Es wird erwartet, dass die minimalinvasive Chirurgie in den kommenden Jahren das am schnellsten wachsende Segment sein wird. Der Umsatz des Marktes für Hysterektomiegeräte für minimalinvasive Chirurgie wird bis 2024 voraussichtlich 4,2 Milliarden US-Dollar erreichen.

Das Wachstum dieses Segments ist auf die zunehmende Einführung minimalinvasiver Techniken aufgrund ihrer Vorteile, wie etwa geringere Schmerzen, kürzere Genesungszeit und bessere kosmetische Ergebnisse, zurückzuführen. Die minimalinvasive Chirurgie umfasst die laparoskopische Hysterektomie, die robotergestützte Hysterektomie und die vaginale Hysterektomie.

Die laparoskopische Hysterektomie ist die häufigste Art der minimalinvasiven Chirurgie, bei der kleine Einschnitte im Bauchraum vorgenommen werden, um Zugang zur Gebärmutter zu erhalten. Die robotergestützte Hysterektomie ist eine neuere Technik, bei der zur Durchführung der Hysterektomie ein chirurgisches Robotersystem eingesetzt wird. Eine vaginale Hysterektomie ist eine minimalinvasive Technik, bei der die Gebärmutter durch die Vagina entfernt wird.

Einblicke in die Produkttypen des Marktes für Hysterektomiegeräte

Der Markt für Hysterektomiegeräte ist nach Produkttyp in Hysterektomieklammergeräte, Hysterektomietrokare, Hysterektomiescheren und Hysterektomiezangen unterteilt. Unter diesen hielten Hysterektomie-Klammergeräte im Jahr 2023 den größten Marktanteil und dürften ihre Dominanz im gesamten Prognosezeitraum beibehalten.

Dies ist in erster Linie auf die zunehmende Verbreitung minimalinvasiver chirurgischer Verfahren zurückzuführen, wie etwa die laparoskopische und robotergestützte Hysterektomie, die den Einsatz von Klammergeräten für eine präzise und effiziente Gewebedissektion und -schließung erfordern.

Hysterektomie-Trokare verzeichnen aufgrund der steigenden Nachfrage nach minimalinvasiven Eingriffen ebenfalls ein deutliches Wachstum. Hysterektomie-Scheren und -Zangen sind unverzichtbare Instrumente, die sowohl bei offenen als auch bei minimal-invasiven Hysterektomie-Verfahren eingesetzt werden, und es wird erwartet, dass ihre Nachfrage in den kommenden Jahren stetig wachsen wird.

Einblicke für Endbenutzer in den Markt für Hysterektomiegeräte

Die Marktsegmentierung für Hysterektomiegeräte nach Endbenutzern umfasst Krankenhäuser, ambulante chirurgische Zentren und Kliniken. Es wird erwartet, dass Krankenhäuser im Jahr 2032 aufgrund des hohen Volumens an Hysterektomie-Eingriffen, die in diesen Einrichtungen durchgeführt werden, den größten Marktanteil halten werden.

Die zunehmende Zahl minimalinvasiver Hysterektomieverfahren, wie z. B. die laparoskopische und robotergestützte Hysterektomie, treibt auch das Wachstum des Marktes in Krankenhäusern voran.

Ambulante Operationszentren werden im Prognosezeitraum aufgrund der steigenden Nachfrage nach ambulanten chirurgischen Eingriffen und der wachsenden Präferenz für weniger invasive Techniken voraussichtlich eine deutliche Wachstumsrate verzeichnen.

Es wird erwartet, dass Kliniken einen kleineren Marktanteil ausmachen, da sie in der Regel nur eine begrenzte Auswahl an Hysterektomieverfahren anbieten.

Regionale Einblicke in den Markt für Hysterektomiegeräte

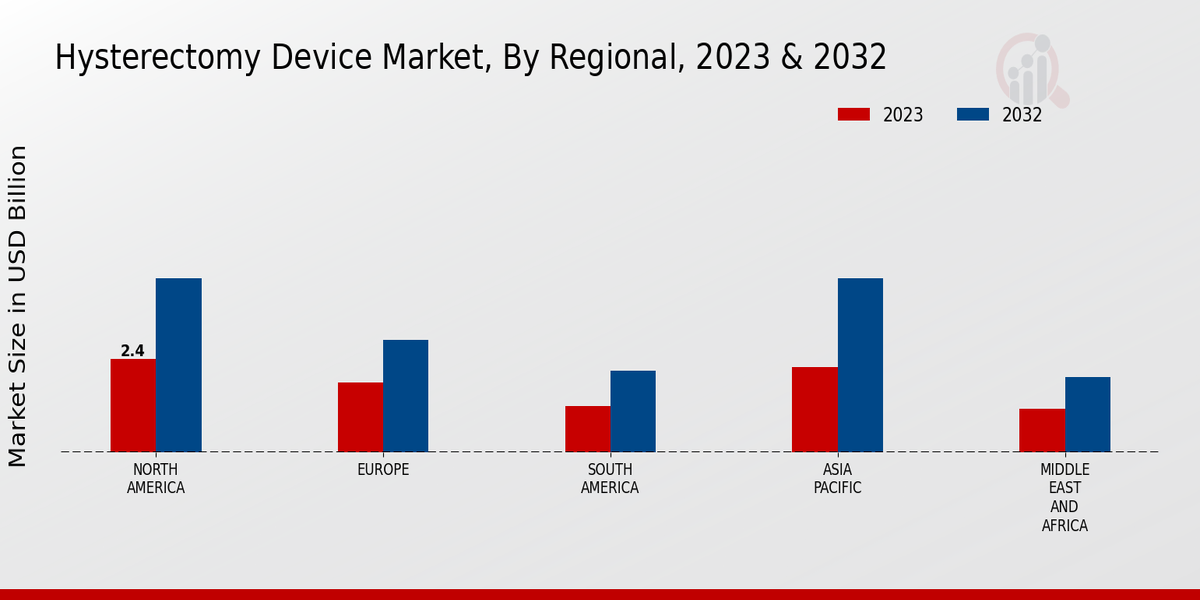

Die regionale Segmentierung des Marktes für Hysterektomiegeräte bietet wertvolle Einblicke in die geografische Verteilung und die Wachstumsmuster des Marktes. Nordamerika dominierte den Markt im Jahr 2023 mit einem Umsatz von 2,4 Milliarden US-Dollar.

Diese Dominanz ist auf das Vorhandensein einer großen Patientenpopulation mit Uterusmyomen und anderen gynäkologischen Erkrankungen sowie auf eine hohe Akzeptanzrate fortschrittlicher Hysterektomiegeräte zurückzuführen. Europa folgte Nordamerika mit einer Marktgröße von 1,8 Milliarden US-Dollar im Jahr 2023.

Das Wachstum in dieser Region wird durch das zunehmende Bewusstsein für minimalinvasive chirurgische Techniken und die steigende Prävalenz von Uterusmyomen vorangetrieben.

Für die APAC-Region wird im Prognosezeitraum mit einem durchschnittlichen jährlichen Wachstum von 8,5 % ein deutliches Wachstum erwartet. Dieses Wachstum wird durch die Verbesserung der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und ein zunehmendes Bewusstsein für Hysterektomieverfahren vorangetrieben.

Es wird erwartet, dass Südamerika und MEA ebenfalls zum Gesamtmarktwachstum beitragen, wenn auch in einem langsameren Tempo im Vergleich zu anderen Regionen.

Quelle Primärforschung, Sekundärforschung, MRFR-Datenbank und Analystenbewertung

Hauptakteure und Wettbewerbseinblicke auf dem Markt für Hysterektomiegeräte

Große Akteure auf dem Markt für Hysterektomiegeräte sind stets bestrebt, innovative Produkte einzuführen, um wettbewerbsfähig zu bleiben. Führende Marktteilnehmer für Hysterektomiegeräte konzentrieren sich auf die Entwicklung fortschrittlicher Technologien wie robotergestützte Hysterektomiegeräte, um die Behandlungsergebnisse für die Patienten zu verbessern.

Es wird erwartet, dass die Entwicklung des Marktes für Hysterektomiegeräte durch die steigende Prävalenz von Uterusmyomen, Endometriose und anderen gynäkologischen Erkrankungen vorangetrieben wird. Die Wettbewerbslandschaft auf dem Markt für Hysterektomiegeräte ist stark fragmentiert und wird von zahlreichen Unternehmen angebotening eine breite Palette von Geräten.

Integra LifeSciences Holdings Corporation, ein führendes Unternehmen auf dem Markt für Hysterektomiegeräte, bietet ein umfassendes Portfolio an Hysterektomiegeräten, einschließlich laparoskopischer, robotergestützter und vaginaler Hysterektomiegeräte.

Der Fokus des Unternehmens auf Innovation und sein Engagement für die Patientensicherheit haben zu seiner starken Marktposition beigetragen. Integra LifeSciences Holdings Corporation ist bekannt für seine hochwertigen Produkte und sein Engagement für einen hervorragenden Kundenservice.

Medtronic plc, ein Konkurrenzunternehmen auf dem Markt für Hysterektomiegeräte, ist ein weiterer wichtiger Akteur, der eine breite Palette von Hysterektomiegeräten anbietet.

Der Fokus des Unternehmens auf Forschung und Entwicklung hat zur Entwicklung innovativer Technologien geführt, beispielsweise des Acessa-Verfahrens, einem minimalinvasiven Hysterektomieverfahren. Der gute Ruf und die Präsenz der Marke Medtronic plc haben zu ihrem Erfolg auf dem Markt für Hysterektomiegeräte beigetragen.

Zu den wichtigsten Unternehmen auf dem Markt für Hysterektomiegeräte gehören

- Braun

- Zimmer Biomet

- Olymp

- Boston Scientific

- Cook Medical

- Gyrus

- Richard Wolf

- Medtronic

- Stryker

- Tianjin-Schleife

- Äskulap

- Ethicon

- The Cooper Companies

- Terumo Medical

- Karl Storz

Branchenentwicklungen auf dem Markt für Hysterektomiegeräte

Die wachsende Prävalenz von Uterusmyomen, Endometriose und anderen gynäkologischen Erkrankungen treibt die Nachfrage nach Hysterektomieverfahren voran. Auch technologische Fortschritte, wie die Entwicklung minimalinvasiver Techniken, tragen zum Marktwachstum bei.

Wichtige Marktteilnehmer konzentrieren sich auf strategische Partnerschaften und Übernahmen, um ihr Produktangebot und ihre geografische Reichweite zu erweitern. Zu den jüngsten Nachrichtenentwicklungen gehören die Einführung neuer Produkte, wie zum Beispiel das Hysterektomiesystem MyoSure von Aesculap, und die Übernahme von Medizintechnikunternehmen, die auf Hysterektomiegeräte spezialisiert sind.

Diese Entwicklungen weisen auf den zunehmenden Wettbewerb und die zunehmende Innovation auf dem Markt für Hysterektomiegeräte hin.

Einblicke in die Marktsegmentierung von Hysterektomiegeräten

Prozedurtyp-Ausblick für den Markt für Hysterektomiegeräte

Bauchhysterektomie

Vaginale Hysterektomie

Laparoskopische Hysterektomie

Roboter-Hysterektomie

Marktausblick für Hysterektomiegeräte für Uteruserkrankungen

Uterusmyome

Endometriose

Adenomyose

Gebärmutterprolaps

Ausblick auf den Markt für Hysterektomiegeräte für chirurgische Ansätze

Offene Chirurgie

Minimalinvasive Chirurgie

Ausblick auf den Produkttyp des Marktes für Hysterektomiegeräte

Hysterektomieklammergeräte

Hysterektomie-Trokare

Hysterektomie-Schere

Hysterektomiezange

Endbenutzerausblick auf den Markt für Hysterektomiegeräte

Krankenhäuser

Ambulante chirurgische Zentren

Kliniken

Regionaler Ausblick auf den Markt für Hysterektomiegeräte

Nordamerika

Europa

Südamerika

Asien-Pazifik

Naher Osten und Afrika

| Report Attribute/Metric |

Details |

|

Market Size 2024

|

7.07 (USD Billion)

|

|

Market Size 2025

|

7.63 (USD Billion)

|

|

Market Size 2034

|

15.05 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

7.84 % (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2020 - 2024

|

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

B. Braun, Zimmer Biomet, Olympus, Boston Scientific, Cook Medical, Gyrus, Richard Wolf, Medtronic, Stryker, Tianjin Loop, Aesculap, Ethicon, The Cooper Companies, Terumo Medical, Karl Storz |

| Segments Covered |

Procedure Type, Uterine Condition, Surgical Approach, Product Type, End User, Regional |

| Key Market Opportunities |

Rising prevalence of uterine fibroids Technological advancements Increasing awareness of minimally invasive procedures Growing demand for personalized healthcare Expansion into emerging markets |

| Key Market Dynamics |

Rising prevalence of uterine fibroids Technological advancements Increasing demand for minimally invasive procedures Government initiatives and reimbursement policies Growing awareness of hysterectomy options |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Hysterectomy Device Market was valued at USD 6.09 billion in 2023 and is projected to reach USD 15.05 billion by 2034, exhibiting a CAGR of 7.84% during the forecast period.

North America is expected to dominate the Hysterectomy Device Market throughout the forecast period due to high healthcare expenditure, rising prevalence of uterine fibroids, and increasing awareness about minimally invasive surgical procedures.

The rising prevalence of uterine fibroids, increasing demand for minimally invasive surgical procedures, technological advancements in hysterectomy devices, and growing awareness about women's health issues are the primary factors driving the growth of the Hysterectomy Device Market.

The abdominal hysterectomy segment is anticipated to hold the largest market share during the forecast period due to its wide adoption in hospitals and clinics for the surgical removal of the uterus.

Some of the key competitors in the Hysterectomy Device Market include Johnson & Johnson, Medtronic, Olympus Corporation, Karl Storz, and Conmed Corporation.

The Hysterectomy Device Market is projected to grow at a CAGR of 7.84% from 2025 to 2034.

The hospital pharmacy segment is anticipated to account for the highest market share due to the increasing number of surgical procedures performed in hospitals.

The major trends influencing the Hysterectomy Device Market include the growing adoption of minimally invasive surgical techniques, the increasing prevalence of uterine fibroids, and technological advancements in hysterectomy devices.

The key challenges faced by the players in the Hysterectomy Device Market include intense competition, stringent regulatory policies, and reimbursement issues.

Technological advancements in hysterectomy devices are significantly driving the growth of the market by improving the safety and efficacy of hysterectomy procedures.