Descripción general del mercado de subcontratación hospitalaria

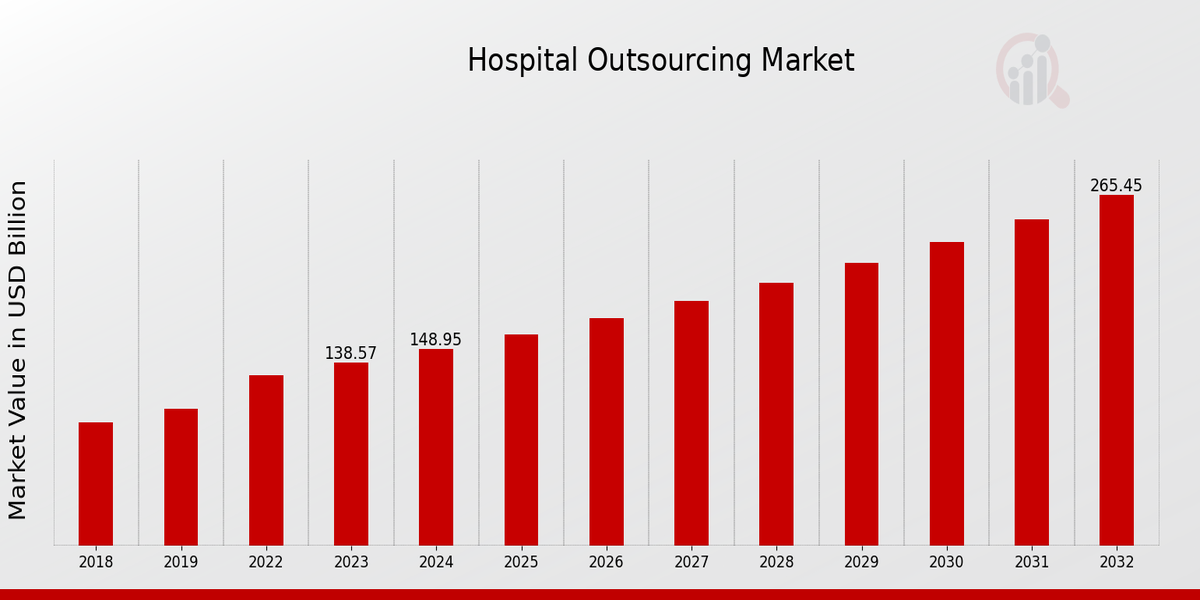

Según el análisis de MRFR, el tamaño del mercado de subcontratación hospitalaria se estimó en 128,91 (mil millones de dólares) en 2022. Se espera que la industria del mercado de subcontratación hospitalaria crezca de 138,57 (mil millones de dólares) en 2023 a 265,4 (miles de millones de dólares) para 2032. Se espera que la CAGR (tasa de crecimiento) del mercado de subcontratación hospitalaria sea de alrededor 7,49% durante el período previsto (2024 - 2032).

Se destacan las principales tendencias del mercado de subcontratación hospitalaria

Impulsores clave del mercado

El aumento de los costos de atención médica, la creciente complejidad de las operaciones hospitalarias y la necesidad de mejorar la eficiencia operativa están impulsando la demanda de servicios de subcontratación.

Oportunidades para explorar o capturar

Existen oportunidades de crecimiento en la subcontratación de funciones no básicas como TI, servicios de laboratorio y gestión de la cadena de suministro.

Tendencias en los últimos tiempos

- Avances tecnológicos La automatización, la inteligencia artificial y el análisis de datos están transformando la industria de la salud y permitiendo a los hospitales subcontratar más servicios de forma remota.

- Atención sanitaria basada en el valor El enfoque en brindar atención al paciente de calidad a un costo menor está impulsando a los hospitales a considerar la subcontratación de servicios que pueden ayudar a optimizar los resultados de los pacientes y reducir los gastos.

- Aumento de la regulación Los estrictos requisitos normativos están creando desafíos de cumplimiento para los hospitales, lo que lleva a la subcontratación de servicios relacionados con el cumplimiento.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Impulsores del mercado de subcontratación hospitalaria

Creciente demanda de optimización de costes

Los hospitales se enfrentan a una presión cada vez mayor para reducir los costos y al mismo tiempo mantener o mejorar la calidad de la atención que brindan. La subcontratación de funciones no básicas, como lavandería, servicios de alimentación y facturación médica, permite a los hospitales centrarse en sus competencias principales y reducir los costes generales.

Se espera que el mercado de subcontratación hospitalaria crezca significativamente en los próximos años, impulsado por la creciente demanda de optimización de costos.

Adopción creciente de atención médica basada en valores

El cambio hacia una atención sanitaria basada en el valor es otro impulsor clave del crecimiento del mercado de subcontratación hospitalaria. La atención sanitaria basada en el valor se centra en ofrecer mejores resultados a los pacientes a un coste menor. La subcontratación puede ayudar a los hospitales a lograr este objetivo al brindarles acceso a experiencia especializada y tecnologías innovadoras.

Avances tecnológicos

Los avances tecnológicos también están impulsando el crecimiento del mercado de subcontratación hospitalaria. La adopción de soluciones basadas en la nube, análisis de big data e inteligencia artificial está permitiendo a los hospitales mejorar la eficiencia y eficacia de sus operaciones. La subcontratación puede ayudar a los hospitales a aprovechar estas tecnologías para mejorar la atención al paciente y reducir costos.

Perspectivas del segmento de mercado de subcontratación hospitalaria

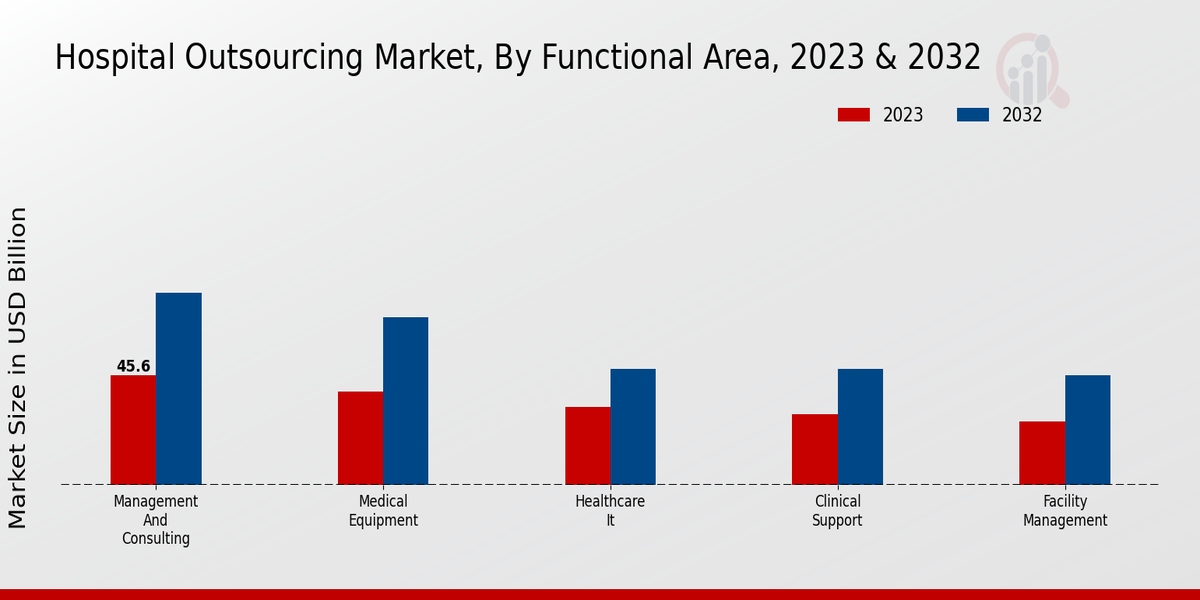

Perspectivas del área funcional del mercado de subcontratación hospitalaria

Se prevé que el segmento de áreas funcionales del mercado de subcontratación hospitalaria continúe su trayectoria de crecimiento constante, impulsado por la creciente adopción de servicios especializados para mejorar la eficiencia operativa y reducir costos.

Entre las áreas funcionales clave, se prevé que Gestión y Consultoría mantengan una participación de mercado significativa debido a la creciente necesidad de orientación estratégica y soluciones de mejora operativa. Se espera que el segmento alcance una valoración de aproximadamente 45,6 mil millones de dólares para 2024, lo que representa una contribución notable a los ingresos generales del mercado.

La subcontratación de equipos médicos es otra área funcional destacada, que está ganando terreno a medida que los hospitales buscan optimizar la utilización de los equipos, reducir los gastos de capital y mejorar la atención al paciente. Se estima que este segmento alcanzará un valor de mercado de alrededor de 38,7 mil millones de dólares para 2024, impulsado por la adopción de tecnologías avanzadas y la necesidad de experiencia especializada en la gestión de equipos.

La subcontratación de TI para el cuidado de la salud también está experimentando un crecimiento sólido a medida que los hospitales aprovechan la tecnología para optimizar las operaciones, mejorar los resultados de los pacientes y mejorar la seguridad de los datos.

Se prevé que el segmento alcance una valoración de aproximadamente 32,1 mil millones de dólares para 2024, impulsado por la creciente demanda de registros médicos electrónicos (EHR), soluciones de gestión del ciclo de ingresos y servicios de telesalud. .

La subcontratación de soporte clínico está ganando importancia a medida que los hospitales buscan aumentar sus capacidades clínicas y brindar atención especializada. Se prevé que el segmento alcance un valor de mercado de alrededor de 29,4 mil millones de dólares para 2024, impulsado por la creciente demanda de servicios subcontratados como anestesia, radiología y servicios de laboratorio.

La subcontratación de la gestión de instalaciones es otra área funcional clave, ya que los hospitales se centran en mejorar la eficiencia operativa y reducir los costos. Se estima que el segmento alcanzará un valor de mercado de aproximadamente 26,3 mil millones de dólares para 2024, impulsado por la necesidad de experiencia especializada en áreas como limpieza, mantenimiento y seguridad.

En general, el segmento de área funcional del mercado de subcontratación hospitalaria presenta importantes oportunidades de crecimiento para los proveedores que ofrecen servicios especializados que abordan las necesidades cambiantes de los hospitales. Al aprovechar las soluciones de subcontratación, los hospitales pueden mejorar su eficiencia operativa, mejorar la atención al paciente y optimizar su desempeño financiero.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Perspectivas del modelo de servicio del mercado de subcontratación hospitalaria

El segmento de modelo de servicio es un aspecto crucial del mercado de subcontratación hospitalaria y ofrece varios modelos de participación para satisfacer las diversas necesidades de los proveedores de atención médica. Los servicios gestionados, los servicios cogestionados, los servicios basados en proyectos y el aumento de personal son los modelos de servicios clave que impulsan el crecimiento del mercado.

Los servicios gestionados, con una participación en los ingresos de 40 200 millones de dólares en 2023, representan una parte importante del mercado. Este modelo proporciona soluciones integrales de subcontratación, incluida la gestión y el mantenimiento continuos de las operaciones hospitalarias, lo que permite a los proveedores de atención médica centrarse en las actividades principales de atención al paciente.

Los servicios cogestionados, con un valor de mercado de 25,6 mil millones de dólares en 2023, implican una responsabilidad compartida entre el hospital y el proveedor de subcontratación, lo que permite una mayor flexibilidad y personalización. Los servicios basados en proyectos, estimados en 18,9 mil millones de dólares en 2023, son ideales para proyectos o iniciativas específicas, ya que ofrecen experiencia especializada y recursos para compromisos a corto plazo.

El aumento de personal, con un tamaño de mercado de 15,3 mil millones de dólares en 2023, proporciona soluciones de dotación de personal temporales o a largo plazo para abordar las demandas fluctuantes de la fuerza laboral y las brechas de habilidades dentro de las organizaciones de atención médica.

Se espera que el mercado de estos modelos de servicios continúe expandiéndose, impulsado por la creciente adopción de estrategias de subcontratación para mejorar la eficiencia operativa, reducir costos y mejorar los resultados de los pacientes.

Perspectivas sobre el tipo de hospital del mercado de subcontratación hospitalaria

El segmento de tipo de hospital es un aspecto crucial de la segmentación del mercado de subcontratación hospitalaria. Clasifica los hospitales según su tipo y función. El segmento comprende varios subsegmentos, incluidos hospitales generales, hospitales especializados, hospitales universitarios, hospitales de investigación, hospitales privados y hospitales públicos, cada uno con características y dinámicas de mercado únicas.

Los hospitales generales son instalaciones de atención médica integral que brindan una amplia gama de servicios médicos a la población general. Se espera que representen una parte importante de los ingresos del mercado de subcontratación hospitalaria debido a su gran base de pacientes y sus diversas ofertas de servicios.

Los hospitales especializados, por otro lado, se centran en especialidades médicas específicas, como cardiología, oncología u ortopedia. Es probable que estos hospitales experimenten un crecimiento constante impulsado por la creciente prevalencia de enfermedades crónicas y la necesidad de atención especializada.

Los hospitales universitarios están afiliados a facultades de medicina y sirven como campos de formación para profesionales de la salud. Se espera que contribuyan al crecimiento del mercado de subcontratación hospitalaria debido a su participación en la investigación y la innovación, lo que atrae a pacientes que buscan tratamientos médicos avanzados.

Los hospitales de investigación se dedican a realizar investigaciones médicas y desarrollar nuevos tratamientos y tecnologías. Se espera que desempeñen un papel vital a la hora de impulsar el crecimiento del mercado a medida que la demanda de soluciones sanitarias innovadoras sigue aumentando. Los hospitales privados son propiedad de entidades privadas y están operados por ellas y normalmente cobran tarifas más altas por sus servicios.

Se espera que ganen participación de mercado debido a su enfoque en la comodidad, conveniencia y atención personalizada del paciente. Los hospitales públicos, por otro lado, están financiados por entidades gubernamentales y brindan servicios de atención médica a la población general a un costo menor.

Es probable que enfrenten desafíos relacionados con la financiación y las limitaciones de recursos, pero siguen siendo proveedores esenciales de servicios sanitarios en muchas regiones.

Tamaño del mercado de subcontratación hospitalaria según Hospital Insights

El mercado de subcontratación hospitalaria está segmentado según el tamaño del hospital en hospitales pequeños (menos de 200 camas), hospitales medianos (entre 200 y 500 camas) y hospitales grandes (más de 500). camas). Entre estos segmentos, se espera que los grandes hospitales tengan la mayor participación de mercado en 2032, debido al creciente número de procedimientos médicos complejos y la necesidad de experiencia especializada en estos hospitales.

El crecimiento del mercado se atribuye a factores como la creciente prevalencia de enfermedades crónicas, el aumento de los costos de atención médica y los avances tecnológicos en la industria de la salud

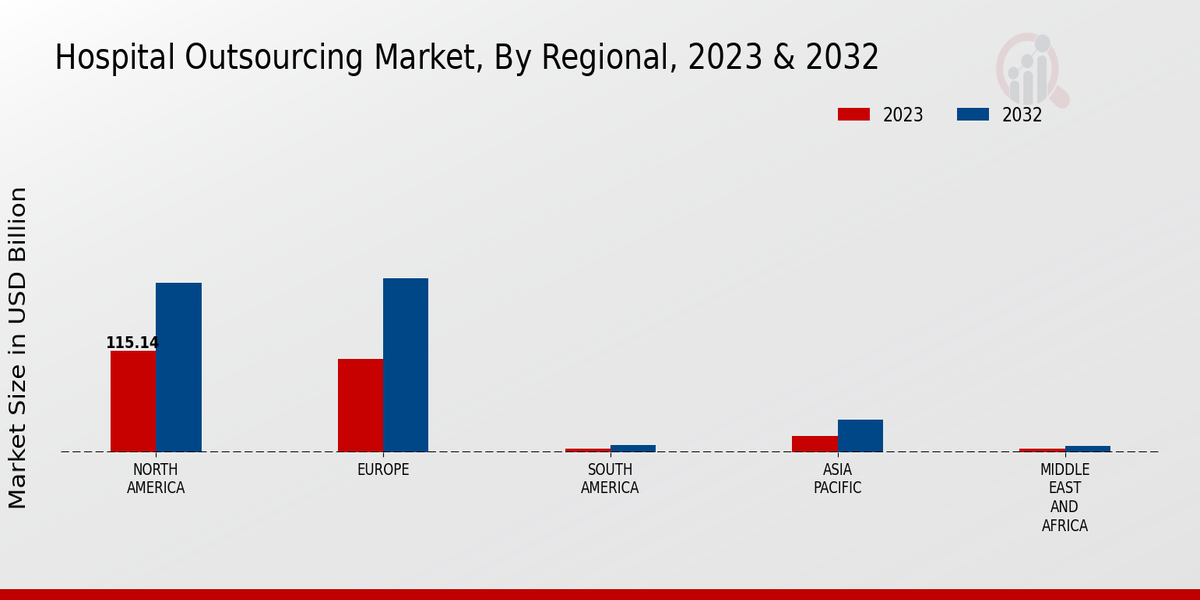

Perspectivas regionales del mercado de subcontratación hospitalaria

Se proyecta que los ingresos del mercado de subcontratación hospitalaria superen los 143,12 mil millones de dólares en 2024, exhibiendo una tasa compuesta anual del 7,9% durante el período de pronóstico.

Se espera que América del Norte domine el mercado regional, representando aproximadamente el 40% de la participación en los ingresos, debido a la presencia de una infraestructura de atención médica bien desarrollada y el aumento de los costos de la atención médica. y aumentar la adopción de servicios de subcontratación por parte de los hospitales para mejorar la eficiencia y reducir costos.

Europa es otro mercado importante, con una participación significativa debido a la presencia de numerosos hospitales y proveedores de atención médica que buscan soluciones rentables.

Se prevé que la región APAC será testigo de un crecimiento sustancial en los próximos años, impulsado por la creciente demanda de servicios de atención médica y la creciente adopción de la subcontratación para mejorar la eficiencia operativa.

América del Sur y MEA representan mercados emergentes con un enorme potencial de crecimiento, debido al creciente gasto en atención médica y la necesidad de mejorar los servicios de atención médica.

Fuente de investigación primaria, investigación secundaria, base de datos MRFR y revisión de analistas

Outsourcing hospitalario Actores clave del mercado e información competitiva

Los principales actores de la industria del mercado de subcontratación hospitalaria se están centrando en el desarrollo de soluciones innovadoras para satisfacer las necesidades cambiantes de los proveedores de atención médica. Los principales actores del mercado de subcontratación hospitalaria están invirtiendo en investigación y desarrollo para mejorar sus ofertas de servicios y obtener una ventaja competitiva.

El desarrollo del mercado de subcontratación hospitalaria está impulsado por la creciente adopción de servicios de subcontratación por parte de los hospitales para reducir costos, mejorar la eficiencia y centrarse en las competencias básicas. El panorama competitivo del mercado de subcontratación hospitalaria se caracteriza por una combinación de actores establecidos y participantes emergentes.

Medtronic, una empresa líder en el mercado de subcontratación hospitalaria, ofrece un conjunto completo de servicios de subcontratación, que incluyen gestión de la cadena de suministro, mantenimiento de equipos e ingeniería clínica.

El enfoque de la empresa en la innovación y la satisfacción del cliente le ha permitido mantener una posición sólida en el mercado. El compromiso de Medtronic con la calidad y la confiabilidad lo ha convertido en un socio confiable para hospitales de todo el mundo.

Otro actor importante en el mercado de subcontratación hospitalaria es Steris. La empresa ofrece una amplia gama de soluciones de subcontratación, incluidos servicios de esterilización, reparación de instrumentos quirúrgicos y gestión de instalaciones.

La experiencia de Steris en prevención y control de infecciones lo ha convertido en la opción preferida de los hospitales que buscan mejorar la seguridad del paciente y reducir el riesgo de infecciones asociadas a la atención médica. El compromiso de la empresa con la innovación y el servicio al cliente le ha ayudado a establecer una fuerte presencia en el mercado.

Las empresas clave en el mercado de subcontratación hospitalaria incluyen

- Consciente

- Infosys

- Tecnología DXC

- Estericiclo

- Atos

- Capgemini

- Genpacto

- DATOS NTT

- Tecnologías HCL

- IBM

- TCS

- Servicios de consultoría de Tata

- Acento

- Wipro

Desarrollos de la industria del mercado de subcontratación hospitalaria

La creciente adopción de modelos de atención basados en el valor, el aumento de los costos de la atención médica y los avances tecnológicos están impulsando el crecimiento del mercado. Los acontecimientos recientes clave incluyen la adquisición de TeamHealth por parte de UnitedHealth Group por 6100 millones de dólares, lo que amplía el alcance de UHG en el mercado de proveedores de atención médica subcontratados.

Además, la asociación de HCA Healthcare con Google Cloud mejora sus capacidades de análisis de datos para mejorar la atención al paciente. Estos indican la creciente importancia de las colaboraciones estratégicas y la adopción de tecnología en el mercado de subcontratación hospitalaria.

Perspectivas de segmentación del mercado de subcontratación hospitalaria

Perspectiva del área funcional del mercado de subcontratación hospitalaria

Gestión y consultoría

Equipo médico

TI sanitaria

Apoyo clínico

Gestión de instalaciones

Perspectiva del modelo de servicios del mercado de subcontratación hospitalaria

Servicios gestionados

Servicios cogestionados

Servicios basados en proyectos

Aumento de personal

Perspectiva del tipo de hospital del mercado de subcontratación hospitalaria

Hospitales generales

Hospitales especializados

Hospitales universitarios

Hospitales de investigación

Hospitales privados

Hospitales públicos

Tamaño del mercado de subcontratación hospitalaria según las perspectivas hospitalarias

Hospitales pequeños (menos de 200 camas)

Hospitales medianos (200-500 camas)

Hospitales grandes (más de 500 camas)

Perspectiva regional del mercado de subcontratación hospitalaria

América del Norte

Europa

América del Sur

Asia Pacífico

Medio Oriente y África

| Report Attribute/Metric |

Details |

|

Market Size 2024

|

160.11 (USD Billion)

|

|

Market Size 2025

|

172.10 (USD Billion)

|

|

Market Size 2034

|

329.74 (USD Billion)

|

|

Compound Annual Growth Rate (CAGR)

|

7.49 % (2025 - 2034)

|

|

Report Coverage

|

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends

|

|

Base Year

|

2024

|

|

Market Forecast Period

|

2025 - 2034

|

|

Historical Data

|

2020 - 2024

|

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

Cognizant, Infosys, DXC Technology, Stericycle, Atos, Capgemini, Genpact, NTT DATA, HCL Technologies, IBM, TCS, Tata Consultancy Services, Accenture, Wipro |

| Segments Covered |

Functional Area, Service Model, Hospital Type, Size of Hospital, Regional |

| Key Market Opportunities |

RPA adoption Cloud-based solutions Artificial intelligence integration Remote patient monitoring Personalized healthcare |

| Key Market Dynamics |

Growing demand for cost reduction, technological advancements, increasing prevalence of chronic diseases, favorable government regulations, and strategic partnerships |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Hospital Outsourcing Market was valued at USD 138.57 billion in 2023.

The Hospital Outsourcing Market is expected to reach USD 329.74 billion by 2034.

The Hospital Outsourcing Market is projected to grow at a CAGR of 7.49% from 2025 to 2034.

North America is expected to hold the largest market share in the Hospital Outsourcing Market during the forecast period.

The clinical outsourcing segment is expected to hold the largest market share in the Hospital Outsourcing Market during the forecast period.

Key competitors in the Hospital Outsourcing Market include IBM, Accenture, Wipro, and Infosys.

Key drivers of the Hospital Outsourcing Market include rising healthcare costs, increasing demand for specialized medical services, and technological advancements.

Key challenges facing the Hospital Outsourcing Market include data security concerns and regulatory compliance.

Key trends in the Hospital Outsourcing Market include the adoption of cloud-based solutions and the use of artificial intelligence.

COVID-19 has had a significant impact on the Hospital Outsourcing Market, leading to increased demand for remote patient monitoring and telehealth services.