Aperçu du marché géospatial de la défense

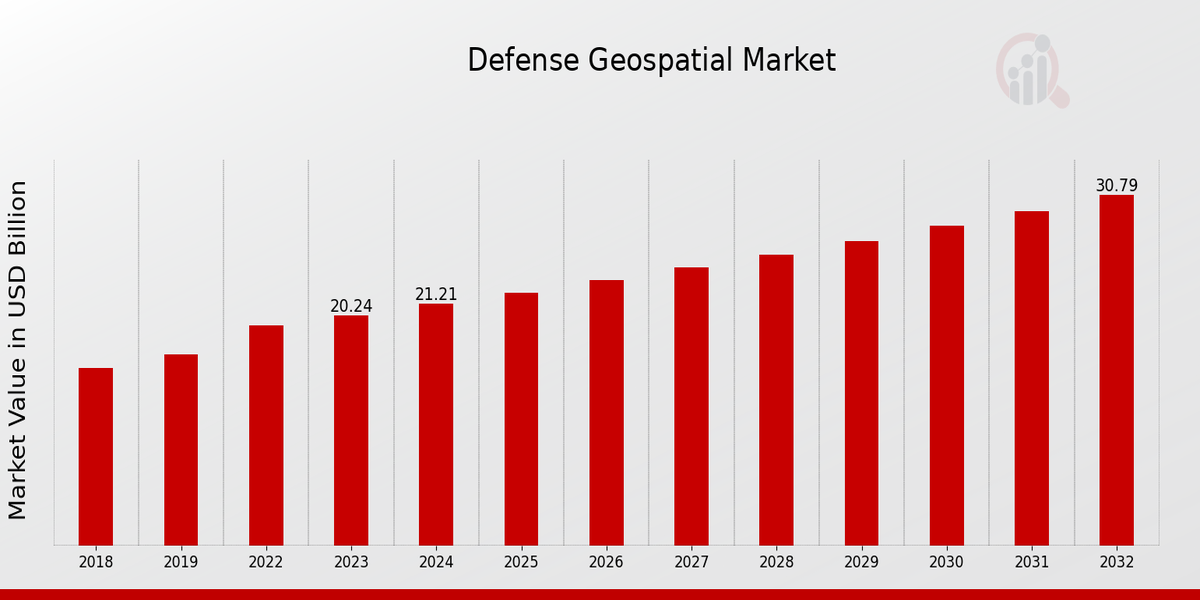

La taille du marché géospatial de la défense était estimée à 19,32 (milliards USD) en 2022. L’industrie du marché géospatial de la défense devrait passer de 20,24 (milliards USD) en 2023 à 30,8 (milliards USD) d’ici 2032. Le TCAC du marché géospatial de la défense ( taux de croissance) devrait se situer autour de 4,77% au cours de la période de prévision (2024 - 2032).

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Principales tendances du marché géospatial de la défense mises en évidence

Le Le marché géospatial de la défense continue d’évoluer rapidement, stimulé par les progrès technologiques et les changements géopolitiques. Les principaux moteurs du marché comprennent le besoin croissant de connaissance de la situation, d’amélioration de la prise de décision et d’efficacité des missions. Les opportunités de croissance résident dans l’adoption de technologies avancées telles que l’intelligence artificielle (IA) et l’analyse prédictive, ainsi que dans l’intégration des données géospatiales avec d’autres systèmes. Les tendances récentes incluent l’essor des plates-formes géospatiales basées sur le cloud, le développement de technologies immersives et l’adoption de normes ouvertes et d’interopérabilité. Ces avancées devraient entraîner une croissance significative du marché géospatial de la défense dans les années à venir.

Moteurs du marché géospatial de la défense

Progrès technologiques dans les technologies géospatiales

Les progrès des technologies géospatiales, telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et le cloud computing, stimulent la croissance du secteur. Industrie du marché géospatial de la défense. Les algorithmes d’IA et de ML peuvent analyser de grands volumes de données géospatiales pour identifier des modèles et extraire des informations précieuses. Les plateformes de cloud computing offrent des solutions rentables et évolutives pour le stockage, le traitement et le partage de données géospatiales. Ces avancées technologiques améliorent la précision, l'efficacité et l'accessibilité des informations géospatiales, les rendant ainsi plus précieuses pour les applications de défense, telles que la connaissance de la situation, la planification de missions et l'identification de cibles.

Demande croissante d'intelligence géospatiale

Le besoin croissant d'intelligence géospatiale pour soutenir la prise de décision dans les opérations de défense est un moteur majeur de la croissance du marché. L'intelligence géospatiale fournit des informations essentielles sur l'environnement physique, le terrain et l'infrastructure d'une zone d'intérêt. Ces informations sont essentielles pour planifier et exécuter des opérations militaires, ainsi que pour les secours en cas de catastrophe et les efforts humanitaires. La demande en matière de renseignement géospatial devrait continuer d'augmenter à mesure que les organisations de défense cherchent à améliorer leur connaissance de la situation et à accroître leur efficacité opérationnelle.

Initiatives et investissements gouvernementaux

Les initiatives gouvernementales et les investissements dans les capacités géospatiales de défense stimulent la croissance du marché. Les gouvernements du monde entier reconnaissent l’importance du renseignement géospatial pour la sécurité et la défense nationales. Ils investissent dans le développement de technologies et d’infrastructures géospatiales avancées, ainsi que dans des programmes de formation et d’éducation visant à constituer une main-d’œuvre qualifiée dans ce domaine. Le soutien du gouvernement crée un environnement favorable à la croissance du secteur. Industrie du marché géospatial de la défense.

Aperçu du segment de marché géospatial de la défense

Aperçu des capacités du marché géospatial de la défense

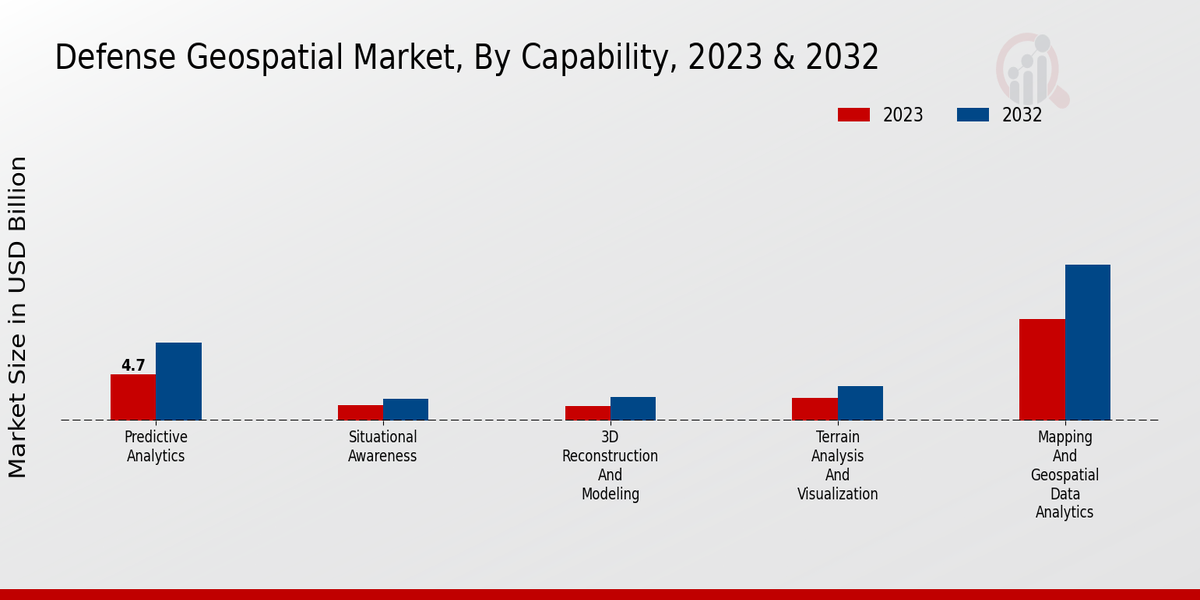

Le segment Capacités est un élément crucial du Marché géospatial de la défense, et il joue un rôle essentiel en fournissant aux organisations de défense les outils et technologies nécessaires pour améliorer leur connaissance de la situation, leur prise de décision et l’efficacité de leurs missions. Ce segment englobe un large éventail de fonctionnalités, notamment la cartographie et l'analyse de données géospatiales. Cette capacité implique la collecte, le traitement et l'analyse de données géospatiales pour créer des cartes et des visualisations détaillées. Il donne aux organisations de défense une compréhension globale de l'environnement opérationnel, leur permettant de prendre des décisions éclairées et de planifier efficacement leurs missions. Conscience de la situation Cette capacité fournit des informations en temps réel sur l'espace de combat, y compris l'emplacement des forces amies, les positions ennemies et les menaces potentielles. . Il améliore la connaissance de la situation des commandants et des opérateurs, leur permettant de réagir rapidement et efficacement aux conditions changeantes. Analyse prédictive Cette fonctionnalité exploite des algorithmes avancés et des techniques d'analyse de données pour prédire les événements et les tendances futurs. Il permet aux organisations de défense d'anticiper les menaces potentielles, d'identifier les vulnérabilités et de développer des stratégies proactives pour atténuer les risques. Analyse et visualisation du terrain Cette capacité implique l'analyse et la visualisation des données de terrain pour fournir des informations détaillées sur l'environnement physique. Il aide les organisations de défense à planifier leurs opérations, à effectuer des évaluations des risques et à identifier les itinéraires de déplacement optimaux. Reconstruction et modélisation 3D Cette capacité permet la création de modèles 3D réalistes de l'environnement opérationnel. Il offre une expérience immersive et interactive, permettant aux organisations de défense de visualiser un terrain, des bâtiments et d'autres structures complexes, facilitant ainsi une meilleure planification et prise de décision. Le marché géospatial de la défense devrait connaître une croissance significative dans les années à venir, stimulé par la demande croissante de technologies et de solutions géospatiales avancées. Le marché devrait atteindre une valeur de 25,8 milliards USD d’ici 2024, avec un TCAC de 5,2 % au cours de la période de prévision (2023-2024). L'adoption croissante de ces capacités par les organisations de défense du monde entier est un facteur clé de cette croissance.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Informations sur la plate-forme du marché géospatial de la défense

Le Le marché géospatial de la défense est segmenté en diverses plates-formes telles que les applications de bureau, les plates-formes basées sur le cloud, les applications mobiles, les plates-formes Web et les systèmes embarqués. Parmi ces segments, les plateformes basées sur le cloud devraient détenir une part de marché importante dans les années à venir en raison de leur évolutivité, de leur flexibilité et de leur rentabilité. L’adoption croissante du cloud computing dans le secteur de la défense stimule la croissance de ce segment. Par exemple, en 2023, le Les revenus du marché géospatial de la défense provenant des plates-formes basées sur le cloud étaient évalués à 4,8 milliards de dollars et devraient atteindre 8,2 milliards de dollars d'ici 2032, avec un TCAC de 6,7 %. Cette croissance peut être attribuée à la demande croissante de traitement de données en temps réel, de collaboration. et la connaissance de la situation dans les opérations de défense.

Informations sur les applications du marché géospatial de la défense

Le Le marché géospatial de la défense est segmenté par application en renseignement, surveillance et reconnaissance (ISR), commandement et contrôle (C2), gestion de la logistique et de la chaîne d’approvisionnement, planification et exécution de missions, ainsi que formation et simulation. Le segment ISR devrait représenter la plus grande part du marché en 2023, avec une valorisation projetée de 8,76 milliards USD. Cette domination est attribuée à l'adoption croissante des technologies ISR par les organisations de défense pour la connaissance de la situation en temps réel, l'acquisition de cibles et la détection des menaces. Le segment C2 devrait afficher une croissance significative au cours de la période de prévision, stimulée par le besoin d'une communication et d'une communication améliorées. coordination entre les forces de défense. La logistique et la gestion de la chaîne d’approvisionnement constituent un autre segment crucial, en raison de leur rôle dans la garantie d’un transport efficace et sécurisé des fournitures militaires. Les segments Planification et exécution de missions et Formation et simulation devraient également contribuer à la croissance globale du marché, soutenus par les progrès de la technologie géospatiale et la nécessité de solutions de formation et de simulation efficaces.

Aperçu technologique du marché géospatial de la défense

Le Le marché géospatial de la défense est segmenté en diverses technologies, notamment les systèmes d’information géographique (SIG), la télédétection, la photogrammétrie, le LIDAR et le traitement des nuages de points. Parmi ceux-ci, le SIG devrait détenir une part de marché importante en raison de sa large gamme d'applications dans le domaine de la défense, telles que la cartographie, la navigation et la connaissance de la situation. La télédétection et la photogrammétrie devraient également connaître une croissance substantielle, stimulée par le besoin croissant de données géospatiales précises et actualisées. Le LIDAR et le traitement des nuages de points sont des technologies émergentes qui gagnent du terrain dans les applications de défense, offrant des données haute résolution pour la cartographie du terrain et la reconnaissance d'objets.

Informations sur les utilisateurs finaux du marché géospatial de la défense

Le La segmentation du marché géospatial de défense par utilisateur final comprend les forces de défense, les agences gouvernementales, les entités commerciales, les services publics et les organisations non gouvernementales (ONG). Le segment des Forces de défense détenait la plus grande part de marché en 2023, représentant environ 40 % du marché. Revenus du marché géospatial de la défense. La croissance de ce segment est attribuée au besoin croissant de données et de services géospatiaux pour les opérations militaires, notamment la navigation, la surveillance et l'acquisition d'objectifs. Le segment des agences gouvernementales devrait également connaître une croissance significative au cours de la période de prévision, en raison de la demande croissante de données géospatiales pour la planification urbaine, la gestion des catastrophes et la surveillance environnementale. Le segment des entités commerciales devrait croître à un TCAC de 6,5 % au cours de la prévision. période, tirée par l’adoption croissante de données et de services géospatiaux pour les services de localisation, la gestion d’actifs et les études de marché. Le segment des services publics devrait également connaître une croissance régulière au cours de la période de prévision, en raison de la demande croissante de données et de services géospatiaux pour la planification des réseaux, la gestion des actifs et la gestion des pannes. Le segment des organisations non gouvernementales (ONG) devrait également connaître une croissance au cours de la période de prévision, en raison de l'utilisation croissante des données et des services géospatiaux pour les travaux humanitaires et de développement.

Aperçu régional du marché géospatial de la défense

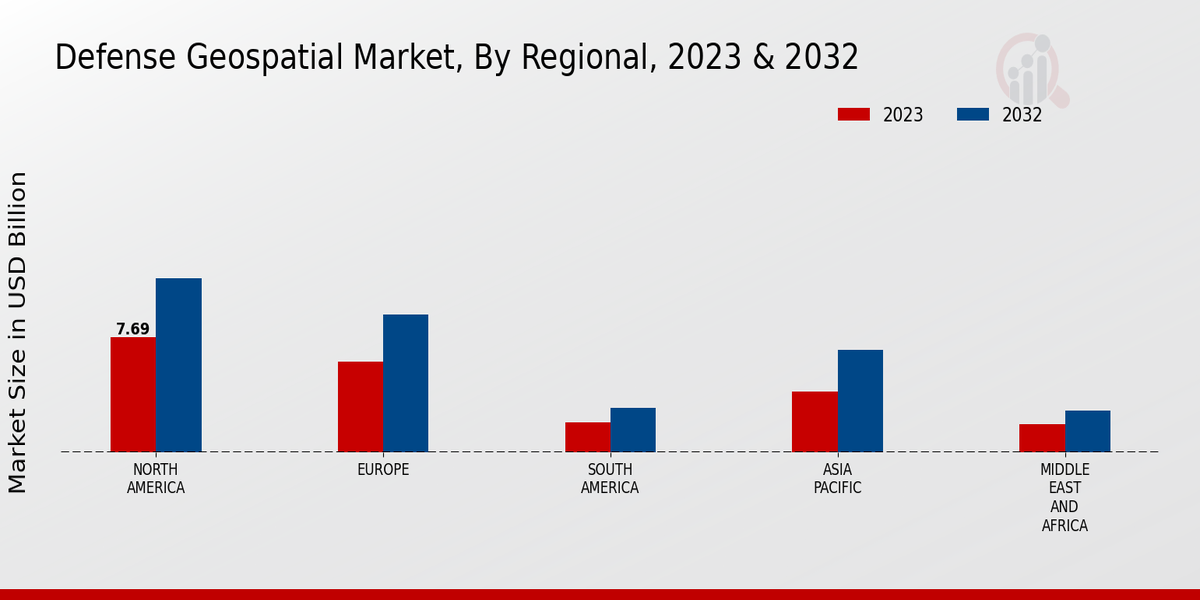

Le Le marché géospatial de la défense est segmenté en Amérique du Nord, en Europe, en APAC, en Amérique du Sud et en MEA. L’Amérique du Nord détenait la plus grande part de marché en 2023, soit environ 38 %. La région abrite d’importants investisseurs en matière de défense, comme les États-Unis, qui investissent massivement dans les technologies géospatiales destinées à des applications militaires. L'Europe est le deuxième marché avec une part d'environ 30 %. La région abrite plusieurs entrepreneurs de défense de premier plan et connaît une forte demande de données et de services géospatiaux. L'APAC est la région qui connaît la croissance la plus rapide, avec une part de marché d'environ 20 %. La région connaît une forte croissance économique et investit dans les capacités de défense. L'Amérique du Sud et la MEA sont des marchés relativement plus petits, mais ils devraient croître à un rythme soutenu dans les années à venir.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Acteurs clés du marché géospatial de la défense et perspectives concurrentielles

Les principaux acteurs du marché géospatial de la défense s'efforcent constamment d'acquérir un avantage concurrentiel en introduisant des solutions innovantes, en élargissant leur portefeuille de produits et en acquérant d'autres sociétés. Les partenariats et collaborations entre acteurs clés se multiplient également, permettantles inciter à partager leurs ressources, leur expertise et leur portée sur le marché. L’industrie du marché géospatial de la défense devrait connaître une nouvelle consolidation dans les années à venir, à mesure que les grands acteurs en acquièrent des plus petits pour étendre leur présence sur le marché et renforcer leurs offres. Esri, l’un des principaux acteurs du marché géospatial de la défense, a une forte présence dans diverses régions et offres. une suite complète de solutions géospatiales pour les applications de défense et de renseignement. L'entreprise a été activement impliquée dans le développement de technologies innovantes, telles que la cartographie 3D et la réalité augmentée, pour améliorer la connaissance de la situation et les capacités de prise de décision. L'engagement d'Esri en matière de recherche et de développement, combiné à l'accent mis sur la satisfaction de ses clients, lui a permis de maintenir une position de leader sur le marché géospatial de défense. En revanche, BAE Systems, une société concurrente sur le marché géospatial de défense, se concentre fortement sur la fourniture de solutions géospatiales sur mesure pour les applications de défense et de sécurité. La société propose une gamme de produits et de services, notamment des renseignements géospatiaux, des systèmes de connaissance de la situation et des outils de planification de mission. BAE Systems dispose d'une solide clientèle dans le monde entier, avec un accent particulier sur les États-Unis et le Royaume-Uni. L'engagement de l'entreprise à fournir des solutions innovantes, associé à son approche centrée sur le client, l'a aidée à établir une position solide sur le marché géospatial de la défense.

Les principales entreprises du marché géospatial de la défense incluent

- Technologies Maxar

- Groupe Thales

- Trimble

- Garmin

- Airbus

- Technologies L3Harris

- Hexagone

- Collins Aéronautique

- Technologies Raytheon

- Northrop Grumman

- Systèmes BAE

- Leidos

- Lockheed Martin

- Esri

- Systèmes Bentley

Développements de l'industrie du marché géospatial de la défense

Le Le marché géospatial de la défense devrait atteindre 30,8 milliards de dollars d’ici 2032, avec un TCAC de 4,77 % de 2024 à 2032. Les tensions géopolitiques croissantes et le besoin croissant d’informations géospatiales précises et opportunes stimulent la croissance du marché. Les progrès technologiques tels que l'IA, l'apprentissage automatique et le cloud computing stimulent encore davantage l'expansion du marché. Les développements récents incluent l'investissement du ministère américain de la Défense dans les technologies géospatiales pour améliorer la connaissance de la situation et la prise de décision. En outre, l’adoption d’outils géospatiaux pour la gestion des catastrophes et la surveillance environnementale gagne du terrain. Les principaux acteurs du marché se concentrent sur le développement de solutions innovantes et l’expansion de leur présence géographique. Les fusions et acquisitions façonnent également le paysage du marché, les entreprises cherchant à renforcer leurs capacités et à élargir leur offre.

Aperçu de la segmentation du marché géospatial de la défense

Perspectives des capacités du marché géospatial de la défense

Cartographie et analyse de données géospatiales ;

Conscience de la situation

Analyse prédictive

Analyse et visualisation du terrain

Reconstruction et modélisation 3D

Perspectives de la plateforme de marché géospatial de défense

Applications de bureau

Plateformes basées sur le cloud

Applications mobiles

Plateformes Web

Systèmes embarqués

Perspectives des applications du marché géospatial de défense

Renseignement, surveillance et reconnaissance (ISR)

Commandement et contrôle (C2)

Gestion de la logistique et de la chaîne d'approvisionnement

Planification et exécution de la mission ;

Formation et simulation

Perspectives technologiques du marché géospatial de la défense

Systèmes d'information géographique (SIG)

Télédétection

Photogrammétrie

LIDAR

Traitement des nuages de points

Perspectives des utilisateurs finaux du marché géospatial de la défense

Forces de défense

Agences gouvernementales

Entités commerciales

Utilitaires

Organisations non gouvernementales (ONG)

Perspectives régionales du marché géospatial de la défense

Amérique du Nord

Europe

Amérique du Sud

Asie-Pacifique

Moyen-Orient et Afrique

| Report Attribute/Metric |

Details |

| Market Size 2022 |

19.32(USD Billion) |

| Market Size 2023 |

20.24(USD Billion) |

| Market Size 2032 |

30.8(USD Billion) |

| Compound Annual Growth Rate (CAGR) |

4.77% (2024 - 2032) |

| Report Coverage |

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| Base Year |

2023 |

| Market Forecast Period |

2024 - 2032 |

| Historical Data |

2019 - 2023 |

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

Maxar Technologies, Thales Group, Trimble, Garmin, Airbus, L3Harris Technologies, Hexagon, Collins Aerospace, Raytheon Technologies, Northrop Grumman, BAE Systems, Leidos, Lockheed Martin, Esri, Bentley Systems |

| Segments Covered |

Capability, Platform, Application, Technology, End-User, Regional |

| Key Market Opportunities |

Emerging geospatial technologies Artificial intelligence integration Growing adoption of cloud-based defense systems Increasing cross border conflicts Rise of drones and autonomous vehicles |

| Key Market Dynamics |

Technology advancements Increasing defense expenditure Rise in geopolitical tensions Growing importance of geospatial intelligence Need for improved situational awareness |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Defense Geospatial Market is projected to reach USD 30.8 billion by 2032, growing at a CAGR of 4.77% from 2024 to 2032.

The key drivers of the Defense Geospatial Market include increasing demand for geospatial intelligence, rising adoption of advanced technologies, and growing need for situational awareness and decision support.

North America is expected to hold the largest market share in the Defense Geospatial Market, followed by Europe and Asia-Pacific.

Key applications of defense geospatial technologies include mapping and charting, terrain analysis, target identification, and navigation.

Key competitors in the Defense Geospatial Market include Esri, Hexagon AB, Trimble Inc., and Airbus.

The Defense Geospatial Market faces challenges such as data security and privacy concerns, lack of interoperability, and budget constraints.

Growth opportunities for the Defense Geospatial Market include the increasing adoption of cloud-based geospatial solutions, advancements in artificial intelligence and machine learning, and growing demand for geospatial data analytics.

Key trends shaping the Defense Geospatial Market include the integration of geospatial technologies with other systems, the use of geospatial data for predictive analytics, and the development of new geospatial data sources.

The Defense Geospatial Market is projected to grow at a CAGR of 4.77% from 2024 to 2032.

The Defense Geospatial Market is projected to reach USD 30.8 billion by 2032.