汽车电动传动系统组件市场概览:

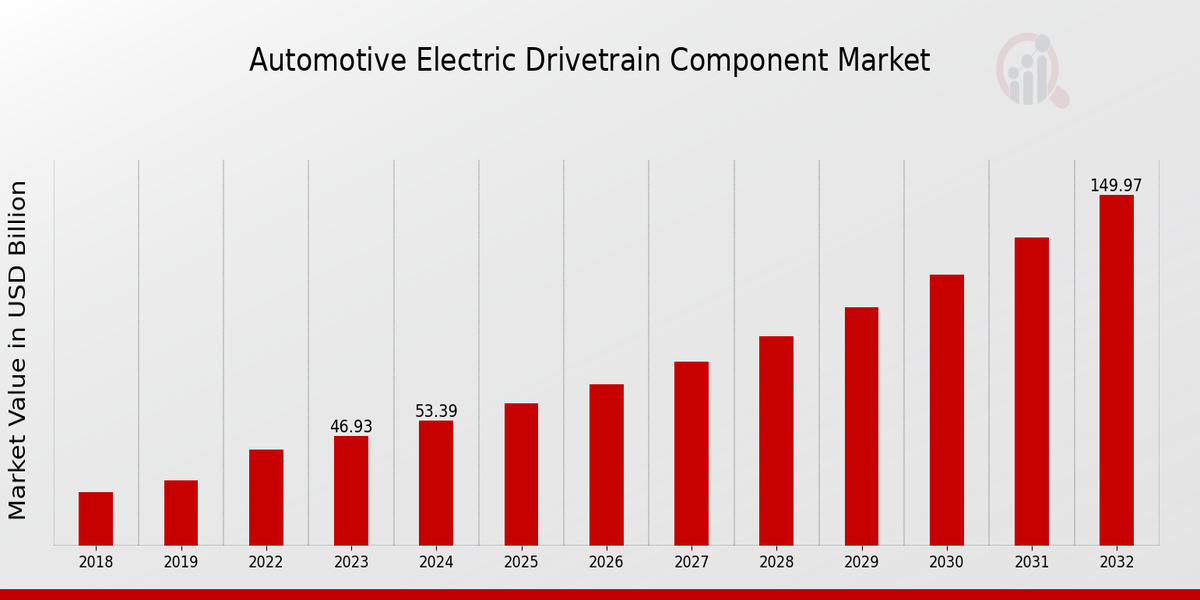

根据 MRFR 分析,汽车电动传动系统组件市场规模预计为 41.24(十亿美元) 2022年。汽车电动传动系统零部件市场行业预计将从2023年的46.93(十亿美元)增长到150.0 (十亿美元)到 2032 年。汽车电动传动系统组件市场复合年增长率(增长率)预计在预测期内(2024 - 2032 年)约为 13.78%。

重点介绍汽车电动传动系统组件市场的主要趋势

在电动汽车日益普及的推动下,汽车电动传动系统组件市场有望实现显着增长(电动汽车)。世界各国政府正在实施减少碳排放的法规,这刺激了对电动汽车的需求。此外,电池技术和充电基础设施的进步使电动汽车变得更加容易获得和方便。主要市场驱动因素包括环境问题日益严重、技术进步、政府举措以及消费者可持续发展意识的提高

机遇在于开发创新组件、探索替代材料以及拓展新兴市场。最近的趋势包括集成人工智能 (AI) 和机器学习 (ML) 以优化性能、使用轻质材料来提高效率以及开发无线充电系统以提高便利性。

资料来源:初步研究、二次研究、MRFR 数据库和分析师评论

汽车电动传动系统组件市场驱动因素

政府法规和激励措施

旨在减少碳排放和促进可持续交通的严格政府法规正在推动全球汽车电动化的发展传动系统零部件市场。世界各国政府正在实施零排放汽车指令、税收优惠和补贴等政策,以鼓励电动汽车 (EV) 的采用。这些法规为电动机、逆变器和电池等电动传动系统组件的开发和商业化创造了有利的环境。

此外,政府对电动汽车技术研发 (R&D) 的资助进一步支持了增长市场的。通过促进电动汽车的采用,政府举措有助于减少空气污染、减缓气候变化和提高能源效率,最终推动对汽车电动传动系统组件的需求。

技术进步和创新

电动传动系统技术的快速进步是市场增长的关键驱动力。汽车制造商和技术公司不断投资研发,以提高电动传动系统组件的性能、效率和经济性。电机设计、电力电子和电池技术方面的创新正在推动功能更强大、更紧凑且更具成本效益的组件的开发。

这些进步使得电动汽车的生产具有更远的行驶里程、更快的加速和更好的整体驾驶体验。人工智能 (AI) 和机器学习 (ML) 在电动传动系统中的集成进一步优化了性能和效率,有助于电动汽车的日益普及,并推动对汽车电动传动系统组件的需求。

消费者对可持续交通的需求不断增加

消费者对环境问题的认识不断增强以及对可持续交通选择的渴望正在推动对电动汽车的需求。消费者的环保意识越来越强,并正在寻求减少碳足迹的方法。政府激励措施和不断扩大的充电基础设施使电动汽车更容易获得并吸引消费者。随着电动汽车需求的增加,对汽车电动传动系统组件的需求也在增加。

此外,通常使用电动汽车的乘车共享和汽车共享服务的日益普及,进一步推动了推动了对电动传动系统组件的需求。

汽车电动传动系统组件市场细分洞察:

汽车电动传动系统零部件市场零部件洞察

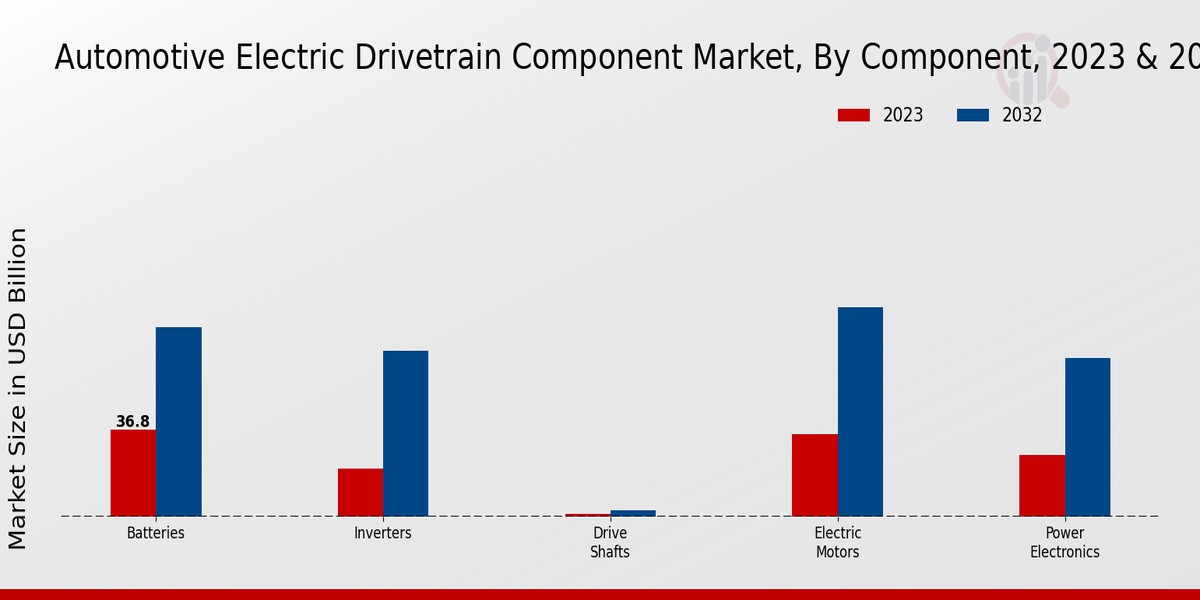

2023 年,电动机细分市场在汽车电动传动系统组件市场中占据最大市场份额,占结束占市场总收入的35%。该细分市场的增长归因于对电动汽车的需求不断增长,电动汽车需要电动机为车轮提供动力。由于电动汽车的日益普及以及对更高效、更环保的交通选择不断增长的需求,预计未来几年电动机市场将继续增长。

逆变器细分市场是全球汽车电动传动系统组件市场的另一个主要细分市场。逆变器用于将电池产生的直流 (DC) 电转换为可用于为电动机供电的交流 (AC) 电。在电动汽车需求不断增长以及对更高效、更可靠的电源转换系统的需求的推动下,逆变器市场预计在未来几年将稳定增长。

充电基础设施领域是全球汽车电动传动系统组件市场的关键领域。充电基础设施包括电动汽车充电所需的设备和设施,如充电站、充电电缆、充电控制器等。由于电动汽车的日益普及以及对更方便、更方便的充电选项的需求的推动,充电基础设施市场预计在未来几年将快速增长。电池细分市场是全球汽车电动传动系统组件市场的主要细分市场。电池用于存储电动汽车中的电能。

在电动需求不断增长的推动下,电池市场预计在未来几年将稳定增长电力电子领域是全球汽车电动传动系统组件市场的另一个重要领域。电力电子设备用于控制和调节电动汽车中的电流。在电动汽车需求不断增长以及对更高效、更可靠的电源管理系统的需求的推动下,电力电子市场预计在未来几年将稳定增长。变速箱系统领域是全球汽车电动传动系统组件市场中相对较小的领域。

传输系统用于将动力从电动机传输到车辆的车轮。在电动汽车需求不断增长以及对更高效、更耐用的电力传输系统的需求的推动下,未来几年传输系统市场预计将稳定增长。传动轴细分市场是全球汽车电动传动系统组件市场的一小部分。驱动轴用于将动力从变速器传输到车辆的车轮。在电动汽车需求不断增长以及对更高效、更耐用的动力传输系统的需求的推动下,驱动轴市场预计在未来几年将稳定增长。

资料来源:初步研究、二次研究、MRFR 数据库和分析师评论

汽车电动传动系统组件市场车型洞察

汽车电动传动系统组件市场细分为各种车辆类型,包括乘用车、轻型商用车、重型商用车、电动滑板车、电动巴士和电动卡车。在这些细分市场中,由于个人交通对电动汽车 (EV) 的需求不断增长,乘用车占据了最大的市场份额。

2023年,乘用车细分市场约占汽车电动传动系统组件市场的55%收入。在微型交通解决方案的日益普及和政府促进可持续交通的举措的推动下,电动滑板车市场预计将在未来几年出现显着增长。

随着公司和政府寻求减少交通运输中的碳排放,电动巴士和电动卡车也越来越受欢迎部门。在长途运输电动卡车需求不断增长的支撑下,重型商用车市场预计将保持稳定增长。

汽车电动传动系统零部件市场技术洞察

汽车电动传动系统组件市场按技术细分包括电池电动汽车 (BEV)、插电式混合动力汽车电动汽车 (PHEV)、混合动力电动汽车 (HEV) 和燃料电池电动汽车 (FCEV)。其中,由于政府激励措施的增加、电池成本的下降以及消费者对环境可持续性意识的增强,纯电动汽车在 2023 年占据了最大的市场份额。对延长行驶里程和减少排放的需求不断增长,预计将在未来几年推动纯电动汽车领域的增长。

同时,插电式混合动力汽车 (PHEV) 细分市场由于能够同时提供电力和汽油,预计将出现显着增长- 动力操作,为消费者提供灵活性。混合动力汽车结合了内燃机和电动机,预计将保持稳定的市场地位,满足寻求燃油效率和负担能力之间平衡的消费者的需求。尽管燃料电池汽车的市场份额较低,但由于其零排放运输和延长行驶里程的潜力而受到关注。

汽车电动传动系统组件市场功率输出洞察

功率输出部分是决定电动传动系统整体性能和效率的关键因素。 2023年,“100千瓦以下”功率输出细分市场占据最大的市场份额,占汽车电动传动系统组件市场收入的55%以上。这是由于电动汽车在城市地区日益普及,较低的功率输出足以满足日常通勤。由于对更长续航里程和更高性能的电动汽车的需求不断增长,预计“100-250 kW”细分市场将在未来几年出现显着增长。

“250-500 kW”和“超过 500 kW”细分市场预计将占较小比例市场份额,但随着电动汽车变得更加强大和有能力,它们预计将快速增长。

汽车电动传动系统元件市场电压水平洞察

汽车电动传动系统组件市场按电压等级细分包括低压(100V以下)、中压( 100-1000V)和高电压(超过1000V)。其中,预计到 2024 年,高压细分市场将以其巨大的收入份额引领市场。这种增长归因于电动汽车的日益普及,电动汽车需要高压组件才能高效运行。

低压细分市场由于其在轻度混合动力和启动领域的使用,预计也将实现稳定增长停止系统。在商用车辆和工业机械应用的推动下,中压市场预计将以温和的速度增长。在环境问题日益严重和政府推广电动汽车的法规的推动下,汽车电动传动系统组件市场预计在未来几年将大幅增长。

汽车电动传动系统零部件市场区域洞察

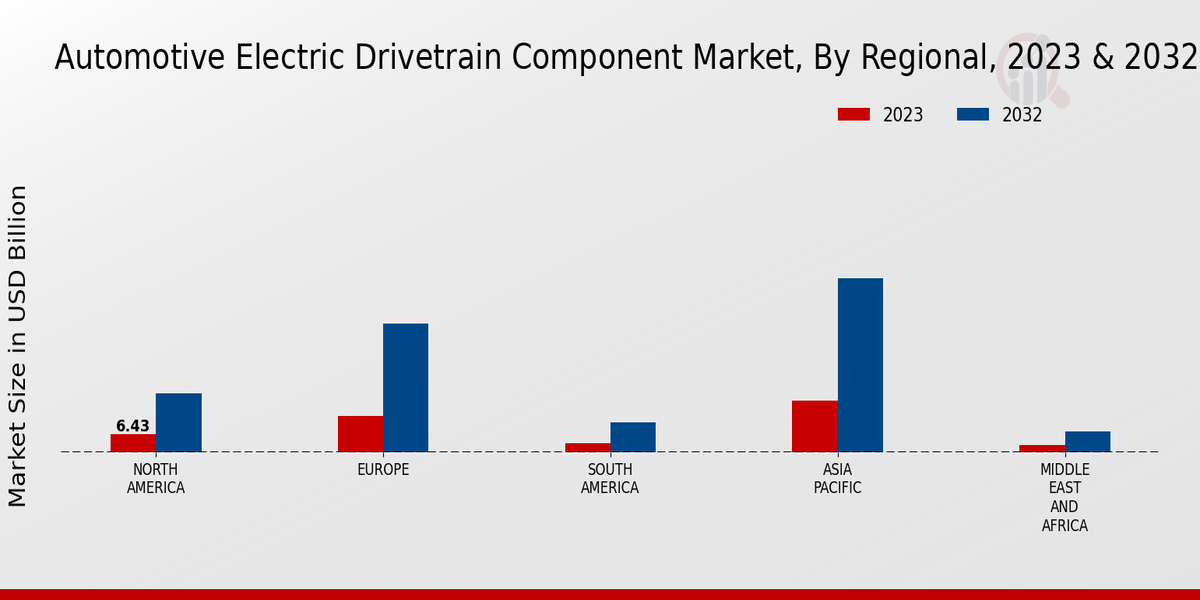

汽车电动传动系统组件市场分为北美、欧洲、亚太地区、南美洲和中东和非洲。在这些地区中,由于中国、日本和印度等国家越来越多地采用电动汽车,预计亚太地区将在未来几年占据最大的市场份额。

在严格的排放法规和政府激励措施的推动下,欧洲也是汽车电动传动系统组件的重要市场电动汽车。北美是另一个关键市场,对电动汽车的需求不断增长,汽车制造商也不断涌现。南美洲和中东和非洲地区的汽车电动传动系统零部件市场预计将稳步增长,因为这些地区正在经历日益城市化和不断壮大的中产阶级,导致汽车需求增加。

资料来源:初步研究、二次研究、MRFR 数据库和分析师评论

汽车电动传动系统组件市场主要参与者和竞争洞察:

汽车电动传动系统零部件市场的主要参与者不断努力通过投资研究来获得竞争优势和开发,扩大产品组合,并形成战略联盟。领先的汽车电动传动系统组件市场参与者正在专注于开发创新技术和解决方案,以满足电动汽车日益增长的需求。他们还通过收购和合作扩大其全球足迹,以增加市场份额。

汽车电动传动系统组件市场竞争格局高度活跃,新进入者不断涌现。这些新进入者通常得到风险投资的支持,并有可能通过提供创新产品和解决方案来扰乱市场。汽车电动传动系统组件市场的发展是由技术进步、政府法规和消费者对环保汽车的需求推动的。

技术进步正在推动更高效、更实惠的电动传动系统组件的开发。政府法规在促进电动汽车的采用方面也发挥着至关重要的作用。消费者对环保汽车的需求也推动了汽车电动传动系统组件市场的增长。

大陆集团是汽车电动传动系统组件市场的领先公司。该公司提供各种电动传动系统组件,包括电动机、逆变器和变速箱。大陆集团在全球拥有强大的影响力,在欧洲、亚洲和北美设有制造工厂。该公司也是领先汽车制造商的主要供应商。汽车电动传动系统组件市场的另一家领先公司是采埃孚股份公司 (ZF Friedrichshafen AG)。该公司提供一系列电动传动系统组件,包括电动车轴、电动机和逆变器。采埃孚股份公司在全球拥有强大的影响力,在欧洲、亚洲和北美设有制造工厂。该公司还是领先汽车制造商的主要供应商。

汽车电动传动系统组件市场的竞争对手公司是博格华纳公司。该公司提供一系列电动汽车传动系统组件,包括电动机、逆变器和变速箱。博格华纳公司在全球拥有强大的影响力,在欧洲、亚洲和北美设有制造工厂。该公司也是领先汽车制造商的主要供应商。博格华纳公司正在大力投资研发,以开发新型创新电动传动系统组件。该公司还通过收购和合作扩大其全球足迹。

汽车电动传动系统组件市场的主要公司包括:

- 日立汽车系统

- 爱信精机

- 现代摩比斯

- 伊顿公司

- 三菱电机公司

- 舍弗勒集团

- 大陆集团

- 电装公司

- ABB

- 吉凯恩汽车

- 博格华纳

- 麦格纳国际

- 西门子股份公司

- NSK 有限公司

- ZF Friedrichshafen AG

汽车电动传动系统零部件市场发展

汽车电动传动系统组件市场预计到 2023 年将达到 469.3 亿美元,并且预计将以2024-2032 年复合年增长率为 13.78%,到 2032 年将达到 1500 亿美元。政府加强监管以减少碳排放和消费者对节能汽车的需求正在推动该市场的增长。

各大汽车制造商大力投资电动汽车开发,预计将推出多款新电动汽车车型未来几年。这为汽车电动传动系统零部件供应商创造了机会。主要行业参与者包括博世、大陆集团、电装和采埃孚。近期市场动态包括特斯拉、大众和现代推出新的电动汽车车型,以及松下和宁德时代建设新的电池生产设施。

汽车电动传动系统零部件市场细分洞察

- 汽车电动传动系统组件市场组件展望

- 电动机

- 反相

- 充电基础设施

- 电池

- 电力电子

- 传输系统

- 传动轴

-

汽车电动传动系统组件市场车型展望

- 乘用车

- 轻型商用车

- 重型商用车

- 电动滑板车

- 电动巴士

- 电动卡车

-

汽车电动传动系统组件市场技术展望

- 电池电动汽车 (BEV)

- 插电式混合动力电动汽车 (PHEV)

- 混合动力电动汽车 (HEV)

- 燃料电池电动汽车 (FCEV)

-

汽车电动传动系统组件市场功率输出展望

- 小于 100 kW

- 100-250 kW

- 250-500 kW

- 超过 500 kW

-

汽车电动传动系统组件市场电压水平展望

- 低电压(100V 以下)

- 中压 (100-1000V)

- 高电压(超过 1000V)

-

汽车电动传动系统零部件市场区域展望

| Report Attribute/Metric |

Details |

| Market Size 2022 |

41.24(USD Billion) |

| Market Size 2023 |

46.93(USD Billion) |

| Market Size 2032 |

150.0(USD Billion) |

| Compound Annual Growth Rate (CAGR) |

13.78% (2024 - 2032) |

| Report Coverage |

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| Base Year |

2023 |

| Market Forecast Period |

2024 - 2032 |

| Historical Data |

2019 - 2023 |

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

Hitachi Automotive Systems, Aisin Seiki, Hyundai Mobis, Eaton Corporation, Mitsubishi Electric Corporation, Schaeffler Group, Continental AG, Denso Corporation, ABB, GKN Automotive, BorgWarner, Magna International, Siemens AG, NSK Ltd., ZF Friedrichshafen AG |

| Segments Covered |

Component, Vehicle Type, Technology, Power Output, Voltage Level, Regional |

| Key Market Opportunities |

Growth of electric vehicles hybrid technology technological advancements government regulations and increasing consumer demand |

| Key Market Dynamics |

Rising EV adoption government incentives technological advancements increasing battery efficiency growing demand for highperformance vehicles |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Automotive Electric Drivetrain Component Market is expected to reach a valuation of 46.93 billion USD in 2023.

The Automotive Electric Drivetrain Component Market is projected to grow at a CAGR of 13.78% from 2023 to 2032.

The growth of the Automotive Electric Drivetrain Component Market is primarily driven by increasing government regulations for reduced emissions, rising demand for electric vehicles, and technological advancements.

The Asia-Pacific region is expected to hold the largest market share in the Automotive Electric Drivetrain Component Market in 2023.

Automotive Electric Drivetrain Components find applications in electric vehicles, hybrid electric vehicles, and plug-in hybrid electric vehicles.

Key competitors in the Automotive Electric Drivetrain Component Market include Bosch, Denso, Continental, ZF Friedrichshafen, and Magna International.

Key trends shaping the Automotive Electric Drivetrain Component Market include the integration of advanced technologies like SiC and GaN semiconductors, the development of more efficient and compact electric motors, and the growing adoption of wireless charging systems.

Challenges faced by the Automotive Electric Drivetrain Component Market include high production costs, supply chain disruptions, and the need for robust charging infrastructure.

The Automotive Electric Drivetrain Component Market is expected to reach a valuation of 150 billion USD by 2032.

Key growth opportunities for the Automotive Electric Drivetrain Component Market include the development of new electric vehicle platforms, increasing investment in research and development, and government incentives for electric vehicle adoption.