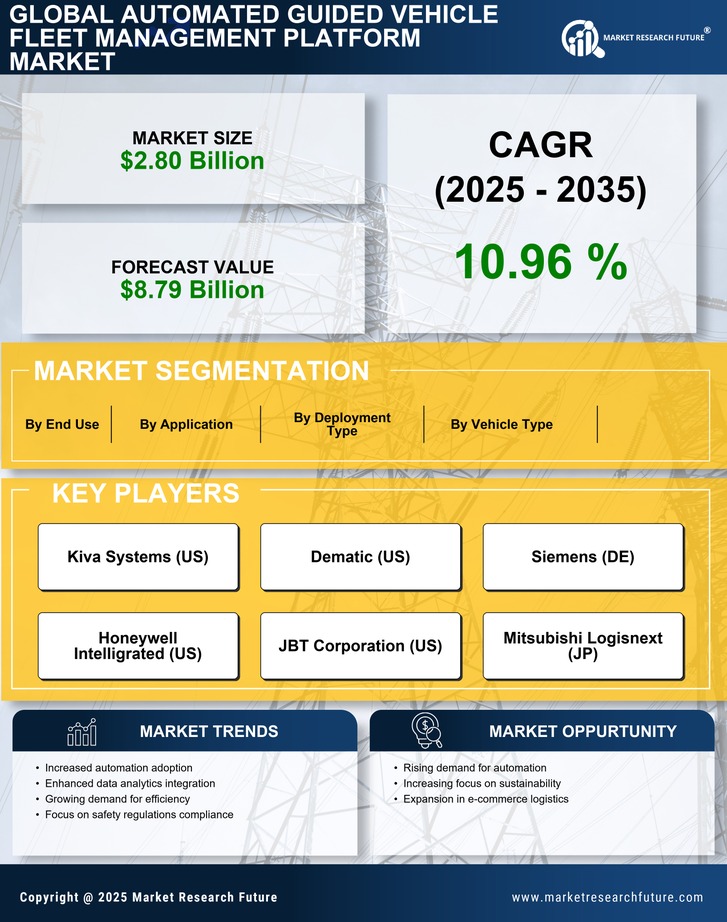

Marktsegmentierung der Plattform für das Management von automatisierten geführten Fahrzeugflotten

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten nach Anwendung (Milliarden USD, 2019-2032)

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten nach Fahrzeugtyp (Milliarden USD, 2019-2032)

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten nach Bereitstellungstyp (Milliarden USD, 2019-2032)

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten nach Endnutzung (Milliarden USD, 2019-2032)

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten nach Region (Milliarden USD, 2019-2032)

Nordamerika

Europa

Südamerika

Asien-Pazifik

Mittlerer Osten und Afrika

Regionale Perspektive des Marktes für Plattformen zum Management von automatisierten geführten Fahrzeugflotten (Milliarden USD, 2019-2032)

Perspektive Nordamerika (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Nordamerika nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Nordamerika nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Nordamerika nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Nordamerika nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Nordamerika nach regionalem Typ

USA

Kanada

Perspektive USA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in den USA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in den USA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in den USA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in den USA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive KANADA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in KANADA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in KANADA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in KANADA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in KANADA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive Europa (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Europa nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Europa nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Europa nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Europa nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Europa nach regionalem Typ

Deutschland

Vereinigtes Königreich

Frankreich

Russland

Italien

Spanien

Rest von Europa

Perspektive DEUTSCHLAND (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in DEUTSCHLAND nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in DEUTSCHLAND nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in DEUTSCHLAND nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in DEUTSCHLAND nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive VEREINIGTES KÖNIGREICH (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im VEREINIGTEN KÖNIGREICH nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im VEREINIGTEN KÖNIGREICH nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im VEREINIGTEN KÖNIGREICH nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im VEREINIGTEN KÖNIGREICH nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive FRANKREICH (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in FRANKREICH nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in FRANKREICH nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in FRANKREICH nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in FRANKREICH nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive RUSSLAND (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in RUSSLAND nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in RUSSLAND nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in RUSSLAND nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in RUSSLAND nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive ITALIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ITALIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ITALIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ITALIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ITALIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive SPANIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SPANIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SPANIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SPANIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SPANIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive REST VON EUROPA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON EUROPA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON EUROPA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON EUROPA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON EUROPA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive APAC (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in APAC nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in APAC nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in APAC nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in APAC nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in APAC nach regionalem Typ

China

Indien

Japan

Südkorea

Malaysia

Thailand

Indonesien

Rest von APAC

Perspektive CHINA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in CHINA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in CHINA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in CHINA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in CHINA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive INDIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive JAPAN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in JAPAN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in JAPAN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in JAPAN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in JAPAN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive SÜDKOREA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDKOREA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDKOREA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDKOREA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDKOREA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive MALAYSIA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MALAYSIA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MALAYSIA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MALAYSIA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MALAYSIA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive THAILAND (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in THAILAND nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in THAILAND nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in THAILAND nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in THAILAND nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive INDONESIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDONESIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDONESIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDONESIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in INDONESIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive REST VON APAC (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON APAC nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON APAC nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON APAC nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON APAC nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive Südamerika (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Südamerika nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Südamerika nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Südamerika nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Südamerika nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in Südamerika nach regionalem Typ

Brasilien

Mexiko

Argentinien

Rest von Südamerika

Perspektive BRASILIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in BRASILIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in BRASILIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in BRASILIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in BRASILIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive MEXIKO (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEXIKO nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEXIKO nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEXIKO nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEXIKO nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive ARGENTINIEN (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ARGENTINIEN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ARGENTINIEN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ARGENTINIEN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in ARGENTINIEN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive REST VON SÜDAMERIKA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON SÜDAMERIKA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON SÜDAMERIKA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON SÜDAMERIKA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON SÜDAMERIKA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive MEA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in MEA nach regionalem Typ

GCC-Länder

Südafrika

Rest von MEA

Perspektive GCC-LÄNDER (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in GCC-LÄNDERN nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in GCC-LÄNDERN nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in GCC-LÄNDERN nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in GCC-LÄNDERN nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive SÜDAFRIKA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDAFRIKA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDAFRIKA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDAFRIKA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten in SÜDAFRIKA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen

Perspektive REST VON MEA (Milliarden USD, 2019-2032)

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON MEA nach Anwendungstyp

Warenhausmanagement

Fertigung Automatisierung

Logistik im Gesundheitswesen

Einzelhandelsoperationen

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON MEA nach Fahrzeugtyp

Gezogene Fahrzeuge

Einheitslastträger

Gabelstapler-AGVs

Hybride AGVs

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON MEA nach Bereitstellungstyp

Vor Ort

Cloud-basiert

Markt für Plattformen zum Management von automatisierten geführten Fahrzeugflotten im REST VON MEA nach Endnutzungstyp

Industrie

Kommerzielle Nutzung

Gesundheitswesen