Nordamerika: Zunehmender Einsatz von Hautfüllern

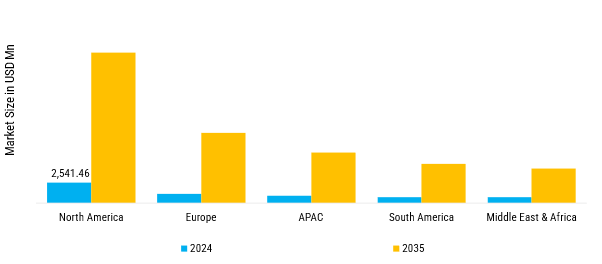

Nordamerika ist führend bei der Marktgröße für Hautfüller und macht im Jahr 2024 über 40,78 % des weltweiten Umsatzes aus. Nordamerika, insbesondere die Vereinigten Staaten und Kanada, stellt weltweit den ausgereiftesten und anspruchsvollsten Markt dar. Die Region unterliegt strengen regulatorischen Rahmenbedingungen, die von der FDA und Health Canada verwaltet werden und strenge Zulassungsverfahren zur Gewährleistung der Produktsicherheit und -wirksamkeit eingeführt haben. Diese regulatorische Reife hat eine stabile Grundlage für das Marktwachstum geschaffen, da nur streng getestete Produkte die Verbraucher erreichen.

Darüber hinaus hat der kulturelle Wandel hin zur präventiven Ästhetik die Verbraucherbasis über die traditionelle Bevölkerungsgruppe hinaus erweitert. Millennials und Verbraucher der Generation Z setzen Hautfüller zunehmend als vorbeugende Maßnahme statt als korrigierende Behandlung ein, was zu nachhaltigen Nachfragemustern führt. Dieser Trend wird durch Influencer-Marketing und die Unterstützung von Prominenten verstärkt, die kosmetische Eingriffe in der gesamten Mainstream-Gesellschaft etabliert haben.

Nordamerika hat ein hohes verfügbares Einkommen; Allerdings bleibt die wirtschaftliche Erreichbarkeit in Nordamerika aufgrund der Premium-Preisstrukturen eine Herausforderung. Das Gesundheitssystem der Region, insbesondere in den Vereinigten Staaten, stellt ästhetische Behandlungen als Luxusdienstleistungen dar und schränkt den Zugang zu einkommensstärkeren Bevölkerungsgruppen ein.

Allerdings hat der Aufstieg medizinischer Spas und nichtärztlicher Anbieter erschwinglichere Behandlungsmöglichkeiten geschaffen und die Marktreichweite erweitert. Laut der globalen Umfrage 2023 der International Society of Aesthetic Plastic Surgery (ISAPS) sind die Vereinigten Staaten konkurrenzlos weltweit führend bei nicht-chirurgischen Eingriffen und führen rund 4,4 Millionen Behandlungen durch, mehr als jedes andere Land der Welt, und festigen damit ihre Dominanz auf dem schnell wachsenden Markt für nicht-invasive Ästhetik. Darüber hinaus hat die Integration von Finanzierungsoptionen und abonnementbasierten Behandlungsmodellen die Zugänglichkeit für Verbraucher mit mittlerem Einkommen verbessert.

Europa: Demografischer Wandel

Der europäische Markt für Hautfüller wurde im Jahr 2024 auf 1869,636 Millionen US-Dollar geschätzt und ist damit mit einem Anteil von 30 % der zweitgrößte regionale Markt. Der Markt für Hautfüller in Europa verzeichnet ein erhebliches Wachstum, das auf sich ändernde Verbraucherpräferenzen, technologische Fortschritte und ein zunehmendes Bewusstsein für ästhetische Eingriffe zurückzuführen ist. Da die gesellschaftliche Akzeptanz kosmetischer Verbesserungen weiter steigt, suchen immer mehr Menschen nach minimalinvasiven Behandlungen, um Alterserscheinungen wie Falten, Volumenverlust und schlaffer Haut entgegenzuwirken. Die alternde Bevölkerung Europas, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, ist einer der Haupttreiber, der die Nachfrage nach Hautfüllern als nicht-chirurgische Lösung zur Erhaltung eines jugendlichen Aussehens ankurbelt.

Asien-Pazifik: Technologische Innovation

Der asiatisch-pazifische Raum bietet das größte Wachstumspotenzial auf dem Markt für Hautfüller, angetrieben durch die schnelle wirtschaftliche Entwicklung und die wachsende Mittelschicht. Länder wie China und Indien erleben einen beispiellosen Wohlstandsaufbau, da das verfügbare Einkommen höhere Ausgaben für ästhetische Behandlungen ermöglicht. Die kulturelle Akzeptanz variiert jedoch in der Region erheblich, wobei Länder wie Südkorea und Japan hohe Akzeptanzraten aufweisen, während konservativere Gesellschaften ein allmähliches Akzeptanzmuster aufweisen.

Südamerika: Steigendes Bewusstsein

Länder in Südamerika, insbesondere Brasilien und Kolumbien, verfügen über eine tief verwurzelte kulturelle Wertschätzung für ästhetische Verbesserungen, die eine natürliche Marktnachfrage nach Hautfüllerbehandlungen schafft. Die historische Verbindung der Region mit herausragender Schönheitschirurgie hat zu einer anspruchsvollen ästhetischen Infrastruktur und Verbraucherakzeptanz geführt. Darüber hinaus hat der Einfluss Brasiliens auf globale Schönheitsstandards eine bedeutende kulturelle Soft Power geschaffen, wobei brasilianische ästhetische Techniken und Ansätze internationale Anerkennung erlangen. Diese kulturelle Autorität führt zu Vertrauen auf dem heimischen Markt und zu einer Anziehungskraft auf den internationalen Medizintourismus.

Naher Osten und Afrika: Steigendes verfügbares Einkommen

Der Nahe Osten und Afrika bieten komplexe KulturlandschaftenästhetischMedizin verbindet traditionelle Werte und religiöse Überlegungen. Die kulturelle Akzeptanz schwankt je nach Land und Bevölkerungsgruppe erheblich, wobei städtische Bevölkerungen im Allgemeinen höhere Akzeptanzraten aufweisen als ländliche Gemeinden. Religiöse Interpretationen kosmetischer Verbesserungen führen zu unterschiedlichen Einstellungen, wobei einige Gemeinschaften Verfahren als akzeptable Selbstverbesserung betrachten, während andere traditionelle Einschränkungen beibehalten. Besonders ausgeprägt sind die Generationsunterschiede, wobei jüngere Bevölkerungsgruppen eine größere Aufgeschlossenheit gegenüber ästhetischen Behandlungen zeigen.