Führende Marktteilnehmer investieren stark in Forschungs- und Entwicklungsaktivitäten, um ihre Produkt- und Dienstleistungsangebote zu erweitern, was dem Markt für reaktive Farbstoffe helfen wird, weiter zu wachsen. Marktteilnehmer ergreifen auch eine Reihe strategischer Initiativen, um ihre Präsenz auszudehnen, wobei wichtige Marktentwicklungen neue Produkteinführungen, vertragliche Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Organisationen umfassen. Um in einem wettbewerbsintensiveren und wachsenden Marktumfeld zu expandieren und zu überleben, muss die Branche der reaktiven Farbstoffe kosteneffektive Produkte anbieten.

Die lokale Herstellung zur Senkung der Betriebskosten ist eine der wichtigsten Geschäftstaktiken, die von Herstellern in der Branche der reaktiven Farbstoffe genutzt wird, um den Kunden zugute zu kommen und den Marktsektor zu vergrößern. In den letzten Jahren hat die Branche der reaktiven Farbstoffe einige der bedeutendsten Vorteile für die Medizin geboten. Wichtige Akteure im Markt für reaktive Farbstoffe, darunter Huntsman International LLC, Nippon Kayaku Co., Ltd., Sumika Chemtex Co., Ltd., Archroma, Colourtex, Kiri Industries Ltd., IM Dye Chem, Roop Dyes and Intermediates, Kevin India Co. und andere, versuchen, die Marktnachfrage durch Investitionen in Forschungs- und Entwicklungsaktivitäten zu steigern.

Die Huntsman Corporation ist ein multinationaler Hersteller und Vermarkter von spezialisierten und differenzierten Chemikalien, die eine Vielzahl von Herstellern in verschiedenen Verbraucher- und Industriebereichen bedienen. Mit mehr als 60 Produktions-, Forschungs- und Entwicklungs- sowie Betriebsstätten in etwa 30 Ländern ist das Unternehmen in drei Segmenten tätig. Im September 2020 erweiterte Huntsman Textile Effects mit der Einführung von HIGH IQ Lasting Black eco sein branchenweit anerkanntes HIGH IQ-Qualitätsprogramm.

Das neue Farbretentionsprogramm, das auf dem preisgekrönten reaktiven Farbstoff AVITERA SE Black von Huntsman basiert, wird Mühlen, Marken und Einzelhändlern helfen, die Nachfrage nach umweltfreundlichen schwarzen Farben zu erfüllen, die ihre satte Farbe auch nach zahlreichen Waschvorgängen beibehalten.

Das Unternehmen Archroma Management GmbH (Archroma) bietet Spezialchemikalien und Farbstoffe an. Es liefert Prozess- und Oberflächenchemikalien für die Papier- und Verpackungsindustrie, Textilchemikalien und -farbstoffe, optische Aufheller, Farbstoffe und spezielle Emulsionen für die Farben-, Klebstoff-, Textil-, Leder-, Papier- und Bauindustrie. Das Unternehmen ist in drei Bereiche unterteilt: Beschichtungen, Klebstoffe und Dichtstoffe; Marken- und Leistungstextilspezialitäten; sowie Verpackungs- und Papierspezialitäten. Neben Europa hat das Unternehmen auch Produktionsstätten in Amerika, Asien und Afrika. Über Tochtergesellschaften vertreibt das Unternehmen seine Produkte in Nordamerika, Südamerika, Europa, Afrika und im asiatisch-pazifischen Raum.

Es gehört zum Portfolio von SK Capital Partners. Der Hauptsitz von Archroma befindet sich in Reinach, Basel, Schweiz. Im Oktober 2022 wurde eine Kooperation zwischen dem italienischen Unternehmen Archroma und Panatronix, einem führenden Unternehmen für Ultraschallreinigung in der Textil- und Denimindustrie, gegründet, um einen Ersatz für den traditionellen Garnwaschprozess und den damit verbundenen hohen Wasserverbrauch und die Verschmutzung zu schaffen.

Birla Cellulose wird während der renommierten Bharat Tex-Veranstaltung im Jahr 2024 seine neueste Innovation, Birla Viscose - Intellicolor, vorstellen. Birla Cellulose ist bereit, die Landschaft der Textilindustrie mit seiner einzigartigen Lösung zu verändern, die ein langjähriges Problem der herkömmlichen reaktiven Färbung anspricht. Intellicolor ist eine bahnbrechende Verbesserung im Färbeprozess, die kationische oder basische Farbstoffe verwendet. Es hat eine außergewöhnliche Farbausnutzungsrate von über 95 % und übertrifft damit traditionelle Ansätze. Es beseitigt die Notwendigkeit von Salz und Sodaasche im Färbeprozess, was die Abläufe vereinfacht und die Umweltbelastung reduziert.

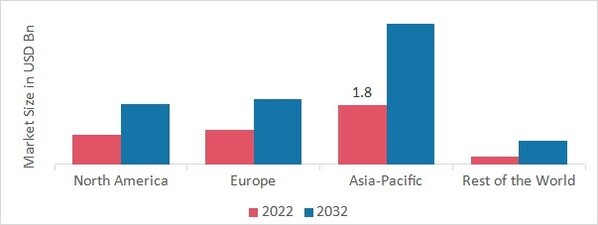

Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung

Quelle: Sekundärforschung, Primärforschung, Market Research Future Datenbank und Analystenbewertung