Descripción general del mercado global de condensadores síncronos:

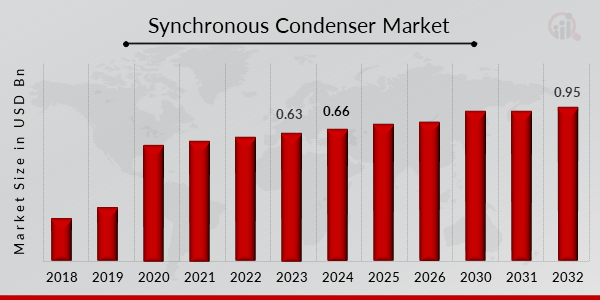

El tamaño del mercado de condensadores síncronos se valoró en 630 millones de dólares en 2023. Se proyecta que la industria del mercado de condensadores síncronos crecerá de 660 millones de dólares en 2024 a 950 millones de dólares en 2032, exhibiendo una tasa de crecimiento anual compuesta (CAGR) del 4,60% durante el período previsto (2024-2032). Un aumento de los condensadores síncronos en los sistemas HVDC y la creciente demanda de servicios públicos son los impulsores clave del mercado que mejoran el crecimiento del mercado.

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoBase de datos y revisión de analistas

Tendencias del mercado de condensadores síncronos

-

El creciente uso de fuentes de energía renovables y sostenibles impulsa el crecimiento del mercado

Los gobiernos estaban implementando estrategias para abordar problemas ambientales como el calentamiento, las emisiones de carbono y el aumento de la contaminación, que han motivado a los países a avanzar hacia fuentes de energía limpia. Según la Agencia Internacional de Energías Renovables (IRENA), las energías renovables representaron el 38% de la capacidad instalada de generación de energía en 2021. Se espera que la combinación de generación de energía cambie en los próximos diez años, incluido un aumento considerable de la energía solar (a escala de servicios públicos), la generación y almacenamiento distribuidos y el almacenamiento de energía a escala de red. Según la Agencia Internacional de Energía (AIE), las adiciones anuales a la capacidad de energía renovable promediarán aproximadamente 305 GW anualmente entre 2021 y 2026.

Esta incorporación está impulsada por el apoyo gubernamental continuo en más de 130 países, los objetivos netos cero declarados por países que representan casi el 90% del PIB y la mejora de la competitividad de la energía eólica y solar fotovoltaica. Este factor impulsa la CAGR del mercado en el período de pronóstico.

Además, las inversiones en tecnologías de energía renovable han aumentado a nivel mundial en la última década, ascendiendo a 359 mil millones de dólares en 2020. El gasto de capital en energías renovables aumentó alrededor del 7% en 2020 en comparación con 2019, incluso cuando la pandemia de COVID-19 trastornó la industria energética. La rápida disminución del costo de instalación de los paneles solares debido a los rápidos avances tecnológicos contribuye a la creciente demanda de tecnologías de energía renovable. Por lo tanto, se espera que la creciente adopción de tecnologías de generación de energía renovable impulse los ingresos del mercado de condensadores síncronos durante el período de pronóstico.

Información del segmento de mercado de Condensador síncrono:

Información sobre el tipo de refrigeración por condensador síncrono

Según el tipo de refrigeración, la segmentación del mercado de condensadores síncronos incluye hidrógeno, aire y agua. El segmento aéreo dominó el mercado, debido al aumento de la demanda de condensadores síncronos de sistemas de CC de alto voltaje, generación de energía eólica/solar, actualización de condensadores síncronos y otras aplicaciones de compensación de energía reactiva en empresas de servicios eléctricos. Una de las principales ventajas de utilizar un sistema de refrigeración por aire en el condensador síncrono es su sencillo funcionamiento y mantenimiento. Se espera que esto impulse aún más el crecimiento del mercado de este segmento en los próximos años.

Información sobre la clasificación de potencia reactiva del condensador síncrono

Según la potencia reactiva, la segmentación del mercado de condensadores síncronos incluye hasta 100 MVAr, entre 100 MVAr-200 MVAr y más de 200 MVAr. El segmento de 100 MVAr exhibió la mayor participación de mercado en 2022. Esto se atribuye al aumento de la demanda de corrección del factor de potencia y compensación de potencia reactiva, debido a las múltiples cargas inductivas equipadas en aplicaciones industriales.

Además, se espera que el aumento del megavoltaje amperio (MVA) de cortocircuito, el sistema de excitación de alta respuesta, la alta capacidad de sobrecarga, la vida útil prolongada y la confiabilidad mejorada sean las ventajas clave del uso de condensadores síncronos en aplicaciones de servicios públicos para impulsar el crecimiento del mercado durante el período de pronóstico.

Información sobre el tipo de condensador síncrono

Según el tipo, la segmentación del mercado de Condensador síncrono incluye nuevos y reacondicionados. El nuevo segmento tuvo la mayor participación de mercado en 2022, debido a un aumento en la demanda de compensación de energía reactiva por parte de servicios eléctricos como sistemas de transmisión, plantas de energía y otras aplicaciones industriales. Además, se prevé que las ventajas asociadas con los condensadores síncronos, como la corrección del factor de potencia, la compensación de potencia reactiva, la estabilidad de la red y la regulación de voltaje, impulsen el crecimiento del mercado de condensadores síncronos en los próximos años.

Mayo de 2021: Terna, operador italiano del sistema de transmisión. S.p.A (Terna) ha encargado dos sistemas de compensadores estáticos síncronos (STATCOM), y dos condensadores síncronos garantizarán la estabilidad de la red italiana.

Enero de 2021: WEG adquirió Industrial e Comércio de Turbinals e Transmissões Ltda. (TMG). TGM es un proveedor brasileño de soluciones y equipos para conductores de generadores de energía con enfoque en energía térmica y eólica. Esta adquisición ampliaría el portafolio de productos de WEG relacionados a los segmentos de Equipos Electroelectrónicos Industriales y Generación de Energía.

Figura 1: Mercado de condensadores síncronos, por tipo, 2022 y 2032 (miles de millones de dólares)

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoBase de datos y revisión de analistas

Información sobre el método de arranque del condensador síncrono

Según el método de inicio, la segmentación del mercado de condensadores síncronos incluye convertidores de frecuencia estáticos, motores pony y otros. El segmento de convertidores de frecuencia estáticos obtuvo la mayor participación de mercado de condensadores síncronos en 2022. Esto se atribuye a la rápida expansión de industrias pesadas y proyectos como represas, plantas de energía, redes eléctricas, refinerías y molinos. Además, el aumento deenergía hidroeléctricaproyectos en todo el mundo actuarán como la fuerza impulsora clave del condensador síncrono basado en convertidor de frecuencia estático en los próximos años.

Información sobre el uso final del condensador síncrono

Según el uso final, la segmentación del mercado de condensadores síncronos incluye industrias y servicios eléctricos. El segmento de servicios eléctricos adquirió la mayor participación de mercado, debido a un aumento en la demanda de electricidad y productos relacionados que alimentan la demanda de infraestructura de red. Además, la rápida penetración de los vehículos eléctricos provocó un aumento de las estaciones de carga, lo que actúa como un factor de crecimiento clave y crea nuevas oportunidades para la integración de energías renovables en las estaciones de carga. En estas estaciones, se puede utilizar un condensador síncrono para mejorar el factor de potencia absorbiendo o generando potencia reactiva según los requisitos de esta estación.

Se prevé que esto impulse aún más la demanda de condensadores síncronos en los próximos años.

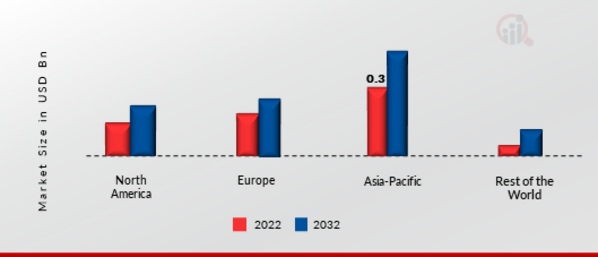

Perspectivas regionales del condensador síncrono

Por región, el estudio proporciona información sobre el mercado de América del Norte, Europa, Asia Pacífico y el resto del mundo. El área del mercado de condensadores síncronos de Asia y el Pacífico dominará este mercado debido a los desarrollos en esta región que se centran activamente en la actualización y sustitución de infraestructuras obsoletas para mejorar la confiabilidad y resiliencia de la red y desarrollar redes eléctricas inteligentes. Además, el mercado de condensadores síncronos de China tenía la mayor cuota de mercado, y el mercado de condensadores síncronos de la India fue el mercado de más rápido crecimiento en la región de Asia y el Pacífico.

Además, los principales países estudiados en el informe de mercado son Estados Unidos, Canadá, Alemania, Francia, Reino Unido, Italia, España, China, Japón, India, Australia, Corea del Sur y Brasil.

Figura 2: Cuota de mercado de condensadores síncronos por región en 2022 (%)

Fuente: Investigación Secundaria, Investigación Primaria,Futuro de la investigación de mercadoBase de datos y revisión de analistas

El mercado europeo de condensadores síncronos representa la segunda mayor cuota de mercado. Esto se atribuye a una enorme base de consumidores, el rápido desarrollo del sector de energía renovable, los sistemas de corriente continua de alto voltaje (HVDC) y actores clave en la Región. Además, el mercado alemán de condensadores síncronos tenía la mayor cuota de mercado y el mercado de condensadores síncronos del Reino Unido fue el mercado de más rápido crecimiento en la región europea.

Se espera que América del Norte crezca a la CAGR más rápida entre 2023 y 2032. Esto se debe a que la región está experimentando una importante transformación operativa digital. Sus operadores se centran en la descentralización, digitalización y descarbonización de los sistemas eléctricos.

Condensador síncrono Actores clave del mercado e información competitiva

Los principales actores del mercado están invirtiendo fuertemente en investigación y desarrollo para expandir sus líneas de productos, lo que ayudará a que el mercado de condensadores síncronos crezca aún más. Los participantes del mercado también están llevando a cabo una variedad de actividades estratégicas para expandir su presencia, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. La industria de los condensadores síncronos debe ofrecer elementos rentables para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave que utilizan los fabricantes en la industria de los condensadores síncronos para beneficiar a los clientes y aumentar el sector del mercado. La industria de los condensadores síncronos ha ofrecido algunas de las ventajas medioambientales más importantes de los últimos años.

Principales actores en el mercado de condensadores síncronos, incluidos Eaton (Irlanda), Siemens (Alemania), ABB (Suiza), Voith Group (Alemania), General Electric (EE.UU.), Sustainable Power Systems, Inc. (EE.UU.), Toshiba Corporation (Japón), Electro Mechanical Engineering Associates, Inc. (EE.UU.), WEG (Brasil), Power Systems & Controls, Inc. (EE.UU.), Ideal Electric Company (EE.UU.), Andritz (Austria) y Ansaldo Energia (Italia) y otros, están intentando aumentar la demanda del mercado invirtiendo en operaciones de investigación y desarrollo.

Andritz AG es un grupo tecnológico internacional que ofrece plantas, equipos, sistemas y servicios para diversas industrias. La sede del grupo se encuentra en Graz, Austria. El grupo recibe su nombre del distrito de Andritz, que está ubicado y cotiza en la Bolsa de Valores de Viena. El Grupo ANDRITZ recibió un contrato de Doosan Heavy Industries and Construction Co. Ltd. para suministrar los equipos hidroeléctricos y electromecánicos para la central hidroeléctrica Upper Trishuli 1 de 216 MW, una planta de pasada en Nepal propiedad de Nepal Water & Energy Development Company Pvt. Limitado. Limitado.

El pedido de equipos electromecánicos comprende el diseño básico y de detalle de los componentes de la turbina y generador, sistemas completos de energía eléctrica, balance de planta, automatización, instalación y puesta en servicio.

ABB Ltd. es una corporación multinacional sueco-suiza con sede en Zúrich, Suiza. La empresa se formó en 1988 cuando la sueca Allmänna Svenska Elektriska Aktiebolaget y la suiza Brown, Boveri &Cie se fusionaron para crear ASEA Brown Boveri, más tarde simplificada a las iniciales ABB. Statkraft, el mayor generador de energía renovable de Europa, adjudicó a ABB un importante contrato llave en mano para diseñar, fabricar e instalar dos sistemas de condensadores síncronos de alta inercia para el proyecto Lister Drive Greener Grid en Liverpool, en el noroeste de Inglaterra. • En mayo de 2021, el operador italiano de sistemas de transmisión Terna.

S.p.A (Terna) ha encargado dos sistemas de compensadores estáticos síncronos (STATCOM), y dos condensadores síncronos garantizarán la estabilidad de la red italiana.

Las empresas clave en el mercado de condensadores síncronos incluyen

- General Electric (EE. UU.)

- Sustainable Power Systems Inc. (EE. UU.)

- Corporación Toshiba (Japón)

- Electro Mechanical Engineering Associates Inc. (EE. UU.)

- Power Systems & Controls Inc. (EE. UU.)

- Ideal Electric Company (EE. UU.)

Desarrollos del mercado de condensadores síncronos

-

Segundo trimestre de 2024: Siemens Energy pone en servicio un condensador síncrono para National Grid en el Reino UnidoSiemens Energy anunció la exitosa puesta en servicio de un nuevo condensador síncrono en las instalaciones de Deeside, apoyando los esfuerzos de National Grid para estabilizar la red eléctrica del Reino Unido a medida que aumenta la integración de las energías renovables.

-

Primer trimestre de 2024: GE Vernova gana un contrato para suministrar un condensador síncrono para un proyecto de red australianoGE Vernova obtuvo un contrato para entregar un condensador síncrono de alta capacidad a un importante operador de transmisión en Australia, con el objetivo de mejorar la estabilidad de la red y respaldar el despliegue de energía renovable.

-

Segundo trimestre de 2024: WEG abre una nueva planta de fabricación de condensadores síncronos en BrasilWEG inauguró una nueva planta dedicada a la producción de condensadores síncronos en Santa Catarina, Brasil, ampliando su capacidad para satisfacer la creciente demanda de las empresas de servicios públicos en América Latina.

-

Tercer trimestre de 2024: Ansaldo Energia se asocia con Terna para la instalación de condensadores síncronos en ItaliaAnsaldo Energia anunció una asociación con el operador de red italiano Terna para instalar condensadores síncronos en subestaciones clave, apoyando la transición de Italia hacia una combinación de energías más renovables.

-

Segundo trimestre de 2024: Shanghai Electric entrega un condensador síncrono para una importante actualización de la red chinaShanghai Electric completó la entrega e instalación de una gran unidad condensadora síncrona para una empresa de servicios públicos de propiedad estatal en China, como parte de una iniciativa de modernización de la red nacional.

-

Primer trimestre de 2025: Voith obtiene un contrato para un proyecto de condensador síncrono en CanadáVoith Group anunció que suministrará tecnología de condensadores síncronos a un operador de transmisión canadiense, respaldando la confiabilidad de la red y la integración renovable en Ontario.

-

Segundo trimestre de 2025: BHEL gana un pedido de condensadores síncronos de Power Grid Corporation of IndiaBHEL recibió un pedido para suministrar y poner en marcha condensadores síncronos para Power Grid Corporation of India, con el objetivo de mejorar la estabilidad de voltaje en la región de la red norte.

-

Tercer trimestre de 2024: Harbin Electric entrega un condensador síncrono para la expansión de la red de MongoliaHarbin Electric anunció la entrega de un sistema de condensador síncrono al operador de la red nacional de Mongolia, respaldando el intercambio de energía transfronterizo y la estabilidad de la red.

-

Primer trimestre de 2024: ABB lanza una nueva línea de productos de condensadores síncronos de alta eficienciaABB presentó una nueva gama de condensadores síncronos diseñados para una implementación rápida y una eficiencia energética mejorada, dirigida a clientes industriales y de servicios públicos de todo el mundo.

-

Segundo trimestre de 2025: Doosan firma una asociación con Korean Electric Power Corporation para la implementación de condensadores síncronosDoosan firmó una asociación estratégica con KEPCO para implementar condensadores síncronos en Corea del Sur, apoyando la modernización de la red y la integración de energías renovables.

-

Primer trimestre de 2025: BRUSH Group gana el contrato para la instalación de un condensador síncrono en el Reino UnidoBRUSH Group obtuvo un contrato para instalar condensadores síncronos en múltiples subestaciones en el Reino Unido, mejorando la estabilidad de la red a medida que se eliminan gradualmente las plantas de carbón.

-

Tercer trimestre de 2025: Fuji Electric entrega un condensador síncrono para el proyecto de red inteligente de una empresa de servicios públicos japonesaFuji Electric completó la entrega de un condensador síncrono a una importante empresa de servicios públicos japonesa, respaldando un proyecto piloto de red inteligente centrado en la integración de energías renovables y la regulación de voltaje.

Segmentación del mercado de condensadores síncronos

Perspectiva del tipo de enfriamiento del condensador síncrono

Perspectiva de calificación de potencia reactiva del condensador síncrono

Condensador síncrono Tipo Outlook

Outlook del método de inicio del condensador síncrono

- Convertidor de frecuencia estática

Outlook de uso final del condensador síncrono

Condensador síncrono Perspectivas Regionales