Resumen del mercado de firewall de aplicaciones web

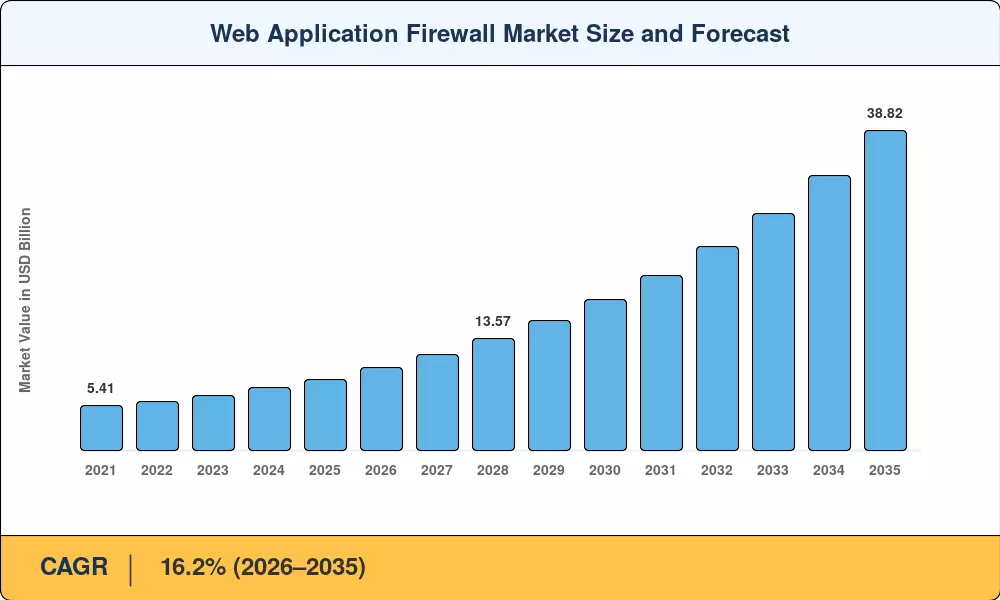

El mercado de firewalls de aplicaciones web se valoró en 8.650 millones de dólares en 2025 y se prevé que alcance los 10.050 millones de dólares en 2026 antes de subir a 38.820 millones de dólares en 2035, registrando una tasa compuesta anual del 16,2% en el período de previsión 2026-2035. Dos catalizadores anclan esta trayectoria: la actualización de enero de 2026 de las pautas de ciberseguridad de la HIPAA de EE. UU., que hizo que las capacidades de parcheo virtual sean un requisito previo de cumplimiento para las entidades cubiertas, y el cronograma de aplicación de la Ley de Resiliencia Cibernética de la Unión Europea, que extiende la responsabilidad a las defensas de la capa de aplicación para productos conectados vendidos después de mediados de 2027.[1][2].

Las implementaciones de dispositivos de hardware heredados están dando paso a la inspección nativa de la nubemotorEs capaz de analizar el tráfico GraphQL, gRPC y WebSocket en ventanas de menos de diez milisegundos. El gasto empresarial en herramientas de seguridad de aplicaciones superó los 18 mil millones de dólares a nivel mundial en 2024, según el pronóstico de protección de infraestructura, y las plataformas WAF capturaron la mayor parte de ese desembolso.[3]. Los modelos de aprendizaje automático entrenados en telemetría en tiempo real ahora impulsan el ajuste automatizado de reglas, lo que reduce el tiempo medio de mitigación de horas a segundos para firmas de exploits de día cero.

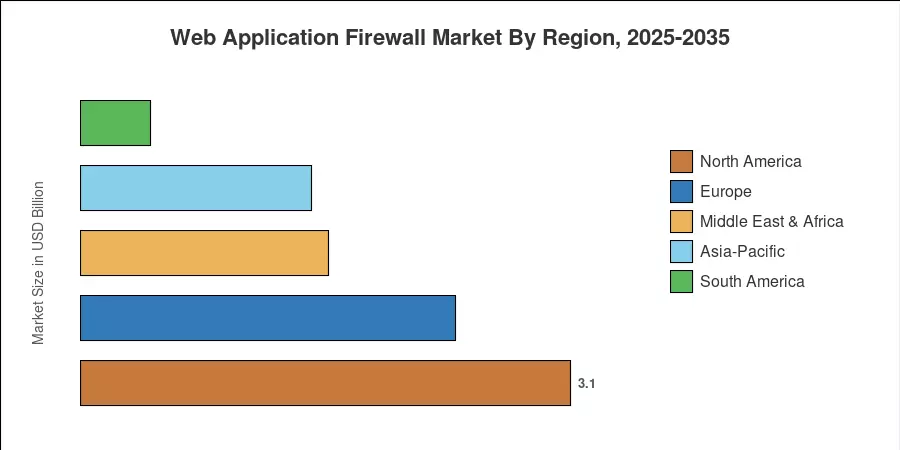

América del Norte representa aproximadamente el 35,8% de los ingresos globales, reforzado por mandatos federales de confianza cero y una alta densidad de adopción de la nube. La región de Medio Oriente y África está avanzando al ritmo más rápido, impulsada por programas nacionales de digitalización en Arabia Saudita y los Emiratos Árabes Unidos. Asia-Pacífico es el segundo teatro más grande, respaldado por estatutos de localización de datos en India y rápidafintechproliferación en las economías de la ASEAN. El mercado de firewalls de aplicaciones web recompensará cada vez más a los proveedores que puedan ofrecer inspección nativa de borde y compatible con API sin compensaciones de latencia.

Conclusiones clave del informe

• Por modo de implementación

- WAF basado en la nube tuvo una participación de ingresos del 59,1 % en el mercado de firewall de aplicaciones web en 2025, lo que refleja una economía de modelo de consumo que elimina el gasto de capital en dispositivos.

- Las configuraciones híbridas se están expandiendo a una tasa compuesta anual del 16,8% hasta 2035 a medida que las industrias reguladas equilibren la agilidad de la nube pública con los mandatos de residencia de datos locales.

• Por componente

- Las soluciones representaron el 65,7% del gasto en 2025 e incluyeron motores de reglas, módulos de gestión de bots y puertas de enlace API.

- Los servicios profesionales y gestionados están aumentando a una tasa compuesta anual del 14,7% a medida que las empresas subcontratan las operaciones WAF a nivel SOC a proveedores especializados.

• Por industria de usuario final

- BFSI controló una participación del 21,6% del mercado de firewalls de aplicaciones web en 2025, impulsado por los plazos de cumplimiento de PCI DSS 4.0.

- Se prevé que la atención sanitaria crezca a una tasa compuesta anual del 17,0% hasta 2035 tras el requisito de parches virtuales de HIPAA para 2026.

• Por región

- América del Norte lideró el mercado de firewalls de aplicaciones web con una participación del 35,8% en 2025.

- Se proyecta que la región de Medio Oriente y África registrará la CAGR regional más alta del 18,2% hasta 2035, impulsada por inversiones en la nube soberana.

Tamaño del mercado y pronóstico (2021-2035)

El dimensionamiento del mercado combina la agregación ascendente de los ingresos de los proveedores con un análisis descendente del gasto empresarial, con validación cruzada frente a presentaciones regulatorias, verificaciones de canales y valores de contratos divulgados públicamente. Las cifras históricas (2021-2024) reflejan los ingresos auditados; 2025 es el año base estimado; Se pronostican valores para el período 2026-2035 a una tasa compuesta anual constante del 16,2%.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Abuso de la capa API y expansión de los microservicios |

~22% |

Global |

Corto plazo (≤2 años) |

[3] |

| Mandatos de cumplimiento normativo (HIPAA, PCI DSS 4.0, CRA) |

~20% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[1][2]

|

| Adopción de arquitectura de confianza cero |

~18% |

América del Norte, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[4] |

| Demanda de inspección integrada en Edge/CDN |

~15% |

Global |

Largo plazo (≥4 años) |

[5] |

| Transformación digital de las pymes y economía de la suscripción a la nube |

~12% |

Global |

Corto plazo (≤2 años) |

[6] |

| Detección de amenazas adaptativa impulsada por IA/ML |

~8% |

América del Norte, Europa |

Largo plazo (≥4 años) |

[7] |

| Crecientes ataques de gestión de bots y de relleno de credenciales |

~5% |

Global |

Corto plazo (≤2 años) |

[8] |

Abuso de la capa API y expansión de los microservicios

La actualización 2025 API Security Top 10 de OWASP catalogó un aumento interanual del 38% en las vulnerabilidades específicas de API reportadas, y la autorización a nivel de objeto roto sigue siendo la debilidad más explotada.[3]. Las empresas que ejecutan microservicios orquestados por Kubernetes ahora exponen un promedio de 127 puntos finales API internos por clúster de producción, cada uno de los cuales requiere una inspección consciente del esquema que los conjuntos de reglas tradicionales basados en firmas no pueden ofrecer. Los proveedores de WAF que incorporan la validación del esquema OpenAPI y la limitación de profundidad de GraphQL directamente en sus motores están capturando niveles de precios premium, con precios porcentuales.API-Las licencias de endpoints emergen como el modelo de precios dominante para implementaciones nativas de la nube.

Mandatos de Cumplimiento Normativo

La regla de seguridad HIPAA actualizada, publicada en enero de 2026, requiere que las entidades cubiertas implementen capacidades de parcheo virtual e integren la telemetría WAF con plataformas SIEM en un plazo de 18 meses.[1]. Al mismo tiempo, el requisito 6.4.2 de PCI DSS 4.0 exige que todas las aplicaciones web públicas estén protegidas por soluciones técnicas automatizadas capaces de detectar y prevenir continuamente ataques basados en la web, reemplazando la opción anterior de revisiones manuales periódicas del código.[2]. Estos calendarios de cumplimiento superpuestos han comprimido los ciclos de adquisiciones y han desplazado la autoridad presupuestaria de líneas de seguridad de TI discrecionales a asignaciones de cumplimiento obligatorias, lo que le ha dado al mercado de firewalls de aplicaciones web un viento de cola regulatorio que es difícil de aplazar para las organizaciones.

Adopción de arquitectura de confianza cero

El memorando M-22-09 de la Oficina de Gestión y Presupuesto de EE. UU. fijó como fecha límite septiembre de 2024 para que las agencias federales implementen principios de confianza cero, y la posterior Orden Ejecutiva 14144 amplió el mandato a los operadores de infraestructura crítica para 2027.[4]. Dentro de un marco de confianza cero, la inspección WAF sirve como un control microperímetro obligatorio en el nivel de aplicación, validando cada transacción HTTP independientemente del origen de la red. El modelo de madurez de confianza cero de CISA posiciona la seguridad de la capa de aplicaciones en el nivel "avanzado", creando una demanda de plataformas WAF que puedan hacer cumplir políticas conscientes del contexto de identidad y alimentar paneles de control de diagnóstico continuo.

Inspección integrada de Edge y CDN

Las redes de entrega de contenido procesaron más del 45% del tráfico web global en 2025, y los principales operadores de CDN han reposicionado sus pilas de seguridad perimetral como plataformas WAF distribuidas.[5]. Al ejecutar motores de inspección en más de 300 puntos de presencia globales, estas arquitecturas reducen las penalizaciones de latencia del primer byte para el procesamiento de seguridad a menos de cinco milisegundos. La demanda de WAF nativo en el borde es especialmente pronunciada en los verticales de comercio electrónico y transmisión de medios, donde la latencia afecta directamente la conversión de ingresos, creando una dinámica de atracción para el mercado de firewall de aplicaciones web que se extiende más allá de las compras de seguridad pura hasta los presupuestos de ingeniería de rendimiento.

Análisis de impacto de restricciones

| Restricción |

~% Impacto negativo en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Fatiga de alertas falsas positivas y ajustes generales |

~-6% |

Global |

Corto plazo (≤2 años) |

[9] |

| La complejidad del cifrado TLS limita la inspección profunda |

~-5% |

Europa, Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[10] |

| Escasez de talento en ciberseguridad |

~-5% |

Global |

Largo plazo (≥4 años) |

[11] |

| Conjuntos de reglas de código abierto que comprimen los márgenes de los proveedores |

~-4% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[12] |

| Fricción en la integración de aplicaciones heredadas |

~-3% |

Asia-Pacífico, Sudamérica |

Largo plazo (≥4 años) |

[13] |

Fatiga por alertas de falsos positivos

Un estudio del Instituto Ponemon de 2024 encontró que los equipos de operaciones de seguridad dedican un promedio del 32 % de sus horas de analista a clasificar alertas WAF que resultan ser benignas, y el 61 % de los encuestados informaron que tasas de falsos positivos superiores al 15 % llevaron a sus organizaciones a relajar las reglas de bloqueo al modo de monitoreo permisivo.[9]. Esta carga de ajuste afecta desproporcionadamente a las organizaciones del mercado medio que carecen de ingenieros dedicados a la seguridad de aplicaciones, creando un vector de abandono que restringe el crecimiento neto de nuevas licencias en el mercado de firewalls de aplicaciones web a pesar de la fuerte demanda en la parte superior del embudo.

Complejidad del cifrado TLS

Dado que la adopción de TLS 1.3 superó el 82 % del tráfico web a finales de 2025, las plataformas WAF deben finalizar y volver a cifrar las sesiones para realizar una inspección profunda de la carga útil, lo que plantea dudas sobre el costo computacional y el cumplimiento según las disposiciones de integridad de datos del artículo 32 del RGPD.[10]. Las autoridades europeas de protección de datos en Francia y Alemania han emitido directrices que exigen que los intermediarios de terminación TLS mantengan estándares de cifrado y controles de gestión de claves equivalentes, lo que añade una sobrecarga de certificación que ralentiza los plazos de adquisición para el mercado de firewalls de aplicaciones web en verticales regulados.

Escasez de talento en ciberseguridad

El estudio de fuerza laboral de 2025 de ISC2 estimó un déficit global de 3,9 millones de profesionales de ciberseguridad, y los roles de seguridad de aplicaciones se encuentran entre los más difíciles de cubrir debido a la intersección especializada de habilidades de desarrollo y análisis de amenazas requeridas.[11]. Esta brecha de talento empuja a las organizaciones hacia modelos de servicios administrados, pero al mismo tiempo limita la velocidad a la que se pueden ajustar y poner en funcionamiento las nuevas implementaciones de WAF, lo que limita el tiempo de generación de valor y crea cuellos de botella en la incorporación.

Oportunidades de mercado de firewall de aplicaciones web

Convergencia de plataformas de seguridad API

Para 2030, el mercado de firewall de aplicaciones web se fusionará con los segmentos de seguridad API y gestión de bots para generar una oportunidad de plataforma combinada de protección de aplicaciones que duplica el tamaño del mercado independiente de WAF. Los proveedores que combinan el descubrimiento de API en tiempo de ejecución, la aplicación de esquemas y el análisis del comportamiento de los bots en un único proceso de inspección se beneficiarán de los ingresos por ventas cruzadas que actualmente se dividen entre tres o cuatro presupuestos de soluciones puntuales.

WAF como servicio gestionado para pymes

El segmento de compradores de más rápido crecimiento son las pequeñas y medianas empresas, atraídas por modelos de nube con precio de consumo que acortan los plazos de implementación de semanas a horas. Al agregar monitoreo WAF con cobertura SOC 24 horas al día, 7 días a la semana, los proveedores de respuesta y detección administrada pueden superar la limitación de la brecha de talento y crear un flujo de ingresos recurrente con tasas de retención mensual superiores al 95%.

Construcciones de infraestructura digital en mercados emergentes

El programa de gobierno digital Visión 2030 de Arabia Saudita y la Ley de Protección de Datos Personales Digitales de la India están impulsando los ciclos de adquisición de WAF de primera generación en regiones donde la adopción aún se mantiene por debajo del 20% de las aplicaciones empresariales conectadas a Internet. Las implementaciones de nube totalmente nuevas evitan por completo la fase de dispositivos heredados, lo que podría conducir a un crecimiento más rápido del mercado de firewalls de aplicaciones web en estas geografías.

Integración de plataformas SASE y SSE

Se requiere una función WAF integrada en las arquitecturas Secure Access Service Edge para completar la pila de seguridad en la nube. pronostica que el 40% de las empresas elegirían SASE de un solo proveedor para 2027, lo que presenta una oportunidad de paquete para los proveedores de WAF que fabrican sus motores como OEM para operadores de plataformas SASE.[14].

Respuesta autónoma a amenazas impulsada por IA

La IA generativa y la integración de modelos de lenguaje grande en las consolas WAF pueden automatizar la creación de reglas, el resumen de incidentes y el análisis forense posterior a una infracción. Las empresas pioneras en adopción informan reducciones del 60 % en el tiempo medio de respuesta cuando los copilotos de IA manejan la clasificación de alerta inicial, abriendo un nivel de precios premium para el mercado de firewall de aplicaciones web que contrarresta la presión del margen de código abierto.

Perspectivas futuras del mercado de firewalls de aplicaciones web

Operaciones de seguridad autónomas de IA

Para 2030, se espera que más del 50% de las actualizaciones de reglas WAF sean creadas de forma autónoma por modelos de aprendizaje automático entrenados en telemetría de ataques en tiempo real, según el marco de arquitectura de seguridad adaptativa.[7]. El mercado de firewalls de aplicaciones web se bifurcará en plataformas de autoajuste que controlarán suscripciones premium y motores de reglas estáticas relegados a implementaciones únicamente de cumplimiento.

Consolidación de plataformas y economía SASE

La ola de convergencia de acceso seguro-servicio-borde comprimirá el panorama de proveedores de WAF independientes, ya que las empresas prefieren pilas de seguridad de un solo proveedor que reducen la expansión de las consolas. Los analistas proyectan que las plataformas SASE incorporarán WAF como función predeterminada para 2028, remodelando la dinámica competitiva para el mercado de firewalls de aplicaciones web y cambiando la diferenciación hacia capacidades de descubrimiento de API y gestión de bots.[14].

Preparación para la inspección con seguridad cuántica

Los estándares de criptografía poscuántica del NIST, finalizados en 2024, requerirán que las plataformas WAF procesen apretones de manos TLS híbridos que contengan intercambios de claves tanto clásicos como basados en celosías para principios de la década de 2030.[18]. Los proveedores que inviertan en motores de inspección acelerados por hardware capaces de manejar las cargas útiles de certificados más grandes inherentes a los protocolos de seguridad cuántica obtendrán una ventaja de posicionamiento defendible.

Arquitecturas de nube soberana y residencia de datos

Al menos 42 países habían promulgado o propuesto estatutos de localización de datos para 2025, según la Fundación de Innovación y Tecnología de la Información.[19]. El mercado de firewall de aplicaciones web responderá con nodos de inspección geocercados que mantienen el tráfico descifrado dentro de los límites jurisdiccionales, un requisito que favorece a los proveedores con infraestructura distribuida en varias regiones o asociaciones locales sólidas.

Análisis de participación de mercado regional

| Región |

Métrica clave (2025) |

Temas primarios de inversión |

| América del norte |

35,8% de participación en los ingresos |

Mandatos federales de confianza cero; Paquete WAF de hiperescalador |

| Europa |

27,4% de participación en los ingresos |

Ley de Resiliencia Cibernética; Ampliación de la aplicación del RGPD |

| Asia-Pacífico |

16,9% CAGR (2026-2035) |

Leyes de localización de datos; Proliferación de API fintech |

| Sudamerica |

USD 0.44 Billion |

Regulación de banca abierta; Crecimiento de pagos digitales |

| Medio Oriente y África |

18,2% CAGR (2026-2035) |

Programas Visión 2030; construcciones de nube soberana |

| Total |

USD 8.65 Billion |

— |

El mercado de firewalls de aplicaciones web muestra una clara jerarquía regional, con América del Norte y Europa juntas representando más del 63% de los ingresos de 2025. Sin embargo, el impulso del crecimiento se está desplazando hacia Medio Oriente, África y Asia-Pacífico, donde los mandatos de nube soberana y la proliferación de fintech impulsan la adopción a escala por primera vez.

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

78,4% de la cuota regional |

Mandatos federales de confianza cero; directivas CISA |

| Canadá |

13.8% CAGR |

Modernización de la PIPEDA; cumplimiento del sector financiero |

| México |

USD 0.11 Billion |

Aplicación de la ley de tecnología financiera; crecimiento del centro de datos nearshoring |

Estados Unidos sigue siendo el mercado más grande a nivel nacional para el mercado de firewalls de aplicaciones web, impulsado por los requisitos de la cadena de suministro de software de la Orden Ejecutiva 14028 y las directivas operativas vinculantes de CISA que obligan a las agencias federales a implementar una inspección de la capa de aplicación en todos los activos conectados a Internet.[4]. El marco de privacidad revisado de Canadá y el ecosistema fintech en expansión de México contribuyen al crecimiento incremental.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

22,1% de la participación regional |

Ley de seguridad de TI 2.0 de BSI; seguridad industrial de IoT |

| Reino Unido |

15.7% CAGR |

GDPR del Reino Unido post-Brexit; regulación de servicios financieros |

| Francia |

USD 0.38 Billion |

Marco de calificación de la nube de ANSSI |

| Italia |

14.2% CAGR |

Estrategia Nacional de Ciberseguridad 2022-2026 |

| España |

USD 0.19 Billion |

Programa España Digital 2026 |

| Países nórdicos |

13.9% CAGR |

Alta madurez de las nubes; servicios digitales transfronterizos |

| Rusia |

USD 0.12 Billion |

Políticas de sustitución de importaciones de software de seguridad |

| Resto de Europa |

18,6% de la cuota regional |

Transposición de la Directiva NIS2 de la UE |

La Ley de Resiliencia Cibernética de la UE y la Directiva NIS2 crean obligaciones de cumplimiento superpuestas que posicionan a WAF como un control obligatorio en lugar de una herramienta de seguridad discrecional, brindando durabilidad de la demanda estructural al mercado de firewalls de aplicaciones web en todo el continente.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

31,5% de la participación regional |

Ley de Ciberseguridad; ecosistema nacional de proveedores de nube |

| India |

18.4% CAGR |

Ley DPDP; Seguridad fintech vinculada a UPI |

| Japón |

USD 0.28 Billion |

Ley de promoción de la seguridad económica |

| Corea del Sur |

15.6% CAGR |

Certificación de seguridad K-Cloud |

| ASEAN |

USD 0.21 Billion |

Expansión del comercio electrónico transfronterizo |

| Resto de Asia-Pacífico |

16.1% CAGR |

Modernización del gobierno digital |

La Ley de Protección de Datos Personales Digitales de la India, promulgada en 2023, exige que los fiduciarios de datos implementen salvaguardias técnicas proporcionales a la sensibilidad de los datos procesados, y la implementación de WAF se ha convertido en una medida de cumplimiento principal para las plataformas fintech que procesan más de 12 mil millones de transacciones UPI mensuales.[15].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

62,3% de la cuota regional |

Regulación de banca abierta; Aplicación de la LGPD |

| Argentina |

14.8% CAGR |

Marco de licencias de tecnología financiera |

| Resto de Sudamérica |

USD 0.07 Billion |

Proliferación de pagos digitales |

El mandato de banca abierta del Banco Central de Brasil ha impulsado a las instituciones financieras a implementar plataformas WAF en puntos finales API orientados al cliente, posicionando al país como el ancla de crecimiento del mercado de firewall de aplicaciones web para la región.[16].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

28,7% de la cuota regional |

Inversiones en la nube soberana de Visión 2030 |

| Emiratos Árabes Unidos |

19.3% CAGR |

Programas de ciudades inteligentes; Reglamento de ciberseguridad del DIFC |

| Sudáfrica |

USD 0.08 Billion |

Cumplimiento de POPIA; modernización del sector financiero |

| Egipto |

17.5% CAGR |

Estrategia nacional de transformación digital |

| Resto de MEA |

USD 0.11 Billion |

Paquetes de seguridad liderados por telecomunicaciones |

La Autoridad Nacional de Ciberseguridad de Arabia Saudita publicó controles obligatorios de seguridad de aplicaciones para las agencias gubernamentales en 2024, lo que genera una demanda de adquisiciones que llega al sector privado a través de los requisitos de cumplimiento de la cadena de suministro y convierte a la región en la de más rápido crecimiento para el mercado de firewalls de aplicaciones web.[17].

Segmentación del mercado de firewall de aplicaciones web

Por modo de implementación

| Segmento |

Métrica clave (2025) |

Impulsor de la demanda primaria |

| WAF basado en la nube |

59,1% de participación en los ingresos |

Precios de consumo; aprovisionamiento rápido |

| Local/dispositivo |

USD 2.32 Billion |

Requisitos reglamentarios de residencia de datos |

| Híbrido |

16,8% CAGR (2026-2035) |

Mandatos de nube múltiple y nube soberana |

WAF basado en la nube domina el mercado de firewalls de aplicaciones web porque convierte los gastos de capital en gastos operativos, lo que permite a las organizaciones escalar la capacidad de inspección de manera elástica con aumentos de tráfico durante eventos promocionales, ataques volumétricos DDoS o picos de demanda estacionales. Las implementaciones híbridas están ganando terreno entre las instituciones financieras y los proveedores de atención médica que deben cumplir con las regulaciones de residencia de datos y al mismo tiempo aprovechar el análisis de la nube pública para la correlación global de inteligencia sobre amenazas, un acto de equilibrio que posiciona a la híbrida como la configuración de más rápido crecimiento hasta 2035.

Por componente

| Segmento |

Métrica clave (2025) |

Impulsor de la demanda primaria |

| Soluciones |

65,7% de participación en los ingresos |

Motores de reglas centrales, gestión de bots, puertas de enlace API |

| Servicios profesionales y gestionados |

14,7% CAGR (2026-2035) |

Escasez de talento; Demanda de subcontratación de SOC |

Las soluciones siguen siendo la columna vertebral de los ingresos del mercado de firewalls de aplicaciones web, pero el segmento de servicios de más rápido crecimiento refleja un cambio estructural: las empresas compran cada vez más resultados en lugar de herramientas. Los proveedores de WAF administrados que brindan monitoreo 24 horas al día, 7 días a la semana, respuesta a incidentes e informes de cumplimiento mediante suscripción están ganando cuentas del mercado medio que carecen de experiencia interna en seguridad de aplicaciones.

Por industria de usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| BFSI |

21,6% de participación en los ingresos (2025) |

PCI DSS 4.0; API de banca abierta |

| TI y telecomunicaciones |

15,8% CAGR (2026-2035) |

Exposición de aplicaciones de borde 5G |

| Cuidado de la salud |

17,0% CAGR (2026-2035) |

Mandato de parcheo virtual de HIPAA |

| Gobierno y Defensa |

USD 1.28 Billion (2025) |

Órdenes ejecutivas de confianza cero |

| Venta minorista y comercio electrónico |

12,5% de participación en los ingresos (2025) |

Gestión de bots; prevención del fraude en el pago |

| Otros |

USD 1.35 Billion (2025) |

Educación, servicios públicos, manufactura. |

Las instituciones BFSI anclan el mercado de firewalls de aplicaciones web porque los reguladores financieros tratan la implementación de WAF como un control básico para entornos de datos de titulares de tarjetas bajo PCI DSS 4.0.[2]. La atención sanitaria es el sector vertical de más rápido crecimiento; La guía HIPAA de 2026 exige explícitamente capacidades de parcheo virtual e integración SIEM para sistemas de registros médicos electrónicos, comprimiendo un ciclo de adquisiciones completo en una ventana de cumplimiento de 18 meses.[1].

Por tamaño de empresa

| Segmento |

Métrica clave (2025) |

Impulsor de la demanda primaria |

| Grandes Empresas |

56,8% de participación en los ingresos |

Entornos complejos de múltiples nubes |

| Pequeñas y Medianas Empresas |

17,1% CAGR (2026-2035) |

Precios del consumo de la nube; paquete de servicios gestionados |

Las grandes empresas representan hoy la mayor parte del mercado de firewalls de aplicaciones web, pero las pymes representan el motor de crecimiento estructural. Los modelos de suscripción a la nube que comienzan por debajo de los 500 dólares al mes han reducido la barrera de entrada para las organizaciones con personal de TI limitado, y los proveedores de WAF administrados manejan los informes de ajuste, parches y cumplimiento en su nombre.

Evaluación comparativa competitiva

El mercado de firewalls de aplicaciones web muestra una concentración moderada, con un índice Herfindahl-Hirschman estimado de aproximadamente 650 a 800 y los cinco principales proveedores poseen colectivamente entre el 38 y el 46 % de los ingresos globales. La competencia se bifurca entre proveedores de nube a hiperescala que agrupan WAF nativo en suscripciones de plataforma y proveedores de seguridad especializados que se diferencian en profundidad de inspección, calidad de servicio administrado y portabilidad de múltiples nubes.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| Tecnologías Akamai |

~8–11% |

Protector de aplicaciones y API; plataforma Edge-WAF |

Inspección distribuida integrada en CDN |

| Llamarada de nube |

~7–10% |

WAF de nube; gestión de robots; Escudo API |

Centrado en el desarrollador; red global Anycast |

| Imperva (Tales) |

~6–9% |

WAF en la nube; Protección DDoS; seguridad de datos |

Aplicación full-stack y protección de datos |

| Servicios web de Amazon |

~8–12% |

WAF de AWS; Escudo AWS; mercado de reglas administradas |

Integración nativa con cargas de trabajo de AWS |

| Redes F5 |

~5–8% |

MAPE GRANDE-IP; WAF de nube distribuida |

Ruta de migración del dispositivo híbrido a la nube |

| microsoft |

~6–9% |

WAF azul; Puerta de entrada azul; Integración centinela |

Integrado en el tejido de seguridad de Azure |

| Fortinet |

~4–7% |

FortiWeb; WAF integrado FortiGate |

Portafolio de gestión de amenazas unificada |

| Redes Barracuda |

~3–5% |

Barracuda WAF como servicio; WAF de generación de nube |

Fortaleza del canal MSP del mercado medio |

| Radioware |

~2–4% |

Servicio WAF en la nube; muro de aplicaciones; administrador de robots |

Motor de análisis de comportamiento para la mitigación de DDoS |

| rápidamente |

~2–4% |

WAF de próxima generación (ciencias de la señal); cálculo de borde |

Plataforma de seguridad perimetral de baja latencia |

Noticias y desarrollos recientes

-

Fortinet(Febrero de 2024): FortiWeb integrado con Fortinet Security Fabric para permitir la correlación de amenazas entre productos entre WAF, firewall de próxima generación y telemetría SIEM, reduciendo el tiempo medio de detección en un 55 %.[25].

-

Estándares de seguridad PCIConsejo (diciembre de 2023): publicó la guía de implementación final de PCI DSS 4.0, confirmando que el mandato de protección web automatizada del requisito 6.4.2 entra en pleno efecto en marzo de 2025, beneficiando directamente al mercado de firewall de aplicaciones web.[2].

Preguntas frecuentes

P1. ¿En qué se diferencian los modelos de licencias WAF basados en la nube de los precios basados en dispositivos?

Cloud WAF normalmente utiliza precios basados en el consumo vinculados al rendimiento del tráfico limpio o al volumen de solicitudes, mientras que los dispositivos conllevan un gasto de capital inicial más tarifas de mantenimiento anuales. Los modelos de nube convierten el gasto en seguridad en costos operativos mensuales predecibles[6].

P2. ¿Qué sobrecarga de latencia deberían esperar los compradores de una implementación WAF en línea?

Los WAF modernos implementados en el borde añaden entre dos y ocho milisegundos de latencia de inspección por solicitud. Seleccionar un proveedor con puntos de presencia cerca de las concentraciones de usuarios finales minimiza el impacto de ida y vuelta[5].

P3. ¿Cómo cambia el requisito 6.4.2 de PCI DSS 4.0 los plazos de adquisición de WAF?

El requisito 6.4.2 exige la prevención automatizada de ataques web para aplicaciones públicas para marzo de 2025, lo que reduce los ciclos de evaluación a implementación a menos de 90 días para muchos comerciantes.[2].

P4. ¿Puede un WAF proteger eficazmente los puntos finales GraphQL y gRPC?

Los motores WAF con reconocimiento de esquemas validan la profundidad de las consultas, los recuentos de campos y las estructuras de mutación para GraphQL, mientras que las plataformas compatibles con gRPC decodifican las cargas útiles del Protocol Buffer para su inspección. La cobertura varía significativamente entre proveedores[3].

P5. ¿Qué criterios de evaluación separan los servicios WAF administrados de nivel empresarial?

Los compradores deben evaluar el tiempo medio de mitigación, los SLA de ajuste falsos positivos, la automatización de informes de cumplimiento y la profundidad de la integración con las plataformas SIEM y SOAR existentes.[9].

P6. ¿Cómo afectarán los estándares TLS de seguridad cuántica a los requisitos de rendimiento de WAF?

Los protocolos de enlace post-cuánticos híbridos aumentan la carga útil de los certificados en aproximadamente tres a cinco kilobytes, lo que requerirá que los WAF manejen una mayor memoria por conexión y una mayor sobrecarga de procesamiento para principios de la década de 2030.[18].

P7. ¿Qué papel juega el mercado de firewall de aplicaciones web dentro de las arquitecturas SASE?

WAF funciona como un control obligatorio de la capa de aplicación dentro de las pilas de SASE, junto con CASB y ZTNA para proporcionar una inspección completa a nivel de sesión para la seguridad brindada en la nube.[14].

Alcance del informe de mercado de firewall de aplicaciones web

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de firewall de aplicaciones web por modo de implementación, componente, industria del usuario final, tamaño de la empresa y geografía |

| Período de estudio |

2021-2035 |

| CAGR |

16,2% (2026-2035) |

| Tamaño del mercado del año base |

USD 8.65 Billion (2025) |

| Punto final de pronóstico |

USD 38.82 Billion (2035) |

| Segmento de más rápido crecimiento |

Usuario final de atención médica (17,0% CAGR); Despliegue híbrido (16,8% CAGR) |

| Empresas perfiladas |

10 proveedores importantes, incluidos Akamai, Cloudflare, Imperva, AWS, F5, Microsoft, Fortinet, Barracuda, Radware, Fastly |

| Moneda de valoración |

USD Billion |