Aperçu du marché mondial de l'aluminium pour l'aérospatiale

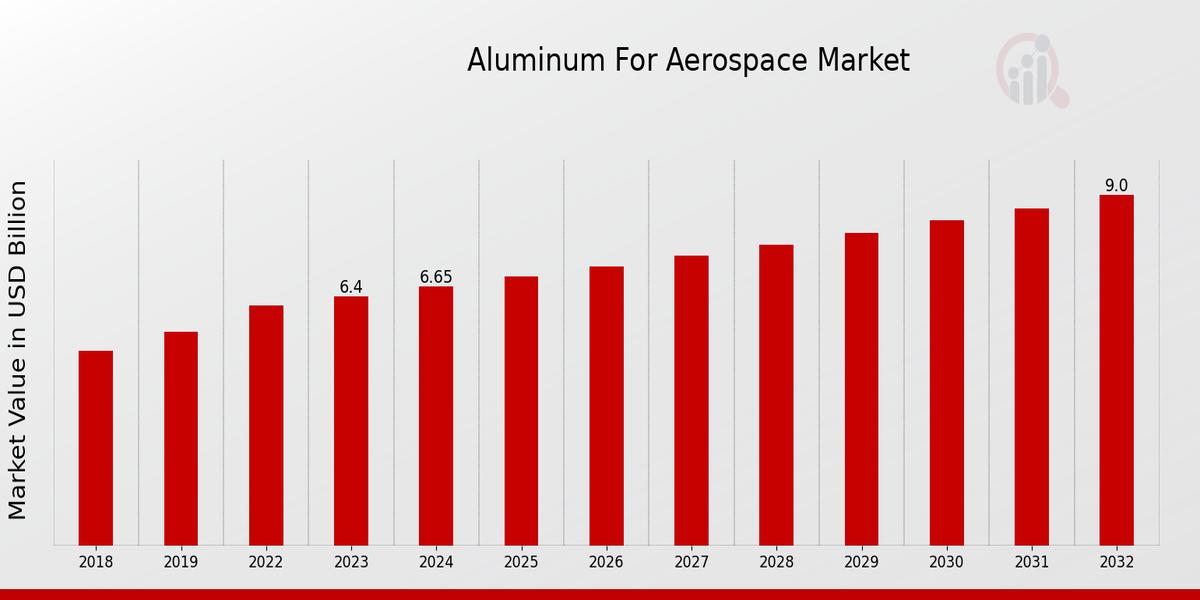

La taille du marché de l’aluminium pour l’aérospatiale était estimée à 6,16 (milliards USD) en 2022. L’industrie du marché de l’aluminium pour l’aérospatiale devrait passer de 6,4 (milliards USD) en 2023 à 9,0 (milliards USD) d’ici 2032. Le TCAC du marché de l’aluminium pour l’aérospatiale (taux de croissance) devrait se situer autour de 3,86% au cours de la période de prévision (2024 - 2032).

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Les principales tendances du marché de l'aluminium pour l'aérospatiale mises en évidence

Le marché de l'aluminium pour l'aérospatiale connaît actuellement une croissance significative, tirée par plusieurs facteurs clés. L’un des principaux moteurs du marché est la demande croissante de matériaux légers dans l’industrie aérospatiale, alors que les constructeurs cherchent à améliorer le rendement énergétique et les performances globales des avions. L’évolution vers des réglementations environnementales plus strictes renforce encore le besoin en aluminium, connu pour sa durabilité et sa recyclabilité. De plus, les progrès dans les alliages d’aluminium et les processus de fabrication permettent la production de matériaux plus résistants, élargissant ainsi leur application dans les composants aérospatiaux critiques. Les opportunités sur le marché sont vastes et multiformes. La tendance croissante à moderniser les flottes vieillissantes offre un potentiel substantiel aux fournisseurs d’aluminium, à mesure que les compagnies aériennes remplacent leurs avions plus anciens par des modèles plus récents et plus efficaces utilisant des matériaux avancés. De plus, l’accent croissant mis sur la mobilité aérienne urbaine et le développement de systèmes d’avions électriques et hybrides ouvriront probablement de nouvelles voies pour les applications de l’aluminium. Récemment, des tendances notables incluent une attention accrue portée aux techniques de fabrication additive, qui améliorent la flexibilité de conception et réduisent les déchets de matériaux dans la production aérospatiale. De plus, la collaboration entre les entreprises aérospatiales et les fabricants d'aluminium est en hausse, conduisant à des solutions innovantes répondant aux exigences spécifiques de l'aérospatiale. Il convient également de noter l’intégration des technologies numériques dans les phases de production et de tests, contribuant à rationaliser les processus et à améliorer le contrôle qualité. Collectivement, ces dynamiques de marché soulignent l'évolution du marché de l'aluminium pour l'aérospatiale, à mesure qu'il s'adapte aux progrès technologiques et à l'évolution des demandes de l'industrie.

L'aluminium pour les moteurs du marché de l'aérospatiale

Demande croissante de matériaux légers

L'industrie du marché de l'aluminium pour l'aérospatiale connaît une croissance significative en raison de la demande croissante de matériaux légers dans le secteur aérospatial. Les propriétés avantageuses de l'aluminium, telles que son rapport résistance/poids élevé, sa résistance à la corrosion et son excellente durabilité, en font un choix privilégié pour les constructeurs aéronautiques. Alors que les compagnies aériennes et les entreprises aérospatiales se concentrent sur l’amélioration du rendement énergétique et de la capacité de charge utile, l’utilisation de matériaux légers, en particulier l’aluminium, devient impérative. L’industrie aéronautique s’est fixé des objectifs ambitieux pour réduire les émissions de gaz à effet de serre, et les avions plus légers jouent un rôle essentiel dans la réalisation de ces objectifs. . La tendance vers des solutions aéronautiques plus durables et respectueuses de l’environnement stimule la demande de composants en aluminium dans les cellules, les ailes, le fuselage et d’autres applications critiques. De plus, les progrès dans les alliages d'aluminium et les technologies de fabrication augmentent encore son utilité dans les applications aérospatiales, alimentant ainsi la croissance du marché de l'aluminium pour l'aérospatiale. La modernisation continue des flottes et le développement de nouvelles conceptions d'avions plus efficaces devraient en résulter. en forte demande pour les composants en aluminium. Cette tendance devrait se poursuivre à mesure que l'industrie aérospatiale s'oriente vers la durabilité et la conformité à des exigences réglementaires strictes.

Croissance du transport aérien et de la production aérospatiale

L'industrie du marché de l'aluminium pour l'aérospatiale est tirée par la forte croissance du transport aérien et l'augmentation conséquente de la production aérospatiale. Avec l’augmentation des revenus disponibles et l’augmentation de la classe moyenne dans le monde, la demande de voyages aériens a considérablement augmenté. Cette augmentation nécessite non seulement davantage d’avions commerciaux, mais augmente également la demande de services de maintenance, de réparation et de révision (MRO). Alors que le trafic aérien continue d'augmenter, les constructeurs augmentent leurs niveaux de production d'avions, ce qui a un impact direct sur la chaîne d'approvisionnement en aluminium. Avec une augmentation prévue du nombre de nouveaux avions en cours de développement, la demande d'aluminium de haute qualité répondant aux normes aérospatiales strictes est croissante. devrait également augmenter considérablement. Le besoin croissant d'avions régionaux et d'avions commerciaux renforce encore le marché, conduisant à de fortes perspectives de croissance sur le marché de l'aluminium pour l'aérospatiale.

Progrès technologiques dans le secteur manufacturier

Les innovations dans les technologies de fabrication propulsent la croissance de l'industrie du marché de l'aluminium pour l'aérospatiale. De nouvelles méthodes, telles que des techniques avancées de moulage et l’impression 3D, permettent de produire des composants complexes en aluminium plus légers et plus résistants que jamais. Ces avancées technologiques sont cruciales pour répondre aux spécifications exigeantes des avions modernes, qui exigent précision et fiabilité. De plus, l'introduction de processus de fabrication automatisés rationalise la production, réduit les délais de livraison et minimise les déchets, ce qui améliore l'efficacité globale. L'adoption de l'automatisation et de la robotique dans la fabrication soutient davantage l'évolutivité nécessaire pour répondre aux demandes croissantes du marché. Alors que les fabricants du secteur aérospatial continuent d'innover et d'améliorer leurs capacités de production, la dépendance à l'égard de l'aluminium pour diverses applications reste robuste.

Aperçu du segment de marché de l'aluminium pour l'aérospatiale

Aperçu du type d'alliage d'aluminium du marché de l'aluminium pour l'aérospatiale

Le marché de l'aluminium pour l'aérospatiale, évalué à 6,4 milliards de dollars en 2023, présente une gamme diversifiée de types d'alliages d'aluminium qui contribuent de manière significative à la croissance du secteur. L'importance du segment est mise en évidence par ses différentes classifications, telles que les alliages aluminium-lithium, les alliages aluminium-cuivre, les alliages aluminium-zinc et les alliages aluminium-magnésium. Chacun de ces types d’alliages joue un rôle crucial pour répondre aux besoins de performances des applications aérospatiales, ce qui les rend essentiels à la croissance du secteur. Par exemple, les alliages aluminium-lithium se distinguent par leurs caractéristiques de légèreté et leur résistance améliorée, représentant une valorisation de 2,0 milliards de dollars en 2023, qui devrait atteindre 2,8 milliards de dollars en 2032, démontrant leur importance croissante dans la conception des avions en matière de réduction de poids. Pendant ce temps, les alliages aluminium-cuivre, évalués à 1,5 milliard USD en 2023 et devraient atteindre 2,0 milliards USD en 2023. 2032, sont reconnus pour leurs propriétés mécaniques améliorées, ce qui en fait un choix clé pour les composants structurels. En revanche, les alliages aluminium-zinc, d'une valeur de 1,3 milliard USD en 2023 et qui devrait atteindre 1,8 milliard USD en 2032, offrent une excellente résistance à la corrosion et sont souvent utilisés dans des applications militaires et aérospatiales à fortes contraintes. Les alliages aluminium-magnésium représentent un cas unique puisque leur valorisation en 2023 est de 2,6 milliards USD, mais devrait diminuer à 2,4 milliards USD d'ici 2032, suggérant un changement de préférence vers d'autres matériaux légers ou des innovations au sein de l'industrie affectant sa demande. La valorisation souligne la nature dynamique de la segmentation du marché de l’aluminium pour l’aérospatiale, influencée par les progrès technologiques et l’évolution des normes de l’industrie. Dans l’ensemble, la segmentation des alliages d’aluminium représente une priorité cruciale au sein du secteur aérospatial, axée sur l’amélioration des performances, la réduction du poids et l’amélioration du rendement énergétique, autant d’éléments essentiels pour répondre aux demandes futures de la fabrication aérospatiale. Par conséquent, comprendre la dynamique de croissance du marché et l'importance de chaque type d'alliage d'aluminium est crucial car ils s'alignent sur les tendances plus larges en matière d'innovation et de durabilité dans l'industrie aérospatiale.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Informations sur les applications du marché de l'aluminium pour l'aérospatiale

Le marché de l'aluminium pour l'aérospatiale devrait être évalué à 6,4 milliards de dollars en 2023, ce qui témoigne d'une croissance significative tirée par diverses applications au sein de l'industrie. Ce marché est segmenté en domaines clés tels que les structures de cellule, les composants aérospatiaux, les intérieurs d'avions et les structures d'engins spatiaux, chacun jouant un rôle essentiel dans le secteur aérospatial. Les structures de cellule, qui constituent une part importante du marché, sont essentielles pour fournir la résistance nécessaire tout en maintenant le poids au minimum, ce qui est essentiel pour améliorer le rendement énergétique. Les composants aérospatiaux sont tout aussi importants, car ils englobent diverses pièces essentielles à la fonctionnalité et à la fonctionnalité de l'avion. sécurité, garantissant la fiabilité. Les intérieurs d’avions détiennent également une part de marché importante puisque le confort des passagers et l’optimisation de l’espace sont de plus en plus prioritaires dans la conception des avions modernes. Pendant ce temps, les structures des engins spatiaux restent un élément clé de l’innovation et du développement en raison de l’importance croissante de l’exploration spatiale. Dans l'ensemble, les revenus du marché de l'aluminium pour l'aérospatiale devraient connaître une croissance constante, soutenue par les progrès de la technologie de l'aluminium qui améliorent les performances, la durabilité et la sécurité dans toutes les applications de l'industrie aérospatiale.

Informations sur les formulaires de produits du marché de l'aluminium pour l'aérospatiale

Le marché de l'aluminium pour l'aérospatiale, évalué à 6,4 milliards de dollars en 2023, présente des informations importantes sur sa segmentation de forme de produit. Ce segment comprend diverses formes telles que les feuilles, les plaques, les barres et les extrusions, chacune offrant des avantages distincts adaptés aux applications aérospatiales. Les catégories de tôles et de plaques sont particulièrement vitales en raison de leur utilisation intensive dans les fuselages et les ailes des avions, offrant des propriétés essentielles de résistance et de légèreté qui améliorent le rendement énergétique. Les barres et les extrusions revêtent également une importance considérable, facilitant la fabrication de pièces structurelles et de composants qui exigent une durabilité et une précision élevées. Les tendances favorisant les matériaux légers et les progrès de l'ingénierie aérospatiale propulsent continuellement la demande pour ces formes en aluminium, s'alignant sur l'accent croissant mis sur la durabilité et l'efficacité. . Même si la concurrence peut présenter des défis, il existe des opportunités pour innover dans les techniques de traitement et développer des variantes d'alliages adaptées aux besoins spécifiques de l'aérospatiale. Alors que les revenus du marché de l'aluminium pour l'aérospatiale progressent vers 9,0 milliards de dollars d'ici 2032, un aperçu de la dynamique de croissance du marché sera crucial pour les parties prenantes dans la compréhension des statistiques du marché de l'aluminium pour l'aérospatiale.

Aperçu des processus de fabrication du marché de l'aluminium pour l'aérospatiale

Le marché de l'aluminium pour l'aérospatiale, en particulier dans le segment des processus de fabrication, a connu une valorisation de 6,4 milliards de dollars en 2023. Ce segment englobe des processus critiques tels que la fonderie, la fabrication forgée et la fabrication additive, chacun contribuant de manière unique à la croissance globale de l'industrie. développement. Le processus de moulage est essentiel pour sa capacité à créer des formes et des composants complexes, garantissant ainsi l'efficacité et les performances dans les applications aérospatiales. La fabrication de produits corroyés joue également un rôle important, car elle offre des propriétés telles que la résistance et la durabilité, cruciales pour les composants structurels.Parallèlement, la fabrication additive gagne du terrain, fournissant des solutions innovantes pour les conceptions légères et le prototypage rapide, qui sont de plus en plus essentiels dans l’ingénierie aérospatiale moderne. L'importance de ces processus est soulignée par les tendances en matière de matériaux légers et de technologies de fabrication avancées, qui propulsent la croissance et l'innovation du marché. En résumé, la segmentation du marché de l'aluminium pour l'aérospatiale met l'accent sur le processus de fabrication comme pierre angulaire, nettement influencée par l'évolution des besoins du secteur aérospatial.

Aperçu des utilisateurs finaux du marché de l'aluminium pour l'aérospatiale

Le marché de l'aluminium pour l'aérospatiale, évalué à 6,4 milliards d'euros en 2023, a montré un solide potentiel dans ses catégories d'utilisateurs finaux, qui comprennent l'aviation commerciale, l'aviation militaire, l'exploration spatiale et les véhicules aériens sans pilote. Chacun de ces domaines contribue de manière significative à la dynamique globale du marché, répondant à divers besoins et avancées technologiques. L'aviation commerciale reste un moteur majeur en raison de la demande croissante de passagers, tandis que l'aviation militaire bénéficie de la croissance continue du budget de la défense et des innovations dans les matériaux aérospatiaux. L'exploration spatiale connaît une résurgence avec davantage d'investissements et de missions, ce qui en fait un élément essentiel du paysage du marché. Les véhicules aériens sans pilote gagnent du terrain dans les applications commerciales et militaires, reflétant une tendance croissante vers l'automatisation et l'efficacité du transport aérien et de la logistique. À mesure que le marché de l'aluminium pour l'aérospatiale continue d'évoluer, ces segments sont appelés à jouer un rôle crucial dans sa trajectoire de croissance, soutenus par les progrès de la technologie de fabrication de l'aluminium et des performances des matériaux, garantissant que cette industrie reste compétitive et réactive aux demandes.

Aperçu régional du marché de l'aluminium pour l'aérospatiale

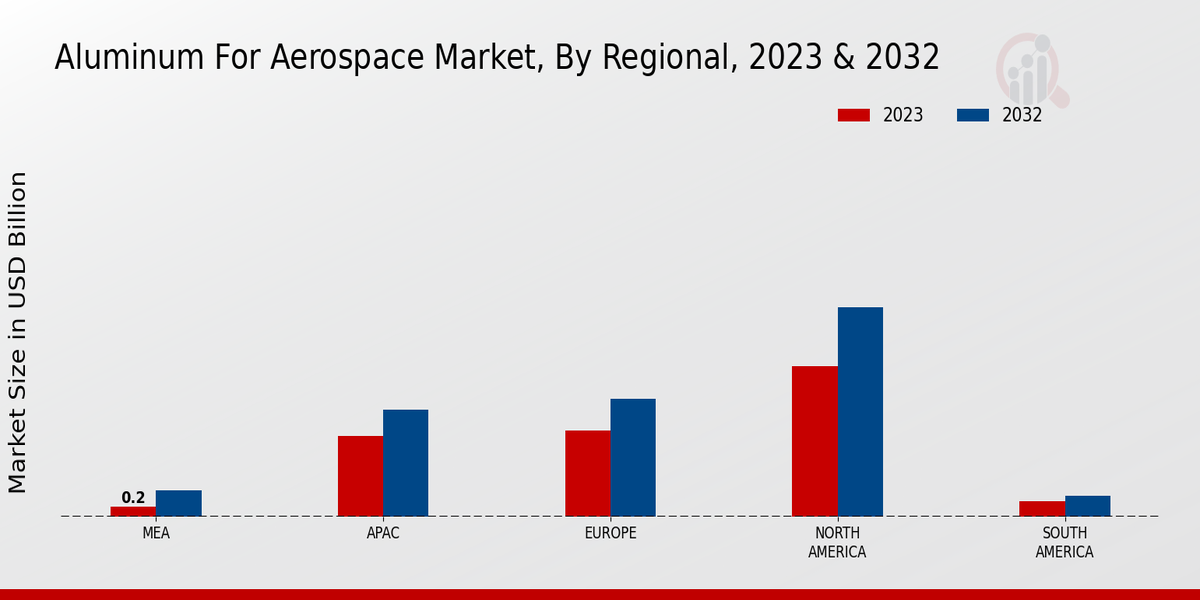

Le marché de l'aluminium pour l'aérospatiale connaît une croissance significative sur divers marchés régionaux, l'Amérique du Nord étant en tête, avec une valorisation de 2,8 milliards de dollars en 2023 et qui devrait atteindre 3,9 milliards de dollars d'ici 2032. Cette région est cruciale. en raison de son industrie aérospatiale avancée et de sa forte demande de matériaux légers. L'Europe suit de près, évaluée à 1,6 milliard de dollars en 2023 et qui devrait atteindre 2,2 milliards de dollars en 2032, bénéficiant de pratiques de fabrication solides et de progrès technologiques. Dans la région Asie-Pacifique, le marché s'élève à 1,5 milliard de dollars en 2023 et devrait atteindre 2,0 milliards de dollars d'ici 2032, grâce à l'augmentation du transport aérien et à l'expansion des infrastructures aérospatiales. Le Moyen-Orient et l'Afrique représentent une plus petite partie du marché, évalué à 0,2 milliard USD en 2023, avec des projections pour atteindre 0,5 milliard USD en 2032, mettant en évidence les opportunités émergentes. L’Amérique du Sud représente le marché le moins important avec une valeur de 0,3 milliard USD en 2023, qui devrait atteindre 0,4 milliard USD d’ici 2032. Les divers modèles de croissance dans ces régions fournissent une compréhension complète de la segmentation du marché de l’aluminium pour l’aérospatiale et soulignent l’importance du marché. l'importance de la dynamique régionale qui influence les tendances et les opportunités du marché.

Source de la recherche primaire, de la recherche secondaire, de la base de données MRFR et de l'examen des analystes

Acteurs clés du marché de l’aluminium pour l’aérospatiale et perspectives concurrentielles

Le marché de l'aluminium pour l'aérospatiale connaît une évolution significative, stimulée par la demande croissante de matériaux légers mais robustes dans l'industrie aérospatiale. À mesure que la technologie aéronautique progresse, le besoin de produits en aluminium haute performance devient plus critique, entraînant une concurrence accrue entre les principaux acteurs du marché. Les entreprises se concentrent sur des méthodes de production innovantes, la différenciation des produits et des solutions rentables pour acquérir un avantage concurrentiel. Ce paysage est caractérisé par un mélange d'entreprises établies et d'entreprises émergentes qui tirent parti des progrès technologiques pour améliorer l'efficacité de la production et la qualité des produits. L'évolution vers des solutions aérospatiales durables a également un impact sur la dynamique concurrentielle, de nombreux acteurs investissant dans des processus de fabrication respectueux de l'environnement pour répondre aux exigences réglementaires et aux demandes des consommateurs. China Zhongwang Holdings a établi une forte présence sur le marché de l'aluminium pour l'aérospatiale, en tirant parti de sa de vastes capacités de fabrication et une vaste expérience dans la production d’aluminium. L'entreprise est connue pour ses innovations technologiques avancées, qui permettent la production d'alliages d'aluminium à haute résistance adaptés à diverses applications aérospatiales. Grâce à des investissements importants en recherche et développement, China Zhongwang Holdings améliore continuellement son offre de produits pour répondre aux besoins changeants du secteur aérospatial. De plus, ses partenariats stratégiques avec les principaux fabricants de l'aérospatiale permettent à l'entreprise de renforcer sa position sur le marché et de s'étendre dans de nouvelles régions. L'engagement de l'entreprise à fournir des produits de qualité a contribué à sa solide réputation au sein de l'industrie, ce qui en fait un concurrent redoutable. UACJ Corporation joue également un rôle essentiel sur le marché de l'aluminium pour l'aérospatiale, en se concentrant sur des solutions en aluminium de haute qualité adaptées aux applications aéronautiques. . En tant qu'acteur clé, UACJ Corporation utilise une technologie de pointe et adhère à des normes de qualité strictes, garantissant que ses produits répondent aux spécifications exigeantes requises par l'industrie aérospatiale. L'entreprise bénéficie d'une chaîne d'approvisionnement bien établie et d'un large portefeuille de produits en aluminium de qualité aérospatiale, ce qui lui confère un avantage concurrentiel sur le marché. L'approche proactive d'UACJ Corporation en matière d'innovation, associée à son expérience dans diverses applications de l'aluminium, la positionne favorablement par rapport à ses concurrents. En favorisant des relations solides avec les fabricants de l'aérospatiale, UACJ Corporation est bien équipée pour répondre aux tendances émergentes du marché et accroître sa part de marché dans ce secteur dynamique.

Les principales entreprises du marché de l'aluminium pour l'aérospatiale comprennent

- Chine Zhongwang Holdings

- Société UACJ

- Groupe Forgital

- Hydro-Aluminium

- Kaiser Aluminium

- Groupe Sapa

- Thyssenkrupp AG

- Atterrissage de Pittsburgh

- Alcoa Corporation

- Aleris Corporation

- Corporation Materion

- Alumina Limited

- Novelis Inc.

- Constellium

- Corporation Arconic

Développements de l'industrie du marché de l'aluminium pour l'aérospatiale

Les développements récents sur le marché de l'aluminium pour l'aérospatiale indiquent une trajectoire de croissance régulière, alignée sur la valorisation prévue du marché de 9,0 milliards de dollars d'ici 2032, contre 6,4 milliards de dollars en 2024. Les principaux acteurs se concentrent de plus en plus sur les pratiques durables, avec de nombreuses entreprises investissent dans des technologies de recyclage avancées pour réduire les déchets et améliorer l’efficacité des ressources. Le secteur aérospatial connaît une demande accrue de matériaux légers et durables, ce qui entraîne des innovations dans les alliages d'aluminium qui améliorent les performances tout en respectant des normes de sécurité strictes. Les collaborations entre les fabricants de l'aérospatiale et les fournisseurs d'aluminium se renforcent, permettant d'améliorer les propriétés des matériaux et la rentabilité. En outre, des facteurs géopolitiques, notamment les politiques commerciales et la dynamique de la chaîne d’approvisionnement, influencent le paysage du marché, poussant les entreprises à diversifier leurs stratégies d’approvisionnement. Les acteurs de l’industrie sont également attentifs aux évolutions réglementaires visant à réduire les émissions de carbone, qui poussent à des processus de production d’aluminium plus respectueux de l’environnement. L'accent mis sur la recherche et le développement de pointe façonne l'avenir des applications de l'aluminium dans l'aérospatiale, contribuant ainsi à améliorer l'efficacité et la durabilité à mesure que le secteur évolue.

Aperçu de la segmentation du marché de l'aluminium pour l'aérospatiale

Perspectives du type d'alliage d'aluminium du marché de l'aluminium pour l'aérospatiale

Alliages aluminium-lithium

Alliages aluminium-cuivre

Alliages aluminium-zinc

Alliages aluminium-magnésium

Perspectives des applications du marché de l'aluminium pour l'aérospatiale

Structures de cellule

Composants aérospatiaux

Intérieurs d'avion

Structures de vaisseaux spatiaux

Perspectives du formulaire de produit du marché de l'aluminium pour l'aérospatiale

Feuille

Plaque

Barres

Extrusions

Perspectives du processus de fabrication du marché de l'aluminium pour l'aérospatiale

Casting

Forgé

Fabrication Additive

Perspectives des utilisateurs finaux du marché de l'aluminium pour l'aérospatiale

Aviation commerciale

Aviation militaire

Exploration spatiale

Véhicules aériens sans pilote

Perspectives régionales du marché de l'aluminium pour l'aérospatiale

Amérique du Nord

Europe

Amérique du Sud

Asie-Pacifique

Moyen-Orient et Afrique

| Report Attribute/Metric |

Details |

| Market Size 2024 |

6.90(USD Billion) |

| Market Size 2025 |

7.17(USD Billion) |

| Market Size 2034 |

10.08(USD Billion) |

| Compound Annual Growth Rate (CAGR) |

3.86% (2024 - 2032) |

| Report Coverage |

Revenue Forecast, Competitive Landscape, Growth Factors, and Trends |

| Base Year |

2024 |

| Market Forecast Period |

2025 - 2034 |

| Historical Data |

2021 - 2024 |

| Market Forecast Units |

USD Billion |

| Key Companies Profiled |

China Zhongwang Holdings, UACJ Corporation, Forgital Group, Hydro Aluminium, Kaiser Aluminum, Sapa Group, Thyssenkrupp AG, Pittsburgh Landing, Alcoa Corporation, Aleris Corporation, Materion Corporation, Alumina Limited, Novelis Inc., Constellium, Arconic Corporation |

| Segments Covered |

Aluminum Alloy Type, Application, Product Form, Manufacturing Process, End User, Regional |

| Key Market Opportunities |

Growing demand for lightweight materials Increasing aerospace production rates Advancements in aluminum alloys Expansion of the electric aircraft market Focus on fuel efficiency improvements |

| Key Market Dynamics |

growing demand for lightweight materials, increasing aerospace production rates, strict regulatory compliance requirements, advancements in aluminum alloys, rising focus on fuel efficiency |

| Countries Covered |

North America, Europe, APAC, South America, MEA |

Frequently Asked Questions (FAQ) :

The Aluminum For Aerospace Market is expected to be valued at 10.08 USD billion in 2034.

The expected CAGR for the Aluminum For Aerospace Market from 2024 to 2034 is 3.9%.

North America holds the largest market share in the Aluminum For Aerospace Market, with a valuation of 2.8 USD billion in 2023.

The Aluminum-Lithium Alloys segment is projected to be valued at 2.8 USD billion in 2034.

The Aluminum-Copper Alloys segment is valued at 1.5 USD billion in 2023.

Alcoa Corporation is recognized as one of the major players in the Aluminum For Aerospace Market.

The market size of the Aluminum For Aerospace Market in Europe is expected to be 2.2 USD billion in 2034.

The expected market size for Aluminum-Zinc Alloys in 2034 is 1.8 USD billion.

In 2023, the Aluminum For Aerospace Market was valued at 1.5 USD billion in the APAC region.

The Aluminum-Magnesium Alloys segment is expected to be valued at 2.4 USD billion in 2034.