Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Rapport de recherche sur le marché des tracteurs autonomes et semi-autonomes par technologie (tracteurs entièrement autonomes, tracteurs semi-autonomes, tracteurs à conduite assistée), par taille de tracteur (tracteurs compacts, tracteurs de taille moyenne, tracteurs de grande taille), par application (culture, élevage, services agricoles), par système de contrôle (contrôle basé sur la télématique, contrôle par navigation GPS, contrôle basé sur la vision), par source d'énergie (alimenté par diesel, alimenté par électricité, alimenté par hybride) et par région (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique) - Prévisions jusqu'en 2035.

Selon l'analyse de MRFR, le marché mondial des tracteurs autonomes et semi-autonomes était estimé à 5,231 milliards USD en 2024. Le marché devrait croître de 5,739 milliards USD en 2025 à 14,51 milliards USD d'ici 2035, affichant un taux de croissance annuel composé (CAGR) de 9,72 pendant la période de prévision 2025 - 2035.

Le marché mondial des tracteurs autonomes et semi-autonomes est prêt à connaître une croissance substantielle, propulsée par les avancées technologiques et les initiatives de durabilité.

| 2024 Market Size | 5,231 (milliards USD) |

| 2035 Market Size | 14,51 (milliards USD) |

| CAGR (2025 - 2035) | 9,72 % |

John Deere (US), CNH Industrial (GB), AGCO Corporation (US), Trimble Inc. (US), Bayer AG (DE), Yanmar Co Ltd (JP), Kubota Corporation (JP), Deere & Company (US), Mahindra & Mahindra (IN)

Our Impact

Enabled $4.3B Revenue Impact for Fortune 500 and Leading Multinationals

Partnering with 2000+ Global Organizations Each Year

30K+ Citations by Top-Tier Firms in the Industry

Le marché mondial des tracteurs autonomes et semi-autonomes connaît actuellement une phase transformative, propulsée par les avancées technologiques et la demande croissante d'efficacité dans les pratiques agricoles. L'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de tracteurs semble améliorer les capacités opérationnelles, permettant une agriculture de précision et réduisant les coûts de main-d'œuvre. Alors que les agriculteurs cherchent à optimiser leur productivité, l'adoption de ces solutions innovantes semble gagner en ampleur, reflétant une tendance plus large vers l'automatisation dans l'agriculture. De plus, les préoccupations en matière de durabilité influencent les dynamiques du marché, les parties prenantes priorisant des pratiques respectueuses de l'environnement. Ce changement pourrait conduire au développement de tracteurs qui non seulement améliorent le rendement, mais minimisent également l'impact écologique, s'alignant sur les objectifs mondiaux de durabilité.En outre, le paysage concurrentiel du marché mondial des tracteurs autonomes et semi-autonomes évolue, avec de nombreux acteurs investissant dans la recherche et le développement. Les collaborations entre les entreprises technologiques et les fabricants d'équipements agricoles indiquent une approche stratégique pour tirer parti des innovations de pointe. Cette synergie pourrait potentiellement accélérer l'introduction de fonctionnalités avancées, telles que l'analyse de données en temps réel et les capacités de surveillance à distance. À mesure que le marché continue de mûrir, il est probable que les préférences des consommateurs façonneront davantage les offres de produits, soulignant la nécessité d'adaptabilité et de réactivité face aux demandes agricoles changeantes.

L'intégration de technologies avancées, telles que l'intelligence artificielle et l'apprentissage automatique, redéfinit le marché mondial des tracteurs autonomes et semi-autonomes. Ces innovations améliorent l'efficacité opérationnelle et permettent une agriculture de précision, de plus en plus recherchée par les pratiques agricoles modernes.

Il y a un accent croissant sur la durabilité au sein du marché mondial des tracteurs autonomes et semi-autonomes. Les parties prenantes priorisent des solutions respectueuses de l'environnement, conduisant au développement de tracteurs qui non seulement augmentent la productivité mais réduisent également les empreintes écologiques.

Le marché est témoin d'une tendance de collaboration entre les entreprises technologiques et les fabricants d'équipements agricoles. Cette approche partenariale vise à tirer parti des innovations de pointe, pouvant potentiellement accélérer l'introduction de fonctionnalités avancées et améliorer la compétitivité globale du marché.

Les pénuries de main-d'œuvre dans le secteur agricole influencent considérablement le marché mondial des tracteurs autonomes et semi-autonomes. Alors que la main-d'œuvre dans l'agriculture vieillit et que les jeunes générations montrent moins d'intérêt pour les carrières agricoles, la demande de solutions d'automatisation augmente. Les tracteurs autonomes peuvent fonctionner avec un minimum d'intervention humaine, comblant ainsi le fossé de main-d'œuvre tout en maintenant les niveaux de productivité. Les données actuelles suggèrent que le secteur agricole pourrait faire face à un manque de main-d'œuvre de plus d'un million de travailleurs d'ici 2030. Cette situation oblige les agriculteurs à investir dans des technologies autonomes pour garantir la continuité et l'efficacité opérationnelles, stimulant ainsi la croissance du marché.

L'essor des technologies avancées telles que l'intelligence artificielle, l'apprentissage automatique et les technologies de capteurs stimule le marché mondial des tracteurs autonomes et semi-autonomes. Ces innovations améliorent l'efficacité opérationnelle des tracteurs, permettant une agriculture de précision et un rendement accru. Par exemple, l'intégration des technologies GPS et IoT permet la collecte et l'analyse de données en temps réel, ce qui optimise les pratiques agricoles. D'ici 2025, le marché des tracteurs autonomes devrait connaître une croissance significative, avec des estimations suggérant un taux de croissance annuel composé (CAGR) de plus de 20 %. Cette croissance est indicative de l'adoption croissante de l'automatisation dans l'agriculture, alors que les agriculteurs cherchent à réduire les coûts de main-d'œuvre et à améliorer la productivité.

L'accent croissant sur les pratiques agricoles durables est un moteur clé du marché mondial des tracteurs autonomes et semi-autonomes. À mesure que les réglementations environnementales deviennent plus strictes, les agriculteurs se tournent de plus en plus vers des tracteurs autonomes qui minimisent la compaction du sol et réduisent la consommation de carburant. Ces tracteurs utilisent souvent des sources d'énergie alternatives, telles que des systèmes électriques ou hybrides, qui s'alignent sur les objectifs mondiaux de durabilité. Les rapports indiquent que l'adoption de telles technologies peut entraîner une réduction des émissions de gaz à effet de serre allant jusqu'à 30 %. Ce changement répond non seulement aux préoccupations environnementales, mais attire également les consommateurs qui privilégient de plus en plus les produits agricoles produits de manière durable.

La population mondiale en pleine expansion et la demande correspondante de nourriture stimulent le marché mondial des tracteurs autonomes et semi-autonomes. À mesure que les besoins en production alimentaire augmentent, les agriculteurs sont contraints d'adopter des pratiques agricoles plus efficaces, ce qui inclut l'utilisation de tracteurs autonomes. Ces tracteurs permettent une productivité accrue et peuvent fonctionner 24 heures sur 24, maximisant ainsi la production. Les projections indiquent que la production alimentaire doit augmenter de 70 % d'ici 2050 pour répondre aux demandes mondiales. Ce besoin urgent d'améliorer l'efficacité agricole devrait accélérer l'adoption des technologies autonomes, les positionnant comme des outils essentiels pour l'agriculture moderne.

L'investissement dans la technologie agricole est un facteur crucial propulsant le marché mondial des tracteurs autonomes et semi-autonomes. Le capital-risque et le financement gouvernemental sont de plus en plus orientés vers des solutions agricoles innovantes, y compris les tracteurs autonomes. Cet afflux de capitaux soutient la recherche et le développement, conduisant à l'introduction de modèles de tracteurs plus avancés et efficaces. D'ici 2025, on estime que les investissements dans l'agri-tech pourraient dépasser 10 milliards USD par an, reflétant un engagement fort à améliorer la productivité agricole grâce à la technologie. Cette tendance favorise non seulement l'innovation, mais encourage également une adoption plus large des solutions autonomes parmi les agriculteurs.

Dans le marché mondial des tracteurs autonomes et semi-autonomes, le segment des tracteurs entièrement autonomes détient la plus grande part, indiquant une forte préférence des consommateurs pour la technologie agricole avancée. Ce segment se caractérise par sa capacité à fonctionner sans intervention humaine, mettant en avant des investissements significatifs dans l'innovation et la technologie. Pendant ce temps, le segment des tracteurs semi-autonomes gagne rapidement en traction, attirant les consommateurs à la recherche de solutions plus conviviales qui améliorent la productivité tout en permettant un contrôle par l'opérateur. Les tendances de croissance dans ce secteur sont alimentées par l'adoption croissante des pratiques d'agriculture de précision et les avantages significatifs offerts par la technologie autonome en termes d'efficacité et d'économies de coûts. Alors que les agriculteurs font face à des défis tels que les pénuries de main-d'œuvre et la demande de rendements plus élevés, l'essor des tracteurs semi-autonomes, qui nécessitent moins d'investissement technologique que les options entièrement autonomes, offre une solution attrayante. Cette combinaison de haute performance et de demande croissante assure une croissance robuste dans les deux segments.

Technologie : Tracteurs entièrement autonomes (Dominants) vs. Tracteurs semi-autonomes (Émergents)

Les tracteurs entièrement autonomes représentent la force dominante dans le segment technologique, offrant une automatisation sans précédent qui augmente l'efficacité opérationnelle et minimise les coûts de main-d'œuvre. Ces tracteurs sont équipés de capteurs avancés, de caméras et d'IA pour naviguer et effectuer des tâches sans intervention humaine, ce qui les rend idéaux pour les opérations agricoles à grande échelle. D'autre part, les tracteurs semi-autonomes émergent comme un choix populaire parmi les agriculteurs qui préfèrent un mélange d'automatisation et de contrôle manuel, offrant flexibilité et facilité d'utilisation. Ce segment s'adresse à ceux qui ne sont pas encore prêts à s'engager pleinement dans l'automatisation, permettant une adoption progressive de la technologie tout en réalisant des gains de productivité substantiels.

Dans le marché mondial des tracteurs autonomes et semi-autonomes, la répartition des parts de marché reflète une préférence claire des consommateurs pour les tracteurs de grande taille, qui représentent le plus grand segment avec une demande robuste en raison de leur polyvalence dans diverses applications agricoles. En revanche, les tracteurs compacts gagnent une traction considérable, attirant principalement les petits agriculteurs et l'agriculture urbaine, marquant ainsi leur présence en forte croissance sur le marché.

Tracteurs de Grande Taille (Dominants) vs. Tracteurs Compacts (Émergents)

Les tracteurs de grande taille occupent une position dominante sur le marché, connus pour leurs capacités étendues dans des tâches lourdes telles que le labour, la récolte et le transport. Ils sont équipés de technologies d'automatisation avancées, améliorant l'efficacité et la productivité dans les grandes exploitations agricoles. D'autre part, les tracteurs compacts émergent comme un choix privilégié parmi les petits agriculteurs en raison de leur agilité, de leur facilité d'utilisation et de leur capacité à naviguer dans des espaces confinés. Les modèles compacts sont souvent dotés de caractéristiques innovantes adaptées aux tâches plus petites, ce qui en fait une alternative attrayante pour les environnements urbains et les petites exploitations cherchant à optimiser l'utilisation des terres.

Dans le marché mondial des tracteurs autonomes et semi-autonomes, la répartition des parts de marché parmi les segments d'application est principalement dominée par l'agriculture, qui représente la plus grande part du marché. Ce secteur bénéficie de l'adoption généralisée de la technologie d'automatisation, motivée par le besoin croissant d'efficacité dans les pratiques agricoles. Pendant ce temps, les services agricoles émergent comme un acteur significatif, connaissant une croissance substantielle alors que les prestataires de services adoptent des solutions autonomes pour améliorer leurs offres.

Culture de cultures (dominante) vs. Élevage de bétail (émergent)

L'agriculture de culture reste le segment d'application dominant sur le marché mondial des tracteurs autonomes et semi-autonomes. Ce segment se caractérise par un niveau élevé d'investissement dans des technologies avancées, visant à optimiser les rendements des cultures et à réduire les coûts de main-d'œuvre. Les tracteurs autonomes offrent aux agriculteurs la possibilité de gérer des zones plus vastes avec précision et efficacité. En revanche, l'élevage est considéré comme un segment émergent, gagnant progressivement du terrain alors que les opérateurs recherchent l'automatisation pour rationaliser les tâches de gestion du bétail. Bien qu'il soit en retard en termes de part de marché, l'adoption des technologies autonomes dans ce secteur est en croissance, alimentée par la demande d'une productivité accrue et de la durabilité des opérations agricoles.

Dans le marché mondial des tracteurs autonomes et semi-autonomes, le contrôle de navigation GPS s'est imposé comme le plus grand segment, détenant une part de marché significative grâce à sa fiabilité et sa précision pour guider les tracteurs à travers des terrains variés. Le contrôle basé sur la télématique, bien qu'actuellement de part plus petite, connaît une adoption rapide, propulsée par l'intégration de fonctionnalités de connectivité avancées qui améliorent l'efficacité opérationnelle et les capacités d'analyse de données. Le contrôle basé sur la vision continue de participer à l'écosystème, tirant parti de l'IA et de l'apprentissage automatique, mais à un rythme plus graduel. Les tendances de croissance dans ces segments illustrent une trajectoire passionnante pour le marché, alimentée par les avancées technologiques et un accent accru sur l'automatisation. Le contrôle de navigation GPS bénéficie d'une infrastructure établie et d'une familiarité des clients, tandis que le contrôle basé sur la télématique est propulsé par le besoin croissant de solutions basées sur les données dans l'agriculture. Le contrôle basé sur la vision, bien que plus lent à adopter, devrait gagner en traction à mesure que les agriculteurs recherchent des fonctionnalités plus autonomes et des technologies d'aide à la décision améliorées dans les opérations sur le terrain.

Méthode de contrôle : Contrôle de navigation GPS (dominant) vs. Contrôle basé sur la télématique (émergent)

Le contrôle de navigation GPS se positionne comme la méthode dominante sur le marché mondial des tracteurs autonomes et semi-autonomes en raison de son utilisation extensive et de son efficacité prouvée en matière de navigation et de positionnement. Cette technologie offre une précision et une fiabilité robustes, ce qui la rend essentielle dans les opérations agricoles à grande échelle où la précision est critique. En revanche, le contrôle basé sur la télématique représente une méthode émergente qui exploite les technologies de communication de données pour optimiser les performances des tracteurs et la gestion de flotte. Cette méthode non seulement suit l'état opérationnel de l'équipement en temps réel, mais fournit également des informations précieuses pour la maintenance prédictive, la rendant de plus en plus attrayante sur un marché en quête d'efficacité. À mesure que ces deux technologies continuent d'évoluer, leur intégration et leur amélioration peuvent conduire à des solutions agricoles plus intelligentes et polyvalentes.

Le marché mondial des tracteurs autonomes et semi-autonomes se caractérise par une gamme diversifiée de sources d'énergie. Actuellement, les tracteurs alimentés au diesel dominent le marché, représentant la plus grande part des ventes en raison de leur fiabilité et de l'infrastructure établie dans l'agriculture. Les tracteurs alimentés à l'électricité, bien qu'ils aient actuellement une part de marché plus petite, gagnent rapidement du terrain et représentent le segment à la croissance la plus rapide alors que la durabilité devient un axe clé dans l'agriculture, entraînant des investissements croissants dans les modèles électriques. La trajectoire de croissance des tracteurs alimentés à l'électricité est fortement influencée par les avancées technologiques et le soutien gouvernemental accru pour les initiatives écologiques. Les agriculteurs adoptent progressivement les modèles électriques pour réduire leur empreinte carbone tout en améliorant l'efficacité opérationnelle. De plus, les tracteurs hybrides, bien qu'ils ne soient pas aussi proéminents que les deux autres, émergent comme une solution équilibrée, combinant le meilleur du diesel et de l'électricité et séduisant ceux qui hésitent à passer entièrement aux solutions électriques.

Diesel-Powered (Dominant) vs. Electric-Powered (Emerging)

Les tracteurs à moteur diesel ont longtemps été l'épine dorsale de la machinerie agricole, offrant un couple substantiel et des performances robustes sur lesquelles les agriculteurs comptent pour diverses opérations sur le terrain. Leur domination est attribuée à leurs capacités de longue portée et à leurs réseaux de service bien établis. Cependant, la tendance est en train de changer lentement avec l'émergence des tracteurs électriques, qui offrent des émissions réduites et des coûts d'exploitation inférieurs. Avec les avancées dans la technologie des batteries et les capacités de performance, les tracteurs électriques deviennent de plus en plus attrayants pour les agriculteurs soucieux de l'environnement cherchant à améliorer la durabilité. La concurrence entre ces deux sources d'énergie s'intensifie, alors que l'innovation dans l'électrification continue de faire progresser l'efficacité et l'efficacité dans les applications agricoles.

Obtenez des informations plus détaillées sur Marché des Tracteurs Autonomes et Semi-Autonomes Demander un échantillon gratuit

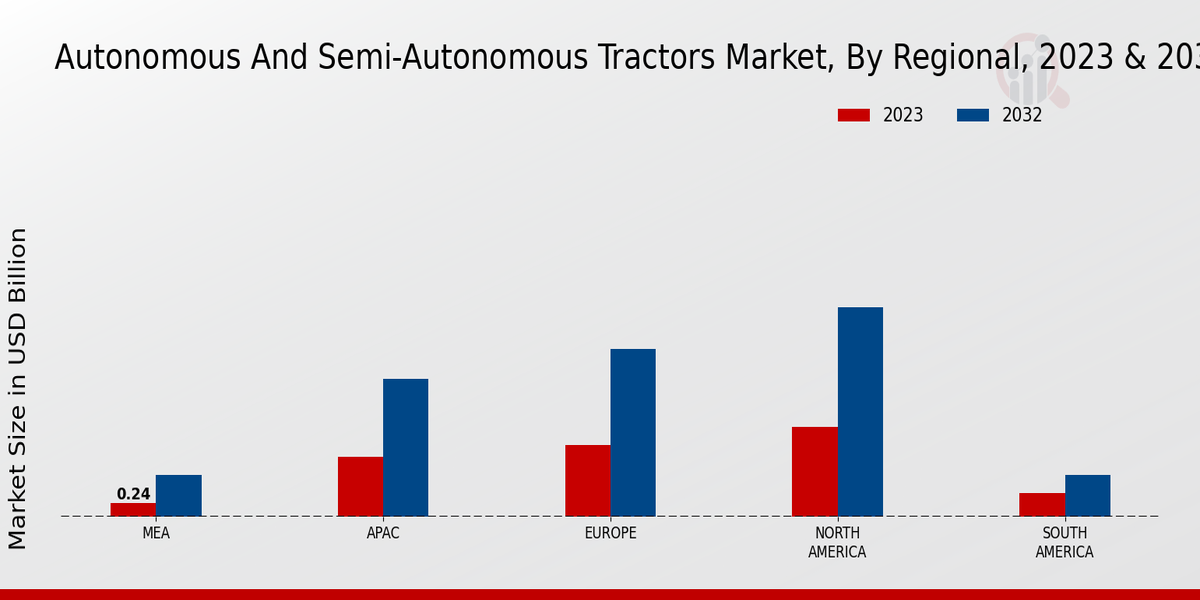

Le marché des tracteurs autonomes et semi-autonomes affiche une croissance robuste dans diverses régions, avec une valeur de marché prévue de 4,34 milliards USD en 2023, reflétant la demande croissante pour des machines agricoles avancées. L'Amérique du Nord est en tête de cette région avec une valeur de 1,5 milliard USD, montrant une adoption significative de solutions agricoles innovantes. L'Europe suit de près avec une valorisation de 1,2 milliard USD, démontrant un fort accent sur l'efficacité et l'automatisation dans l'agriculture.

La région Asie-Pacifique, valorisée à 1,0 milliard USD, est reconnue pour son développement rapide et ses investissements dans la technologie agricole, la positionnant comme un acteur clé dans la croissance du marché. Pendant ce temps, le Moyen-Orient et l'Afrique montrent un potentiel avec une valeur de marché de 0,24 milliard USD, indiquant des opportunités émergentes dans l'agriculture mécanisée. L'Amérique du Sud, valorisée à 0,4 milliard USD, reflète un intérêt croissant pour la modernisation des pratiques agricoles, bien que cela se fasse à un rythme plus lent par rapport à d'autres régions.

Les statistiques variées du marché à travers ces segments mettent en évidence des tendances significatives où l'Amérique du Nord et l'Europe dominent, soutenues par de fortes pratiques agricoles et l'intégration de la technologie, tandis que la région Asie-Pacifique affiche une croissance rapide alors que les entreprises agricoles cherchent à améliorer la productivité grâce à l'automatisation.

Source : Recherche primaire, recherche secondaire, Base de données et revue d'analyste de Market Research Future

Le paysage concurrentiel du marché des Tracteurs Autonomes et Semi-Autonomes évolue rapidement en raison des avancées technologiques et de l'augmentation des demandes agricoles. Avec un accent croissant sur l'amélioration de l'efficacité, la réduction des coûts de main-d'œuvre et l'augmentation des rendements des cultures, les entreprises investissent dans des solutions innovantes qui intègrent des technologies d'automatisation dans les machines agricoles. Le paysage comprend divers acteurs allant des fabricants établis aux nouveaux entrants, tous rivalisant pour des parts de marché en introduisant des fonctionnalités avancées telles que des systèmes de navigation, la surveillance à distance et des technologies d'agriculture de précision.

De plus, les partenariats et collaborations entre les fournisseurs de technologies, les agriculteurs et les institutions de recherche deviennent courants alors que les entreprises cherchent à tirer parti des synergies et à accélérer le développement de solutions autonomes. Picterra s'est positionnée comme un acteur significatif sur le marché des Tracteurs Autonomes et Semi-Autonomes, se distinguant par son fort accent sur l'apprentissage automatique et l'analyse de données. L'approche innovante de l'entreprise permet d'améliorer l'efficacité opérationnelle et les capacités d'agriculture de précision qui répondent aux besoins agricoles modernes. Avec une plateforme robuste qui facilite l'intégration facile avec l'équipement agricole existant, Picterra se démarque par sa capacité à offrir des insights personnalisés qui aident les agriculteurs à prendre des décisions éclairées.

Cette capacité aide non seulement à optimiser la gestion des ressources, mais permet également la surveillance en temps réel des conditions de terrain, améliorant ainsi la productivité. De plus, l'engagement de Picterra à développer des systèmes conviviaux garantit que les agriculteurs, quelle que soit leur expertise technologique, peuvent utiliser efficacement l'automatisation dans leurs opérations, consolidant ainsi sa position sur le marché. Kubota est reconnu comme un concurrent redoutable sur le marché des Tracteurs Autonomes et Semi-Autonomes, affichant une vaste expérience et une réputation bien établie dans le secteur des machines agricoles. L'entreprise tire parti de son expertise bien ancrée pour développer des tracteurs avancés qui intègrent des technologies de pointe, se concentrant sur l'amélioration des performances opérationnelles et de la facilité d'utilisation pour les agriculteurs.

Les initiatives stratégiques de Kubota en matière de recherche et développement ont conduit à des innovations qui améliorent les fonctionnalités, permettant potentiellement une plus grande autonomie dans le travail sur le terrain. Ses solides réseaux de distribution et de service à l'échelle mondiale garantissent que les clients reçoivent un soutien et un entretien en temps opportun, ce qui est crucial pour préserver l'efficacité opérationnelle à long terme. L'engagement de Kubota en faveur de la durabilité et de la réduction de l'impact environnemental de l'agriculture résonne également bien avec la demande croissante des consommateurs pour des solutions écologiques, permettant à l'entreprise de capturer un segment significatif du marché.

Les développements récents sur le marché des tracteurs autonomes et semi-autonomes reflètent des avancées significatives et des investissements accrus dans la technologie agricole. Les principaux fabricants améliorent activement leurs offres en intégrant l'intelligence artificielle, le GPS et les capacités IoT dans leurs tracteurs, visant à améliorer l'efficacité et la précision des pratiques agricoles. Des partenariats entre des entreprises technologiques et des sociétés agricoles ont également émergé, favorisant l'innovation et accélérant l'adoption de l'automatisation dans l'agriculture. Les décideurs politiques reconnaissent l'importance de l'agriculture durable, ce qui entraîne un soutien réglementaire encourageant l'utilisation de l'automatisation, répondant ainsi aux pénuries de main-d'œuvre dans les zones rurales.

De plus, la demande croissante de sécurité alimentaire, combinée à la nécessité de méthodes agricoles plus efficaces, stimule la croissance de ce secteur. L'accent mis sur la minimisation de l'impact environnemental alimente également la transition vers des solutions agricoles automatisées, positionnant les tracteurs autonomes comme un élément vital du paysage agricole futur. À mesure que le marché évolue de 2024 à 2032, le taux de croissance annuel composé projeté de 9,7 % indique une croissance robuste, soutenue par des avancées technologiques et des exigences agricoles en mutation.

Le marché mondial des tracteurs autonomes et semi-autonomes devrait croître à un taux de croissance annuel composé (CAGR) de 9,72 % de 2024 à 2035, soutenu par les avancées technologiques, l'augmentation des coûts de main-d'œuvre et la demande pour l'agriculture de précision.

De nouvelles opportunités résident dans :

D'ici 2035, le marché devrait être robuste, soutenu par l'innovation et des partenariats stratégiques.

| TAILLE DU MARCHÉ 2024 | 5,231 (milliards USD) |

| TAILLE DU MARCHÉ 2025 | 5,739 (milliards USD) |

| TAILLE DU MARCHÉ 2035 | 14,51 (milliards USD) |

| TAUX DE CROISSANCE ANNUEL COMPOSÉ (CAGR) | 9,72 % (2024 - 2035) |

| COUVERTURE DU RAPPORT | Prévisions de revenus, paysage concurrentiel, facteurs de croissance et tendances |

| ANNÉE DE BASE | 2024 |

| Période de prévision du marché | 2025 - 2035 |

| Données historiques | 2019 - 2024 |

| Unités de prévision du marché | milliards USD |

| Principales entreprises profilées | Analyse de marché en cours |

| Segments couverts | Analyse de segmentation du marché en cours |

| Principales opportunités de marché | Intégration de l'intelligence artificielle avancée pour l'agriculture de précision sur le marché mondial des tracteurs autonomes et semi-autonomes. |

| Dynamiques clés du marché | Les avancées technologiques stimulent les forces concurrentielles, améliorant l'efficacité et l'adoption des tracteurs autonomes et semi-autonomes en agriculture. |

| Pays couverts | Amérique du Nord, Europe, APAC, Amérique du Sud, MEA |

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”