Expense Management Software Market Summary

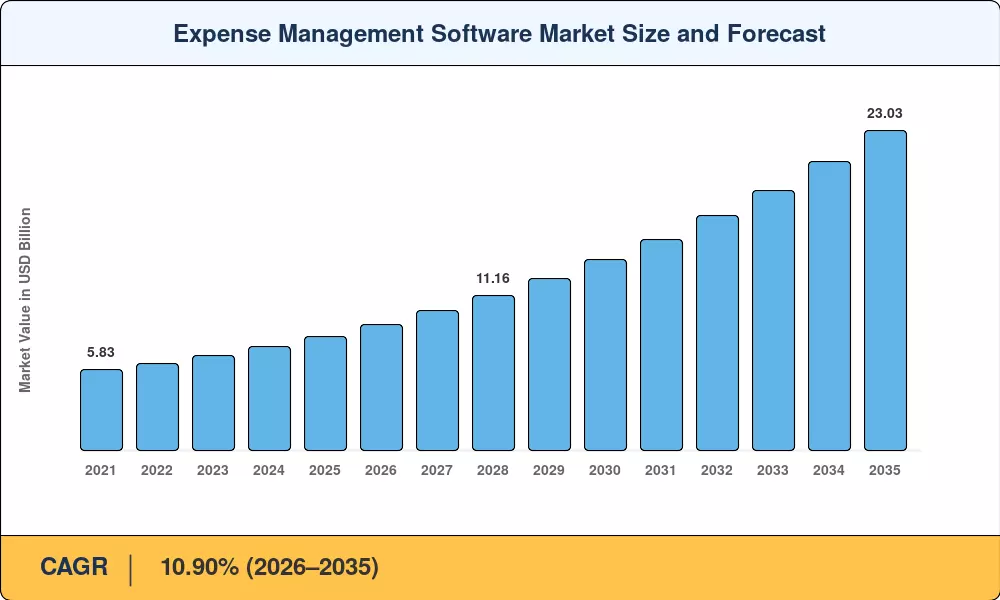

Le marché des logiciels de gestion des dépenses a atteint 8,18 milliards de dollars en 2025 et est en passe d’atteindre 23,03 milliards de dollars d’ici 2035, enregistrant un TCAC de 10,90 % sur la fenêtre de prévision 2026-2035. Deux catalyseurs infléchissent la courbe de croissance vers le haut : la directive obligatoire de l'Union européenne sur la facturation électronique, qui devrait couvrir toutes les transactions B2B d'ici 2028, et la volonté soutenue des directeurs financiers de regrouper les piles financières multi-outils en plateformes unifiées.[1]. Les dépenses mondiales en matière de voyages d'affaires ont rebondi au-delà de 1 500 milliards de dollars en 2024, et chaque dollar de ces dépenses transite désormais par des flux de travail d'approbation que les entreprises s'attendent à ce qu'ils soient instantanés, mobiles et sensibles aux politiques.[2].

L'audit basé sur l'IA et optimisé par des suites cloud natives remplace les anciens processus basés sur des feuilles de calcul et les solutions de dépenses sur site. prévoit que moins de 18 % des entreprises de taille moyenne utilisent encore le rapprochement manuel des dépenses, contre 42 % en 2020[3]. Des sociétés financées par du capital-risque comme Ramp et Brex ont levé plus de 2 milliards de dollars depuis 2022, augmentant ainsi la collecte de données liées aux cartes et l'application de politiques en temps réel que les anciens systèmes ne peuvent égaler.[4].

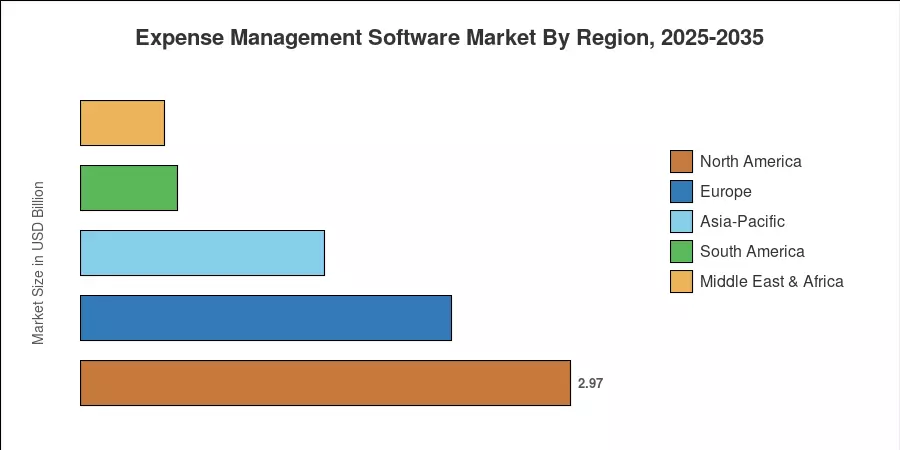

L’Amérique du Nord a dominé le marché des logiciels de gestion des dépenses avec une part de 36,3 % en 2025 en raison de la forte pénétration parmi les entreprises Fortune 500. L’Asie-Pacifique est le marché qui connaît la croissance la plus rapide, avec un TCAC de 18,1 % en raison du déploiement de la facturation électronique de la TPS en Inde et de l’écosystème SaaS en plein essor de la Chine.[5]. L’Europe est la deuxième plus grande région, avec 2,25 milliards de dollars de revenus générés par les mandats de suivi des dépenses des entreprises dans le cadre du programme ViDA (TVA à l’ère numérique) de l’UE. Ce marché évoluera d’un outil de centre de coûts à une couche d’intelligence financière stratégique au cours de la prochaine décennie.

Points clés du rapport

• Par type de solution

- Les plates-formes cloud de gestion des dépenses ont capturé 69,0 % du marché des logiciels de gestion des dépenses en 2025, grâce à des intégrations ERP transparentes et un déploiement sans infrastructure.

- Les applications mobiles devraient enregistrer le TCAC le plus rapide de 15,8 % jusqu'en 2035, alors que les travailleurs sur le terrain et les sous-traitants de l'économie des petits boulots exigent la capture des reçus sur l'appareil.

• Par secteur d'utilisation finale

- Les organisations de banque, de services financiers et d’assurance (BFSI) représentaient 27,2 % de l’adoption du secteur en 2025, grâce à des réglementations strictes en matière de piste d’audit.

- Le secteur vertical de l'informatique et des télécommunications progresse à un TCAC de 15,7 %, reflétant la complexité croissante des dépenses de télécommunications dans les environnements de travail hybrides.

• Par géographie

- L’Amérique du Nord a conservé la part dominante du marché des logiciels de gestion des dépenses à 36,3 % en 2025.

- L’Asie-Pacifique devrait connaître une croissance de 18,1 % TCAC jusqu’en 2035, avec l’Inde et la Chine comme principaux accélérateurs.

Taille et prévisions du marché (2021-2035)

Market Research Future (MRFR) a également utilisé les revenus audités des fournisseurs, les suivis des dépenses et les états financiers déposés publiquement pour dériver les valeurs historiques. Les prévisions sont basées sur une méthodologie ascendante calibrée en fonction des données macroéconomiques, des délais réglementaires et des courbes d'adoption des technologies d'entreprise.