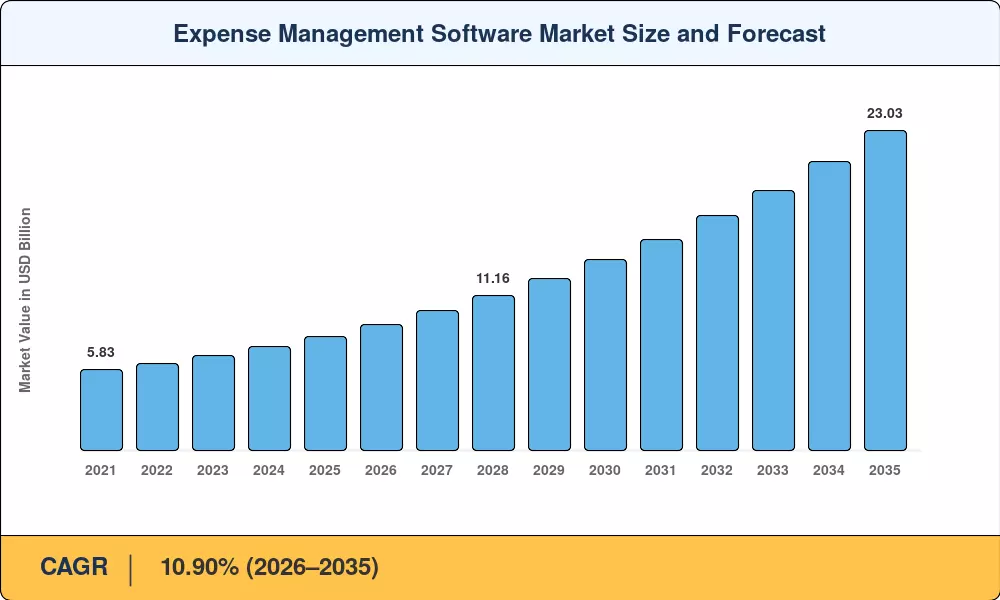

Expense Management Software Market Summary

経費管理ソフトウェア市場は、2025 年に 81 億 8,000 万米ドルに達し、2035 年までに 230 億 3,000 万米ドルに達する見込みで、2026 年から 2035 年の予測期間全体で 10.90% の CAGR を記録します。 2 つの触媒が成長曲線を上向きに曲げています。それは、2028 年までにすべての B2B 取引を対象とする欧州連合の電子請求書発行の義務化指令と、マルチツールの財務スタックを統合プラットフォームに統合するための CFO による継続的な推進です。[1]。世界の企業旅行支出は 2024 年に 1 兆 5,000 億ドルを超えて回復し、その支出のすべてのドルは現在、企業が即時性、モバイル性、ポリシー認識性を期待する承認ワークフローを通過しています。[2].

クラウドネイティブ スイートを活用した AI 主導の監査は、従来のスプレッドシート ベースのプロセスとオンプレミスの支出ソリューションを置き換えています。手動による支出調整を依然として使用している中堅企業は 18% 未満であり、2020 年の 42% から減少すると予想されています。[3]。 Ramp や Brex などのベンチャー支援企業は、2022 年以来 20 億米ドル以上を調達し、古いシステムでは太刀打ちできないカードリンクのデータ収集とリアルタイムのポリシー適用をさらに強化しています。[4].

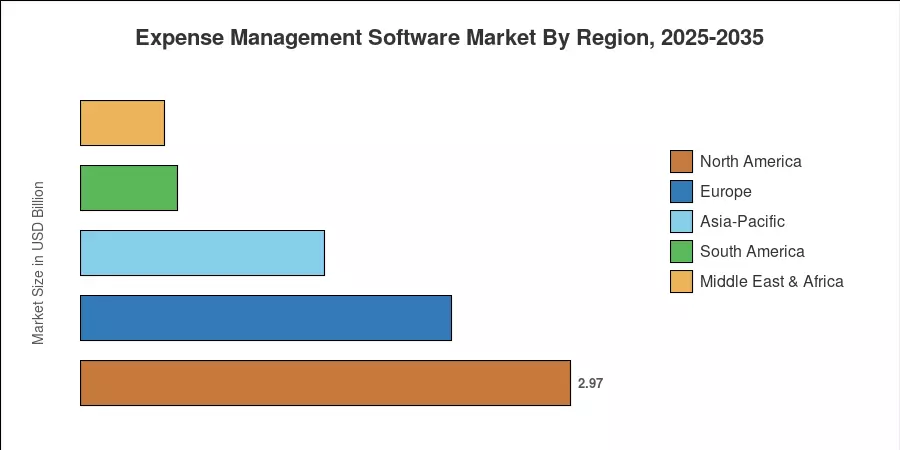

北米は、フォーチュン 500 企業への高い浸透により、2025 年には経費管理ソフトウェア市場で 36.3% のシェアを獲得し、独占しました。アジア太平洋地域は、インドの GST 電子請求導入と中国の急成長する SaaS エコシステムにより、CAGR 18.1% で最も急成長している市場です[5]。ヨーロッパは 2 番目に大きい地域であり、EU の ViDA (デジタル時代の VAT) パッケージにおける企業支出追跡義務によって 22 億 5,000 万ドルの収益がもたらされています。この市場は、今後 10 年間でコスト センター ツールから戦略的なファイナンス インテリジェンス層へと進化します。

レポートの重要なポイント

• ソリューションの種類別

- クラウド経費管理プラットフォームは、シームレスな ERP 統合とゼロインフラストラクチャ展開によって推進され、2025 年に経費管理ソフトウェア市場の 69.0% を獲得しました。

- 現場作業者やギグエコノミー請負業者がデバイス上でのレシート取得を求める中、モバイル ファースト アプリケーションは 2035 年まで最速の 15.8% という CAGR を記録すると予測されています。

• 最終用途部門別

- 厳格な監査証跡規制のおかげで、2025 年には銀行、金融サービス、保険 (BFSI) 組織が業界での導入の 27.2% を占めました。

- IT および通信業界は 15.7% の CAGR で進歩しており、これはハイブリッド作業環境における通信費用の複雑さの増大を反映しています。

• 地理別

- 北米は、2025 年の経費管理ソフトウェア市場で 36.3% の圧倒的なシェアを維持しました。

- アジア太平洋地域は、インドと中国が主要な促進者として、2035 年まで 18.1% の CAGR で成長する予定です。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future (MRFR) は、過去の値を導き出すために、監査済みのベンダー収益、支出追跡、および公的に提出された財務諸表も使用しました。予測は、マクロ経済データ、規制の期間、企業のテクノロジー導入曲線に基づいて調整されたボトムアップの方法論に基づいています。