Aperçu du marché mondial de l'encapsulation solaire

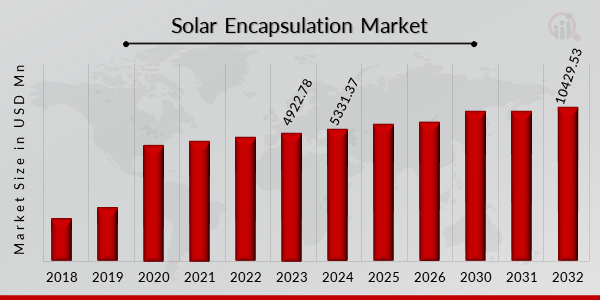

La taille du marché de l’encapsulation solaire était évaluée à 4 922,78 millions de dollars en 2023. L’industrie du marché de l’encapsulation solaire devrait passer de 5 331,37 millions de dollars en 2024 à 10 429,53 millions de dollars d’ici 2032, affichant un taux de croissance annuel composé (TCAC) de 7,70 % au cours de la période de prévision (2024 - 2032).

L'encapsulation solaire fait référence au processus consistant à enfermer des cellules solaires photovoltaïques (PV) dans des matériaux de protection afin d'améliorer leur durabilité, leurs performances et leur longévité. Les cellules solaires sont exposées à diverses conditions environnementales, notamment l’humidité, les fluctuations de température, les rayons UV et les contraintes mécaniques. L'encapsulation vise à protéger les cellules solaires de ces éléments et à maintenir leur efficacité dans le temps.

Source : Recherche secondaire, recherche primaire, base de données MRFR et examen par les analystes

Tendances du marché de l'encapsulation solaire

-

Demande croissante d'électricité produite à partir de sources renouvelables pour alimenter le marché de l'encapsulation solaire.

La demande mondiale d'énergie augmente alors que la population mondiale continue d'augmenter. Les pays développés continuent de consommer d’énormes quantités d’énergie tandis que la demande augmente dans les pays en développement. La population mondiale, qui s'élèverait à 7,8 milliards en 2020, devrait augmenter d'un milliard au cours des dix prochaines années et atteindre 9,6 milliards d'ici 2050, selon un rapport de l'ONU. Entre 2005 et 2030, les besoins énergétiques devraient augmenter de 55 pour cent, la demande passant de 11,4 milliards de tonnes d’équivalent pétrole à 17,7 milliards.

La consommation d'énergie devrait augmenter de 50 pour cent, la majeure partie de la demande provenant des pays en développement. L’électricité étant l’une des sources essentielles pour répondre à la demande croissante d’énergie et les émissions de gaz à effet de serre étant réglementées pour protéger le climat, les besoins en électricité issue de sources renouvelables devraient augmenter. En outre, des politiques plus strictes et des objectifs climatiques plus élevés à l’approche de la COP26 génèrent davantage d’électricité provenant de sources propres et renouvelables.

En outre, le L'énergie solaire photovoltaïque reste le moteur de la croissance de l'électricité renouvelable, avec des ajouts de capacité qui devraient augmenter de 17 % en 2021 pour atteindre un nouveau record de près de 160 GW. Cela devrait donc accroître la demande de modules photovoltaïques au cours des années à venir. De plus, comme l'encapsulation d'un module photovoltaïque est un processus essentiel pour prolonger sa durabilité opérationnelle, la demande d'encapsulation solaire devrait également augmenter au cours des années à venir.

Renforcer les initiatives gouvernementales et les réglementations environnementales strictes

L'adoption croissante des énergies renouvelables à travers le monde, afin de réduire la dépendance aux combustibles fossiles conventionnels, stimule le marché de l'encapsulation solaire. En outre, de nombreux pays ont lancé ou sont en train de lancer des projets et des programmes, associés à la mise en œuvre de plusieurs réglementations environnementales, pour promouvoir l'utilisation des énergies renouvelables, stimulant ainsi la croissance de l'industrie.

Des réglementations strictes pour réduire les émissions de gaz à effet de serre augmentant le marché de l'encapsulation solaire. En 2014, l'Union européenne a annoncé la directive 2003/87/CE avec pour objectif de réduire les émissions à 20 % d'ici 2020. De plus, en 2016, le gouvernement chinois, dans le cadre de son treizième plan quinquennal, a annoncé son plan visant à réduire le niveau d'émission à 18 % d'ici 2020.

Par ailleurs, plusieurs pays, comme le Japon, les États-Unis, le Royaume-Uni, la France, l'Australie, l'Inde et le Brésil, ont commencé à prendre des initiatives pour développer le secteur de l'énergie solaire. En 2018, l’Inde a annoncé son intention de créer 10 GW de capacité solaire flottante ; Divers autres pays suivent la tendance, c’est pourquoi l’énergie solaire devrait représenter une part importante du mix énergétique total mondial au cours de la période de projection. Ceci, à son tour, devrait stimuler la demande de matériaux d'encapsulation solaire à long terme.

L'adoption croissante des équipements solaires hors réseau fait exploser le marché de l'encapsulation solaire.

Les solutions

solaire hors réseau constituent une alternative pour stocker l'énergie renouvelable dans un contexte de crise énergétique imminente et de fluctuations des prix du pétrole. Les systèmes solaires hors réseau peuvent fonctionner de manière indépendante et stocker de l’énergie à l’aide de batteries. Les accords internationaux sur la réduction des émissions de carbone et la promotion de programmes de développement durable sont des facteurs majeurs qui stimulent le marché.

Selon les rapports de la Banque mondiale, l'industrie solaire hors réseau est devenue un marché annuel de 1,75 milliard de dollars, fournissant de l'éclairage et d'autres services énergétiques à 420 millions d'utilisateurs. Depuis 2017, les revenus de l’industrie solaire hors réseau continuent de croître rapidement, augmentant de 30 % par an. À ce jour, plus de 180 millions d'unités solaires hors réseau ont été vendues dans le monde et le secteur a enregistré 1,5 milliard de dollars d'investissements depuis 2012.

Avec 840 millions de personnes n'ayant toujours pas accès à l'électricité, la croissance de l'industrie solaire hors réseau est essentielle pour atteindre l'objectif de développement durable (ODD7) pour un accès universel à une énergie abordable, fiable, durable et moderne d'ici 2030. L'adoption d'équipements hors réseau est motivée par la demande croissante d'énergie solaire de la part des petites et moyennes entreprises (PME) et par les initiatives gouvernementales croissantes.

Cette augmentation des équipements solaires hors réseau devrait augmenter la demande de panneaux solaires et l'encapsulation est une étape importante dans le processus de construction de panneaux solaires. Ainsi, avec l'adoption croissante d'équipements solaires hors réseau à l'échelle mondiale, le marché de l'encapsulation solaire devrait également augmenter au cours de la période de prévision.

Aperçu du segment de marché de l’encapsulation solaire :

Encapsulation solaire par Technology Insights

La segmentation du marché de l'encapsulation solaire, basée sur la technologie, a été segmentée en couches minces solaires et en silicium polycristallin. Parmi ceux-ci, le solaire en silicium polycristallin devrait dominer les revenus du marché de l’encapsulation solaire au cours de la période projetée. Actuellement, le marché mondial du photovoltaïque est dominé par la technologie du silicium polycristallin, qui représente environ 80 % du marché total adressable.

Pendant des décennies, le silicium cristallin a dominé l'industrie solaire. Le reste repose sur des technologies de cellules solaires à couches minces telles que le séléniure de cuivre, d'indium et de gallium (CIGS) et le tellurure de cadmium (CdTe). Cependant, ils ont conquis moins de 5 % du marché, car il est difficile de les rendre aussi efficaces ou bon marché que les panneaux solaires conventionnels. La plupart des entreprises privilégient la technologie cristalline en raison des anciens problèmes liés à la technologie des couches minces a-Si, causés par des taux de défaillance élevés ainsi que par une dégradation de l'efficacité.

Pendant de nombreuses années, le Si multicristallin a occupé une part de marché dominante en raison de coûts inférieurs, principalement dus à une consommation d'énergie moindre et à un débit plus élevé par outil de cristallisation. Les panneaux solaires polycristallins sont moins chers que les panneaux monocristallins. Il dépasse les films minces dans de nombreux domaines tels que le Voc et le Vmp sont plus élevés, les coefficients de température sont plus élevés, le facteur de remplissage de la courbe I-V est de 73 % à 82 % par rapport aux films minces de 60 % à 68 % et les indices d'efficacité sont de 13 % à 19 % par rapport aux films minces de 4 % à 12 %.

Bien que la technologie des couches minces présente un avantage par rapport aux modules photovoltaïques cristallins en termes de prix, les modules en silicium cristallin réduisent rapidement l'écart de prix alors que les prix continuent de baisser. Ainsi, on pense que le segment du silicium polycristallin va encore croître dans les années à venir.

Encapsulation solaire par Material Insights

La segmentation du marché de l'encapsulation solaire, en fonction du matériau, est segmentée en éthylène-acétate de vinyle, ionomères, polydiméthylsiloxane, polyvinylbutyral, polyuréthane thermoplastique et polyoléfine. Parmi lequel le segment de l’éthylène-acétate de vinyle a dominé le marché de l’année de base et devrait également détenir une part dominante au cours de la période de prévision. L'EVA est un matériau utilisé dans l'industrie photovoltaïque depuis des décennies. L'éthylène-acétate de vinyle (EVA) est un matériau qui présente une bonne transmission des radiations et une faible dégradabilité au soleil.

En fait, l'EVA enveloppe plus de 80 % des modules photovoltaïques (PV) actuellement sur le marché. Ce copolymère est largement utilisé pour encapsuler des modules solaires car l'EVA est peu coûteux et possède de bonnes propriétés optiques. Il s'agit d'un polymère thermoplastique, utilisé dans les modules solaires comme agent d'encapsulation car, en appliquant de la chaleur à l'ensemble, il forme un film d'étanchéité et d'isolation autour des cellules solaires.

Il est utilisé dans les modules solaires en raison de ses propriétés souhaitables telles qu'une résistance électrique élevée, de faibles températures de traitement et de réticulation, une fluidité de fusion exceptionnelle, de faibles caractéristiques d'absorption d'eau, une excellente transmission optique, de bonnes propriétés adhésives et une élasticité élevée. De plus, le module photovoltaïque doté de ce type d'encapsulation protège les cellules des dommages mécaniques, de l'infiltration d'humidité ainsi que des rayons UV.

De plus, l'encapsulation EVA fait partie intégrante de la norme industrielle. Par rapport aux autres matériaux d'encapsulation, l'EVA est également peu coûteux, durcit rapidement et adhère bien aux composants du module, ce qui lui confère la plus grande part de marché. Cependant, la dégradation de l'adhésif, le délaminage de l'interface et la réduction ultérieure de l'efficacité des cellules par l'EVA ont augmenté le nombre de matériaux dans l'espace des encapsulants solaires et créent une énorme pression concurrentielle sur l'expansion du marché des encapsulants solaires à base d'éthylène-acétate de vinyle.

Encapsulation solaire par End-use Insights

La segmentation du marché de l'encapsulation solaire, basée sur le matériau, est segmentée en secteurs de l'automobile, de l'électronique, de la construction et autres. Parmi lequel le segment de la construction a dominé le marché de l’année de référence et devrait également détenir une part dominante au cours de la période de prévision. Dans le secteur de la construction, les bâtiments écologiques ont gagné en popularité au cours des dernières décennies.

L'utilisation de l'énergie verte dans le secteur s'est amplifiée ces derniers temps, car de plus en plus de foyers, de bureaux et d'unités industrielles optent pour cette énergie solaire. En outre, le secteur augmente le montant des investissements dans l’énergie solaire en raison de ses besoins énergétiques élevés. En outre, avec des réglementations mondiales de plus en plus strictes en matière de réduction des émissions de carbone, les constructeurs se tournent également vers des systèmes hybrides basés sur des énergies renouvelables, tels que l'énergie solaire, pour alimenter leurs sites.

En outre, le monde a connu une forte croissance urbaine ces dernières années. Sachant que plus de la moitié de la population actuelle vit dans des zones métropolitaines et qu’on estime que les deux tiers vivront dans des villes d’ici 2060, les urbanistes prévoient d’ajouter 2 480 milliards de pieds carrés de nouvelles constructions.

De plus, grâce à des politiques ambitieuses de réduction des émissions de carbone et à la tendance croissante à la construction verte et à zéro émission, l'adoption de l'énergie solaire continuera de croître dans le secteur de la construction dans les années à venir. De plus, avec l’amélioration de la technologie et l’augmentation du nombre de fabricants, les prix du solaire continuent de baisser. Ainsi, avec la constructioAlors que le nombre de bâtiments dotés de systèmes énergétiques durables continue de croître, le secteur de l'encapsulation solaire devrait également connaître une croissance au cours de la décennie à venir.

Aperçu régional de l'encapsulation solaire

Par région, l'étude segmente le marché de l'encapsulation solaire en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et au Moyen-Orient. Afrique et Amérique latine. L’importante industrie de l’encapsulation solaire en Asie-Pacifique est susceptible de faire de la région le plus grand marché mondial en expansion pour l’encapsulation solaire. Dans la région APAC, le marché de l’encapsulation solaire devrait connaître une croissance saine au cours de la période de prévision.

L'augmentation de la capacité de production de modules solaires des principaux fabricants en Chine et en Inde, l'augmentation significative de la production de technologies solaires en Chine et en Inde, les subventions gouvernementales, l'augmentation des acquisitions et des fusions par les fabricants locaux, l'augmentation de la production de films d'éthylène-acétate de vinyle rentables et des applications dans les modules solaires photovoltaïques en Chine, les besoins croissants en énergies renouvelables et la prise de conscience croissante des différents avantages de la technologie photovoltaïque dans les pays de la région ajoutent à la croissance du marché de l'encapsulation solaire dans la région.

Acteurs et acteurs clés du marché de l’encapsulation solaire Informations concurrentielles

Les principaux acteurs du marché dépensent beaucoup d’argent en RD pour augmenter leurs gammes de produits, ce qui aidera le marché de l’encapsulation solaire à se développer encore plus. Les acteurs du marché prennent également toute une série d'initiatives stratégiques pour accroître leur présence mondiale, notamment le lancement de nouveaux produits, les accords contractuels, les fusions et acquisitions, l'augmentation des investissements et la collaboration avec d'autres organisations. Les concurrents du secteur du marché de l’encapsulation solaire doivent proposer des produits rentables pour se développer et survivre dans un environnement de marché de plus en plus compétitif et en hausse.

L'une des principales stratégies commerciales adoptées par les fabricants du secteur mondial de l'encapsulation solaire pour bénéficier aux clients et développer le secteur du marché de l'encapsulation solaire consiste en des partenariats et des acquisitions. Le marché de l’encapsulation solaire est reconnu comme étant extrêmement compétitif et fragmenté.

Le marché de l'encapsulation solaire offre des opportunités potentielles considérables aux entreprises nationales et non organisées. Certains des principaux acteurs opérant sur le marché sont 3M (États-Unis), Dow Inc. (États-Unis), DuPont (États-Unis), Arkema (France), Specialized Technology Resources (États-Unis), RenewSys (Inde), Solutia (États-Unis), Mitsui Chemicals (Japon), Hangzhou First Applied Material (Chine), Borealis (Pays-Bas), Kuraray (Autriche), Hanwha (Japon), Targray (États-Unis). Corée) et dnpSolar (Canada). Pour accroître leur portée mondiale et leur clientèle, les entreprises clés se concentrent sur les acquisitions et l'innovation de produits.

3M. : 3M propose des produits technologiques diversifiés et a une présence mondiale. 3M est l’un des principaux fabricants de produits destinés à un large éventail de secteurs verticaux. L'entreprise propose plus de 60 000 produits utilisés dans les foyers, les entreprises, les écoles, les hôpitaux et d'autres industries.

La société opère dans les secteurs d'activité tels que la sécurité et la construction, les transports et l'électronique, les soins de santé et la consommation. De plus, 3M est présent dans 70 pays et les ventes de 200,3 millions de produits sont réalisées via divers canaux de distribution, notamment directement aux utilisateurs et via différents sites de commerce électronique, ainsi que par des grossistes, détaillants, grossistes, distributeurs et revendeurs traditionnels dans divers secteurs d'activité dans de nombreux pays du monde.

Dow Inc. : Dow est l'une des principales sociétés de science des matériaux. La société propose des solutions comprenant des plastiques, des intermédiaires de construction, des revêtements et des silicones pour les secteurs des soins de consommation, des infrastructures et de l'emballage. Dow opère dans divers pays et régions du monde, notamment aux États-Unis, au Canada, en Europe, au Moyen-Orient, en Afrique, en Inde, en Asie-Pacifique et en Amérique latine.

La société opère à travers ses six segments principaux, notamment l'emballage, les plastiques spéciaux, les intermédiaires de construction, les infrastructures, les matériaux de performance et les revêtements. L'emballage et l'emballage. Le segment Specialty Plastics de Dow propose des polymères fonctionnels, tels que des élastomères polyoléfiniques, des solutions de composés semi-conducteurs et de gainage et des isolants pour fils et câbles. Les élastomères polyoléfines (POE) ENGAGE PV de Dow sont utilisés pour les films d'encapsulation photovoltaïques en raison de leurs performances à long terme, de leur fiabilité et de leurs coûts globaux inférieurs.

Les principales entreprises du marché de l'encapsulation solaire comprennent

- 3M (États-Unis)

- Dow Inc. (États-Unis)

- DuPont (États-Unis)

- Arkema (France)

- Ressources technologiques spécialisées (États-Unis)

- RenewSys (Inde)

- Solutia (États-Unis)

- Mitsui Chemicals (Japon)

- Premier matériau appliqué à Hangzhou (Chine)

- Borealis (Pays-Bas)

- Kuraray (Autriche)

- Hanwha (Japon)

- Targray (Corée du Sud)

- dnpSolar (Canada)

Développements de l'industrie de l'encapsulation solaire

Novembre 2019 : RenewSys a lancé un « laboratoire photovoltaïque » unique en son genre, spécialement équipé pour tester les encapuslants, les feuilles de fond et leurs matières premières.

Décembre 2021, RenewSys a lancé son nouvel encapsulant EVA « CONSERV Giga Fast Cure » qui peut réduire l'étape de « durcissement » de la fabrication des modules de 2 à 3 minutes par module.

Octobre 2020 : RenewSys India Pvt. Ltd., a augmenté la capacité de fabrication de ses lignes d'encapsulants (EVA et POE) à 3 GW (contre 1,65 GW). De même, la capacité de la feuille de fond est passée à 4 GW (au lieu de 3 GW).

Segmentation du marché de l'encapsulation solaire

Perspectives de la technologie d'encapsulation solaire

- Solaire à couche mince

- Silicium polycristallin solaire

Perspectives des matériaux d'encapsulation solaire

- Éthylène-acétate de vinyle

- Ionomères

- Polydiméthylsiloxane

- Polyvinylbutyral

- Polyuréthane thermoplastique

- Polyoléfine

Perspectives d'utilisation finale de l'encapsulation solaire

- Automobile

- Électronique

- Construction

- Autres

Perspectives régionales de l'encapsulation solaire

- Amérique du Nord

- Europe

- Allemagne

- Russie

- Italie

- France

- Espagne

- Royaume-Uni

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie etamp; Nouvelle-Zélande

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Moyen-Orient Afrique

- Turquie

- Afrique du Sud

- Pays du CCG

- Reste du Moyen-Orient et amp; Afrique

- Amérique latine

- Brésil

- Mexique

- Argentine

- Reste de l'Amérique latine