医院耗材市场 摘要

根据MRFR的分析,医院耗材市场规模在2024年预计为925.1亿美元。医院耗材行业预计将从2025年的960.2亿美元增长到2035年的1393.2亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为3.79。

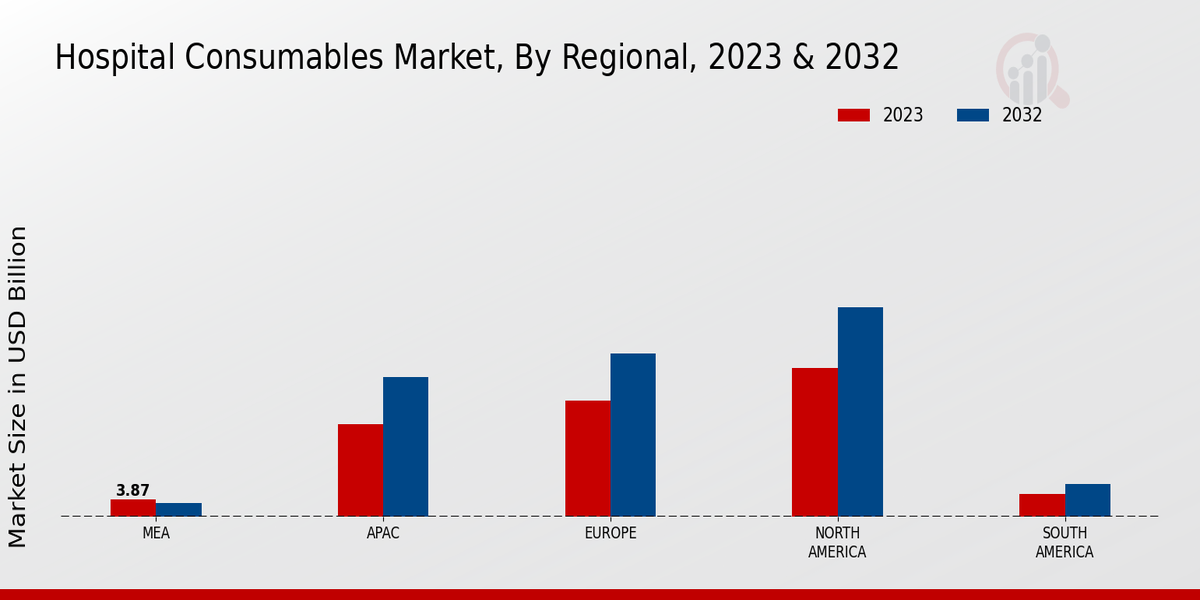

主要市场趋势和亮点

医院耗材市场正经历向一次性产品和可持续发展倡议的动态转变。

- 市场正经历向一次性产品的显著转变,这一转变受到感染控制和便利性的推动。

- 北美仍然是最大的市场,而亚太地区则正在成为医院消耗品增长最快的区域。

- 外科消耗品主导市场,而伤口护理产品则迅速获得关注,成为增长最快的细分市场。

- 医疗设备的技术进步和不断增加的医疗支出是推动市场增长的关键因素。

市场规模与预测

| 2024 Market Size | 925.1 (美元十亿) |

| 2035 Market Size | 139.32(美元十亿) |

| CAGR (2025 - 2035) | 3.79% |

主要参与者

美敦力(美国),强生(美国),巴克斯国际(美国),红十字健康(美国),3M(美国),波士顿科学(美国),史密斯和内甫(英国),Terumo Corporation(日本),Fresenius SE & Co. KGaA(德国)

.png?v=1778848852)