铅冶炼精炼市场 摘要

根据MRFR分析,铅冶炼和精炼市场规模在2024年估计为558.7亿美元。铅冶炼和精炼行业预计将从2025年的571.9亿美元增长到2035年的721.6亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为2.35。

主要市场趋势和亮点

铅冶炼和精炼市场目前正经历向可持续性和技术创新的转变。

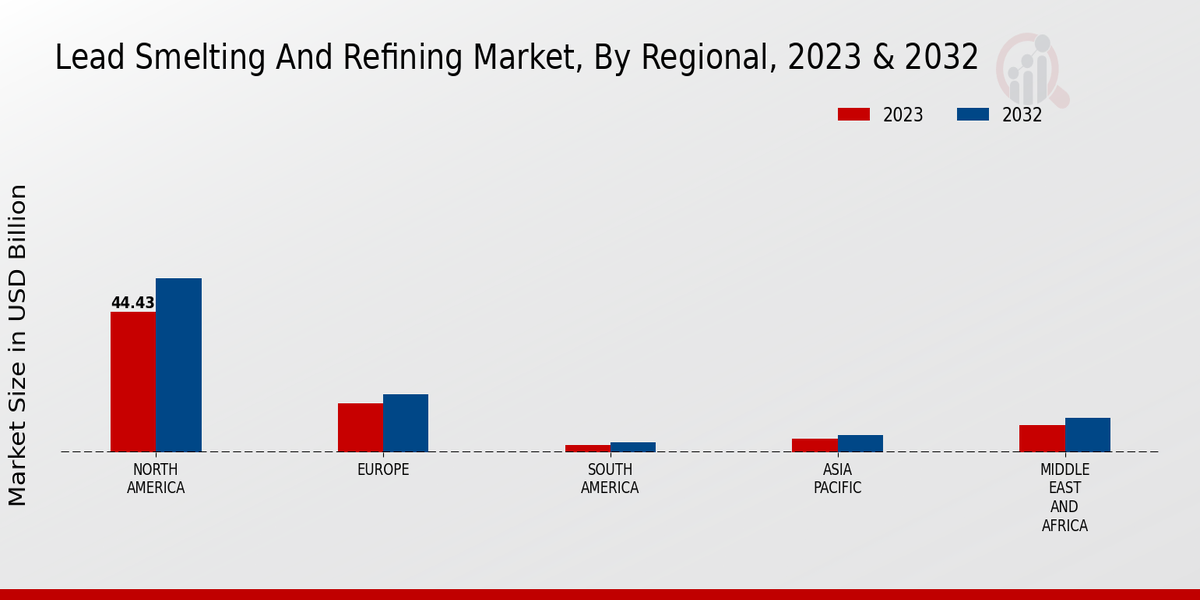

- 北美仍然是铅冶炼和精炼的最大市场,受到强劲工业需求的推动。

市场规模与预测

| 2024 Market Size | 558.7亿美元 |

| 2035 Market Size | 721.6亿美元 |

| CAGR (2025 - 2035) | 2.35% |

主要参与者

印度亜鉛有限公司 (IN)、韩国亜鉛有限公司 (KR)、Nyrstar NV (BE)、Teck Resources Limited (CA)、南方铜业公司 (US)、Boliden AB (SE)、Glencore International AG (CH)、Doe Run Company (US)、美国冶炼与精炼公司 (US)