启动 停止 技术 市场 摘要

根据MRFR分析,启停技术市场规模在2024年预计为293.1亿美元。启停技术行业预计将从2025年的312.1亿美元增长到2035年的585.5亿美元,预计在2025年至2035年的预测期内,年均增长率(CAGR)为6.49。

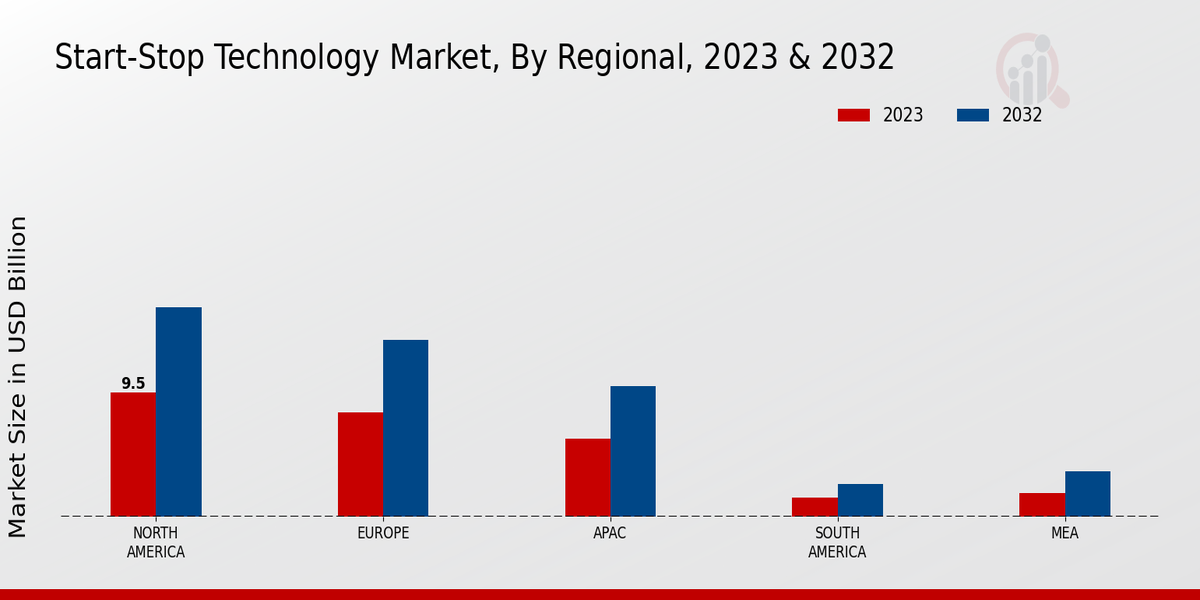

主要市场趋势和亮点

启动-停止技术市场预计将因环境法规和技术进步而实现显著增长。

- 北美仍然是启停技术最大的市场,反映出对节能车辆的强劲需求。

- 亚太地区正在成为增长最快的市场,推动因素是城市化和交通拥堵的加剧。

- 乘用车主导市场,而商用车由于对效率的需求上升,正经历最快的增长。

- 主要市场驱动因素包括日益提高的燃油效率标准和消费者对环保车辆的需求,这些因素正在塑造行业动态。

市场规模与预测

| 2024 Market Size | 293.1亿美元 |

| 2035 Market Size | 585.5 (美元十亿) |

| CAGR (2025 - 2035) | 6.49% |

主要参与者

罗伯特·博世有限公司(德国),电装株式会社(日本),大陆集团(德国),德尔福科技(英国),法雷奥(法国),爱信精机株式会社(日本),麦格纳国际公司(加拿大),日立汽车系统有限公司(日本),约翰逊控制国际公司(爱尔兰)