FAQs

What is the current valuation of the Utility Distribution Transformer Market?

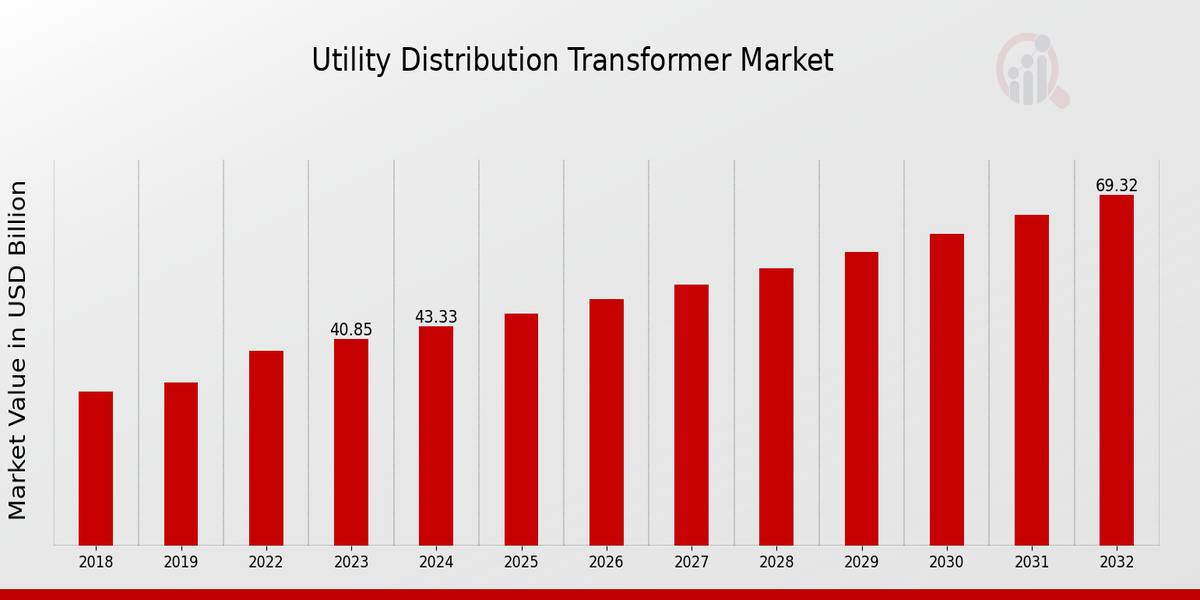

The market valuation reached 45.95 USD Billion in 2024.

What is the projected market size for the Utility Distribution Transformer Market by 2035?

The market is expected to grow to 87.69 USD Billion by 2035.

What is the expected CAGR for the Utility Distribution Transformer Market during the forecast period 2025 - 2035?

The market is projected to experience a CAGR of 6.05% from 2025 to 2035.

Which companies are considered key players in the Utility Distribution Transformer Market?

Key players include Schneider Electric, Siemens, General Electric, Eaton, ABB, Mitsubishi Electric, Toshiba, Hitachi, and CG Power and Industrial Solutions.

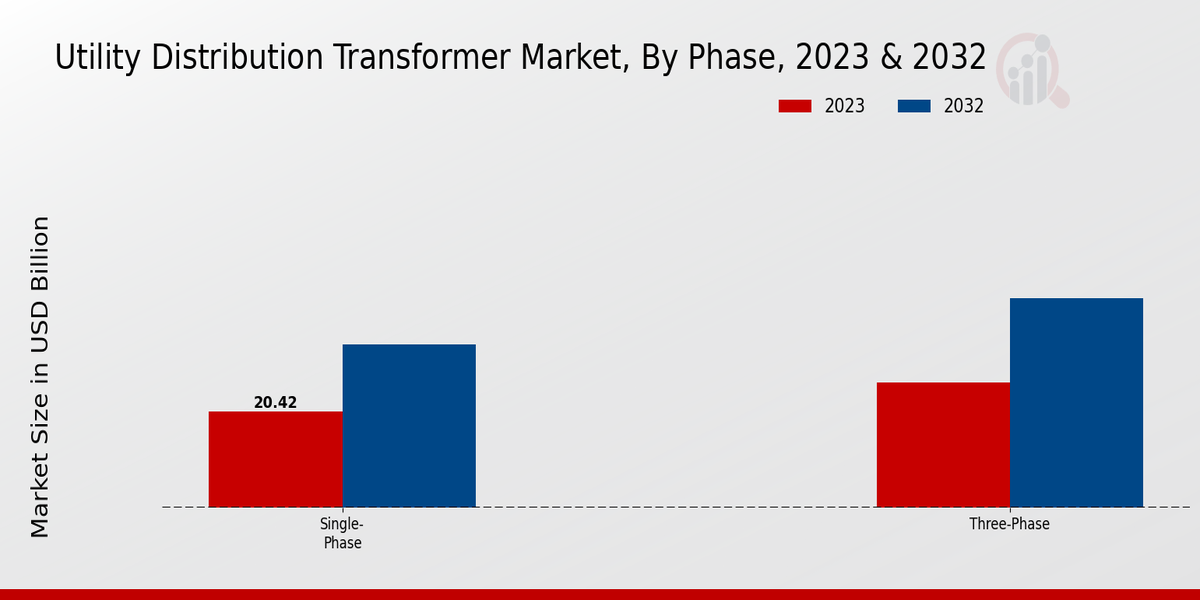

How does the market segment for single-phase and three-phase transformers compare?

In 2024, the single-phase segment was valued at 20.0 USD Billion, while the three-phase segment reached 25.95 USD Billion.

What are the valuations for oil-immersed and dry-type transformers in the market?

The oil-immersed transformers were valued at 27.0 USD Billion, whereas dry-type transformers reached 18.95 USD Billion in 2024.

What voltage ratings are represented in the Utility Distribution Transformer Market?

The market includes low-voltage (9.19 USD Billion), medium-voltage (25.78 USD Billion), and high-voltage (11.98 USD Billion) transformers.

What installation types are prevalent in the Utility Distribution Transformer Market?

The market segments include pole-mounted (15.0 USD Billion), pad-mounted (12.0 USD Billion), and substation (18.95 USD Billion) installations.

Which applications dominate the Utility Distribution Transformer Market?

The primary applications are distribution substations (9.19 USD Billion), industrial facilities (10.38 USD Billion), commercial buildings (13.79 USD Billion), and residential areas (12.59 USD Billion).

What trends are influencing the growth of the Utility Distribution Transformer Market?

The market growth appears driven by increasing demand for efficient energy distribution and advancements in transformer technology.