Heat Pump Water Heater Market Summary

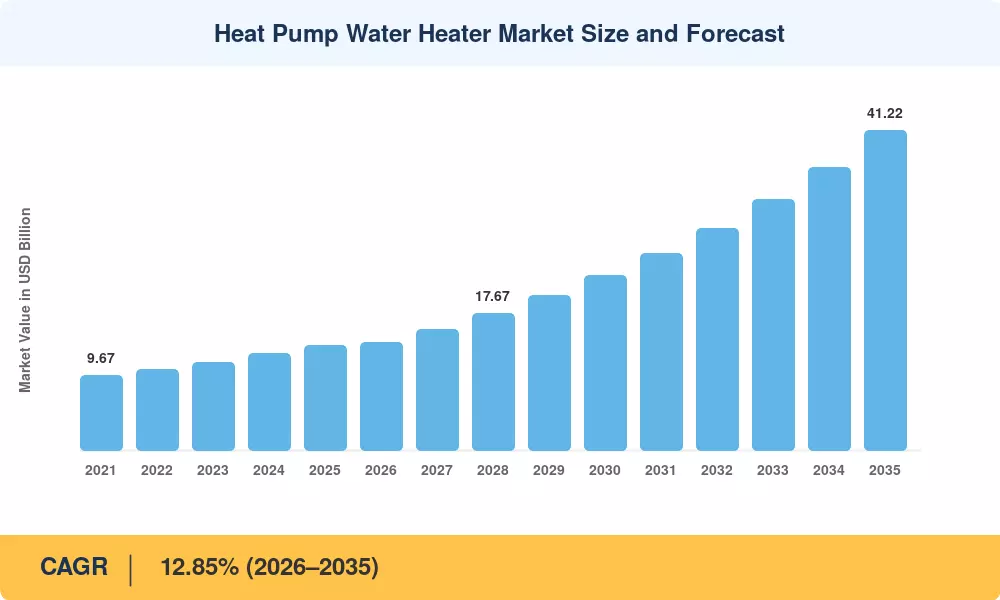

Der Markt für Wärmepumpen-Warmwasserbereiter erreichte im Jahr 2025 einen geschätzten Wert von 13,58 Milliarden US-Dollar und wird voraussichtlich von 13,87 Milliarden US-Dollar im Jahr 2026 auf 41,22 Milliarden US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 12,85 % im Prognosezeitraum entspricht. Zwei politische Katalysatoren verändern die Landschaft: Die endgültige Regelung des US-Energieministeriums vom April 2024 zu elektrischen Warmwasserbereitern, die im Mai 2029 in Kraft tritt, erhöht die Effizienzschwellen über die Reichweite herkömmlicher Widerstandselemente hinaus und schreibt faktisch Wärmepumpenarchitekturen für Tanks über 35 Gallonen vor[1]. Gleichzeitig beschleunigt die Verordnung 2024/573 der Europäischen Union die Umstellung auf Kältemittel mit niedrigem Treibhauspotenzial und zwingt Hersteller dazu, ihre Produktlinien Jahre vor Ablauf der Einhaltungsfristen umzurüsten[2].

Dieser Technologiewandel zerstört die Dominanz von elektrischem Widerstand und gasbetriebener SpeicherungWarmwasserbereiter. Während ein herkömmlicher 50-Gallonen-Elektrotank mit einem Leistungskoeffizienten nahe 1,0 arbeitet, liefern moderne Wärmepumpeneinheiten COPs zwischen 3,0 und 4,5, wodurch der Energieverbrauch um 60–70 % gesenkt wird. Der Kredit gemäß Abschnitt 25C des US-amerikanischen Inflation Reduction Act, der 30 % der Installationskosten bis zu 2.000 US-Dollar abdeckt, hat zusammen mit den staatlichen Rabatten für Haushaltsenergiegeräte dazu geführt, dass die Amortisationszeit für Verbraucher in vielen Ländern auf unter vier Jahre verkürzt wurde[3]. Die Energieversorger schichten die Demand-Response-Anreize, die an CTA-2045-fähige Einheiten gebunden sind, weiter und positionieren den Markt für Wärmepumpen-Warmwasserbereiter an der Schnittstelle von Dekarbonisierungspolitik und Netzflexibilitätsprogrammen.

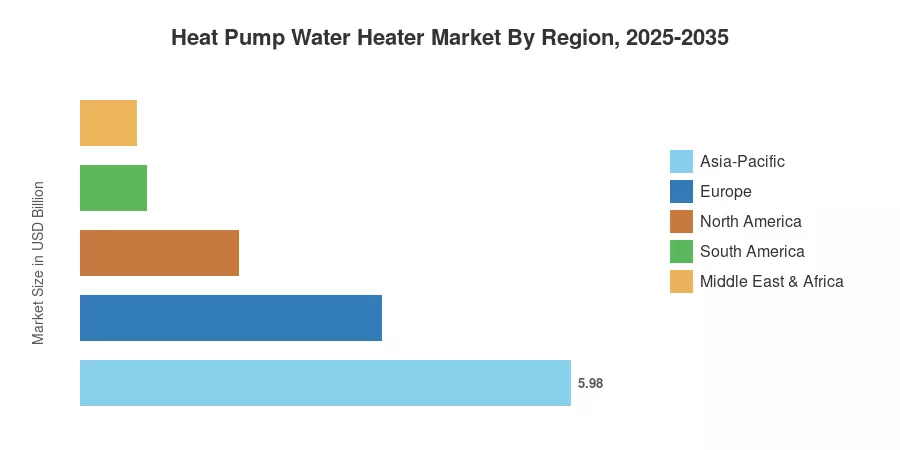

Der asiatisch-pazifische Raum hat mit etwa 44 % des weltweiten Umsatzes den größten Anteil, was auf die aggressive Einführung in China, Japan und Australien zurückzuführen ist. Nordamerika ist die am schnellsten wachsende Region mit einer geschätzten jährlichen Wachstumsrate von über 14 %, die auf Bundesstandards und Steuergutschriften zurückzuführen ist. Europa hält mit fast 27 % den zweitgrößten Anteil, was auf die EU-Richtlinien zur Energieeffizienz und die nationalen Bauvorschriften zurückzuführen ist, die zunehmend vollelektrische Wärmesysteme bevorzugen. Mit der Ausweitung der ElektrifizierungsvorschriftenKältemittelAufgrund strengerer Vorschriften wird der Markt für Wärmepumpen-Warmwasserbereiter bis 2035 voraussichtlich ein nachhaltiges zweistelliges Wachstum verzeichnen.

Wichtige Erkenntnisse aus dem Bericht

• Nach Technologie

- Luftwärmepumpen-Warmwasserbereiter machten im Jahr 2025 etwa 67,5 % des Marktumsatzes mit Wärmepumpen-Warmwasserbereitern aus, was auf ihre geringeren Installationskosten und ihre breite Anwendbarkeit im Klimabereich zurückzuführen ist.

- Es wird prognostiziert, dass Bodenquellensysteme bis 2035 mit einer jährlichen Wachstumsrate von 13,40 % wachsen werden, was aufgrund der überlegenen Leistung bei kaltem Klima das schnellste unter den Technologiesegmenten ist.

• Nach Kapazität

- Einheiten über 500 l machten im Jahr 2025 einen geschätzten Anteil von 41,2 % am Markt für Warmwasserbereiter mit Wärmepumpe aus, angeführt von gewerblichen GerätenGastfreundschaftund Mehrfamilienanlagen.

• Nach Endbenutzer

- Privathaushalte machten rund 62 % der Gesamtnachfrage aus, unterstützt durch rabattbasierte Nachrüstungen und Neubauten.KonstruktionMandate in Schlüsselmärkten.

• Nach Region

- Der asiatisch-pazifische Raum hielt die dominierende Umsatzposition auf dem Markt für Wärmepumpen-Warmwasserbereiter, wobei allein China über die Hälfte der regionalen Nachfrage beisteuerte.

- Nordamerikas CAGR wird voraussichtlich bis 2035 14 % übersteigen, die schnellste aller Regionen, angetrieben durch DOE-Standards und IRA-Anreize.

- Europa hielt einen weltweiten Anteil von 27 %, unterstützt durch EU-F-Gas-Vorschriften und nationale Förderprogramme für Wärmepumpen.

Marktgröße und Prognose (2021–2035)

Schätzungen der Marktgröße basieren auf einer triangulierten Methodik, die Bottom-up-Daten zum Installationsvolumen, Umsatzerklärungen der Hersteller und makroökonomisches Top-down-Benchmarking mit den von der IEA und nationalen Energieagenturen verwalteten Investitionsdatenbanken für Energieeffizienz kombiniert[4].