Metaverse in Gaming Market Summary

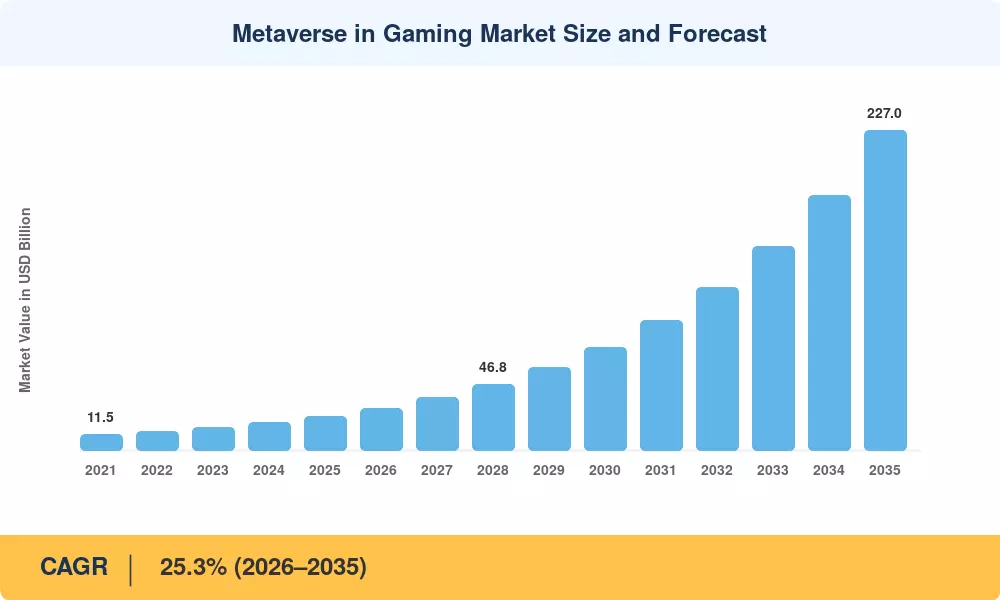

Der Markt für das Metaverse im Gaming wird bis 2025 auf geschätzte 23,8 Milliarden USD anwachsen und legt den Grundstein für eine prognostizierte Entwicklung, die 2026 bei 29,8 Milliarden USD beginnt und bis 2035 auf 227,0 Milliarden USD ansteigt — eine jährliche Wachstumsrate von 25,3% über den Prognosezeitraum. Zwei Katalysatoren untermauern diese Beschleunigung: globale Breitbandexpansionsprogramme (einschließlich der 42,5 Milliarden USD des BEAD-Programms der USA), die Latenzbarrieren für Echtzeit-virtuelle Umgebungen verringern, und kumulatives Risikokapital von über 120 Milliarden USD, das seit 2021 in metaverse-bezogene Gaming-Startups investiert wurde [1][2]. Gemeinsam haben diese Kräfte den Markt für das Metaverse im Gaming von einer experimentellen Nische zu einer Mainstream-Unterhaltungskategorie bewegt.

Was diesen Wachstumszyklus von früheren Online-Gaming-Booms unterscheidet, ist der architektonische Wandel, der stattfindet. Traditionelle Server-Client-Spielmodelle weichen persistenten, interoperablen virtuellen Umgebungen, die auf räumlichem Rechnen, Echtzeit-3D-Rendering-Engines und dezentralen Identitätsprotokollen basieren. Epic Games allein hat zwischen 2022 und 2024 über 2 Milliarden USD in die Expansion der Metaverse-Plattform von Fortnite investiert, während Unity Technologies stark in cloudgestreamte Rendering-Infrastruktur investiert hat [3][4]. Diese Schritte spiegeln eine breitere Überzeugung der Branche wider, dass geschlossene Spiel-Lobbys offenen, von Kreatoren betriebenen Ökonomien weichen werden.

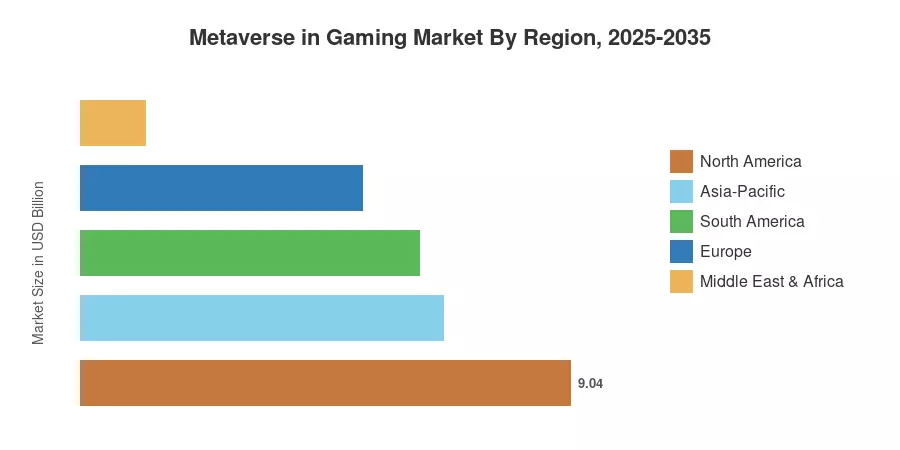

Nordamerika hat etwa 38% des Marktes für das Metaverse im Gaming inne, angetrieben durch konzentrierten Plattformbesitz und Kaufkraft der Verbraucher. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 28,1%, angetrieben von mobilfirst Gaming-Populationen in China, Indien und Südostasien. Europa hält etwa 22% Marktanteil, gestützt durch starke regulatorische Rahmenbedingungen für digitale Vermögenswerte und Datenschutz, die institutionelle Investitionen in metaverse Gaming-Vorhaben anziehen. Da die Preise für Headsets für räumliches Rechnen unter die 300 USD-Marke fallen, verspricht das nächste Jahrzehnt, die Art und Weise, wie Milliarden von Spielern mit virtuellen Welten interagieren, neu zu gestalten.

Wichtige Erkenntnisse aus dem Bericht

• Nach Plattform

- Konsole- und PC-Plattformen machen zusammen etwa 52% des Marktes für das Metaverse im Gaming aus, was ihren Verarbeitungs-Vorteil für hochauflösende persistente Welten widerspiegelt.

- Mobile Plattformen wachsen mit der höchsten Segment-CAGR von 28,4%, da leichte AR-Überlagerungen und cloudgestreamtes Rendering die Hardwarebarrieren in aufstrebenden Volkswirtschaften senken.

- VR/AR-Headset-basiertes Gaming wird bis 2035 voraussichtlich 34,6 Milliarden USD erreichen, gefolgt von schnellen Headset-Adoptionszyklen.

• Nach Einnahmemodell

- Free-to-play mit In-Game-Käufen dominiert den Umsatzanteil mit etwa 46% des Marktes für das Metaverse im Gaming, unterstützt durch Mikrotransaktionen und virtuelle Güterökonomien.

- Abonnementbasierte Modelle zeigen die steilste CAGR unter den Einnahmesegmenten mit 27,9%, was die steigende Nachfrage nach Zugangspässen für persistente Welten widerspiegelt.

• Nach Region

- Nordamerika behält den größten Umsatzpool, der auf geschätzte 9,0 Milliarden USD im Jahr 2025 geschätzt wird.

- Der asiatisch-pazifische Raum wächst mit einer CAGR von 28,1% und ist damit das am schnellsten wachsende regionale Segment im Markt für das Metaverse im Gaming.

- Europas Anteil wird durch regulatorische Klarheit unter dem Digital Services Act der EU und dem MiCA-Rahmen gestützt.

Marktgröße und Prognose (2021–2035)

Market Research Future ermittelt die Größe dieses Marktes durch eine triangulierte Methodik, die eine Bottom-up-Umsatzmodellierung aus Plattform-Transaktionsdaten, eine Top-down-Benchmarking gegen globale Gaming- und XR-Industrieaggregate sowie primäre Interviews mit über 85 Branchenakteuren aus Hardware-OEMs, Spielestudios und Blockchain-Protokollentwicklern kombiniert. Alle Prognosezahlen gehen von einem konstanten Währungsbasis aus und schließen Hardware-only-Umsätze aus, es sei denn, sie sind in eine Gaming-Metaverse-Plattform integriert.