Telecom Cloud Market Summary

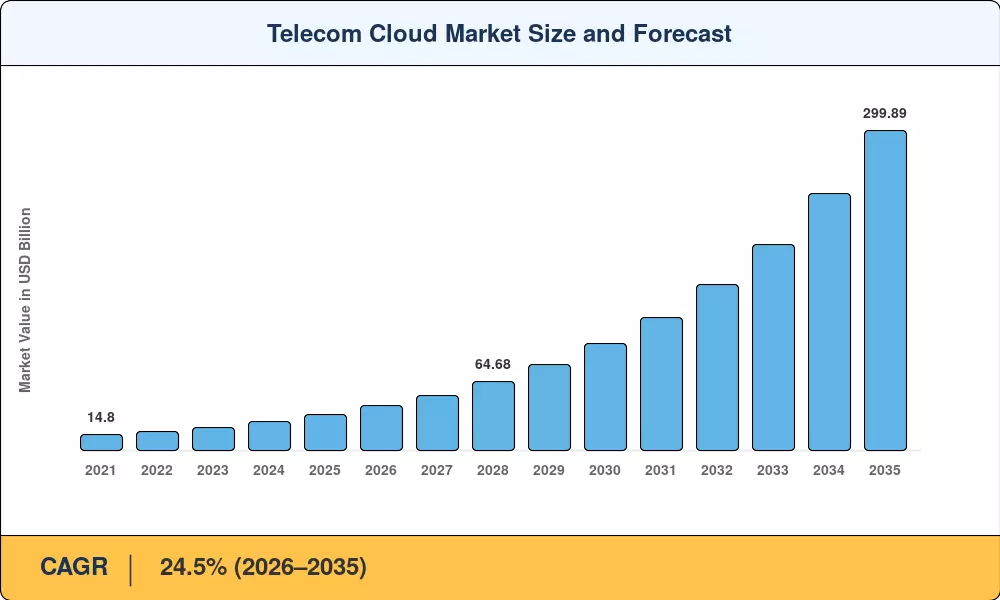

Der Telekommunikations-Cloud-Markt hatte im Jahr 2025 einen Wert von 33,52 Milliarden US-Dollar und wird voraussichtlich von 41,73 Milliarden US-Dollar im Jahr 2026 auf 299,89 Milliarden US-Dollar im Jahr 2035 wachsen und im Prognosezeitraum (2026–2035) eine jährliche Wachstumsrate von 24,5 % verzeichnen. Betreiber auf der ganzen Welt lenken ihr Kapital in Cloud-native Netzwerkkerne, da die Bereitstellung von 5G-Standalone-Geräten immer schneller voranschreitet und die Anwendungsfälle für Edge-Computing immer zahlreicher werden. AT&Ts 14 Milliarden US-DollarÖffnen Sie RANDie Vereinbarung mit Ericsson signalisiert die Kapitalintensität, die den Telekommunikations-Cloud-Markt auf Infrastrukturebene neu gestaltet[1].

Ältere monolithische Netzwerkarchitekturen, die auf proprietären Hardware-Stacks basieren, weichen softwaredefinierten, containerisierten Plattformen, die auf kommerziellen Standardservern laufen. Die 1,5 Milliarden US-Dollar teure Multi-Cloud-Partnerschaft von Vodafone mit Microsoft zeigt, wie Netzbetreiber Kern- und Edge-Workloads neu plattformieren, um gleichzeitig Leistungs-, Souveränitäts- und Compliance-Anforderungen zu erfüllen[2]. Durch diese Verlagerung werden die Betriebsausgabenzyklen von Jahren auf Monate verkürzt, sodass Netzbetreiber neue umsatzgenerierende Dienste in Softwaregeschwindigkeit einführen können.

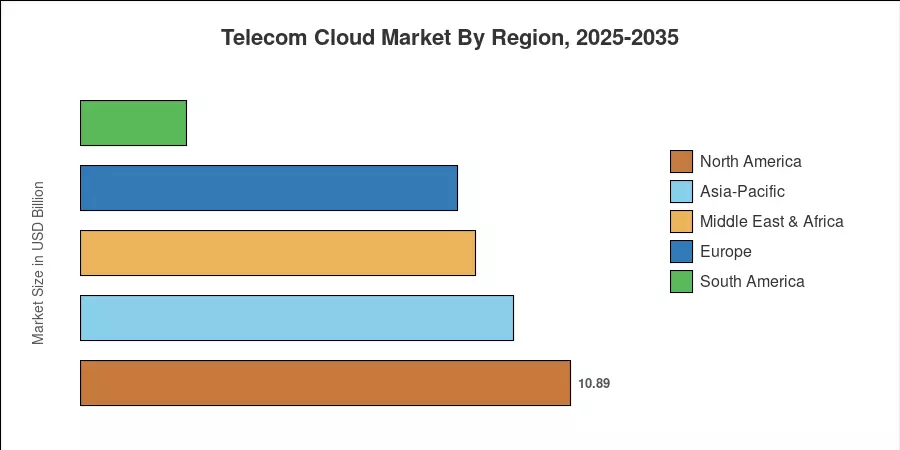

Nordamerika verfügt über etwa 32,5 % des Umsatzes auf dem Telekommunikations-Cloud-Markt, unterstützt durch die Nähe zu Hyperscalern und frühe Entwicklungen5G-KernMigrationen. Der asiatisch-pazifische Raum ist mit einer jährlichen Wachstumsrate von 28,7 % die am schnellsten wachsende Region, angetrieben durch Indiens Jio-Investitionen und Chinas staatlich geförderte Cloud-native-Einführungen. Europa hält mit fast 25,0 % den zweitgrößten Anteil, angetrieben durch die EU-Ziele für die digitale Dekade und Open-RAN-Pilotprojekte bei mehreren nationalen Fluggesellschaften[3]. Der Telekommunikations-Cloud-Markt ist bereit, die Konnektivitätsökonomie bis 2035 neu zu gestalten, da Netzbetreiber Netzwerkfunktionen in Cloud-native Mikrodienste umwandeln.

Wichtige Erkenntnisse aus dem Bericht

• Nach Lösungstyp

- Lösungsangebote machten im Jahr 2025 48,9 % des Telekommunikations-Cloud-Marktumsatzes aus, was die Nachfrage nach schlüsselfertigen Cloud-nativen Netzwerkplattformen unter Tier-1-Betreibern widerspiegelt.

- Es wird prognostiziert, dass die Dienstleistungen bis 2035 mit einer jährlichen Wachstumsrate von 29,2 % wachsen werden, da die verwalteten Migrations-, Integrations- und Optimierungsaufträge zunehmen.

• Nach Plattform

- Infrastructure-as-a-Service hielt im Jahr 2025 45,4 % des Telekommunikations-Cloud-Marktanteils, verankert durch Rechen- und Speicher-Outsourcing für virtualisierte Netzwerkfunktionen.

- Es wird prognostiziert, dass Platform-as-a-Service bis 2035 um 30,4 % pro Jahr wachsen wird, angetrieben durch DevOps-Toolchains für die Entwicklung von Telekommunikationsanwendungen.

• Auf Antrag

- Abrechnung und Bereitstellung machten im Jahr 2025 41,5 % des Telekommunikations-Cloud-Marktes aus, die erste Arbeitslast, die die meisten Betreiber in die Cloud migrieren.

- Das Verkehrsmanagement ist auf dem Weg, bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 29,8 % zu erreichen, da die Nachfrage nach Echtzeitanalysen steigt.

• Nach Endbenutzer

- BFSI machte im Jahr 2025 34,4 % des Telekommunikations-Cloud-Marktanteils aus, was auf den Handel mit geringer Latenz und den Bedarf an sicherer Konnektivität zurückzuführen ist.

- Das Gesundheitswesen weist mit einer durchschnittlichen jährlichen Wachstumsrate von 26,1 % bis 2035 das schnellste Endnutzerwachstum auf.

• Nach Region

- Nordamerika machte im Jahr 2025 32,5 % des Umsatzes des Telekommunikations-Cloud-Marktes aus.

- Der asiatisch-pazifische Raum wird zwischen 2026 und 2035 voraussichtlich mit einer jährlichen Wachstumsrate von 28,7 % wachsen.

Marktgröße und Prognose (2021–2035)

Die Schätzungen von Market Research Future basieren auf einer Kombination aus Primärinterviews mit CIOs und CTOs der Telekommunikation, der Offenlegung der Investitionsausgaben der Netzbetreiber, der Aufschlüsselung der Hyperscaler-Umsätze und der Validierung anhand von Benchmarks Dritter. Die historischen Zahlen spiegeln die tatsächlich gemeldeten Ausgaben wider. Die prognostizierten Werte basieren auf der kalibrierten 24,5 % CAGR mit Anpassungen für makroökonomische Zyklen.