360 Degree Camera Market Summary

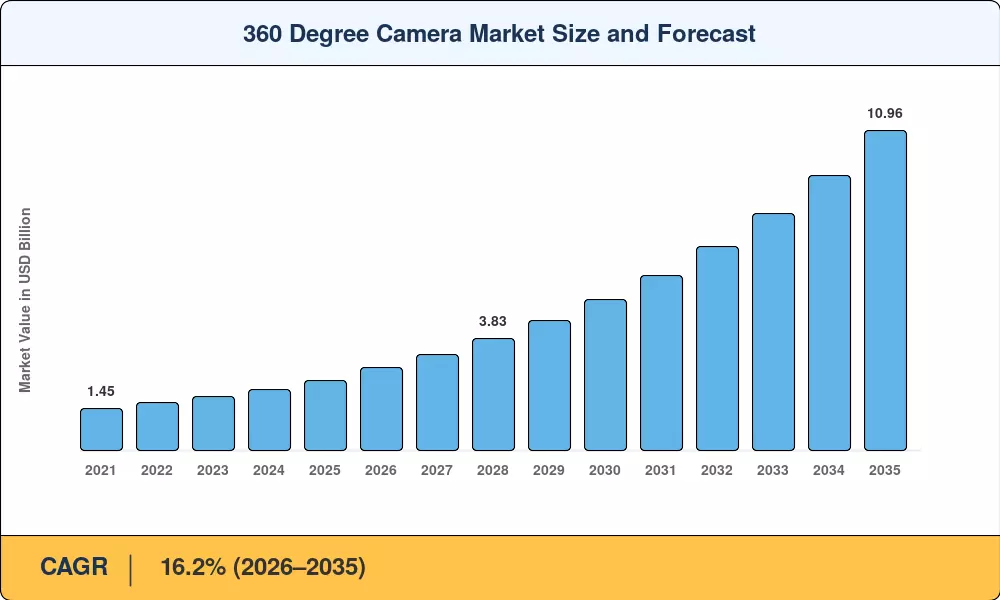

El mercado de cámaras de 360 grados alcanzó una valoración de 2,41 mil millones de dólares en 2025 y se prevé que crezca de 2,84 mil millones de dólares en 2026 a 10,96 mil millones de dólares en 2035, registrando una tasa compuesta anual del 16,2% durante el período previsto (2026-2035). Los programas de desarrollo de vehículos autónomos en América del Norte y Europa ahora especifican rutinariamente equipos de cámaras de visión envolvente como complemento a los conjuntos LiDAR, mientras que los mandatos de seguros de flotas para cámaras de tablero con capacidad telemática de 360° están creando un ciclo de adquisición de OEM duradero.[1]. Estos catalizadores gemelos han transformado el mercado de cámaras de 360 grados de una categoría de electrónica de consumo especializada a un componente crítico de la movilidad y la infraestructura de seguridad empresarial.

Un cambio tecnológico más amplio también está acelerando la demanda. Vigilancia tradicional con lentes fijos y punto de vista únicocamaras de accionestán dando paso a sistemas omnidireccionales multisensor capaces de unir transmisiones Ultra-HD en tiempo real. Los gobiernos de la UE y los Estados Unidos asignaron colectivamente más de 1.300 millones de dólares en financiación piloto para ciudades inteligentes y vehículos conectados entre 2023 y 2025, gran parte de los cuales se destinaron a hardware de percepción de 360°.[2]. Mientras tanto, las empresas de medios y los productores de deportes electrónicos están adoptando flujos de trabajo de producción de 360° de vidrio a vidrio para satisfacer a las audiencias que transmiten a través de redes 5G.

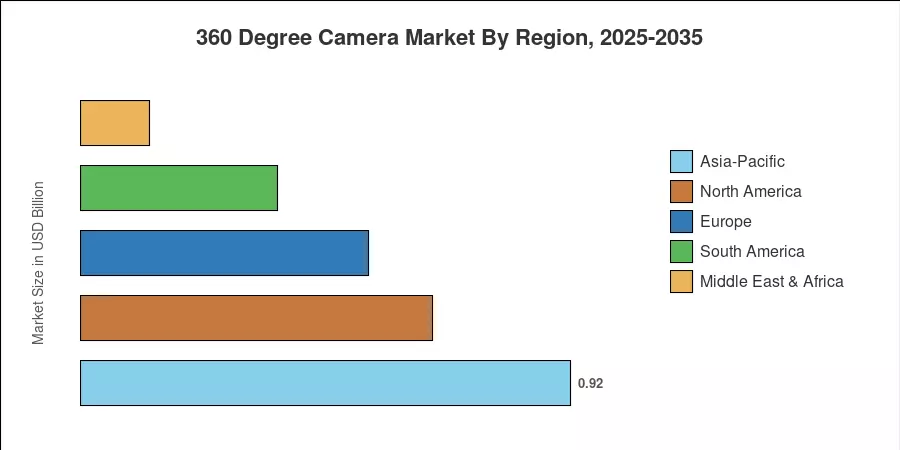

Asia-Pacífico dominó el mercado de cámaras de 360 grados con una participación de ingresos del 38,2 % en 2025, impulsada por la base de fabricación de electrónica de consumo de China y los programas de integración de cámaras para automóviles de Japón. La región también representa la geografía de más rápido crecimiento con una CAGR del 17,1% hasta 2035. América del Norte mantuvo la segunda mayor participación con un 27,5%, anclada pordefensacontratos de formación y pilotos de vehículos autónomos. Le siguió Europa con un 22,3%, con la regulación de la seguridad del automóvil actuando como principal palanca de demanda. A medida que los procesadores de imágenes de menos de 7 nm alcancen una producción en volumen y los costos de los sensores de 8K disminuyan, el mercado de cámaras de 360 grados está preparado para una expansión sostenida de dos dígitos en el horizonte de previsión.

Conclusiones clave del informe

• Por tipo de conectividad

- Las cámaras inalámbricas de 360° representaron el 61,1% de la cuota de mercado de cámaras de 360 grados en 2025, lo que refleja una fuerte preferencia de los consumidores por dispositivos sin ataduras y emparejados con aplicaciones.

- Los sistemas cableados se están expandiendo a una tasa compuesta anual del 15,8% (2026-2035), impulsados por aplicaciones de inspección industrial y de transmisión profesional que requieren transmisiones de baja latencia.

• Por tipo de producto

- Las cámaras de bolsillo de un solo objetivo generaron el 49,2% de los ingresos en 2025, manteniéndose como líderes en volumen en el mercado de cámaras de 360 grados.

- Las cámaras de tablero de 360° para vehículos representan el segmento de productos de más rápido crecimiento con una tasa compuesta anual del 16,6%, impulsada por los mandatos de seguros de flotas.

• Por Resolución

- Ultra-HD 4K capturó una participación del 52,5 % del mercado de cámaras de 360 grados en 2025, sirviendo como el nivel de resolución principal.

- Ultra-HD 8K y superiores avanzan a una CAGR del 16,8% a medida que los creadores de contenido profesionales exigen una mayor resolución espacial para la postproducción de realidad virtual.

• Por usuario final

- Las aplicaciones de consumo representaron el 34,8% de los ingresos en 2025.

- Los usuarios finales de automóviles están registrando la trayectoria de crecimiento más sólida con una tasa compuesta anual del 17,3% hasta 2035.

• Por región

- Asia-Pacífico lideró el mercado de cámaras de 360 grados con una participación de ingresos del 38,2% en 2025.

- América del Norte contribuyó con 660 millones de dólares en 2025, respaldada por las adquisiciones del sector audiovisual y de defensa.

Tamaño del mercado y pronóstico (2021-2035)

Las estimaciones de Market Research Future se basan en entrevistas primarias con líderes de adquisiciones de OEM, divulgaciones de ingresos de proveedores de componentes y bases de datos de envíos comerciales con referencias cruzadas con datos de aduanas de 22 países. Las cifras históricas (2021-2024) reflejan los datos reales informados; el año base 2025 combina los datos reales del primer y tercer trimestre con las predicciones inmediatas propias del cuarto trimestre. Los valores de pronóstico (2026-2035) aplican modelos de regresión a nivel de segmento calibrados según indicadores macroeconómicos y curvas S de adopción de tecnología.