Resumen del mercado de llantas para ruedas automotrices

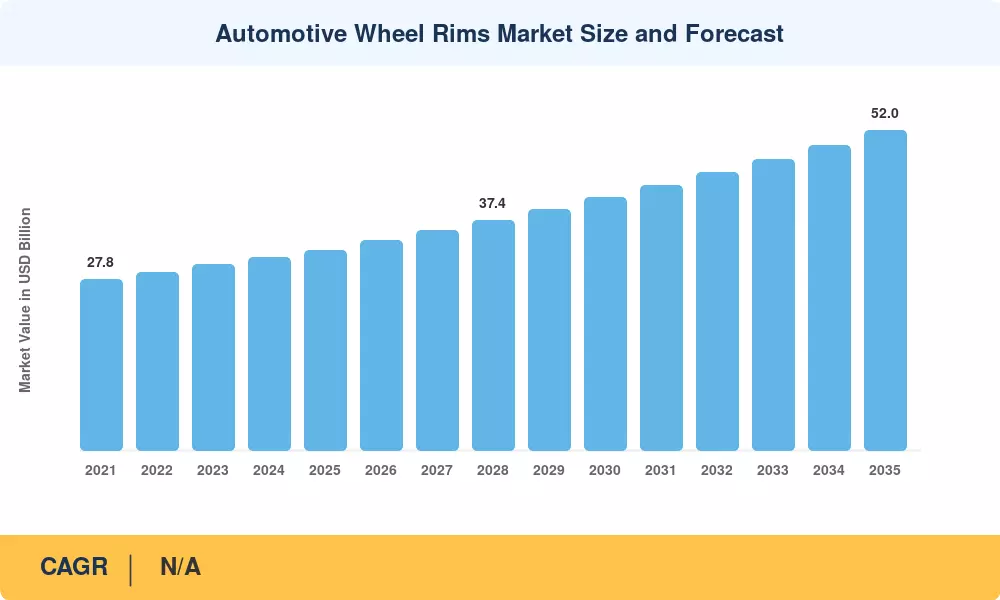

El mercado de llantas para ruedas automotrices alcanzó un valor estimado de 32.500 millones de dólares en 2025 y se prevé que crezca de 34.100 millones de dólares en 2026 a 52.000 millones de dólares en 2035, registrando una tasa compuesta anual del 4,8% durante el período previsto (2026-2035). Dos fuerzas están impulsando esta aceleración: el endurecimiento de los mandatos de economía de combustible en los principales mercados automotrices (el estándar de CO₂ para flotas de la UE de 93,6 g/km a partir de 2025 y el objetivo CAFE de EE. UU. de 49 mpg para 2026) y un aumento en la preferencia de los consumidores por ruedas de mayor diámetro y estéticamente diferenciadas que generan mayores ingresos por unidad.[1][2]. La producción mundial de vehículos ligeros, que se espera que supere los 92 millones de unidades anuales para 2027, proporciona el volumen mínimo sobre el que se basa este crecimiento.[3].

Una transición entre tecnología de materiales está remodelando el mercado de llantas para ruedas automotrices. Los diseños tradicionales de acero prensado que dominaron los segmentos económicos durante décadas están perdiendo terreno constantemente frente a las llantas de aleación de aluminio moldeadas a presión y moldeadas a baja presión, que ofrecen una reducción de peso de entre un 30% y un 40% por esquina. Los fabricantes de equipos originales están especificando llantas livianas como palanca de cumplimiento de costo cero para los objetivos de emisiones: cada kilogramo eliminado de la masa no suspendida genera ganancias de eficiencia desproporcionadas. La inversión en capacidad de fundición de aleaciones superó los 1.200 millones de dólares en las fundiciones de Asia y el Pacífico entre 2022 y 2024, lo que indica un compromiso estructural a largo plazo.[4][5].

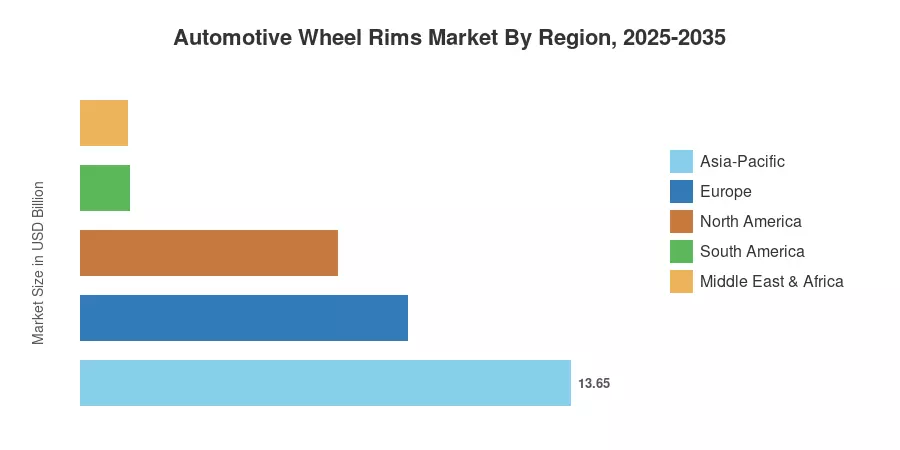

Asia-Pacífico representa aproximadamente el 42% de los ingresos globales, impulsados por la producción combinada de China e India de más de 35 millones de vehículos de pasajeros por año. Europa ocupa la segunda posición más grande con aproximadamente una participación del 28%, respaldada por las tendencias de especificaciones OEM premium en Alemania e Italia. América del Norte (con una participación del 22%) es la tercera región más grande, pero se beneficia del mayor gasto en posventa por vehículo. La región de más rápido crecimiento es Asia-Pacífico, con una CAGR proyectada del 5,9% hasta 2035, a medida que el aumento del ingreso disponible en el sudeste asiático y la India acelera el cambio de llantas de acero a llantas de aleación.

Mercado de llantas para ruedas automotrices: conclusiones clave del informe

Por tipo de material

- Las llantas de aleación de aluminio representan aproximadamente el 58% de los ingresos globales del mercado de llantas para automóviles en 2025, lideradas por la adopción de OEM en las clases de turismos de los segmentos B y C.

- Las ruedas de acero mantienen una presencia significativa en los segmentos de vehículos comerciales y pasajeros básicos, valoradas en aproximadamente 9.800 millones de dólares.

- Las ruedas de polímero reforzado con fibra de carbono (CFRP) son el segmento de materiales de más rápido crecimiento, expandiéndose a una CAGR del 8,2% a medida que los fabricantes de equipos originales de alto rendimiento y lujo las integran en las opciones de fábrica.

Por canal de ventas

- Las ventas de OEM representan aproximadamente el 62% del mercado de llantas para automóviles, lo que refleja la creciente práctica de los OEM de ofrecer múltiples niveles de diseño de ruedas en el momento de la compra del vehículo.

- Se prevé que los canales de posventa alcancen los 20.300 millones de dólares en 2035, impulsados por la cultura de personalización y los paquetes de ruedas y neumáticos del comercio electrónico.

Por región

- Asia-Pacífico lidera el mercado de llantas para automóviles con una participación del 42%, anclado por los grupos chinos de fundición de aluminio en las provincias de Zhejiang y Guangdong.

- El crecimiento de Europa sigue la producción de vehículos premium y la regulación de aligeramiento de la UE.

- La intensidad del mercado de repuestos en América del Norte (con un promedio de 340 dólares por vehículo al año en accesorios relacionados con las ruedas) sostiene una fuerte demanda de reemplazo.

Tamaño y pronóstico del mercado de Llantas para ruedas automotrices (2021-2035)

La investigación primaria y secundaria sustenta la metodología de dimensionamiento del mercado de Llantas para ruedas automotrices. Los datos históricos (2021-2024) se basan en volúmenes de producción de OEM, bases de datos de flujos comerciales y archivos de empresas. Los valores de pronóstico (2026-2035) aplican un modelo ascendente que segmenta la demanda por material, tipo de vehículo, tamaño de llanta y canal de ventas, validado de forma cruzada con indicadores macroeconómicos que incluyen el crecimiento del PIB, la expansión del parque de vehículos y los cronogramas regulatorios.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos de aligeramiento de vehículos |

+1,1% |

Global |

Largo plazo (≥4 años) |

[1][2]

|

| Aumento de la producción mundial de vehículos |

+0,9% |

Asia-Pacífico, América del Norte |

Mediano plazo (2 a 4 años) |

[3] |

| Demanda de ruedas específicas de la plataforma EV |

+0,8% |

Europa, China |

Mediano plazo (2 a 4 años) |

[8] |

| Cultura de personalización del mercado de accesorios |

+0,6% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[11] |

| Tendencia de premiumización y upsizing |

+0,5% |

Global |

Mediano plazo (2 a 4 años) |

[12] |

| Adopción de fabricación avanzada |

+0,4% |

Asia-Pacífico |

Largo plazo (≥4 años) |

[4] |

| Paquetes de neumáticos y ruedas de comercio electrónico |

+0,3% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[13] |

Mandatos de aligeramiento de vehículos

La presión regulatoria es el impulsor estructural más importante del mercado de llantas para ruedas automotrices. El Reglamento (UE) 2023/851 de la Comisión Europea exige una reducción del 55% de CO₂ para los turismos nuevos para 2030 en comparación con los niveles de 2021, lo que exige a los fabricantes de equipos originales reducir el peso de todos los subsistemas. Las ruedas representan entre el 5% y el 7% de la masa total del vehículo; por lo tanto, la sustitución material es uno de los caminos más rápidos hacia el cumplimiento. Las llantas de aleación de aluminio ahorran alrededor de 8 kg por juego en comparación con las de acero prensado, lo que se traduce en una reducción de CO₂ de 1 a 2 g/km por vehículo, una cifra que abarca millones de unidades.[1][14].

Aumento de la producción mundial de vehículos

Según cifras de la OICA, la producción mundial de vehículos ligeros superará los 92 millones de unidades en 2027, regresando de los máximos previos a la pandemia. Cada automóvil requiere al menos cuatro llantas en el momento del ensamblaje, y un número cada vez mayor de fabricantes de equipos originales ofrecen paquetes de ruedas variados como palanca de margen de beneficio. Este viento de cola para la producción es más fuerte en la India, donde la política gubernamental de incentivos vinculados a la producción (PLI) para el sector automotriz ha resultado en más de 8.300 millones de dólares en inversiones comprometidas desde 2021.[3][#9.

Demanda de ruedas específicas para plataformas de vehículos eléctricos

Los vehículos eléctricos de batería imponen requisitos únicos en el diseño de las ruedas. La eficiencia aerodinámica es más importante porque amplía directamente la autonomía: la cubierta Aero Wheel de Tesla en el Model 3 mejoró la autonomía en carretera en aproximadamente un 10%[8]. Las plataformas de vehículos eléctricos también tienden a ser más pesadas, lo que genera una mayor tensión en las llantas y empuja a los fabricantes de equipos originales hacia construcciones de aleación forjada o moldeada por flujo de alta resistencia. A medida que la penetración mundial de los vehículos eléctricos aumente hasta alcanzar el 35% de las ventas de vehículos nuevos para 2030, los ingresos por ruedas específicos de los vehículos eléctricos se convertirán en un segmento importante dentro del mercado de llantas para ruedas automotrices.[15].

Cultura de personalización del mercado de accesorios

La cultura automovilística impulsada por las redes sociales (particularmente en plataformas como Instagram y YouTube) ha transformado las actualizaciones de ruedas en el mercado de accesorios de un nicho de entusiastas a un comportamiento de consumo generalizado. Los datos del SEMA de EE. UU. indican que los paquetes de ruedas y neumáticos representan la segunda categoría de accesorios del mercado de repuestos más grande por ingresos, superando los 7.500 millones de dólares a nivel nacional en 2024. Esta tendencia se está expandiendo a los mercados emergentes donde la demografía más joven impulsa el gasto en personalización.[11][13].

Análisis de impacto de restricciones

Los impactos de restricción a continuación son estimaciones direccionales de los vientos en contra que moderan la CAGR del mercado de llantas para automóviles. No se restan linealmente de los impactos del conductor; la CAGR neta refleja el equilibrio de todas las fuerzas.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Volatilidad del precio del aluminio |

–0,4% |

Global |

Corto plazo (≤2 años) |

[16] |

| Importaciones falsificadas y de subespecificaciones |

–0,3% |

Asia-Pacífico, MEA |

Mediano plazo (2 a 4 años) |

[17] |

| Ciclos extendidos de sustitución de vehículos |

–0,3% |

Europa, América del Norte |

Largo plazo (≥4 años) |

[10] |

| Alto coste de herramientas para nuevos diseños. |

–0,2% |

Global |

Mediano plazo (2 a 4 años) |

[4] |

| Aranceles comerciales sobre productos de aluminio |

–0,2% |

América del norte |

Corto plazo (≤2 años) |

[18] |

Volatilidad del precio del aluminio

Los precios del aluminio de la LME fluctuaron entre 2.100 y 2.800 dólares por tonelada métrica de 2023 a 2024, lo que provocó inestabilidad en los márgenes de los productores de ruedas que contratan con fabricantes de equipos originales a precios fijos con meses de antelación. Las fundiciones pequeñas y medianas de India y Turquía son particularmente vulnerables porque carecen de las sofisticadas capacidades de cobertura de las empresas multinacionales. Esta volatilidad inhibe la inversión en capacidad y puede provocar retrasos en las transiciones de líneas de productos en el mercado de llantas para ruedas automotrices.[16].

Importaciones falsificadas y de subespecificaciones

Las réplicas de ruedas que se asemejan a diseños premium pero que carecen de las certificaciones de seguridad JWL, VIA o TÜV siguen siendo un problema crónico, particularmente en regiones sensibles a los precios en el Sudeste Asiático, Medio Oriente y partes de América Latina. Las asociaciones industriales estiman que las llantas falsificadas representan entre el 8% y el 12% de las ventas de unidades del mercado de repuestos en estos lugares, lo que reduce el poder de fijación de precios de los productores de marca y socava la confianza de los consumidores.[17].

Oportunidades de mercado de llantas para automóviles

Ruedas aerooptimizadas para vehículos eléctricos de batería

Cada mejora del 1% en el coeficiente de resistencia aerodinámica añade aproximadamente de 3 a 5 km de autonomía de los vehículos eléctricos en el mundo real. Los diseños de ruedas con cubiertas parciales, geometrías de radios planos y características integradas de canalización de aire son una forma económica para que los OEM amplíen el alcance sin agregar capacidad de la batería. Este nicho de diseño abre una oportunidad de precios premium dentro del mercado de llantas para ruedas automotrices.[8].

Economía circular del aluminio reciclado

El Instituto Internacional del Aluminio proyecta que el aluminio secundario (reciclado) constituirá el 50% del suministro mundial para 2030, en comparación con el 33% en 2020. Los fabricantes de ruedas que establecen asociaciones de reciclaje de circuito cerrado con desguaces y procesadores de vehículos al final de su vida útil pueden asegurar ventajas en costos de materia prima de entre un 15% y un 20% en comparación con el aluminio primario, al tiempo que cumplen con los requisitos del cuadro de mando de sustentabilidad de los OEM.[19].

Plataformas de posventa directas al consumidor

La penetración del comercio electrónico en el mercado de repuestos de ruedas y neumáticos se mantiene por debajo del 15% a nivel mundial, muy por detrás de categorías como frenos y filtros. Las plataformas que combinan herramientas de ajuste virtual basadas en AR con comprobaciones de compatibilidad garantizadas centradas en el centro pueden capturar participación de los minoristas tradicionales. Este cambio de canal es un espacio en blanco al que se puede acceder en el mercado de llantas para automóviles para marcas nativas digitales.[13].

Premiumización de los mercados emergentes

Se espera que el mercado de vehículos de pasajeros de la India supere los 5,5 millones de unidades anualmente para 2028, y la participación de los SUV supere el 55%. Los SUV generalmente se envían con llantas de aleación de 17 pulgadas o más, en comparación con las llantas de acero de 15 pulgadas de los sedanes, lo que aumenta sustancialmente los ingresos por llantas por vehículo. Se observan dinámicas similares en Brasil, Indonesia y Tailandia.[9][3].

Llantas inteligentes y con sensor integrado

La integración del sistema de monitoreo de presión de neumáticos (TPMS) directamente en la arquitectura de las llantas, junto con acelerómetros integrados para análisis de la superficie de la carretera, representa una nueva frontera de creación de valor. Los fabricantes de equipos originales que persiguen estrategias de vehículos definidas por software están evaluando llantas preparadas para sensores que envían datos a las computadoras centrales del vehículo, desbloqueando servicios basados en suscripción en torno al mantenimiento predictivo.[20].

Perspectivas futuras del mercado de llantas para ruedas automotrices

La electrificación y la revolución de las aero-ruedas

Se prevé que la flota mundial de vehículos eléctricos supere los 250 millones de vehículos en 2030, según estimaciones de la AIE[15]. Cada plataforma de vehículos eléctricos presenta limitaciones únicas en el diseño de las ruedas: los pesos en vacío más elevados exigen índices de carga más altos, mientras que la ansiedad por la autonomía empuja a los fabricantes de equipos originales hacia diseños de radios cerrados aerodinámicamente optimizados. Esta ola de electrificación remodelará el mercado de llantas para automóviles al elevar el contenido de ingeniería por rueda y permitir precios superiores.

Fabricación Avanzada e Industria 4.0

Los procesos de conformación por flujo, forjado rotatorio y forjado híbrido están reduciendo el peso y el costo simultáneamente, una combinación poco común en los componentes automotrices. El control de calidad del gemelo digital y la programación del mantenimiento de matrices impulsada por IA están reduciendo las tasas de desechos por debajo del 3% en las principales fundiciones asiáticas. Estos avances reducen las barreras para que los proveedores de nivel medio compitan según las especificaciones con los actores establecidos en el mercado de llantas para ruedas automotrices.[4].

Sostenibilidad y cadenas de suministro de materiales circulares

La certificación ASI (Aluminium Stewardship Initiative) se está convirtiendo de facto en un requisito de adquisición de los OEM. Para 2030, los principales fabricantes de automóviles, incluidos BMW y Volvo, se han comprometido a obtener al menos un 50 % de aluminio reciclado para componentes no estructurales, incluidas las ruedas. Este cambio hacia la circularidad recompensará a los fabricantes con sistemas de recuperación de chatarra de circuito cerrado y penalizará a quienes dependen del suministro de fundición primaria.[19][14].

Conectividad e integración Smart-Rim

Más allá de la función estructural, las llantas se están convirtiendo en plataformas de sensores. Los TPMS integrados, galgas extensométricas y chips de autenticación habilitados para NFC con fines antifalsificación están añadiendo contenido electrónico a un producto tradicionalmente mecánico. El mercado de llantas para ruedas automotrices verá una convergencia cada vez mayor con el ecosistema más amplio de vehículos definidos por software a medida que los OEM busquen flujos de datos de cada componente giratorio.[20].

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| Asia-Pacífico |

42% de participación global |

Ampliación de la capacidad de fundición; Adopción de vehículos eléctricos; Crecimiento OEM nacional |

| Europa |

28% de participación global |

Especificación de ruedas premium; Cumplimiento de emisiones de la UE |

| América del norte |

USD 7.15 B (2025) |

Profundidad del mercado de accesorios; ampliación del tamaño de camiones/SUV; Cumplimiento de CAFÉ |

| Sudamerica |

CAGR 4,2% (2026-2035) |

Penetración de los SUV; incentivos para asambleas locales |

| Medio Oriente y África |

USD 1.30 B (2025) |

Construcción de infraestructura; renovación de flota de vehículos comerciales |

| Total |

USD 32.5 B (2025) |

— |

El mercado de llantas para ruedas automotrices exhibe una jerarquía regional alineada con la producción, con Asia-Pacífico dominando tanto la oferta como la demanda. El desempeño regional varía marcadamente según la concentración de la producción de vehículos, la madurez del mercado de posventa y la postura regulatoria hacia el aligeramiento.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

52% de los ingresos regionales |

El mayor productor de vehículos del mundo; cadena de suministro de aluminio integrada |

| India |

CAGR 7.1% |

esquema PLI; cambio de mezcla de SUV; construcción de fundición de aleaciones nacionales |

| Japón |

USD 2.1 B |

Especificaciones OEM premium de Toyota, Honda, Nissan |

| Corea del Sur |

8% de la participación regional |

Estandarización de la plataforma Hyundai-Kia |

| Resto de Asia-Pacífico |

CAGR 6.4% |

Corredores de producción de vehículos de la ASEAN en Tailandia e Indonesia |

El dominio de China en el mercado de llantas para automóviles de Asia y el Pacífico se debe a grupos de llantas de aluminio integradas verticalmente: solo la provincia de Zhejiang alberga más de 40 fundiciones a gran escala que exportan a fabricantes de equipos originales de Europa y América del Norte. India es el mercado a nivel nacional de más rápido crecimiento a nivel mundial, impulsado por la asignación PLI del gobierno de 25.938 millones de rupias para el sector de componentes de automóviles y la rápida expansión de la demanda de SUV por parte de compradores primerizos en ciudades de nivel 2 y 3.[9][3].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

32% de los ingresos regionales |

Programas de ruedas premium de BMW, Mercedes-Benz y VW |

| Francia |

USD 1.5 B |

Volumen Renault-Stellantis; Equipamiento integrado Michelin |

| Reino Unido |

CAGR 4.4% |

Adopción de aleaciones impulsada por incentivos para vehículos eléctricos |

| Italia |

14% de la participación regional |

Herencia OEM de lujo/superdeportivo; cultura de diseño del mercado de accesorios |

| Resto de Europa |

USD 2.6 B |

Ampliación de la planta de montaje de Europa del Este |

El mercado europeo de llantas para automóviles está determinado por el sesgo del continente hacia los vehículos premium. Los fabricantes de automóviles alemanes ofrecen habitualmente de tres a cinco opciones de diseño de ruedas por modelo, cada una de las cuales conlleva un aumento del margen de entre 400 y 1.200 euros por juego en la etapa de configuración. La revisión del Reglamento sobre vehículos al final de su vida útil de la UE (2023) incentiva aún más los diseños de ruedas monomateriales reciclables, favoreciendo el aluminio frente a las construcciones de materiales mixtos.[1][14].

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

78% de los ingresos regionales |

Normas CAFÉ; mercado de repuestos robusto; Dominio de camiones/SUV |

| Canadá |

CAGR 4.0% |

Objetivos de emisiones federales alineados; demanda de ruedas en climas fríos |

| México |

USD 0.7 B |

Nearshoring del ensamblaje de OEM; fundiciones orientadas a la exportación |

El mercado norteamericano de llantas para automóviles se distingue por el mayor gasto en posventa por vehículo a nivel mundial. Las camionetas y SUV de tamaño completo, que representan más del 60% de las ventas de vehículos nuevos en Estados Unidos, se envían cada vez más con llantas de aleación de más de 20 pulgadas como equipo estándar, una tendencia en las especificaciones que infla los precios de venta promedio. Los estándares CAFE finalizados en 2024 con un objetivo de 49 mpg para el año modelo 2026 refuerzan la demanda de los OEM de soluciones de ruedas livianas[2][11].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

68% de la participación regional |

Mayor productor regional de vehículos; Programa sucesor de INOVAR-AUTO |

| Argentina |

CAGR 4.5% |

Crecimiento del ensamblaje de CKD |

| Resto de Sudamérica |

USD 0.25 B |

Demanda de reemplazo dependiente de las importaciones |

Brasil es el ancla del mercado de llantas para automóviles de América del Sur. La política industrial Rota 2030 ofrece incentivos fiscales para los fabricantes de automóviles que cumplan los parámetros de eficiencia energética, promoviendo indirectamente la adopción de llantas de aleación como estrategia de reducción de peso. La producción nacional de ruedas sigue concentrada en el estado de São Paulo, y Maxion Wheels opera las instalaciones de llantas de acero y aleación más grandes de la región.[21].

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

30% de los ingresos regionales |

Localización automotriz Visión 2030 |

| Emiratos Árabes Unidos |

CAGR 5.0% |

Densidad de vehículos de lujo; cultura del mercado de accesorios |

| Sudáfrica |

USD 0.28 B |

Centro de montaje regional para Toyota y BMW |

| Resto de MEA |

25% de la participación regional |

Reposición de flotas en corredores logísticos |

El mercado de llantas para automóviles de Oriente Medio y África es pequeño en términos absolutos, pero crece de manera constante. El objetivo de Visión 2030 de Arabia Saudita de localizar el 50% del contenido de valor agregado de los vehículos para 2030 ha atraído inversiones en componentes de ruedas de Citic Dicastal y otros fabricantes asiáticos que establecen producción en NEOM y Ras Al Khair.[22].

Segmentación del mercado de llantas para ruedas automotrices

Por tipo de material

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Aleación de aluminio |

58% de cuota de mercado |

Mandatos de aligeramiento del OEM; versatilidad estética |

| Acero |

USD 9.8 B (2025) |

Ventaja de costes en vehículos comerciales y coches económicos. |

| Fibra de Carbono (CFRP) |

CAGR 8.2% |

Adopción de OEM de rendimiento y lujo |

| Magnesio y otros |

8% de cuota de mercado |

Cruce de deportes de motor; nicho ultra premium |

Las llantas de aleación de aluminio dominan el mercado de llantas para automóviles porque abordan las prioridades duales de los OEM: reducción de peso y diferenciación de diseño. La fundición a presión a baja presión sigue siendo el método de producción más común, pero la conformación por flujo está ganando participación por su capacidad de producir secciones de barril más delgadas y resistentes a un costo competitivo. Los fabricantes de equipos originales especifican cada vez más llantas de aleación moldeadas en modelos de vehículos de gama media donde las soluciones forjadas siguen siendo demasiado caras para estandarizarlas.

Las ruedas de acero conservan un papel estructural en segmentos donde el costo por unidad supera la estética, en particular los camiones pesados, los autobuses y los vehículos de pasajeros de menos de 15.000 dólares en los mercados emergentes. La participación del acero ha disminuido de aproximadamente el 40% en 2015 a aproximadamente el 30% en 2025, pero los ingresos absolutos siguen siendo sustanciales debido a los largos ciclos de reemplazo del segmento de vehículos comerciales y al tamaño de la flota global que supera los 300 millones de camiones pesados y medianos.[10].

Por tipo de vehículo

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Turismos |

65% de cuota de mercado |

Dominio del volumen; Configuradores de opciones de ruedas múltiples |

| Vehículos Comerciales |

USD 7.8 B (2025) |

Requisitos de durabilidad de la flota; Especificaciones de llantas compatibles con recauchutado |

| Vehículos de dos ruedas |

CAGR 5.5% |

Creciente motorización en India y el Sudeste Asiático |

Los automóviles de pasajeros son la columna vertebral de los ingresos del mercado de llantas para automóviles y consumen más de cuatro mil millones de unidades de llantas en todo el mundo al año, si se incluyen los reemplazos del mercado de accesorios. El cambio hacia los SUV y crossovers dentro del segmento de pasajeros es particularmente significativo: estos vehículos generalmente requieren llantas de 17 a 20 pulgadas en comparación con el rango de 14 a 16 pulgadas común en los sedanes, lo que aumenta directamente los precios de venta promedio entre un 25% y un 40% por juego.

Por canal de ventas

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| OEM |

62% de participación en los ingresos |

Crecimiento de especificaciones ajustadas a fábrica; paquetes de opciones de varios niveles |

| Mercado de accesorios |

CAGR 5.3% |

Cultura de personalización; paquetes de ruedas y neumáticos de comercio electrónico |

Los canales OEM dominan la mayor parte del mercado de llantas para automóviles por ingresos porque los volúmenes de producción de vehículos nuevos se traducen directamente en pedidos de ruedas garantizados. Sin embargo, el mercado de repuestos está creciendo más rápido a medida que las plataformas digitales reducen la fricción en el proceso de selección de accesorios y permiten a los consumidores obtener una vista previa de los diseños de ruedas de sus modelos de vehículos específicos antes de comprarlos.[13].

Evaluación comparativa competitiva

El mercado de llantas para automóviles está moderadamente fragmentado, con un índice Herfindahl-Hirschman (HHI) estimado por debajo de 800. Los cinco principales actores controlan colectivamente aproximadamente entre el 30% y el 35% de los ingresos globales. La competencia se produce en dos ejes: escala impulsada por los costos en el suministro de OEM y diferenciación impulsada por la marca en los canales del mercado de posventa. Los especialistas regionales coexisten con los actores globales, y la integración vertical (desde la fundición de aluminio hasta la rueda terminada) es un foso competitivo cada vez mayor.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave para el mercado de llantas para ruedas automotrices |

Posicionamiento Estratégico |

| Cítico Dicastal |

~7–10% |

Llantas de aleación fundidas y moldeadas para fabricantes de equipos originales (OEM) globales |

La mayor planta de ruedas del mundo en un solo sitio; Líder exportador de China |

| Ruedas Maxion |

~5–8% |

Llantas de acero y aleación; llantas de vehículos comerciales |

La huella de fabricación geográfica más amplia |

| Industrias superiores |

~4–6% |

Aleación fundida y moldeada por flujo; Enfoque OEM de América del Norte |

Abastecimiento de aluminio integrado verticalmente |

| Grupo Ronal |

~3–5% |

Llantas de aleación de primera calidad; Proveedor OEM europeo de primer nivel |

Dirigido por el diseño; Fuertes relaciones con los OEM alemanes. |

| Corporación Enkei |

~3–5% |

Llantas de aleación forjadas y moldeadas por flujo |

Patrimonio del automovilismo; canalización de transferencia de tecnología |

| Arconico (Howmet) |

~2–4% |

Ruedas de camión de aluminio forjado. |

Enfoque en vehículos comerciales; El legado de la marca Alcoa |

| BBS GmbH |

~1–3% |

Ruedas monobloque forjadas; linaje del automovilismo |

OEM de deportes de motor y posventa ultra premium |

| Borbet GmbH |

~2–4% |

Llantas de aleación fundida; Suministro de volumen europeo |

Posicionamiento en el mercado medio; Fuerte negocio del Grupo VW |

| Iochpe-Maxion |

~2-3% |

Acero y aleaciones; Líder del mercado sudamericano |

Dominio regional en Brasil |

| Wanfeng Auto Holding |

~2–4% |

Llantas de aleación fundida; suministro global de OEM |

Ampliación agresiva de la capacidad; adquirió la rueda Delphi |

Noticias y desarrollos recientes

- Enero de 2026: Maxion Wheels dijo que la producción de ruedas para camiones de aluminio forjado comenzará en enero de 2026 en su nueva planta en Manisa, Turquía.

- Junio de 2025: Uno Minda abrió una instalación totalmente nueva de llantas de aleación en Kharkhoda, Haryana, para satisfacer la creciente demanda de llantas premium por parte de los fabricantes de equipos originales de la India.

- Junio de 2025: Uno Minda abrió una instalación totalmente nueva de llantas de aleación en Kharkhoda, Haryana, para satisfacer la creciente demanda de llantas premium por parte de los fabricantes de equipos originales de la India.

Mercado Llantas para ruedas automotrices: alcance y metodología del informe

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de llantas para ruedas automotrices que cubre canales OEM y de posventa |

| Período de estudio |

2021-2035 |

| Año base |

2025 |

| Período de pronóstico |

2026-2035 |

| CAGR |

4,8% (2026-2035) |

| Tamaño del mercado (2025) |

USD 32.5 Billion |

| Tamaño del mercado (2035) |

USD 52.0 Billion |

| Segmento de más rápido crecimiento |

Ruedas de fibra de carbono (CFRP) por material; Asia-Pacífico por región |

| Empresas perfiladas |

10 actores importantes, incluidos Citic Dicastal, Maxion Wheels, Superior Industries y Ronal Group |

| Moneda de valoración |

USD (dólares constantes de 2025) |