Resumen del mercado de tecnología de carbón limpio

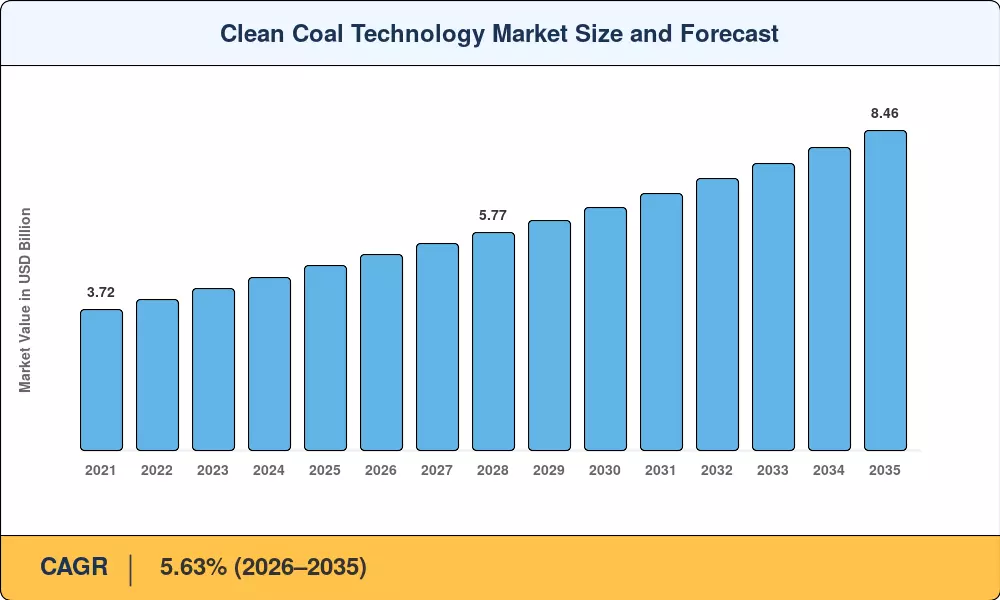

El mercado de tecnología del carbón limpio alcanzó un valor estimado de 4,89 mil millones de dólares en 2025 y se prevé que crezca de 5,17 mil millones de dólares en 2026 a 8,46 mil millones de dólares en 2035, registrando una tasa compuesta anual del 5,63% durante el período previsto. El endurecimiento de las regulaciones sobre emisiones en las economías de la OCDE y no pertenecientes a la OCDE (incluido el crédito fiscal ampliado del 45T de EE. UU. por un valor de hasta 85 dólares por tonelada de CO₂ secuestrado y el precio del carbono del Sistema de Comercio de Emisiones de la UE que supera los 70 euros por tonelada) está canalizando capital hacia sistemas de captura de carbón y poscombustión más limpios.[1][2].

Un cambio generacional en la infraestructura eléctrica alimentada por carbón está en marcha. Las unidades subcríticas heredadas, que todavía representan aproximadamente el 40% de la flota mundial de carbón, están siendo reemplazadas o modernizadas con calderas supercríticas y ultrasupercríticas que impulsan la eficiencia térmica más allá del 45%. La Agencia Internacional de Energía estima que convertir todas las plantas subcríticas a tecnología de alta eficiencia y bajas emisiones podría reducir la producción global de CO₂ en 2 gigatoneladas al año.[3]. Mientras tanto, las modernizaciones de la captura, utilización y almacenamiento de carbono están ampliando la vida económica de las plantas de mediana edad que, de otro modo, se enfrentarían a una jubilación anticipada, liberando un estimado de entre 12 y 18 mil millones de dólares en pérdidas evitadas de activos abandonados en Asia y América del Norte hasta 2035.[4].

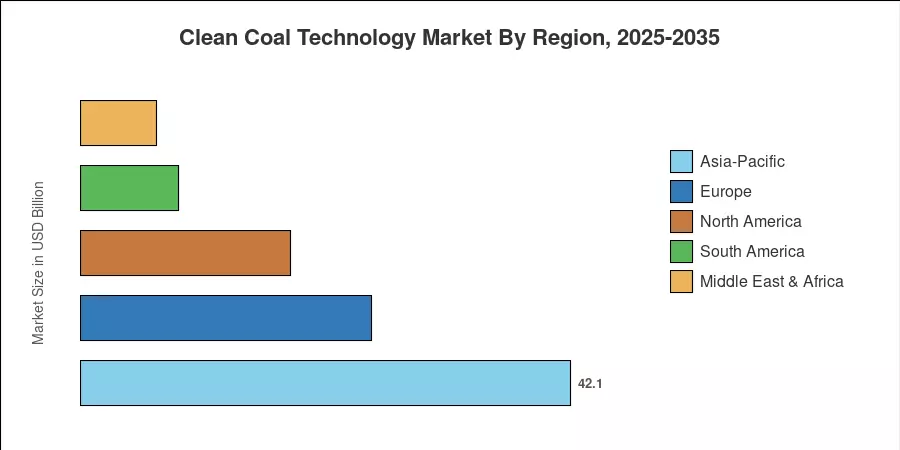

Desde un punto de vista geográfico, el mercado de tecnología del carbón limpio está anclado en Asia-Pacífico, que generó aproximadamente el 42,1% de los ingresos globales en 2025, impulsado por agresivos programas de modernización de flotas de carbón en China e India. América del Norte está en camino de registrar la CAGR regional más rápida del 7,47% entre 2026 y 2035, respaldada por estructuras de incentivos federales y mandatos de descarbonización industrial. Europa ocupó el segundo lugar con aproximadamente el 25,0%, donde las normas taxonómicas de la UE siguen impulsando los activos de carbón restantes hacia configuraciones listas para su captura.[5]. La próxima década dependerá de la rapidez con la que los mecanismos de financiación se adapten a la preparación técnica de los sistemas de combustión y captura de próxima generación.

Conclusiones clave del informe

• Por tecnología

- Los sistemas supercríticos representaron aproximadamente el 47,5 % del mercado de tecnología del carbón limpio en 2025, lo que refleja una amplia adopción en las flotas de carbón asiáticas y europeas.

- Se espera que la tecnología ultrasupercrítica registre una CAGR del 15,8% hasta 2035, lo que la convertirá en el segmento de combustión de más rápido crecimiento.

-

Combustión en lecho fluidizado circulanteestá ganando terreno en aplicaciones industriales de co-combustión, con una demanda que aumenta constantemente en los sectores verticales de uso final de cemento y productos químicos.

• Por componente

- Los equipos representaron el 76,2% de la cuota de mercado de tecnología de carbón limpio en 2025, abarcando calderas, turbinas y hardware de control de emisiones.

- Se pronostica que los servicios, incluidos ingeniería, adquisiciones, construcción y mantenimiento, se expandirán a una tasa compuesta anual del 8,55% hasta 2035 a medida que crezca la base instalada.

• Por usuario final

- Las empresas de energía representaron el 78,8% del mercado de tecnología de carbón limpio en 2025, lo que subraya la dependencia del sector de la generación de carbón a escala de red.

- Se prevé que las aplicaciones de hierro y acero registren el crecimiento más rápido de usuarios finales con una tasa compuesta anual del 9,05%, impulsada poralto hornomandatos de reducción de emisiones.

• Por región

- Asia-Pacífico lideró los ingresos globales con una participación del 42,1% en 2025, respaldada por la expansión de la flota en China e India.

- Se prevé que América del Norte registre la CAGR regional más alta con un 7,47% entre 2026 y 2035.

Tamaño del mercado y pronóstico (2021-2035)

El marco de estimación patentado de Market Research Future combina análisis de capacidad a nivel de planta de abajo hacia arriba, datos comerciales de importación y exportación para equipos clave de combustión y captura e investigación secundaria validada de agencias gubernamentales de energía, presentaciones anuales de OEM y bases de datos de proyectos de bancos multilaterales de desarrollo.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos de reducción de emisiones y fijación de precios del carbono |

~22% |

Global |

Corto plazo (≤2 años) |

[1] |

| Economía de modernización de CCUS e incentivos 45Q |

~20% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[2] |

| Expansión de la flota supercrítica/USC en Asia |

~18% |

Asia-Pacífico |

Mediano plazo (2 a 4 años) |

[3] |

| Digitalización de plantas y controles basados en IA |

~14% |

Global |

Largo plazo (≥4 años) |

[12] |

| Requisitos de confiabilidad de la energía de carga base |

~12% |

Asia-Pacífico, MEA |

Corto plazo (≤2 años) |

[13] |

| Descarbonización industrial en acero y cemento |

~9% |

Europa, Asia-Pacífico |

Largo plazo (≥4 años) |

[14] |

| Financiamiento de bancos multilaterales de desarrollo |

~5% |

América del Sur, MEA |

Mediano plazo (2 a 4 años) |

[15] |

Mandatos de reducción de emisiones y fijación del precio del carbono

Los gobiernos de todo el mundo están aumentando los costos del carbono, creando un incentivo financiero directo para mejorar los activos de carbón. El precio del carbono del RCDE UE promedió 73 EUR por tonelada en 2024, mientras que la legislación federal de Canadá alcanzará los 170 CAD por tonelada en 2030.[1]. Estas señales de precios hacen que el costo de capital incremental de las conversiones supercríticas y las modernizaciones de captura sean económicamente recuperables en un plazo de 5 a 7 años para unidades de tamaño mediano, acelerando el mercado de tecnología de carbón limpio en todas las jurisdicciones reguladas.

Economía de modernización de CCUS e incentivos fiscales

Los modelos de financiación de proyectos para plantas de carbón equipadas con captura fueron alterados significativamente por la Ley de Reducción de la Inflación de EE. UU., que aumentó el crédito del 45T a 85 dólares por tonelada de CO2 almacenado geológicamente y a 60 dólares por tonelada para rutas de consumo.[2]. Se está creando un corredor de certeza política mediante marcos de incentivos comparables en el modelo de negocio de captura de carbono del Reino Unido y el crédito fiscal a la inversión para la captura de carbono de Canadá. Entre 2026 y 2035, se espera que el mercado de tecnologías de carbón limpio reciba un total de 40 mil millones de dólares en inversiones CCUS[8].

Expansión de flotas supercríticas y ultrasupercríticas

El 14º Plan Quinquenal de China exige que toda la nueva capacidad de carbón opere en condiciones supercríticas o de mayor vapor, mientras que el Plan Nacional de Electricidad de la India apunta a retirar 25 GW de capacidad subcrítica para 2032.[3][5]. Estos mandatos amplían directamente el mercado direccionable para calderas, turbinas y equipos auxiliares de alta eficiencia vendidos en el Mercado de Tecnología del Carbón Limpio.

Digitalización de plantas y controles basados en IA

gemelo digitalLas plataformas y la optimización de la combustión basada en el aprendizaje automático pueden mejorar las tasas de calor entre un 1,5% y un 3,0%, lo que se traduce en ahorros significativos en los costos de combustible y reducciones de emisiones.[12]. Los primeros usuarios en Japón y Corea del Sur informan períodos de recuperación inferiores a 18 meses para las modernizaciones de control de IA, lo que fortalece el argumento comercial para una modernización más amplia de las plantas y respalda el crecimiento en el mercado de tecnología de carbón limpio.

Análisis de impacto de restricciones

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Competitividad de los costes de las energías renovables |

~-28% |

Global |

Largo plazo (≥4 años) |

[16] |

| Retiro de capital del carbón impulsado por criterios ESG |

~-25% |

Europa, América del Norte |

Corto plazo (≤2 años) |

[17] |

| Barreras de permisos y licencias sociales para CCUS |

~-20% |

Europa, América del Norte |

Mediano plazo (2 a 4 años) |

[18] |

| Altos costos de capital iniciales para las modernizaciones de la USC |

~-15% |

América del Sur, MEA |

Mediano plazo (2 a 4 años) |

[19] |

| Riesgo de bloqueo tecnológico y preocupación por los activos abandonados |

~-12% |

Global |

Largo plazo (≥4 años) |

[20] |

Competitividad de los costos de las energías renovables

Los costos nivelados no subsidiados de la energía solar fotovoltaica cayeron por debajo de 30 USD/MWh en ubicaciones óptimas para 2024, y la energía eólica terrestre es competitiva a 25-45 USD/MWh en la mayoría de las geografías.[16]. Esta trayectoria de costos presiona la justificación económica de activos de carbón nuevos o modernizados, particularmente donde el almacenamiento de baterías a escala de red está madurando. El mercado de tecnología del carbón limpio enfrenta el viento en contra más persistente debido a este cambio secular.

Retiro de capital impulsado por ESG

Más de 150 instituciones financieras globales han adoptado políticas de exclusión del carbón desde 2020, gestionando colectivamente más de 40 billones de dólares en activos.[17]. El acceso restringido a la financiación de proyectos eleva el costo promedio ponderado del capital para las mejoras de los activos de carbón y limita el ritmo de modernización de la flota, especialmente en mercados que dependen de los préstamos internacionales para el desarrollo de infraestructura.

Barreras en materia de permisos y licencias sociales

Debido a las preocupaciones sobre la responsabilidad del almacenamiento subterráneo y la oposición de la comunidad local, los proyectos CCUS tienen procedimientos de obtención de permisos prolongados, que en promedio duran entre 3 y 5 años en los Estados Unidos y más en algunas partes de Europa.[18]. La toma de decisiones en el mercado de tecnologías de carbón limpio se ve ralentizada por estos retrasos, que también reducen la ventana de inversión para modernizaciones de captura.

Oportunidades de mercado de tecnología de carbón limpio

Captura de carbono industrial en acero y cemento

Las siderúrgicas y los productores de cemento representan en conjunto aproximadamente el 15% de las emisiones globales de CO₂, y ambos sectores enfrentan parámetros de referencia de intensidad de carbono cada vez más estrictos en virtud del Mecanismo de Ajuste de Carbono en Frontera de la UE.[14]. La modernización de altos hornos y hornos de clinker con módulos de captura de oxicombustible o poscombustión representa una oportunidad de alto crecimiento que extiende el mercado de tecnología de carbón limpio más allá de su base tradicional de servicios públicos.

Modernización de flotas de mercados emergentes

Las naciones del sudeste asiático (Vietnam, Indonesia y Filipinas) operan flotas de carbón jóvenes pero ineficientes, con una edad promedio de 10 a 15 años. La financiación multilateral a través del Mecanismo de Transición Energética del Banco Asiático de Desarrollo y las Asociaciones para una Transición Energética Justa podrían desbloquear entre 8.000 y 12.000 millones de dólares para mejoras de eficiencia entre 2026 y 2035.[15]. Esto representa una geografía en gran medida sin explotar para el mercado de tecnología del carbón limpio.

Optimización del rendimiento digital como servicio

Los fabricantes de equipos originales y los proveedores de software independientes ofrecen cada vez más plataformas de seguimiento de emisiones, mantenimiento predictivo y ajuste de combustión impulsado por IA en modelos de suscripción. Este cambio de ventas únicas de equipos a acuerdos de servicios de ingresos recurrentes expande el mercado al que se dirige y crea relaciones más estrechas con los clientes dentro del Mercado de Tecnología del Carbón Limpio.

Coignición de hidrógeno y mezcla de amoníaco

Con el objetivo de lograr una mezcla del 20 % de amoníaco para 2030, el Fondo de Innovación Verde de Japón ha reservado 300 mil millones de yenes para pruebas de cocombustión de amoníaco en centrales eléctricas alimentadas con carbón.[21]. Una ampliación exitosa crearía una vía tecnológica paralela que mantuviera la infraestructura actual de calderas y al mismo tiempo redujera las emisiones de las chimeneas, creando una nueva categoría de productos en el mercado de tecnología de carbón limpio.

Monetización de datos a través de registros de crédito de emisiones

Las plantas equipadas con monitoreo continuo de emisiones y sistemas de captura verificados pueden generar créditos de carbono negociables en mercados voluntarios y de cumplimiento. A medida que aumentan los precios del crédito, estos flujos de ingresos basados en datos mejoran la TIR del proyecto y atraen capital privado al mercado de tecnología del carbón limpio.

Perspectivas futuras del mercado de tecnología de carbón limpio

Operaciones de plantas autónomas impulsadas por IA

Se espera que la optimización de la combustión basada en IA se utilice en el 35% de las plantas de carbón supercríticas y USC en todo el mundo para 2030, frente a menos del 10% en 2025.[12]. Para maximizar la eficiencia y al mismo tiempo reducir las emisiones de NOₓ y partículas, estos sistemas modifican continuamente las relaciones aire-combustible, la secuencia de los sopladores de hollín y las temperaturas del vapor. La distinción entre productores de equipos y proveedores de plataformas tecnológicas se volverá cada vez más confusa a medida que el mercado de tecnología de carbón limpio incorpore el valor del software junto con el hardware.

CCUS Hub y Economía de Clústeres

La transición de proyectos de captura independientes a configuraciones de centros y clústeres de múltiples fuentes, donde múltiples emisores comparten infraestructura de transporte y almacenamiento, reducirá los costos de captura por tonelada en aproximadamente un 30% a un 40% para 2032.[8]. Proyectos como el corredor CCS de la Costa del Golfo de EE. UU. y la red Northern Lights en Noruega están demostrando este modelo, y el Mercado de Tecnología del Carbón Limpio se beneficiará a medida que la economía del centro haga viable la captura para los emisores más pequeños.

Vías de transición hidrógeno-carbón

La gasificación del carbón combinada con la captura de carbono para producir hidrógeno azul representa una tecnología puente que reutiliza la infraestructura de carbón existente para una economía del hidrógeno. La AIE proyecta que el hidrógeno azul podría abastecer entre el 10% y el 15% del consumo mundialdemanda de hidrógenopara 2035, siempre que las tasas de captura superen el 90%[25]. Esta vía sostiene directamente la demanda dentro del Mercado de Tecnología del Carbón Limpio incluso cuando la combustión directa de carbón para generar electricidad disminuye en algunas regiones.

Informes ESG e inversiones alineadas con la taxonomía

La Taxonomía de Finanzas Sostenibles de la UE y marcos de clasificación similares en la ASEAN, Japón y Corea del Sur están creando categorías de inversión explícitas para tecnologías de transición, incluido el carbón de alta eficiencia con captura.[17]. A medida que se extienda la divulgación obligatoria de ESG, las empresas que operan activos del Mercado de Tecnología del Carbón Limpio necesitarán datos verificados sobre la intensidad de las emisiones para acceder a financiamiento con etiqueta verde, lo que impulsará la demanda de sistemas integrados de monitoreo, presentación de informes y verificación.

Análisis de participación de mercado regional

| Región |

Participación en los ingresos (2025) |

Temas primarios de inversión |

| Asia-Pacífico |

42.1% |

Expansión de flota, mandatos de la USC, captura industrial |

| Europa |

25.0% |

Cumplimiento del ETS, modernización de plantas, planificación de eliminación gradual |

| América del norte |

18.0% |

Incentivos 45Q, centros CCUS, confiabilidad de carga base |

| Sudamerica |

8.4% |

Diversificación de la generación térmica, financiación multilateral |

| Medio Oriente y África |

6.5% |

Seguridad energética, programas industriales de conversión de carbón en energía |

| Total |

100.0% |

— |

El Mercado de Tecnología del Carbón Limpio abarca cinco regiones principales, cada una de las cuales está determinada por distintos regímenes políticos, demografía de las flotas de carbón y ciclos de inversión.

América del norte

| País |

CAGR (2026-2035) |

Controlador clave |

| A NOSOTROS |

7.82% |

Créditos fiscales del 45T y centros de demostración DOE CCUS |

| Canadá |

6.95% |

Crédito fiscal federal para inversiones en captura de carbono |

| México |

5.10% |

Mejoras en eficiencia de flota de carbón de CFE |

Estados Unidos sigue siendo el principal motor del crecimiento de América del Norte en el mercado de tecnología del carbón limpio, y el DOE otorgará 2.500 millones de dólares a proyectos de centros CCUS regionales solo en 2024.[11]. El Crédito Fiscal a la Inversión paralelo de Canadá para CCUS, que ofrece hasta un 60% de cobertura de costos para equipos de captura, está catalizando proyectos en el corredor industrial de Alberta, mientras que la empresa estatal de servicios públicos de México, CFE, está explorando conversiones supercríticas en sus complejos Petacalco y Carbón II.[22].

Europa

| País |

Participación de los ingresos regionales (2025) |

Controlador clave |

| Alemania |

24.5% |

Ruta de transición del lignito y captura de I+D |

| Reino Unido |

18.2% |

Contratos de modelo de negocio de captura de carbono |

| Francia |

8.9% |

Hoja de ruta de descarbonización industrial |

| Italia |

7.6% |

Proyectos de modernización en Cerdeña y Brindisi |

| España |

6.8% |

Asignaciones del Fondo de Transición Justa |

| Países nórdicos |

5.4% |

BioCCS y captura de residuos para convertirlos en energía |

| Rusia |

15.8% |

Ampliación de la flota siberiana |

| Resto de Europa |

12.8% |

Inversiones del Fondo de Cohesión de la UE Oriental |

El mercado europeo de tecnología limpia del carbón está determinado por el doble imperativo de cumplir los objetivos de la Fase IV del ETS y al mismo tiempo mantener la estabilidad de la red durante la transición renovable. Los grupos CCUS Track-1 y Track-2 del Reino Unido representan una capacidad de captura combinada de más de 20 MtCO₂/año, y la vía de transición del lignito de Alemania incluye fondos federales destinados a demostraciones de captura en Jänschwalde y Schwarze Pumpe.[10][23].

Asia-Pacífico

| País |

Participación de los ingresos regionales (2025) |

Controlador clave |

| Porcelana |

48.5% |

Mandatos de la USC en virtud del 14º Plan Quinquenal |

| India |

22.3% |

Misión Nacional de Tecnologías Limpias del Carbón |

| Japón |

12.8% |

Demostraciones de co-disparo de amoníaco |

| Corea del Sur |

8.1% |

Ruta de transición del carbón del Décimo Plan Básico |

| ASEAN |

5.6% |

Mecanismo de transición energética del BAD |

| Resto de Asia-Pacífico |

2.7% |

Proyectos emergentes de captura industrial |

Asia-Pacífico domina el mercado de tecnología del carbón limpio porque China y la India juntas operan más del 60% de la capacidad mundial alimentada con carbón. La Administración de Energía de China aprobó 106 GW de nueva capacidad de carbón en 2023, casi toda con parámetros supercríticos o superiores, mientras que la Autoridad Central de Electricidad de la India tiene como objetivo el despliegue de calderas USC en 12 próximos emplazamientos totalmente nuevos.[3][5].

Sudamerica

| País |

CAGR (2026-2035) |

Controlador clave |

| Brasil |

5.38% |

La compleja modernización de Jorge Lacerda |

| Argentina |

4.72% |

Ampliación de Río Turbio |

| Resto de Sudamérica |

4.15% |

Proyectos de eficiencia en bocaminas en Colombia y Chile |

La posición de América del Sur en el mercado de tecnologías de carbón limpio es modesta pero creciente. El complejo brasileño Jorge Lacerda, operado por Engie, la central de carbón más grande de América Latina, está evaluando modernizaciones de turbinas supercríticas que podrían extender la vida útil de la planta en 15 años, y los prestamistas multilaterales están estructurando paquetes de financiamiento concesional para mejoras en la reducción de emisiones en toda la región.[15].

Medio Oriente y África

| País |

Participación de los ingresos regionales (2025) |

Controlador clave |

| Sudáfrica |

52.3% |

Recuperación de flota de Eskom y optimización de Medupi/Kusile |

| Arabia Saudita |

12.4% |

Diversificación industrial del carbón a la energía |

| Emiratos Árabes Unidos |

9.8% |

Central eléctrica de carbón limpio de Hassyan |

| Egipto |

8.7% |

Complejo energético Hamrawein |

| Resto de MEA |

16.8% |

Demanda industrial de los mercados emergentes |

Sudáfrica es el ancla del segmento MEA del mercado de tecnología del carbón limpio, donde las problemáticas estaciones supercríticas Medupi y Kusile de Eskom, que representan 9,6 GW de capacidad, están siendo sometidas a programas de remediación financiados en parte a través de la Asociación para la Transición Energética Justa de 8.500 millones de dólares.[24]. La planta Hassyan de 2,4 GW de los Emiratos Árabes Unidos demuestra que incluso los estados del Golfo ricos en hidrocarburos ven un papel para la generación eficiente de carbón en la diversificación de la carga base.

Segmentación del mercado de tecnología de carbón limpio

Por tecnología

| Segmento |

Cuota de mercado (2025) |

Impulsor de la demanda primaria |

| subcrítico |

18.4% |

Modernización y mantenimiento de flota heredada |

| Supercrítico |

47.5% |

Estándar dominante de nueva construcción y conversión |

| Ultrasupercrítico |

15.8% |

Mandatos de eficiencia térmica más alta (>45 %) |

| Combustión en lecho fluidizado circulante |

10.2% |

Flexibilidad de combustible y utilización de carbón de baja calidad. |

| Combustión de oxicombustible |

4.8% |

Demostraciones de combustión listas para capturar |

| Otros |

3.3% |

Ciclo combinado de gasificación integrada y conceptos emergentes |

Los sistemas supercríticos siguen siendo la columna vertebral del mercado de tecnología del carbón limpio porque representan el mejor equilibrio entre confiabilidad comprobada y ganancias significativas de eficiencia con respecto a las unidades subcríticas. Al operar en condiciones de vapor de 24,1 MPa y 565 °C, las calderas supercríticas alcanzan eficiencias térmicas del 38 al 42 %, lo que reduce el consumo de carbón por MWh en aproximadamente un 15 % en comparación con sus predecesoras subcríticas.[3]. Las empresas de servicios públicos de China e India han estandarizado el uso de unidades supercríticas de 660 MW y 800 MW como configuración predeterminada para la nueva capacidad de carbón.

La tecnología ultrasupercrítica empuja las condiciones del vapor por encima de 27,6 MPa y 600 °C, logrando eficiencias térmicas superiores al 45 %. Aunque los costos de capital son entre un 15% y un 20% más altos que los equivalentes supercríticos, el ahorro de combustible y la menor intensidad de emisiones ofrecen una recuperación más rápida en entornos con un alto factor de utilización.[3]. El mercado de tecnología del carbón limpio está viendo una adopción acelerada del USC en Japón, Corea del Sur y la costa de China, donde los costos de importación de combustible magnifican el valor de cada punto porcentual de eficiencia.

Por componente

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Equipo |

76,2% de participación (2025) |

Calderas, turbinas, sistemas de control de la contaminación. |

| Servicios |

8,55% CAGR (2026-2035) |

Contratos EPC, O&M, optimización digital |

El segmento de equipos domina el mercado de tecnología de carbón limpio porque las construcciones nuevas y las modificaciones importantes requieren grandes desembolsos de capital para calderas, turbinas de vapor,sistemas de tratamiento de gases de combustióny módulos CCUS. Sin embargo, los servicios representan el grupo de ingresos de más rápido crecimiento a medida que se expande la base instalada global de unidades supercríticas y USC. Los acuerdos de servicio a largo plazo, las garantías de desempeño y los contratos de digitalización ahora representan una proporción cada vez mayor de los ingresos de los OEM.

Por industria de usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Servicios públicos de energía |

78,8% de participación (2025) |

Generación de carga base a escala de red |

| Hierro y Acero |

9,05% CAGR (2026-2035) |

Mandatos de emisiones de altos hornos |

| Cemento |

USD 0.31 Billion (2025) |

Demostraciones de captura en horno de clinker |

| Productos químicos y fertilizantes |

USD 0.19 Billion (2025) |

Gasificación de carbón a productos químicos |

| Calefacción urbana |

USD 0.12 Billion (2025) |

Redes del norte de China y de Europa del este |

Servicios públicos de energíacontrolan la mayor parte del mercado de tecnología de carbón limpio porque la generación de electricidad a partir de carbón sigue siendo la aplicación más importante de la infraestructura de combustión de carbón a nivel mundial. Los operadores de redes en China, India y el sudeste asiático continúan agregando capacidad supercrítica para satisfacer la demanda de carga base que las energías renovables variables aún no pueden atender las 24 horas del día. Mientras tanto, las aplicaciones de hierro y acero están preparadas para el crecimiento más rápido a medida que el Mecanismo de Ajuste en Frontera de Carbono de la UE obliga a los fabricantes de acero a descarbonizar las operaciones de altos hornos o enfrentar impuestos punitivos sobre las exportaciones.[14].

Evaluación comparativa competitiva

El mercado de tecnología del carbón limpio muestra una baja concentración: los cinco principales actores representan aproximadamente entre el 32% y el 38% de los ingresos globales. El campo competitivo incluye conglomerados diversificados de equipos eléctricos, fabricantes estatales regionales y desarrolladores de tecnología CCUS especializados. El posicionamiento estratégico está pasando del simple suministro de hardware a soluciones integradas que agrupan equipos, plataformas digitales y acuerdos de servicio a largo plazo.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| Vernova |

~7–10% |

Turbinas de vapor USC, integración CCUS, controles digitales |

OEM global de línea completa con una sólida cartera de servicios |

| MITSUBISHI ENERGÍA |

~6–9% |

Calderas USC, co-combustión de amoníaco, híbrido gas-vapor Serie M |

Líder tecnológico en parámetros de ultra alta eficiencia |

| Electricidad de Shangai |

~5–8% |

Islas de calderas supercríticas y USC, conjuntos turbogeneradores |

Proveedor nacional chino dominante con exportaciones de la Franja y la Ruta |

| Electricidad Harbin |

~4–7% |

Unidades USC de 1.000 MW, sistemas de desulfuración de gases de combustión |

Ejecución de proyectos a gran escala de propiedad estatal china |

| Electricidad Dongfang |

~4–6% |

Calderas supercríticas, turbinas de vapor, unidades CFB |

Fabricante de equipos energéticos diversificados |

| Energía Doosan |

~3–5% |

Calderas USC, sistemas ambientales y digitalización de plantas. |

Líder del mercado coreano se expande al Sudeste Asiático |

| Babcock y Wilcox |

~2–4% |

Combustión de oxicombustible, bucle químico BrightLoop, CCUS |

Especialista en tecnología de captura con sede en EE. UU. |

| Corporación IHI |

~2–4% |

Calderas, quemadores de co-combustión de amoniaco, sistemas SCR |

Con sede en Japón; I+D líder en mezclas de amoníaco |

| Sumitomo SHI FW |

~2-3% |

Calderas CFB, cocombustión de biomasa, valorización energética de residuos |

Especialista en tecnología CFB para combustibles de baja calidad |

| BEL |

~2-3% |

Paquetes supercríticos de caldera, turbina y generador. |

De propiedad estatal india; Cuota dominante en el mercado interno. |

Noticias y desarrollos recientes

-

MITSUBISHI ENERGÍA(Enero de 2025): se completó una demostración de coencendido de amoníaco al 20 % en la Unidad 4 de Hekinan de JERA en Japón, logrando un funcionamiento continuo durante más de 200 horas sin un aumento mensurable en las emisiones de NOₓ.[21].

- Departamento de Energía de EE. UU. (noviembre de 2024): otorgó USD 890 millones en subvenciones a cuatro proyectos de centros CCUS regionales en el marco de la Ley de Infraestructura Bipartidista, cada uno de los cuales tiene como objetivo una capacidad de captura de 2 a 4 MtCO₂/año a partir de carbón y fuentes industriales.[11].

-

Energía Doosan(Junio de 2024): Se firmó un memorando de entendimiento con el PLN de Indonesia para evaluar la modernización de calderas supercríticas en tres plantas de carbón subcrítico existentes por un total de 2.100 MW.[15].

- Gobierno del Reino Unido (abril de 2024): anunció selecciones de clústeres CCUS Track-2 que cubren Teesside y Humberside, con una capacidad de captura combinada de 12 MtCO₂/año y apoyo gubernamental por un total de 1200 millones de libras esterlinas.[23].

-

BEL(Febrero de 2024): Se entregó la caldera para la primera unidad USC autóctona de 800 MW de la India en NTPC Darlipali Stage-II, lo que marca un hito en la capacidad de fabricación local para el mercado de tecnología del carbón limpio.[5].

- Babcock & Wilcox (octubre de 2023): anunció una asociación a escala comercial con Southern Company para implementar su tecnología de bucle químico BrightLoop en Plant Barry en Alabama, con el objetivo de alcanzar tasas de captura de CO₂ del 95 %.[8].

Alcance del informe de mercado de tecnología de carbón limpio

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de tecnología de carbón limpio que cubre sistemas de combustión, captura y control de emisiones |

| Período de estudio |

2021-2035 |

| CAGR |

5,63% (2026-2035) |

| Tamaño del mercado (2025) |

USD 4.89 Billion |

| Tamaño del mercado (2035) |

USD 8.46 Billion |

| Tecnología de más rápido crecimiento |

Ultrasupercrítico |

| Usuario final de más rápido crecimiento |

Hierro y Acero |

| Región de más rápido crecimiento |

América del norte |

| Empresas perfiladas |

10 (GE Vernova, Mitsubishi Power, Shanghai Electric, Harbin Electric, Dongfang Electric, Doosan Enerbility, Babcock & Wilcox, IHI Corporation, Sumitomo SHI FW, BHEL) |

| Moneda de valoración |

USD Billion |