Control Valve Market Summary

El mercado de válvulas de control alcanzó los 7,85 mil millones de dólares en 2025 y se prevé que aumente de 8,47 mil millones de dólares en 2026 a 16,79 mil millones de dólares en 2035, avanzando a una tasa compuesta anual del 7,90% durante 2026-2035. La creciente inversión global en infraestructura de tratamiento de agua (solo la EPA de EE. UU. asignó más de 50 mil millones de dólares bajo la Ley Bipartidista de Infraestructura para programas de agua limpia) y el endurecimiento de las regulaciones sobre emisiones fugitivas en las economías de la OCDE están canalizando los presupuestos de adquisiciones hacia hardware de control de flujo de mayor especificación.[2].

Un cambio tecnológico generacional está redefiniendo el mercado de válvulas de control. Los conjuntos de válvulas tradicionales exclusivamente neumáticas están dando paso a unidades integradas digitalmente equipadas con posicionadores inteligentes, firmware de diagnóstico predictivo y sistemas de empaque de bajas emisiones. La Directiva sobre emisiones industriales actualizada de la Comisión Europea (IED-2024) impone límites de fugas de empaque por debajo de 100 ppm, lo que obliga a los operadores de plantas a modernizar o reemplazar decenas de miles de estaciones de válvulas obsoletas en complejos de refinación y petroquímicos.[3]. Simultáneamente, el ascenso dehidrógenoLas especificaciones de tuberías listas para usar y de reactores modulares pequeños (SMR) están impulsando el gasto en I+D hacia accesorios criogénicos, materiales de cuerpo de alta aleación y accionamiento eléctrico a prueba de fallos.

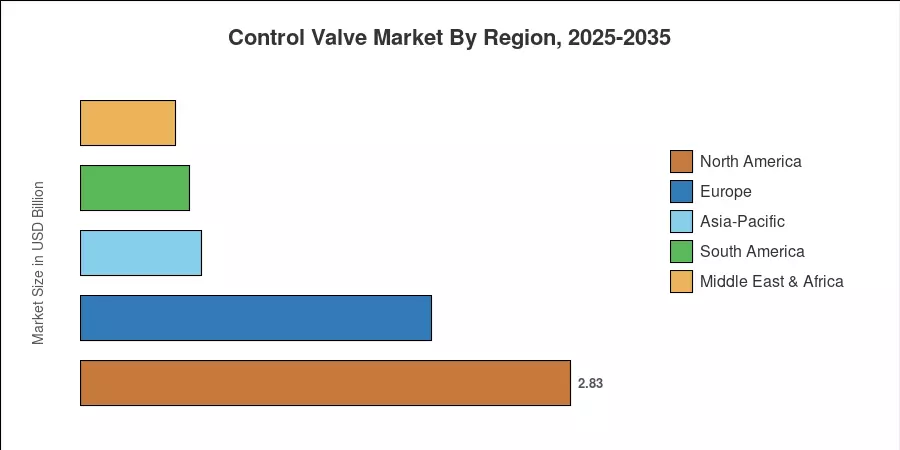

América del Norte controló una participación del 36,0% del mercado de válvulas de control en 2025, gracias a las expansiones de oleoductos midstream y la construcción de instalaciones farmacéuticas. Asia-Pacífico se posiciona como la región de más rápido crecimiento con una CAGR del 8,95% hasta 2035, impulsada por la estrategia de descarbonización "Dual Carbon" de China y el programa de agua Jal Jeevan Mission de la India. Europa tiene la segunda participación más grande con un 25,8%, impulsada por la demanda de válvulas de hidrógeno verde. Estas dinámicas regionales sugieren que el mercado de válvulas de control diversificará considerablemente las fuentes de ingresos durante la próxima década.

Conclusiones clave del informe

• Por tipo de válvula

- Las válvulas de mariposa representaron el 32,1% de los ingresos del mercado de válvulas de control en 2025, lo que refleja su adopción generalizada en sistemas HVAC y de distribución de agua.

- Se proyecta que las válvulas de tapón registrarán una tasa compuesta anual del 8,35% hasta 2035, respaldada por un mayor despliegue en aislamiento y tareas de estrangulación en las plantas químicas.

• Por tecnología de actuación

- Los actuadores neumáticos tenían una participación del 43,9% en el mercado de válvulas de control en 2025, favorecidos por sus rápidas velocidades de carrera en circuitos críticos para la seguridad.

- Los actuadores eléctricos registrarán el crecimiento más rápido con una tasa compuesta anual del 10,75%, impulsado por la electrificación de la planta y la integración del gemelo digital.

• Por región

- América del Norte capturó el 36,0% del mercado de válvulas de control en 2025.

- Se prevé que Asia-Pacífico se expandirá a una tasa compuesta anual del 8,95%, la más alta entre todas las regiones.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future deriva sus estimaciones de tamaño a partir de un análisis de demanda ascendente en trece verticales de uso final, con validación cruzada con bases de datos de aduanas de importación/exportación, divulgaciones de envíos de OEM y verificaciones de canales de distribuidores en más de 40 países. Todos los valores históricos se basan en datos confirmados de envío e instalación; Las cifras de pronóstico incorporan proyecciones macroeconómicas del FMI, rastreadores de proyectos de inversión en capital regionales y modelos de escenarios de políticas.[4].