Data Management Platform Market Summary

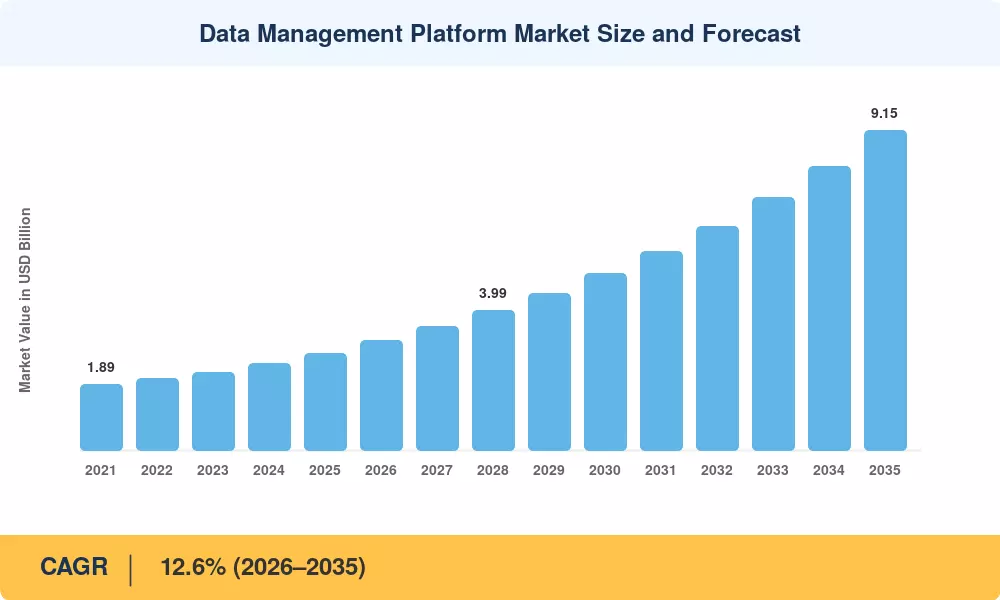

El mercado de plataformas de gestión de datos alcanzó los 2.760 millones de dólares en 2025 y se prevé que crezca de 3.140 millones de dólares en 2026 a 9.150 millones de dólares en 2035, registrando una tasa compuesta anual del 12,6% durante el período previsto (2026-2035). El endurecimiento de la legislación sobre privacidad de datos (incluidas las acciones de cumplimiento del RGPD que superaron los 2.100 millones de euros en multas acumuladas hasta 2024 y la eliminación gradual de las cookies de terceros en los principales navegadores) ha impulsado a las empresas hacia arquitecturas de datos unificadas basadas en el consentimiento.[1]. Estos catalizadores regulatorios, combinados con las redes de medios minoristas que generarán aproximadamente 45 mil millones de dólares en inversión publicitaria global para 2024, han convertido el mercado de plataformas de gestión de datos en una categoría de infraestructura crítica para el marketing y el análisis basados en datos.[2].

La gestión de etiquetas heredada y las pilas de análisis en silos están dando paso a capas de orquestación componibles y basadas en API impulsadas por el aprendizaje automático integrado. El gasto en plataformas nativas de la nube en tecnología publicitaria superó los 12 mil millones de dólares a nivel mundial en 2024, lo que refleja el cambio decisivo de la industria hacia entornos de toma de decisiones elásticos y en tiempo real.[3]. Las organizaciones ahora consolidan la activación de audiencia, la resolución de identidades y la gestión del consentimiento dentro de una única plataforma en lugar de unir soluciones puntuales.

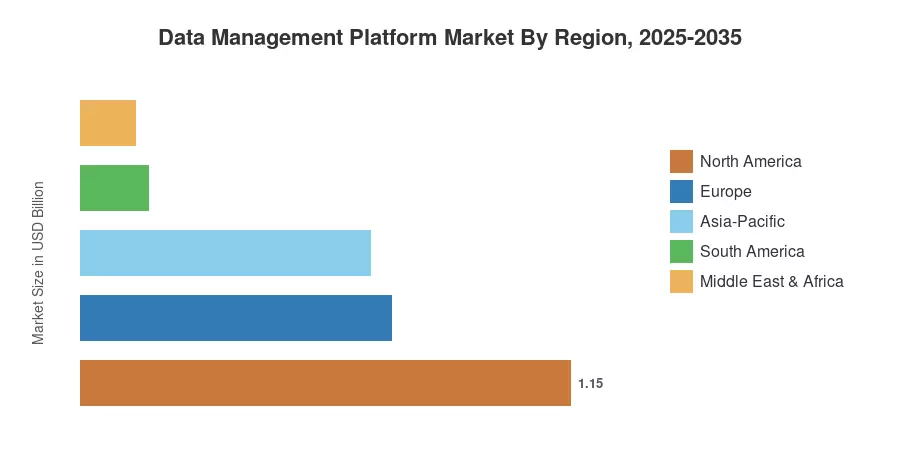

América del Norte poseía el 41,6 % del mercado de plataformas de gestión de datos en 2025, anclado en el maduro ecosistema de publicidad programática de los Estados Unidos y en estrictos estatutos de privacidad a nivel estatal. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,8% hasta 2035, impulsada por la expansión de los presupuestos de publicidad digital en India, el Sudeste Asiático y China.[4]. Europa representó la segunda participación más grande con un 26,3%, impulsada por las inversiones en plataformas alineadas con el RGPD. El mercado de plataformas de gestión de datos se beneficiará de los lanzamientos de 5G.computación de bordeadopción y la creciente monetización de activos de datos de origen consentidos durante el resto de esta década.

Conclusiones clave del informe

• Por funcionalidad

- Los módulos de datos propios capturaron el 49,2% de los ingresos del mercado de plataformas de gestión de datos en 2025, lo que refleja el giro de las empresas hacia los datos de audiencia propios en medio de la obsolescencia de las cookies.

- Las capacidades de datos de terceros se están expandiendo a una tasa compuesta anual del 18,2% hasta 2035, impulsadas por salas limpias de datos y asociaciones de colaboración seguras.

• Por implementación

- Los modelos de entrega basados en la nube tuvieron una participación del 74,5% del mercado de plataformas de gestión de datos en 2025, impulsados por los requisitos de escalabilidad para la activación de la audiencia en tiempo real.

• Por tamaño de empresa

- Las pymes registraron el crecimiento más rápido con una tasa compuesta anual del 16,4%, ya que las plataformas de autoservicio redujeron las barreras de adopción.

• Por región

- América del Norte generó 1.150 millones de dólares en ingresos del mercado de plataformas de gestión de datos en 2025, sostenidos por ecosistemas programáticos avanzados.

- Asia-Pacífico avanza a una tasa compuesta anual del 24,8% hasta 2035, la más rápida entre todas las regiones.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future emplea una metodología triangulada que combina el dimensionamiento de la industria de arriba hacia abajo, la agregación de ingresos de proveedores de abajo hacia arriba y la validación secundaria a través de presentaciones regulatorias y bases de datos de gastos de publicidad. Las cifras históricas reflejan los ingresos por suscripción a plataformas verificadas, los servicios profesionales y las tarifas de activación de datos administrados. Las estimaciones de pronóstico incorporan indicadores macroeconómicos, trayectorias del gasto en publicidad digital y curvas de adopción de regulaciones de privacidad.