Según el análisis de Market Research Future Reports, el tamaño del mercado mundial de rellenos dérmicos se valoró en 6.232,12 millones de dólares en 2024 y se prevé que crezca de 6.699,04 millones de dólares en 2025 a 23.667,64 millones de dólares en 2035, exhibiendo una tasa compuesta anual del 13,45% durante el período previsto 2025-2035. América del Norte lideró el mercado con más del 40,78% de participación, generando alrededor de USD 2541,46 millones en ingresos. El mercado de rellenos dérmicos está impulsado principalmente por la creciente demanda de procedimientos estéticos mínimamente invasivos y un mayor enfoque en el rejuvenecimiento facial, respaldado por avances tecnológicos que brindan resultados de apariencia natural, mejoran la satisfacción del paciente y amplían la adopción en diversos grupos de edad en todo el mundo. Según el Fondo de Población de las Naciones Unidas (UNFPA), se prevé que la población mundial de 65 años o más se duplicará para 2050, lo que aumentará significativamente la demanda de tratamientos antienvejecimiento. Este cambio demográfico está impulsando la adopción de rellenos dérmicos para el rejuvenecimiento facial y la mejora estética en todo el mundo.

Tendencias clave del mercado y aspectos destacados

El mercado de rellenos dérmicos está experimentando un sólido crecimiento impulsado por la creciente demanda de estética facial y el aumento del no. de procedimientos estéticos realizados por cirujanos plásticos.

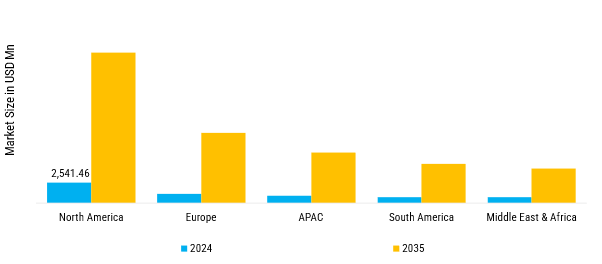

América del Norte generó USD 2.541,46 millones en ingresos durante 2024, lo que representa el 40,78% del mercado global.

Europa alcanzó los 1.869,64 millones de dólares en 2024, lo que representa el 30% de los ingresos del mercado mundial de rellenos dérmicos.

Los rellenos de ácido hialurónico representaron el 64% de los ingresos del mercado en 2024, respaldados por la seguridad, la reversibilidad y los resultados de apariencia natural.

Las clínicas de dermatología captaron el 59% de la participación de mercado en 2024, beneficiándose de la experiencia especializada y la creciente demanda de tratamientos estéticos.

Las ventas directas representaron el 62 % de los ingresos del mercado en 2024, lo que refleja sólidos modelos de distribución y consulta centrados en los profesionales.

La OMS proyecta que la población mundial mayor de 60 años alcanzará los 1.400 millones en 2030, lo que respaldará el crecimiento del mercado a largo plazo.

Tamaño del mercado y previsión

Tamaño del mercado en 2024

6,232.12 (USD Million)

Tamaño del mercado en 2035

6,699.04 (USD Million)

CAGR (2025 - 2035)

13.45%

Principales jugadores

Empresas comoGalderma, Revance Therapeutics, Merz Pharmaceuticals, Sinclair,Abbvie son algunos de los principales participantes en el mercado global.

Our Impact

Enabled $4.3B Revenue Impact for Fortune 500 and Leading Multinationals

Partnering with 2000+ Global Organizations Each Year

30K+ Citations by Top-Tier Firms in the Industry

Dermal Fillers Market Tendencias

El mercado de rellenos dérmicos está evolucionando rápidamente, impulsado por los avances tecnológicos, las preferencias cambiantes de los consumidores y un grupo demográfico más amplio que busca tratamientos estéticos. Una tendencia clave que está dando forma a la industria es el desarrollo de formulaciones biodegradables y duraderas, particularmente aquellas basadas enácido hialurónico(HA) mejorado con técnicas avanzadas de reticulación. Estas innovaciones mejoran la durabilidad y brindan resultados de apariencia más natural.

Uno de los avances más notables en los rellenos dérmicos es la integración de nuevos ingredientes y tecnologías. Muchos rellenos modernos ahora incluyenlidocaína, un anestésico local, para reducir las molestias durante las inyecciones. Por ejemplo, la línea de rellenos dérmicos Juvederm. incluidos Juvederm VOLIFT y VOLUMA, están formulados con lidocaína para mejorar la comodidad del paciente durante el tratamiento. Estos rellenos son conocidos por su consistencia suave y son muy eficaces para dar volumen y contorno facial.

Formulaciones avanzadas y rellenos biodegradables

El mercado de rellenos dérmicos está evolucionando con el desarrollo de formulaciones avanzadas, incluidos productos biodegradables y duraderos que brindan resultados más seguros, de apariencia natural y más duraderos.

Galderma continúa con el desarrollo y la innovación de productos a través de su cartera Restylane, que presenta tecnologías avanzadas de ácido hialurónico diseñadas para obtener resultados más duraderos y de apariencia natural. Las asociaciones y colaboraciones estratégicas entre clínicas estéticas y programas de formación de profesionales han ampliado su adopción a nivel mundial. Los estudios clínicos han demostrado una durabilidad de hasta 18 meses de rellenos seleccionados, lo que respalda la demanda de soluciones estéticas biodegradables de próxima generación.

Integración de la Inteligencia Artificial en Tratamientos Estéticos

La inteligencia artificial se está integrando en los tratamientos estéticos para mejorar la precisión, mejorar los resultados específicos del paciente y respaldar una mejor toma de decisiones en los procedimientos de relleno dérmico.

Revance Therapeutics ha ampliado su cartera estética a través de adquisiciones e iniciativas de crecimiento estratégico, al tiempo que se beneficia de aprobaciones regulatorias y avances clínicos que respaldan los tratamientos estéticos faciales. La integración de tecnologías de evaluación facial asistidas por IA junto con soluciones inyectables está mejorando la precisión de la planificación del tratamiento, ayudando a los profesionales a ofrecer resultados más personalizados y fortaleciendo la adopción de procedimientos estéticos basados en tecnología.

Influencia creciente de las redes sociales y estándares de belleza cambiantes

El mercado de rellenos dérmicos está influenciado por los cambios en los estándares de belleza y la creciente exposición a las plataformas digitales, lo que está impulsando la demanda de mejoras estéticas mínimamente invasivas, particularmente entre los grupos demográficos más jóvenes.

Merz Pharmaceuticals continúa con el desarrollo y la innovación de productos en toda su cartera de productos estéticos inyectables, respaldados por aprobaciones regulatorias y avances clínicos en rejuvenecimiento facial. Las iniciativas educativas y las tecnologías avanzadas de relleno de la compañía se alinean con la creciente demanda de grupos demográficos más jóvenes que buscan tratamientos mínimamente invasivos, mientras que las plataformas digitales continúan ampliando el conocimiento y la participación de los consumidores en los procedimientos de mejora estética.

Dermal Fillers Market Treiber

Rápido avance de la tecnología

Las innovaciones en tecnologías de relleno dérmico han contribuido significativamente a la expansión del mercado global, ofreciendo soluciones más sofisticadas y efectivas para el rejuvenecimiento facial. Las técnicas y formulaciones de vanguardia mejoran la seguridad, longevidady el rendimiento general de los rellenos dérmicos, lo que atrae a un número creciente de personas que buscan procedimientos cosméticos no invasivos. Los avances tecnológicos permiten una aplicación más precisa y específica de los rellenos dérmicos, brindando a los profesionales las herramientas para lograr resultados de apariencia natural y al mismo tiempo abordar problemas estéticos específicos como arrugas, líneas finas y pérdida de volumen facial.

Los estudios indexados en PubMed destacan mejoras significativas en las formulaciones de rellenos de ácido hialurónico, tecnologías de reticulación y técnicas de inyección que mejoran la longevidad y la seguridad del producto. La evidencia clínica muestra que los rellenos modernos ofrecen resultados estéticos duraderos y al mismo tiempo mantienen perfiles de seguridad favorables, lo que respalda la expansión continua del mercado a través de la innovación tecnológica.

Creciente demanda de estética facial

La creciente demanda de estética facial se ha convertido en uno de los motores de crecimiento más fuertes en la industria mundial de rellenos dérmicos, cambiando tanto su base de consumidores como su dinámica competitiva. Los procedimientos cosméticos mínimamente invasivos, en particular los destinados al rejuvenecimiento facial, han ganado popularidad. Por ejemplo, la Sociedad Internacional de Cirugía Plástica Estética estima que se realizarán 18,8 millones de procedimientos cosméticos no quirúrgicos en todo el mundo en 2022, un 11,2% más que el año anterior. Los rellenos dérmicos son uno de los tres tratamientos principales en esta categoría, debido a su capacidad para brindar resultados instantáneos y de apariencia natural con un tiempo de inactividad mínimo. La expansión del mercado de rellenos dérmicos está impulsada en gran medida por el creciente énfasis en mantener una apariencia juvenil, junto con el creciente envejecimiento de la población en todo el mundo. Dado que el volumen y la elasticidad de la piel disminuyen naturalmente con la edad, los consumidores buscan cada vez más soluciones cosméticas no quirúrgicas que brinden resultados de apariencia natural con un tiempo de recuperación mínimo.

Según el Instituto de Medición y Evaluación de la Salud, el envejecimiento de la población continúa acelerándose a nivel mundial, y los cambios en la piel relacionados con la edad y la pérdida de volumen facial afectan a un número cada vez mayor de adultos. Esta tendencia demográfica está aumentando la demanda de procedimientos de rejuvenecimiento facial no quirúrgicos, incluidos los rellenos dérmicos, a medida que los consumidores buscan soluciones estéticas efectivas.

Cada vez más procedimientos estéticos realizados por cirujanos plásticos

En los últimos años se ha observado una tendencia creciente de cirujanos plásticos a realizar procedimientos estéticos no quirúrgicos. Los países desarrollados tienen un conocimiento y una adopción más avanzados de los productos y tecnologías más nuevos, en comparación con otras regiones subdesarrolladas. Sin embargo, los países en desarrollo y algunos países de regiones subdesarrolladas también se inclinan por el uso de rellenos dérmicos en lugar de procedimientos quirúrgicos. Un número cada vez mayor de cirujanos plásticos que prefieren los procedimientos estéticos está favoreciendo este escenario. Por ejemplo, con el 30,4% de todos los procedimientos no quirúrgicos y el 15,5% de todos los procedimientos quirúrgicos, EE.UU. realizó la mayor cantidad de procedimientos a nivel mundial (24,1% del total), seguido de Brasil (8,9%) y Japón (5,7%). Según estimaciones, Brasil y Estados Unidos tienen cada uno más del 30% de todos los cirujanos plásticos del mundo.

Los indicadores demográficos del Banco Mundial muestran un aumento de los ingresos disponibles, la urbanización y los gastos en atención sanitaria en las economías emergentes. Estos factores respaldan una mayor utilización de procedimientos estéticos realizados por profesionales calificados, creando condiciones favorables para un crecimiento continuo en la adopción de rellenos dérmicos en todo el mundo.

Perspectivas del segmento de mercado

Por aplicación: contorno facial (más grande) versus mejora de labios (de más rápido crecimiento)

En el mercado de rellenos dérmicos, el segmento de aplicaciones presenta una amplia gama de tratamientos, y el contorno facial tiene la mayor cuota de mercado, con un 57%. Esta categoría atrae a un público amplio, impulsado por la creciente demanda de mejora estética y una apariencia juvenil. El realce de labios, por otro lado, está surgiendo como el segmento de más rápido crecimiento a medida que los cambiantes estándares de belleza enfatizan labios más carnosos, lo que lleva a su rápida adopción entre un grupo demográfico más joven. Además, la creciente influencia de las redes sociales en la configuración de los ideales de belleza está impulsando la demanda en esta área específica.

Galderma continúa ampliando su cartera de contorno facial a través de rellenos avanzados de ácido hialurónico. El contorno facial representó aproximadamente el 57 % del mercado de rellenos dérmicos en 2024, impulsado por la creciente demanda de los consumidores de definición de la mandíbula, aumento de mejillas y procedimientos de escultura facial no quirúrgicos.

Por tipo de producto: rellenos de ácido hialurónico (el más grande) versus rellenos de hidroxiapatita de calcio (de más rápido crecimiento)

En el mercado de rellenos dérmicos, los rellenos de ácido hialurónico lideran el segmento, dominando el mercado con una participación del 64% debido a su popularidad y efectividad en tratamientos estéticos. Este tipo de relleno se prefiere por su capacidad para proporcionar resultados de apariencia natural y efectos reversibles, lo que lo convierte en la mejor opción tanto para los profesionales como para los pacientes. Siguiendo de cerca,Rellenos de hidroxiapatita de calcioestán ganando terreno, particularmente entre los profesionales de la estética que buscan soluciones más duraderas. Este creciente interés muestra un cambio hacia opciones de tratamiento más duraderas en el mercado.

Revance Therapeutics continúa fortaleciendo su oferta estética a través de tecnologías inyectables innovadoras. Los rellenos de ácido hialurónico representaron aproximadamente el 64 % de los ingresos del mercado en 2024, respaldados por su sólido perfil de seguridad, reversibilidad y capacidad para ofrecer resultados inmediatos de rejuvenecimiento facial de apariencia natural.

Por usuario final: clínicas de dermatología (las más grandes) frente a centros de cirugía estética (de más rápido crecimiento)

En el mercado de rellenos dérmicos, las clínicas de dermatología representan el segmento más grande, capturando una proporción significativa de la cuota de mercado general con un 59%. Estas clínicas se benefician de relaciones establecidas con los pacientes y brindan servicios especializados que atienden específicamente a tratamientos relacionados con la piel, lo que las convierte en la opción preferida para los consumidores que buscan procedimientos de relleno dérmico. Por otro lado, los centros de cirugía estética están ganando terreno, particularmente entre los consumidores que buscan mejoras estéticas integrales que incluyan rellenos dérmicos como parte de soluciones quirúrgicas más amplias. Esta demanda emergente está remodelando el panorama de la industria.

Clínicas de Dermatología (Dominantes) vs. Spas y Clínicas de Estética (Emergentes)

Las clínicas de dermatología dominan el mercado de rellenos dérmicos debido a su experiencia clínica y tratamientos específicos que se alinean con las necesidades de los pacientes en cuanto a rejuvenecimiento y corrección de la piel. Su reputación de seguridad y eficacia atrae a una clientela leal, reforzada por los avances en las prácticas dermatológicas. Por el contrario, los spas y clínicas de estética representan un segmento emergente que atrae a los consumidores que buscan ambientes más relajados para procedimientos cosméticos. Estos establecimientos tienden a centrarse en tratamientos de bienestar y belleza, posicionando así los rellenos dérmicos como parte de una experiencia más amplia, pero pueden carecer de la supervisión médica integral que ofrecen las clínicas de dermatología, lo que resalta un contraste en la oferta de servicios y la seguridad del paciente.

Por canal de distribución: ventas directas (las más grandes) frente a ventas en línea (las de más rápido crecimiento)

El mercado de rellenos dérmicos se caracteriza por una amplia gama de canales de distribución, siendo las ventas directas la mayor participación con un 62%. Este enfoque tradicional permite la interacción personal entre proveedores y clientes, lo que genera una sólida base de clientes. Mientras tanto, las ventas en línea están experimentando un rápido crecimiento, impulsadas por las crecientes preferencias de los consumidores por las compras en línea y la conveniencia que ofrece. A medida que más profesionales adopten plataformas digitales para vender rellenos dérmicos, se espera que este canal gane un impulso significativo en los próximos años.

Ventas directas (dominantes) frente a farmacias minoristas (emergentes)

Las ventas directas se han establecido como una fuerza dominante en el mercado de rellenos dérmicos, principalmente debido a la interacción directa que permite entre médicos y pacientes, fomentando la confianza y el servicio personalizado. Por el contrario, las farmacias minoristas están surgiendo como un canal importante que atiende a los consumidores que prefieren comprar rellenos dérmicos junto con otros productos de cuidado personal. Esta tendencia refleja un cambio en el comportamiento del consumidor a medida que las farmacias amplían su oferta para incluir productos estéticos, mejorando así la accesibilidad. En general, si bien las ventas directas siguen a la vanguardia, las farmacias minoristas son cada vez más reconocidas por su potencial para llegar a un público más amplio.

Por datos demográficos: grupo de edad (más grande) frente a tipo de piel (de más rápido crecimiento)

En el mercado de rellenos dérmicos, el segmento del grupo de edad demuestra una distribución significativa de la cuota de mercado, siendo los consumidores de entre 30 y 45 años el mayor porcentaje. Este grupo demográfico ha mostrado una demanda sostenida de mejoras estéticas, lo que ha impulsado las ventas de diversos productos de relleno. Además, la industria está viendo un interés emergente por parte de los consumidores más jóvenes (de 18 a 29 años) que buscan cada vez más tratamientos preventivos, lo que indica un cambio en el comportamiento del consumidor hacia una adopción más temprana de los rellenos dérmicos. En cuanto a las tendencias de crecimiento, el segmento de tipos de piel está ganando terreno, particularmente con productos diseñados para pieles sensibles y maduras. La creciente conciencia sobre el cuidado de la piel y la importancia de utilizar rellenos que se adapten a tipos de piel específicos están influyendo en las decisiones de compra. Este cambio se debe principalmente a la creciente educación de los consumidores sobre los beneficios de los tratamientos específicos, lo que ha llevado a un aumento en la popularidad de los rellenos diseñados para problemas específicos de la piel.

Grupo de edad (dominante) versus tipo de piel (emergente)

El grupo de edad dominante en el mercado de rellenos dérmicos, particularmente aquellos entre 30 y 45 años, se caracteriza por un fuerte énfasis en el atractivo estético y el deseo de mantener una apariencia juvenil. Este grupo demográfico tiende a priorizar la calidad y la eficacia, y a menudo opta por opciones de relleno dérmico premium que prometen resultados más duraderos. Por el contrario, el segmento emergente de tipos de piel ha experimentado una creciente demanda de rellenos que atiendan diversos problemas de la piel, como la sensibilidad y los signos de envejecimiento. Los consumidores ahora están más informados y son más exigentes acerca de sus opciones de cuidado de la piel, y buscan formulaciones que no sólo mejoren el volumen sino que también nutran y satisfagan las necesidades específicas de su piel.

América del Norte: adopción cada vez más de rellenos dérmicos

América del Norte lidera el tamaño del mercado de rellenos dérmicos, representando más del 40,78% de los ingresos globales en 2024. América del Norte, particularmente Estados Unidos y Canadá, representa el mercado más maduro y sofisticado a nivel mundial. La región opera bajo marcos regulatorios sólidos administrados por la FDA y Health Canada, que han establecido estrictos procesos de aprobación que garantizan la seguridad y eficacia del producto. Esta madurez regulatoria ha creado una base estable para el crecimiento del mercado, con productos rigurosamente probados que llegan a los consumidores.

Además, el cambio cultural hacia la estética preventiva ha ampliado la base de consumidores más allá de la demografía tradicional. Los consumidores de la Generación Millennial y Z están adoptando cada vez más rellenos dérmicos como medidas preventivas en lugar de tratamientos correctivos, creando patrones de demanda sostenidos. Esta tendencia se ve amplificada por el marketing de influencers y el respaldo de celebridades, que han designado procedimientos cosméticos en la sociedad en general.

América del Norte tiene altos ingresos disponibles; sin embargo, la accesibilidad económica sigue siendo un desafío en América del Norte debido a las estructuras de precios premium. El sistema de salud de la región, particularmente en Estados Unidos, posiciona los tratamientos estéticos como servicios de lujo, lo que limita el acceso a los grupos demográficos de mayores ingresos.

Sin embargo, el aumento de los spas médicos y de los proveedores no médicos ha creado opciones de tratamiento más asequibles, ampliando el alcance del mercado. Según la Encuesta global 2023 de la Sociedad Internacional de Cirugía Plástica Estética (ISAPS), Estados Unidos se mantiene sin rival como líder mundial en procedimientos no quirúrgicos, realizando aproximadamente 4,4 millones de tratamientos, más que cualquier otro país del mundo, lo que solidifica su dominio en el mercado estético no invasivo de rápido crecimiento. Además, la integración de opciones de financiación y modelos de tratamiento basados en suscripción ha mejorado la accesibilidad para los consumidores de ingresos medios.

Europa: cambios demográficos

El mercado europeo de rellenos dérmicos estaba valorado en 1869,636 millones de dólares en 2024, lo que lo convierte en el segundo mercado regional más grande con una participación del 30%. El mercado europeo de rellenos dérmicos está experimentando un crecimiento significativo impulsado por la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los procedimientos estéticos. A medida que la aceptación social de las mejoras cosméticas continúa aumentando, más personas buscan tratamientos mínimamente invasivos para abordar los problemas del envejecimiento, como las arrugas, la pérdida de volumen y la laxitud de la piel. El envejecimiento de la población europea, particularmente en países como Alemania, Francia y el Reino Unido, es un factor principal que impulsa la demanda de rellenos dérmicos como solución no quirúrgica para mantener una apariencia juvenil.

Asia-Pacífico: Innovación Tecnológica

La región de Asia y el Pacífico representa el mayor potencial de crecimiento en el mercado de rellenos dérmicos, impulsado por el rápido desarrollo económico y la expansión de las poblaciones de clase media. Países como China e India están experimentando una creación de riqueza sin precedentes, con niveles de ingresos disponibles que permiten un mayor gasto en tratamientos estéticos. Sin embargo, la aceptación cultural varía significativamente en la región: países como Corea del Sur y Japón muestran altas tasas de aceptación, mientras que las sociedades más conservadoras demuestran patrones de adopción gradual.

América del Sur: creciente conciencia

Los países de América del Sur, específicamente Brasil y Colombia, poseen una apreciación cultural profundamente arraigada por la mejora estética que crea una demanda natural en el mercado de tratamientos de relleno dérmico. La asociación histórica de la región con la excelencia en cirugía plástica ha establecido una infraestructura estética sofisticada y la aceptación del consumidor. Además, la influencia de Brasil en los estándares de belleza globales ha creado un importante poder cultural blando, con técnicas y enfoques estéticos brasileños ganando reconocimiento internacional. Esta autoridad cultural se traduce en confianza del mercado interno y atracción de turismo médico internacional.

Medio Oriente y África: aumento del ingreso disponible

Oriente Medio y África presentan paisajes culturales complejos dondeestéticoLa medicina cruza valores tradicionales y consideraciones religiosas. La aceptación cultural varía dramáticamente entre países y segmentos demográficos, y las poblaciones urbanas generalmente muestran tasas de aceptación más altas que las comunidades rurales. Las interpretaciones religiosas de la mejora cosmética crean actitudes diversas: algunas comunidades ven los procedimientos como una mejora personal aceptable, mientras que otras mantienen restricciones tradicionales. Las diferencias generacionales son particularmente pronunciadas, y las poblaciones más jóvenes muestran una mayor apertura a los tratamientos estéticos.

Las empresas clave en el mercado Dermal Fillers Market incluyen

What is the current valuation of the dermal fillers market in 2025?

It is valued at approximately 6.35 USD Billion in 2024.

What is the projected market size for dermal fillers by 2035?

The market is expected to reach around 10.5 USD Billion by 2035.

What is the expected CAGR for the dermal fillers market during the forecast period 2025 - 2035?

It is projected to grow at a CAGR of 4.68% from 2025 to 2035.

Which application segments are driving growth in the dermal fillers market?

Facial contouring and wrinkle reduction are key application segments, with valuations of 2.5 USD Billion and 3.0 USD Billion, respectively, in 2025.

What types of dermal fillers are most popular in the market?

Hyaluronic acid fillers dominate the market, with a projected valuation of 5.5 USD Billion by 2035.

How do demographic factors influence the dermal fillers market?

Demographic factors such as age group and gender are expected to contribute approximately 2.5 USD Billion and 2.0 USD Billion, respectively, to the market by 2035.

What are the primary distribution channels for dermal fillers?

Direct sales and distributors are significant channels, with expected valuations of 4.0 USD Billion and 2.5 USD Billion, respectively, by 2035.

Which companies are leading the dermal fillers market?

Key players include Allergan, Revance Therapeutics, and Galderma, which are pivotal in shaping market dynamics.

What role do end users play in the dermal fillers market?

Cosmetic surgery centers and dermatology clinics are crucial end users, with projected market contributions of 3.0 USD Billion and 2.5 USD Billion, respectively, by 2035.

How does the market for lip enhancement compare to other applications?

Lip enhancement is valued at 1.5 USD Billion in 2025, indicating a growing interest but still trailing behind facial contouring and wrinkle reduction.

Autor

Author

Satyendra Maurya

Research Analyst

An accomplished research analyst with high proficiency in market forecasting, data visualization, competitive benchmarking, and others. He holds a pronounced track record in research and consulting projects for sectors such as life sciences, medical devices, and healthcare IT. His capabilities in qualitative and quantitative analysis have resulted in positive client outcomes. Working on niche market trends, opportunities, sales, and forecasted value is part of his skill set.

read more

Co-Author

Rahul Gotadki

Research Manager

He holds an experience of about 9+ years in Market Research and Business Consulting, working under the spectrum of Life Sciences and Healthcare domains. Rahul conceptualizes and implements a scalable business strategy and provides strategic leadership to the clients. His expertise lies in market estimation, competitive intelligence, pipeline analysis, customer assessment, etc.

The secondary research process involved comprehensive analysis of regulatory databases, clinical trial registries, peer-reviewed aesthetic medicine journals, and authoritative health statistical repositories. Key sources included the US Food & Drug Administration (FDA) Centre for Devices and Radiological Health (CDRH) aesthetic device approvals database, European Medicines Agency (EMA) biomedical product registry, Health Canada Medical Devices Active Licence Listing (MDALL), Japan Pharmaceuticals and Medical Devices Agency (PMDA) cosmetic procedure regulations, China National Medical Products Administration (NMPA) aesthetic device classifications, UK Medicines and Healthcare products Regulatory Agency (MHRA), and Therapeutic Goods Administration (TGA) Australia.

Professional medical associations contributing data included the International Society of Aesthetic Plastic Surgery (ISAPS.org) Global Survey, American Society of Plastic Surgeons (ASPS) National Plastic Surgery Statistics, American Society for Dermatologic Surgery (ASDS) Procedure Census, American Academy of Facial Plastic and Reconstructive Surgery (AAFPRS) Annual Survey, British Association of Aesthetic Plastic Surgeons (BAAPS) UK Aesthetic Plastic Surgery Statistics, and German Society for Aesthetic Surgery (DGÄPC).

Academic and epidemiological sources comprised PubMed/MEDLINE indexed journals (Aesthetic Surgery Journal, Dermatologic Surgery, Journal of Cosmetic Dermatology), National Institutes of Health (NIH) RePORTER database, National Center for Biotechnology Information (NCBI) clinical genomic studies, World Health Organization (WHO) Global Health Expenditure Database, OECD.Stat Health Statistics, EU Eurostat Healthcare Database, CDC National Center for Health Statistics ambulatory procedure data, and national health ministry reports from South Korea (KFDA), Brazil (ANVISA), and India (CDSCO). These sources facilitated collection of biodegradable versus non-biodegradable product safety profiles, hyaluronic acid and calcium hydroxylapatite regulatory pathway comparisons, facial line correction procedure volumes, specialty clinic versus hospital utilization patterns, and regional reimbursement dynamics.

Primary Research

In the primary research process, stakeholders from the supply and demand sides were interviewed to acquire qualitative and quantitative insights that were specific to the polyalkylimide segments, PMMA microspheres, and biodegradable additives. From dermatology-focused pharmaceutical manufacturers, medical aesthetic device OEMs, and hyaluronic acid raw material suppliers, supply-side sources included Chief Executive Officers, Vice Presidents of Research & Development, Heads of Regulatory Affairs, and Commercial Directors. Demand-side sources included procurement managers from hospital plastic surgery departments, clinic administrators from specialty dermatology chains, board-certified plastic surgeons, dermatologists, cosmetic aesthetic specialists, and medical spa and medical directors. Primary research has confirmed pipeline timelines for next-generation cross-linked HA formulations, validated product segment differentiation between single-session and multi-session protocols and gathered insights on adoption patterns for facial line correction versus lip enhancement applications, pricing strategies for biodegradable compared to permanent fillers, and reimbursement pathways across hospital versus clinic settings.

Primary Respondent Breakdown:

By Designation: C-level Primaries (40%), Director Level (30%), Others (30%)

By Region: North America (32%), Europe (30%), Asia-Pacific (28%), Rest of World (10%)

Market Size Estimation

Global market valuation was derived through revenue mapping and procedure volume analysis across biodegradable and non-biodegradable categories. The methodology included:

Identification of 50+ key manufacturers across North America, Europe, Asia-Pacific, Latin America, and Middle East & Africa specializing in hyaluronic acid, calcium hydroxylapatite, poly-L-lactic acid, PMMA microspheres, and polyalkylimide formulations

Product mapping across facial line correction, lip enhancement, nasolabial fold reduction, facial scar revision, and facelift augmentation segments

Analysis of reported and modeled annual revenues specific to dermal filler portfolios, distinguishing biodegradable product lines (Juvederm, Restylane, Radiesse, Sculptra) from permanent fillers (Bellafill, Aquamid)

Coverage of manufacturers representing 75-80% of global market share in 2024

Extrapolation using bottom-up (procedure volume × Average Selling Price by country, segmented by clinic type and product category) and top-down (manufacturer revenue validation across ISAPS-reported procedure statistics) approaches to derive segment-specific valuations for biodegradable versus non-biodegradable markets

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

Noah MalgeriCo-Founder

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

Joseph AguayoSales Operations & Pricing Manager

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

Peter Groot koerkampAccount and Business Manager

“Thank you, this will be very helpful for OQS.”

La Terria DoddProgram Support Specialist

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

Younghwan ChoiSenior Retail Manager

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile").

In general the report is well structured. Thanks very much for your efforts.”

Mark IrwinManagement Consultant

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

Rob KooikerGroup Product Manager HVAC & Fire Protection GMA

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

Akif MorogluStrategy & Business Development Director

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”

Guilherme Gomes MartinsProduct Management Director