Distributed Control System Market Summary

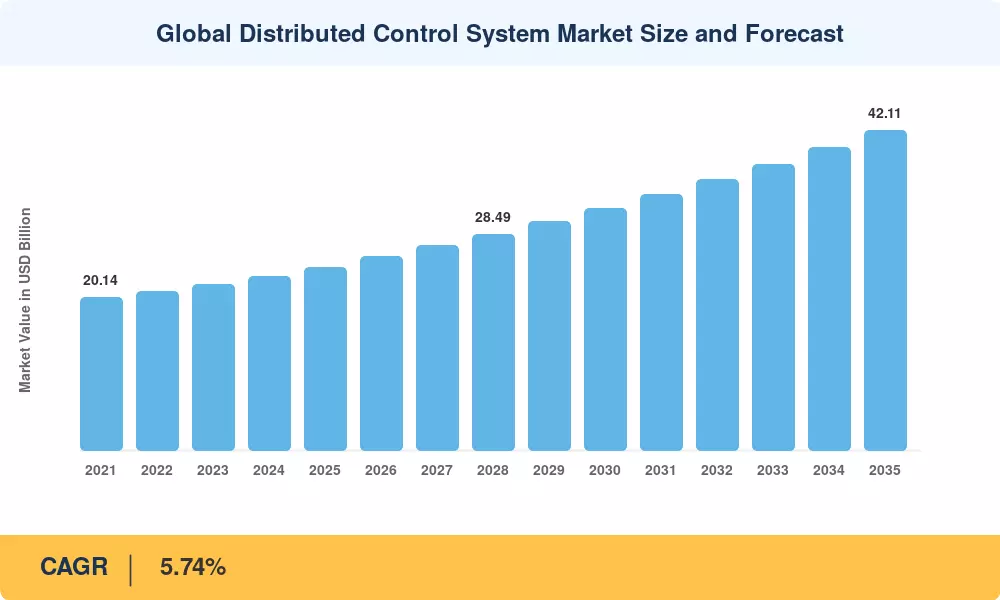

El mercado de sistemas de control distribuido se valoró en 24,10 mil millones de dólares en 2025 y se prevé que crezca de 25,48 mil millones de dólares en 2026 a 42,11 mil millones de dólares en 2035, expandiéndose a una tasa compuesta anual del 5,74% durante el período previsto. Dos tendencias intensivas en capital anclan esta trayectoria: una ola global de modernizaciones de refinerías abandonadas, impulsadas por el endurecimiento de los mandatos de seguridad funcional IEC 61511.[1]— y el rápido desarrollo de políticas verdeshidrógenoTrenes de electrolizadores que requieren un estricto control de circuito cerrado en cientos de puntos de E/S.[2]. Ambos catalizadores canalizan una inversión sostenida hacia hardware de controlador, servicios de ingeniería y, cada vez más, software de análisis conectado a la nube.

Muchos propietarios de activos no estaban preparados para el rápido fin del soporte de las plataformas de control propietarias heredadas instaladas en los años 1990 y principios de los 2000. Según una encuesta del Grupo Asesor ARC de 2024[3], los proveedores de nube a hiperescala actualmente colaboran con los OEM controladores para proporcionar cargas de trabajo de supervisión basadas en el consumo, lo que puede reducir los plazos de puesta en servicio hasta en un 35 %. En el mercado de sistemas de control distribuido, la asignación de capital de los operadores versus los presupuestos operativos está cambiando como resultado de la transición de actualizaciones periódicas de la sala de control a módulos de mantenimiento predictivo basados en suscripción.

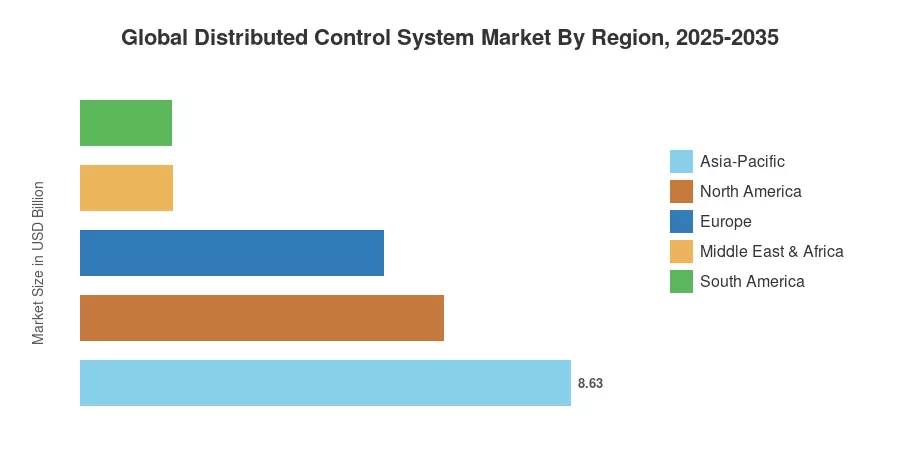

Con el 35,8% del mercado de sistemas de control distribuido en 2025, Asia-Pacífico tiene la mayor participación en los ingresos, impulsada por los aumentos de la capacidad de las refinerías de la India en el marco del programa Hydrocarbon Vision 2030 y las regulaciones de conversión de carbón a gas de China.[4]. Con una tasa compuesta anual del 6,72%, se espera que el área de Medio Oriente y África crezca al ritmo más rápido debido a los esfuerzos de Arabia Saudita por diversificarse. Debido al gasto en modernización de la captura de carbono a lo largo de la costa del Golfo de Estados Unidos, América del Norte tiene la segunda participación más grande con un 26,5%. El mercado de sistemas de control distribuido está preparado para diez años de crecimiento consistente y respaldado por políticas a medida que las regulaciones de descarbonización se endurecen a nivel mundial.

Conclusiones clave del informe

• Por componente y arquitectura

- El hardware representó el 52,2% del mercado de sistemas de control distribuido en 2025, lo que refleja la naturaleza intensiva en capital de los reemplazos de controladores y E/S.

- SoftwareSe prevé que los ingresos registren una tasa compuesta anual del 6,38% hasta 2035 a medida que el análisis en contenedores y las suscripciones a gemelos digitales ganen terreno.

- Las arquitecturas híbridas e híbridas distribuidas captaron el 43,5% de los ingresos de 2025, superando a los diseños centralizados.

• Por implementación

- Las instalaciones locales poseían el 79,3% de la cuota de mercado de sistemas de control distribuido en 2025.

- Se pronostica que las configuraciones de implementación alojadas en la nube y en el borde crecerán a una tasa compuesta anual del 6,11 % hasta 2035.

• Por usuario final

- Productos farmacéuticosy se espera que las verticales de ciencias biológicas registren una tasa compuesta anual del 7,62%, la más rápida entre los sectores de uso final.

• Por geografía

- Asia-Pacífico lideró el mercado de sistemas de control distribuido con el 35,8% de los ingresos de 2025.

- Se prevé que la región de Medio Oriente y África registre la CAGR regional más rápida del 6,72% hasta 2035.

Tamaño del mercado y pronóstico (2021-2035)

El dimensionamiento del mercado se basa en una metodología ascendente que combina datos de envío de controlador-proveedor, revelaciones de ingresos de servicios de ingeniería y bases de datos de recuento de E/S a nivel de planta. Las cifras históricas (2021-2024) se basan en informes anuales auditados, mientras que los valores previstos (2026-2035) aplican la CAGR calibrada del 5,74% con ajustes para los ciclos de gasto de capital identificados.