Resumen del mercado de materiales de construcción ecológicos

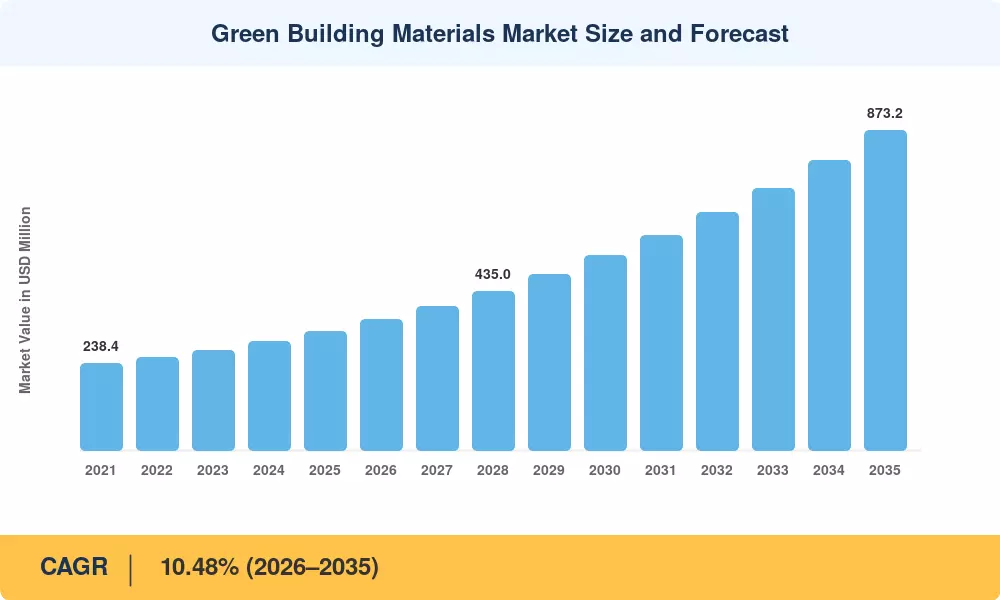

El mercado de materiales de construcción ecológicos se valoró en 324,50 millones de dólares en 2025 y se prevé que crezca de 356,30 millones de dólares en 2026 a 873,20 millones de dólares en 2035, registrando una tasa compuesta anual del 10,48% durante el período previsto (2026-2035). Los mandatos de adquisiciones federales en los Estados Unidos ahora requieren Declaraciones Ambientales de Producto (EPD) para todos los materiales utilizados en la construcción financiada con fondos públicos que superen los 35 millones de dólares, un umbral que canalizó un gasto institucional estimado de 12 mil millones de dólares hacia proveedores verificados con bajas emisiones de carbono solo en 2024.[1]. La regulación europea sobre el Pasaporte Digital de Productos, cuya aplicación total está prevista para 2028, está acelerando aún más el cambio hacia insumos de construcción rastreables y certificados por terceros.[2].

La ciencia de los materiales está atravesando una transición generacional dentro del mercado de materiales de construcción ecológicos. Portland convencionalcemento(responsable de aproximadamente el 8 % de las emisiones globales de CO₂) está cediendo terreno a las mezclas de arcilla calcinada y aglutinantes de geopolímeros que reducen el carbono incorporado hasta en un 40 %.[3]. Los marcos de madera maciza, que alguna vez se limitaron a proyectos residenciales de poca altura, ahora aparecen en estructuras comerciales de más de 18 pisos, respaldados por disposiciones actualizadas del Código Internacional de Construcción adoptadas en 14 estados de EE. UU.[4]. El aislamiento de celulosa derivado del papel periódico posconsumo está desplazando a la fibra de vidrio en las aplicaciones de modernización, impulsado por los requisitos de permeabilidad al vapor en los códigos energéticos revisados.

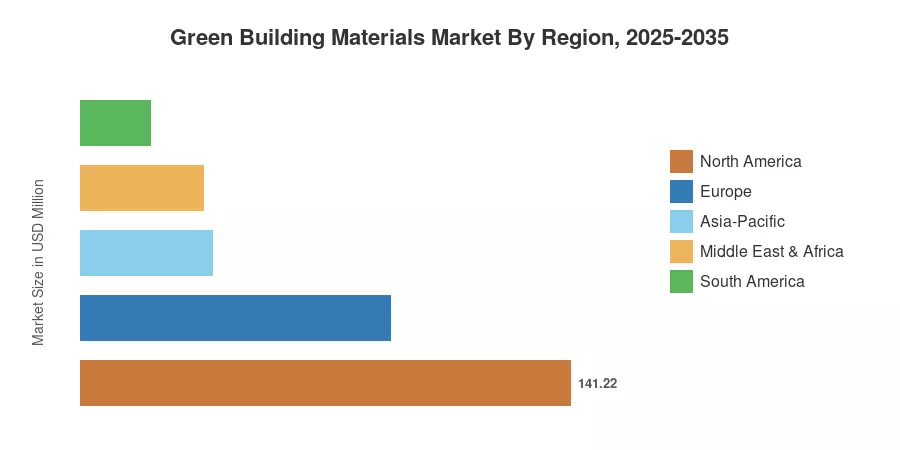

América del Norte controla una participación del 43,52 % del mercado de materiales de construcción ecológicos, respaldado por mandatos de Compra limpia y adquisiciones institucionales impulsadas por LEED. Asia-Pacífico es la región de más rápido crecimiento con una tasa compuesta anual proyectada del 11,76% hasta 2035, ya que el 14º Plan Quinquenal de China apunta a un 50% de construcción urbana ecológica certificada para 2030.[5]. Europa tiene la segunda participación más grande con aproximadamente el 27,50%, impulsada por la regulación de la taxonomía de la UE y la estrategia de la Ola de Renovación. La convergencia de los presupuestos de carbono ajustados y la urbanización en las economías en desarrollo posiciona a este mercado para una expansión sostenida de dos dígitos durante la próxima década.

Conclusiones clave del informe

• Por tipo de material

- El hormigón y el cemento bajos en carbono lideraron el mercado de materiales de construcción ecológicos con una participación de ingresos del 25,89% en 2025, impulsado por los mandatos federales de EPD y los ajustes en la frontera de carbono.

- Celulosa y Bio-Aislamiento de espumaestá avanzando a una tasa compuesta anual del 11,24 % hasta 2035, superando a la fibra de vidrio tradicional a medida que se endurecen los códigos de permeabilidad al vapor.

• Por aplicación

- La estructura capturó el 24,78 % de la cuota de mercado de materiales de construcción ecológicos en 2025, lo que refleja la adopción de madera maciza en la construcción comercial de mediana altura.

- Se prevé que el aislamiento se expandirá a una tasa compuesta anual del 10,82% hasta 2035 a medida que los mandatos de modernización se extiendan en América del Norte y Europa.

• Por industria de uso final

- La construcción residencial representó el 42,45% de la demanda en 2025 en el mercado de materiales de construcción ecológicos, respaldada por programas de incentivos a las hipotecas ecológicas.

- Se prevé que los proyectos comerciales crezcan a una tasa compuesta anual del 10,67% hasta 2035, ya que las especificaciones ESG de los inquilinos penalizan los acabados con alto contenido de carbono.

• Por región

- América del Norte lidera el mercado de materiales de construcción ecológicos con una participación de ingresos del 43,52% en 2025.

- Asia-Pacífico está preparada para registrar una CAGR del 11,76% hasta 2035, lo que la convierte en la región de más rápido crecimiento dentro del mundo.Edificio ecológicoMercado de Materiales.

Tamaño y pronóstico del mercado de materiales de construcción ecológicos (2021-2035)

El dimensionamiento del mercado se basa en una metodología triangulada que combina el análisis de ingresos de abajo hacia arriba de los envíos de los fabricantes, la validación de arriba hacia abajo con las bases de datos de gastos de construcción nacionales (Oficina del Censo de EE. UU., Eurostat, NBS de China) y referencias cruzadas con registros de EPD en más de 40 países. Las cifras históricas (2021-2024) reflejan datos de envíos auditados; 2025 es la estimación del año base; Los valores para el período 2026-2035 se pronostican a una tasa compuesta anual constante del 10,48%.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Mandatos federales y estatales de compra limpia |

+2,1% |

América del norte |

Corto plazo (≤2 años) |

[1] |

| Pasaporte y taxonomía de productos digitales de la UE |

+1,8% |

Europa |

Mediano plazo (2 a 4 años) |

[2] |

| Ampliación del código de construcción con madera maciza |

+1,5% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

[4] |

| Objetivos de construcción urbana ecológica de China e India |

+1,9% |

Asia-Pacífico |

Largo plazo (≥4 años) |

[5] |

| Compromisos corporativos de adquisiciones netas cero |

+1,4% |

Global |

Mediano plazo (2 a 4 años) |

[11] |

| Modernizaciones del código energético que exigen aislamiento con bajas emisiones de carbono |

+1,2% |

América del Norte, Europa |

Corto plazo (≤2 años) |

[12] |

| Mecanismos de ajuste en frontera de carbono |

+0,9% |

Europa, América del Norte |

Largo plazo (≥4 años) |

[10] |

Mandatos Federales y Estatales de Compra Limpia

La Iniciativa Federal de Compra Limpia de EE. UU., codificada mediante la Orden Ejecutiva 14057, exige que las agencias den prioridad a los materiales de construcción con DEP publicadas cuando el gasto supere los 35 millones de dólares por proyecto. La Administración de Servicios Generales informó que la adquisición de materiales verificados por la EPD aumentó un 38 % año tras año en el año fiscal 2024, beneficiando directamente a los proveedores de hormigón con bajas emisiones de carbono y estructuras de acero reciclado.

Reglamento de taxonomía y pasaporte de productos digitales de la UE

El Reglamento sobre diseño ecológico para productos sostenibles de la Comisión Europea exige pasaportes digitales de productos (DPP) para productos de construcción a partir de 2028, lo que exige la divulgación del carbono del ciclo de vida completo desde la extracción de la materia prima hasta el final de su vida útil.[2]. Los primeros programas piloto en Francia y Alemania ya han creado ventajas para los fabricantes que invierten en infraestructura de trazabilidad.

Ampliación del código de construcción con madera maciza

En 2024, el Código Internacional de Construcción se actualizó para permitir la construcción masiva de madera de hasta 18 pisos, y 14 estados de EE. UU. y tres provincias de Canadá han adoptado esta disposición.[4]. Como sustituto de los conjuntos de acero y hormigón, la madera contralaminada (CLT) secuestra aproximadamente 1 tonelada de CO2 por metro cúbico y proporciona una disminución del 25 al 45 % del carbono incorporado en estructuras de media altura. Los inversores institucionales, los fondos de pensiones que gestionan más de 600 mil millones de dólares en bienes raíces y otros ahora necesitan madera en masa en cualquier nueva incorporación a su cartera.[11].

Objetivos de construcción urbana ecológica de China e India

El Ministerio de Vivienda y Desarrollo Urbano-Rural de China tiene como objetivo lograr un 50% de construcción urbana ecológica certificada para 2030, con 180 mil millones de RMB en subsidios locales entre 2023 y 2025.[5]. Código de construcción para la conservación de energía 2023: establece requisitos mínimos de materiales ecológicos para edificios comerciales de más de 5000 metros cuadrados en todas las ciudades de nivel 1 de la India. Demanda abordable: 8.200 millones de dólares al año hasta 2028[8].

Análisis de impacto de restricciones

Los porcentajes de impacto de las restricciones son estimaciones direccionales que reflejan el freno de cada factor al crecimiento del mercado. No se restan directamente de la CAGR y representan evaluaciones cualitativas de entrevistas de la industria y modelos de la cadena de suministro.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Limitaciones de las materias primas para las cenizas volantes y los residuos agrícolas |

−1,4% |

Global |

Corto plazo (≤2 años) |

[13] |

| Barreras de precios de primas verdes |

−1,1% |

Mercados emergentes |

Mediano plazo (2 a 4 años) |

[14] |

| Panorama fragmentado de certificación y estándares |

−0,8% |

Global |

Largo plazo (≥4 años) |

[15] |

| Escasez de mano de obra calificada para la instalación de madera maciza y CLT |

−0,7% |

América del Norte, Europa |

Mediano plazo (2 a 4 años) |

|

| Cuellos de botella en la cadena de suministro de materia prima de metal reciclado |

−0,5% |

Asia-Pacífico, Sudamérica |

Corto plazo (≤2 años) |

[17] |

Restricciones de materia prima para materiales cementosos suplementarios

La generación de energía a partir de carbón, la principal fuente de cenizas volantes utilizadas en las mezclas de cemento, está disminuyendo a nivel mundial. Los productores están optando por las puzolanas naturales calcinadas y la escoria granulada de alto horno molida, pero estas alternativas requieren una infraestructura de procesamiento dedicada que agrega entre 8 y 12 dólares por tonelada a los costos de producción.

Barreras de precios de primas ecológicas

En la mayoría de las regiones, el hormigón bajo en carbono tiene ahora una prima del 15 al 25 % sobre las mezclas convencionales, aumentando al 30-40 % en el sudeste asiático y el África subsahariana, donde la infraestructura de certificación es joven.[14]. Los desarrolladores sensibles a los costos que trabajan en mercados con precios elásticos se opondrán a los cambios en las especificaciones hasta que el precio del carbono o las regulaciones de adquisición capturen el costo ambiental de los materiales convencionales.

Panorama de certificación fragmentado

A nivel mundial, existen más de 600 sistemas de calificación de edificios ecológicos, incluidos LEED, BREEAM y sistemas específicos de cada país, como el GRIHA de la India y el sistema Tres Estrellas de China.[15]. Los proveedores de materiales deben gestionar numerosas certificaciones de productos en paralelo, con gastos de cumplimiento anuales que superan los 250.000 dólares para las empresas medianas. Esta fragmentación desmotiva a los pequeños productores a ingresar al mercado de materiales de construcción ecológicos.

Oportunidades de mercado de materiales de construcción ecológicos

Comercialización de Geopolímeros y Cementos de Arcilla Calcinada

Los cementos geopolímeros, producidos a partir de subproductos industriales activados con soluciones alcalinas, ofrecen entre un 60% y un 80% menos de carbono incorporado que el cemento Portland y se están acercando a la paridad de precios en las líneas de fabricación piloto.[3]. LC3 (piedra caliza calcinadaArcillaCemento), validada por el Instituto Federal Suizo de Tecnología, requiere sólo modificaciones menores del horno, lo que reduce las barreras de gasto de capital para los productores de cemento existentes.

Modelos de economía circular de construcción como banco de materiales

El marco Level(s) de la Comisión Europea promueve el diseño de edificios para la recuperación de materiales, donde los elementos estructurales se consideran activos con valor residual en lugar de escombros de demolición. Los primeros usuarios holandeses han mostrado tasas de recuperación de materiales del 70 por ciento en proyectos de deconstrucción comercial, estableciendo cadenas de suministro de segunda mano para acero, madera y mampostería reciclados. Esta estrategia convierte a los contratistas de demolición en proveedores de materiales, creando una nueva fuente de ingresos en el mercado de materiales de construcción ecológicos.

Urbanización de mercados emergentes en África y el sur de Asia

Se espera que África subsahariana agregue 900 millones de residentes urbanos para 2050, lo que requerirá aproximadamente 300 millones de nuevas unidades de vivienda.[18]. Los bloques de tierra comprimida, estabilizados con un contenido de cemento del 5 al 8%, ofrecen una reducción de costos del 60% en comparación con el ladrillo cocido y, al mismo tiempo, cumplen con los requisitos estructurales para edificios de hasta cuatro pisos. Las instituciones financieras internacionales de desarrollo han comprometido 2.400 millones de dólares en préstamos concesionales para proyectos de vivienda ecológica en África Oriental y Asia Meridional entre 2024 y 2028.

Pasaportes de Material Digital y Monetización de Datos

A medida que se amplían los mandatos de DPP, los fabricantes que instrumentan sus cadenas de suministro con sensores de IoT y seguimiento de procedencia basado en blockchain pueden otorgar licencias de datos del ciclo de vida a arquitectos, aseguradoras y plataformas de informes ESG.[2]. Este modelo de datos como servicio podría generar ingresos auxiliares equivalentes al 3-5 % de las ventas de materiales principales para los pioneros, monetizando efectivamente las inversiones en cumplimiento.

Modernización ecológica del parque de edificios comerciales existentes

Aproximadamente el 75% del parque de edificios de Europa es energéticamente ineficiente, y la estrategia Renovation Wave de la UE apunta a 35 millones de renovaciones de edificios para 2030.[12]. El aislamiento modernizado, los revestimientos con bajo contenido de VOC y los revestimientos con contenido reciclado representan un canal de demanda distinto dentro del mercado de materiales de construcción ecológicos que es en gran medida independiente de los ciclos de nueva construcción.

Perspectivas futuras del mercado de materiales de construcción ecológicos

Selección de materiales y optimización del diseño impulsadas por IA

Las plataformas de diseño generativo impulsadas por el aprendizaje automático permiten a los arquitectos optimizar la selección de materiales para el carbono incorporado, el rendimiento estructural y el costo simultáneamente. La plataforma Forma de Autodesk y herramientas similares han demostrado reducciones de entre un 20% y un 30% en los volúmenes de material para estructuras complejas, lo que reduce directamente los costos de adquisición de materiales ecológicos.[20]. Para 2030, se estima que el 45% de los proyectos comerciales en los países de la OCDE utilizarán especificaciones de materiales asistidas por IA, creando un circuito de retroalimentación que favorece a los proveedores que ofrecen datos EPD legibles por máquina.

Integración de créditos de carbono y comercio de carbono incorporado

Los desarrolladores que utilizan hormigón o madera en masa con bajas emisiones de carbono ahora pueden monetizar las emisiones evitadas, creando una estructura de incentivos financieros que, según estimaciones del Banco Mundial, podría canalizar 8 mil millones de dólares anuales hacia el mercado de materiales de construcción ecológicos para 2032. Se espera que en la UE y América del Norte se apliquen límites máximos regulados de carbono incorporado en 2028-2030.

Construcción Industrializada y Prefabricación Modular

La construcción fuera del sitio utilizando conjuntos prefabricados de materiales ecológicos (paneles CLT, módulos de acero reciclado y fachadas de biocompuestos) reduce los desechos del sitio entre un 50% y un 70% y los plazos de construcción entre un 30% y un 40%. estima que la construcción industrializada podría captar 130 mil millones de dólares del valor de la construcción global para 2030, y que los módulos con certificación ecológica tendrían una prima de precio del 10 al 15 %. El mercado de materiales de construcción ecológicos prestará servicios cada vez más a instalaciones de fabricación modular en lugar de sitios de trabajo tradicionales.

Mandatos de presentación de informes ESG y divulgación de alcance 3

El estándar de divulgación climática S2 de la Junta de Normas Internacionales de Sostenibilidad (ISSB), vigente para los años fiscales que comienzan en enero de 2025, requiere informes de emisiones de Alcance 3 para las empresas que cotizan en bolsa, incluido el carbono incorporado en las carteras inmobiliarias corporativas.[21]. Esto obliga a los ocupantes corporativos a exigir datos sobre el ciclo de vida del carbono a los propietarios, quienes a su vez especifican materiales bajos en carbono. Se estima que unas 4.000 empresas que cotizan en bolsa con activos inmobiliarios combinados superiores a los 15 billones de dólares estarán sujetas a estos requisitos para 2027, lo que desplazará estructuralmente las adquisiciones hacia el mercado de materiales de construcción ecológicos.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

43,52% de participación (2025) |

Comprar mandatos limpios; Adquisición institucional LEED |

| Europa |

USD 89.30 Million (2025) |

Pasaportes de productos digitales; Modernizaciones de la ola de renovación |

| Asia-Pacífico |

11,76% CAGR (2026-2035) |

Códigos de construcción urbana verde; subvenciones a la urbanización |

| Sudamerica |

USD 20.10 Million (2025) |

Adopción de la certificación EDGE; programas de vivienda social |

| Medio Oriente y África |

10,95% CAGR (2026-2035) |

NEOM y Visión 2030 infraestructura verde; códigos GSAS |

| Total |

USD 324.50 Million (2025) |

— |

El mercado de materiales de construcción ecológicos muestra una variación regional significativa determinada por la madurez regulatoria, el gasto en construcción y la infraestructura de certificación. América del Norte lidera en valor absoluto, mientras que Asia-Pacífico muestra la trayectoria de crecimiento más sólida.

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

78,30% de la participación regional |

Compra federal limpia; mandatos de EPD a nivel estatal |

| Canadá |

USD 18.60 Million (2025) |

Plan de Acción de Madera en Masa; Código de paso BC |

| México |

9,85% CAGR (2026-2035) |

NAMA vivienda social; Pilotos de certificación EDGE |

Estados Unidos representa la gran mayoría de la demanda norteamericana en el mercado de materiales de construcción ecológicos, impulsada por las normas de adquisiciones EPD de la Administración de Servicios Generales y la pionera Ley de Compra Limpia de California. El Plan de Acción Mass Timber de Canadá ha catalizado más de CAD 400 millones en capacidad de fabricación de CLT desde 2022, mientras que el Energy Step Code de Columbia Británica está creando una demanda obligatoria de aislamiento de alto rendimiento y ventanas de triple acristalamiento.[4].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

24,50% de la participación regional |

Energiewende; Subsidios de construcción eficientes del KfW |

| Reino Unido |

USD 14.80 Million (2025) |

Estándar de Viviendas Futuras 2025; PAS 2080 gestión de carbono |

| Francia |

10,92% CAGR (2026-2035) |

Regulación del carbono sobre el ciclo de vida RE2020 |

| Italia |

USD 8.40 Million (2025) |

Superbonus 110% de incentivo de renovación ecológica |

| España |

10,15% CAGR (2026-2035) |

Revisión del código energético CTE-DB-HE |

| Países nórdicos |

USD 11.20 Million (2025) |

Hojas de ruta de construcción neutras en carbono |

| Rusia |

7,85% CAGR (2026-2035) |

Adopción del estándar de construcción ecológica GOST R |

| Resto de Europa |

USD 12.90 Million (2025) |

Alineación de la taxonomía de la UE; Fondos de Ola de Renovación |

La arquitectura regulatoria de Europa es la más prescriptiva a nivel mundial, con la regulación RE2020 de Francia que exige la contabilidad del carbono del ciclo de vida de todos los edificios nuevos desde enero de 2022.[2]. El programa de eficiencia del KfW de Alemania desembolsó 14 mil millones de euros en subsidios para la construcción ecológica entre 2021 y 2024, estimulando directamente la demanda de aislamiento y madera estructural con bajas emisiones de carbono en todo el mercado de materiales de construcción ecológicos.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

38,70% de la participación regional |

Certificación de tres estrellas; subvenciones municipales para la construcción ecológica |

| India |

12,30% CAGR (2026-2035) |

CEBC 2023; Edificios comerciales exigidos por GRIHA |

| Japón |

USD 7.20 Million (2025) |

Programa ZEH (Casa de Energía Neta Cero) |

| Corea del Sur |

11,50% CAGR (2026-2035) |

Nuevo Trato Verde; Evaluación de carbono de K-Building |

| ASEAN |

USD 4.80 Million (2025) |

Ampliación de las certificaciones EDGE y GreenMark |

| Resto de Asia-Pacífico |

10,20% CAGR (2026-2035) |

Crecimiento de la construcción impulsado por la urbanización |

La base de certificación de construcciones sustentables de China ha crecido a una tasa compuesta superior al 20% anual desde 2020, con una superficie certificada que superará los 10 mil millones de metros cuadrados en 2024.[5]. El ECBC 2023 de la India exige especificaciones mínimas de materiales ecológicos para los edificios comerciales en todas las ciudades de Nivel 1, mientras que el Green New Deal de Corea del Sur ha destinado KRW 12,1 billones para modernizaciones de edificios neutros en carbono hasta 2030, lo que convierte a Asia y el Pacífico en la región de más rápido crecimiento en el mercado de materiales de construcción ecológicos.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

58,20% de la participación regional |

LEED Brasil; Minha Casa Verde y Amarela |

| Argentina |

USD 3.40 Million (2025) |

Normas IRAM de construcción verde |

| Resto de Sudamérica |

9,50% CAGR (2026-2035) |

Vivienda social verde financiada por el BID |

Brasil domina la demanda sudamericana, donde la superficie cubierta con certificación LEED superó los 22 millones de metros cuadrados en 2024, y el programa federal de vivienda Minha Casa Verde e Amarela ahora incluye requisitos de adquisición de materiales ecológicos para proyectos que superen las 500 unidades.[9]. El organismo de normalización IRAM de Argentina emitió mandatos revisados de aislamiento térmico en 2023, catalizando una nueva demanda de productos aislantes de base biológica y con contenido reciclado.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

32,10% de participación regional |

Visión 2030; Mandato de NEOM para una ciudad con cero emisiones de carbono |

| Emiratos Árabes Unidos |

USD 3.90 Million (2025) |

Calificación Perla Estidama; Estándares de la ciudad de Al Masdar |

| Sudáfrica |

10,80% CAGR (2026-2035) |

Consejo de Construcción Ecológica SA; Ley del impuesto al carbono |

| Egipto |

USD 1.80 Million (2025) |

Nueva Capital Administrativa especificaciones verdes |

| Resto de MEA |

9,70% CAGR (2026-2035) |

Préstamos del BAfD para infraestructura verde |

El proyecto NEOM de Arabia Saudita especifica materiales de construcción 100% con certificación ecológica en su desarrollo lineal planificado de 170 km, lo que representa un aumento de la demanda para un solo proyecto estimado en 1.200 millones de dólares hasta 2030.[19]. El sistema Estidama Pearl Rating de los EAU, obligatorio para todas las construcciones nuevas en Abu Dhabi, ha establecido uno de los marcos de adquisiciones ecológicas más maduros de Oriente Medio, impulsando una demanda sostenida dentro del mercado de materiales de construcción ecológicos.

Segmentación del mercado de materiales de construcción ecológicos

Por tipo de material

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Hormigón y cemento bajos en carbono |

25,89% de participación (2025) |

mandatos del EPD; reglas federales de adquisiciones |

| Metales reciclados |

USD 62.40 Million (2025) |

Regulaciones de economía circular; disponibilidad de chatarra de acero |

| Madera estructural (CLT, madera laminada) |

11,10% CAGR (2026-2035) |

Ampliación del código de construcción a 18 pisos |

| Aislamiento de celulosa y bioespuma |

11,24% CAGR (2026-2035) |

Requisitos del código de permeabilidad al vapor |

| Techos y revestimientos de contenido reciclado |

USD 34.80 Million (2025) |

Mandatos de techo fresco; Créditos de materiales LEED |

| Otros materiales ecológicos |

8,50% CAGR (2026-2035) |

Biocompuestos; productos estructurales de bambú |

El hormigón y el cemento bajos en carbono dominan la mayor parte del mercado de materiales de construcción ecológicos por tipo de material, impulsado por el gran volumen de productos cementantes consumidos en la construcción mundial: más de 4 mil millones de toneladas al año. Los cementos mezclados verificados por la EPD que contienen cenizas volantes, escoria o arcilla calcinada representan ahora aproximadamente una cuarta parte del mercado total, ya que los mandatos de adquisición obligan a los especificadores a documentar el potencial de calentamiento global por unidad de capacidad estructural.

El aislamiento de celulosa y bioespuma representa la categoría de materiales de más rápido crecimiento, superando a los productos convencionales de fibra de vidrio y lana mineral. Los códigos de energía residencial actualizados en los Estados Unidos (IECC 2024) y Europa (refundición EPBD) exigen valores R más altos y permeabilidad al vapor, especificaciones que la celulosa cumple naturalmente sin barreras químicas de vapor.[12]. Las formulaciones de espuma en aerosol de base biológica que utilizan polioles de soja o aceite de ricino están ganando participación en aplicaciones comerciales de modernización donde se requiere un rendimiento de celda cerrada.

Por aplicación

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Enmarcado |

24,78% de participación (2025) |

Ampliación del código IBC de madera en masa |

| Aislamiento |

10,82% CAGR (2026-2035) |

Mandatos de modernización del código de energía |

| Techumbre |

USD 48.60 Million (2025) |

Ordenanzas sobre techos fríos; requisitos de preparación solar |

| Revestimientos Exteriores y Fachadas |

10,30% CAGR (2026-2035) |

Normas energéticas para fachadas ventiladas |

| Acabados interiores |

USD 28.90 Million (2025) |

Mandatos de bajo COV; Certificación de construcción WELL |

| Cimentación y Pavimentación |

9,20% CAGR (2026-2035) |

Regulaciones para aguas pluviales de adoquines permeables |

El enmarcado representa el segmento de aplicaciones más grande en el mercado de materiales de construcción ecológicos, lo que refleja el papel estructural estructural del hormigón, el acero y la madera en cada proyecto de construcción. La expansión de los códigos de madera maciza a 18 pisos ha abierto la construcción comercial e institucional de media altura a CLT y estructuras de madera laminada, desplazando al concreto reforzado en proyectos donde los presupuestos de carbono son limitaciones vinculantes.[4].

El aislamiento es el segmento de aplicaciones de más rápido crecimiento, impulsado por una doble ola de códigos energéticos para nuevas construcciones y mandatos de modernización dirigidos al parque de edificios existentes. La Directiva refundida sobre eficiencia energética de los edificios de la UE exige que los estados miembros renueven el 15% de los edificios comerciales con peor rendimiento para 2030, creando un proyecto de modernización valorado en 275 mil millones de euros que favorece en gran medida los sistemas de aislamiento de base biológica y con contenido reciclado.[12].

Por industria de uso final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Residencial |

42,45% de participación (2025) |

Hipotecas verdes; cumplimiento del código de energía |

| Comercial |

10,67% CAGR (2026-2035) |

Especificaciones ESG del inquilino; Mandatos LEED/BREEAM |

| Industriales e Institucionales |

USD 52.30 Million (2025) |

Contratación pública de EPD; compromisos universitarios de emisiones netas cero |

| Infraestructura |

10,10% CAGR (2026-2035) |

Programas de vías verdes y puentes; códigos de pavimento permeable |

La construcción residencial es el segmento de uso final más grande en el mercado de materiales de construcción ecológicos, impulsado por la creciente concienciación de los consumidores, los productos de hipotecas ecológicas que ofrecen descuentos en las tasas de entre 10 y 25 puntos básicos y el cumplimiento obligatorio del código de energía que efectivamente requiere especificaciones de materiales con bajas emisiones de carbono en viviendas unifamiliares y multifamiliares.[14]. La Iniciativa de Construcción Ecológica del Departamento de Vivienda y Desarrollo Urbano de EE. UU. ha canalizado 3.800 millones de dólares en hipotecas aseguradas por la FHA hacia viviendas con certificación ecológica desde 2023.

La construcción comercial es el segmento de uso final de más rápido crecimiento, a medida que los inquilinos corporativos incorporan cada vez más límites de carbono incorporado en los contratos de arrendamiento. CBRE informa que el 62% de las empresas Fortune 500 ahora incluyen cláusulas sobre materiales ecológicos en las especificaciones de construcción a la medida, lo que penaliza a los propietarios que dependen de acabados convencionales con alto contenido de carbono.[11]. Esta demanda impulsada por las especificaciones crea un viento de cola de crecimiento estructural para el mercado de materiales de construcción ecológicos en la construcción de oficinas, comercio minorista y hostelería.

Evaluación comparativa competitiva

El mercado de materiales de construcción ecológicos muestra una concentración media, con un HHI estimado de 650 a 800 y los cinco principales actores acaparan aproximadamente entre el 28 y el 35 % de los ingresos globales. El panorama abarca conglomerados globales de materiales de construcción con líneas de productos ecológicos dedicadas, fabricantes especializados y productores regionales que aprovechan las ventajas de las materias primas locales. La competencia se centra en la amplitud de la cartera de EPD, los puntos de referencia de intensidad de carbono y la velocidad de certificación, más que solo en el precio.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave para el mercado de materiales de construcción ecológicos |

Posicionamiento Estratégico |

| Grupo Holcim |

~6–9% |

Hormigón ECOPact con bajas emisiones de carbono; Cemento de áridos reciclados Susteno |

Integración vertical desde cantera hasta concreto; Líder mundial de EPD |

| BASF SE |

~5–8% |

Aislamiento Neopor EPS; Espuma en spray de base biológica elastopor |

Plataforma de innovación química; El gasto en I+D supera los 2.400 millones de euros al año |

| Saint-Gobain |

~5–7% |

Aislamiento de base biológica ISOVER; Yeso con contenido reciclado Gyproc |

Soluciones completas para la envolvente del edificio; Más de 250 EPD publicadas |

| Grupo Kingspan |

~4–6% |

Paneles aislantes QuadCore; Programa de sostenibilidad Planeta Apasionado |

Objetivo de fabricación neta cero para 2030; enfoque de economía circular |

| Owens Corning |

~3–5% |

Fibra de vidrio ROSA DE PRÓXIMA GENERACIÓN; Batas de contenido reciclado EcoTouch |

Integrado verticalmentevaso-fabricación de fibras; Líder del mercado estadounidense |

| Interfaz Inc. |

~2–4% |

moqueta en losetas con carbono negativo; Iniciativa de recuperación del clima |

Primer fabricante en lograr productos con emisiones de carbono negativas a escala |

| Industrias PPG |

~2–4% |

Recubrimientos arquitectónicos con bajo contenido de COV; Acabados con contenido reciclado DURANAR |

Especialista en recubrimientos con cartera de productos que habilitan créditos LEED |

| Boral Limitada |

~2-3% |

Hormigón bajo en carbono Envirocrete; mampostería con contenido reciclado |

Huella de producción de Asia y el Pacífico; integración del suministro de cenizas volantes |

| Industrias mundiales Armstrong |

~2-3% |

Sistemas de techo sostenido; fibra mineral con contenido reciclado |

Certificado Cradle to Cradle; especialización en acabado interior |

| Grupo Knauf |

~2-3% |

Bioaglomerante ECOSE de Knauf Insulation; Tablero purificador de aire Cleaneo |

Líder del mercado europeo en aislamiento; Pionero en la tecnología de bioaglutinantes. |

Noticias y desarrollos recientes

- Holcim Group (octubre de 2024): lanzó ECOPact Prime, una mezcla de hormigón que logra una intensidad de carbono un 90 % menor que las mezclas convencionales de cemento Portland, ahora disponible en 15 mercados europeos.[3]

- Comisión Europea (diciembre de 2024): Actos delegados publicados que especifican los requisitos de datos del Pasaporte Digital de Productos para productos de construcción, cuya aplicación piloto comenzará en enero de 2026[2]

- BASF SE (enero de 2024): presentó Elastopor Terra, un sistema de aislamiento de espuma en aerosol derivado de un 30 % de polioles a base de aceite de ricino, dirigido al mercado de modernización de América del Norte.[24]

- Administración de Servicios Generales de EE. UU. (noviembre de 2023): Se ampliaron los mandatos de adquisición de Compra Limpia para cubrir el vidrio plano y el aislamiento de lana mineral, lo que suma aproximadamente USD 4200 millones en demanda anual abordable[1]

Alcance del informe de mercado de materiales de construcción ecológicos

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado mundial de materiales de construcción ecológicos |

| Período de estudio |

2021-2035 |

| CAGR |

10,48% (2026-2035) |

| Tamaño del mercado del año base |

USD 324.50 Million (2025) |

| Pronóstico del tamaño del mercado de endpoints |

USD 873.20 Million (2035) |

| Segmento de más rápido crecimiento |

Aislamiento de Celulosa y Bioespuma (por tipo de material); Asia-Pacífico (por región) |

| Empresas perfiladas |

10 (Holcim, BASF, Saint-Gobain, Kingspan, Owens Corning, Interface, PPG, Boral, Armstrong, Knauf) |

| Moneda de valoración |

USD Million |