Life Sciences BPO Market Summary

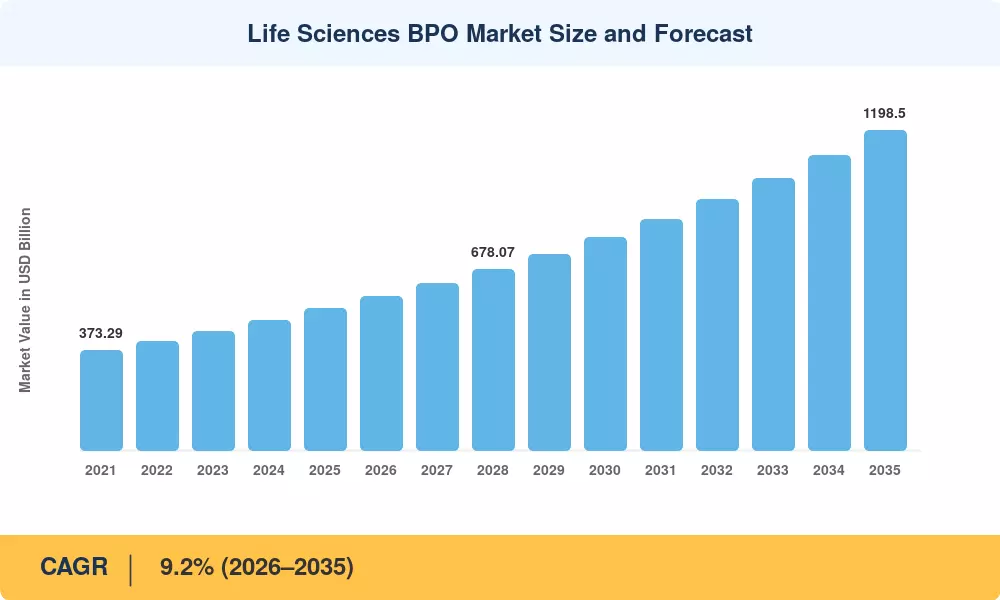

El tamaño del Mercado Global de BPO en Ciencias de la Vida fue valorado en USD 531.2 mil millones en 2025, y se proyecta que el mercado crecerá de USD 581.4 mil millones en 2026 a USD 1,198.5 mil millones para 2035, registrando una Tasa de Crecimiento Anual Compuesta (CAGR) del 9.45% durante el período de pronóstico 2026–2035. Dos fuerzas estructurales están acelerando esta trayectoria: las disposiciones sobre precios de medicamentos de la Ley de Reducción de la Inflación, que obligan a las empresas farmacéuticas a proteger márgenes a través de operaciones subcontratadas, y la guía de la FDA de 2024 sobre ensayos clínicos descentralizados, que creó una nueva demanda de subcontratación de gestión de datos clínicos e infraestructura de monitoreo remoto[2]. Estos catalizadores han transformado la subcontratación de una táctica de reducción de costos a un modelo operativo central para los servicios de apoyo al desarrollo de medicamentos.

Una transformación tecnológica está remodelando cómo funcionan las operaciones de back-office en biosciencia. Las presentaciones regulatorias en papel y los flujos de trabajo manuales de farmacovigilancia están dando paso a plataformas impulsadas por IA que automatizan la detección de eventos adversos, los servicios de asuntos regulatorios y la generación de evidencia del mundo real. Accenture estima que las empresas de ciencias de la vida que implementan automatización inteligente en funciones subcontratadas pueden reducir los tiempos de ciclo en un 30–40%, desbloqueando aproximadamente USD 18 mil millones en ganancias de eficiencia anuales en toda la industria [3]. Las organizaciones de desarrollo y fabricación por contrato están invirtiendo simultáneamente en capacidad biológica modular, con más de USD 12 mil millones comprometidos en nuevas suites de llenado y acabado y terapia celular desde 2023.

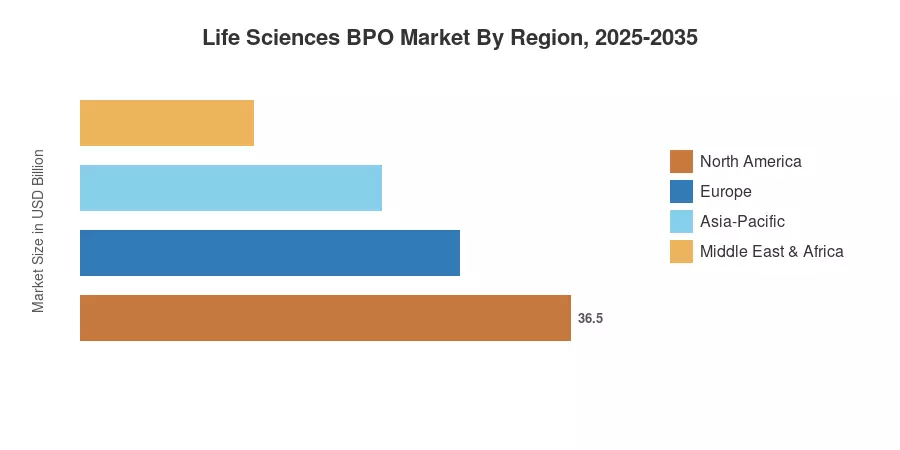

América del Norte representa aproximadamente el 44.8% del Mercado de BPO en Ciencias de la Vida, anclado por la complejidad regulatoria de la FDA de EE. UU. y la concentración de las sedes de las 20 principales farmacéuticas. Asia-Pacífico se presenta como la región de más rápido crecimiento con una CAGR del 9.2%, impulsada por el ecosistema de CDMO en expansión de India y la diversificación de la cadena de suministro China-plus-one. Europa mantiene la segunda mayor participación con aproximadamente el 26.3%, impulsada por los esfuerzos de armonización de la EMA y la autonomía regulatoria del Reino Unido tras el Brexit. La década que se avecina recompensará a las empresas que combinen servicios de subcontratación farmacéutica con análisis avanzados y modelos de capacidad flexibles.

Conclusiones Clave del Informe

• Por Tipo de Servicio

- Los servicios de CRO capturaron una participación líder del 46.9% del Mercado de BPO en Ciencias de la Vida en 2024, reflejando una demanda sostenida de capacidades de desarrollo clínico externalizado y gestión de datos clínicos

- Se prevé que los servicios de CDMO/CMO se expandan a una CAGR del 12.2% hasta 2035, la categoría de servicio de más rápido crecimiento, ya que las limitaciones de capacidad en la fabricación de biológicos y terapia celular-genética empujan los servicios de apoyo al desarrollo de medicamentos hacia socios especializados

- El BPO regulatorio y el BPO de farmacovigilancia juntos representan una oportunidad combinada que supera los USD 68 mil millones para 2035, impulsada por el endurecimiento de los requisitos de servicios de asuntos regulatorios a nivel global

• Por Usuario Final

- Las empresas farmacéuticas representaron el 61.3% de los ingresos del Mercado de BPO en Ciencias de la Vida en 2024, aprovechando asociaciones de servicio completo para gestionar complejos pipelines de I+D

- Se proyecta que las empresas de biotecnología crecerán a una CAGR del 9.1% hasta 2035, impulsadas por programas clínicos financiados por capital de riesgo que requieren servicios de subcontratación farmacéutica escalables

• Por Región

- América del Norte generó el 44.8% de los ingresos globales en 2024, con EE. UU. contribuyendo solo con más de USD 198 mil millones en gastos de ciencias de la vida subcontratados

- Asia-Pacífico está preparada para crecer a una CAGR del 9.2% hasta 2035 a medida que India, el sudeste asiático y Japón expanden las operaciones de back-office en biosciencia y la capacidad de CDMO

Tamaño del Mercado y Pronóstico (2021–2035)

El dimensionamiento del mercado de MRFR integra modelado de ingresos de abajo hacia arriba a través de seis verticales de servicio, validado contra indicadores macroeconómicos de arriba hacia abajo, incluidos el gasto global en I+D farmacéutica, el crecimiento del pipeline de biológicos y los volúmenes de presentaciones regulatorias. Las cifras históricas (2021–2024) se basan en declaraciones de empresas, datos aduaneros e informes de asociaciones de la industria; los valores pronosticados (2026–2035) aplican supuestos de crecimiento a nivel de segmento calibrados a la actividad del pipeline, anuncios de expansión de capacidad y trayectorias de políticas[5].