Mechanical Keyboard Market Summary

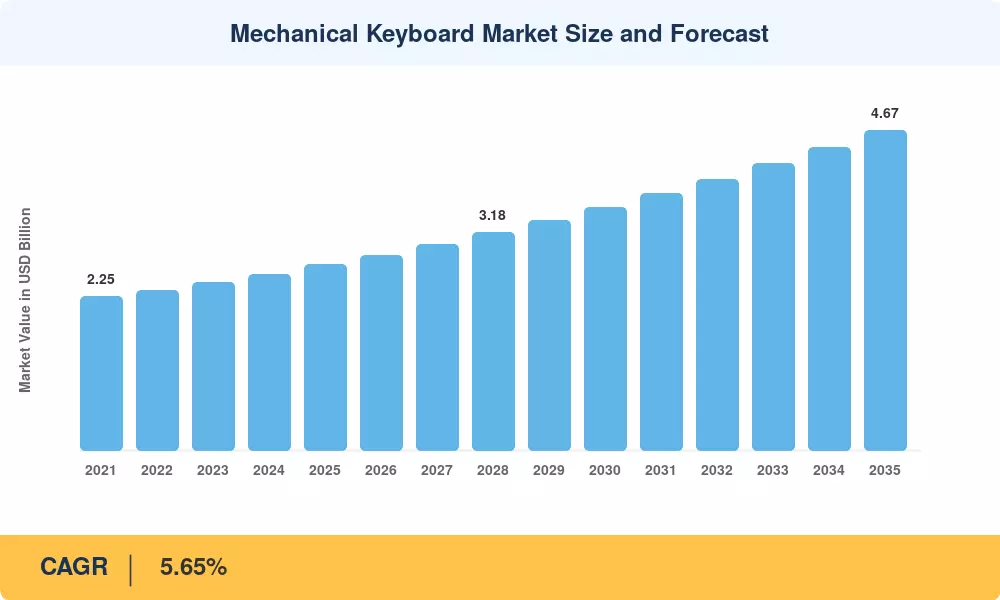

El mercado de teclados mecánicos alcanzó los 2,71 mil millones de dólares en 2025 y se prevé que crezca de 2,85 mil millones de dólares en 2026 a 4,67 mil millones de dólares en 2035, registrando una tasa compuesta anual del 5,65% durante 2026-2035. Dos catalizadores anclan esta expansión: el cambio permanente hacia modelos de trabajo híbridos, que aumentó el gasto periférico de las oficinas en el hogar en aproximadamente un 22% entre 2021 y 2024.[1]– y la profesionalización de los deportes electrónicos, donde los organizadores de torneos ahora exigen dispositivos de entrada certificados en la mayoría de las ligas de primer nivel.[2]. Estos vientos de cola convergentes han reposicionado el mercado de teclados mecánicos de un accesorio de juego de nicho a una herramienta de productividad convencional.

La tendencia tecnológica en el mercado de teclados mecánicos se basa en la transición de los diseños tradicionales de membrana y cúpula de goma a diseños de interruptores ópticos y de efecto hall. Los interruptores mecánicos del estilo Cherry MX siguen siendo dominantes, aunque las alternativas ópticas ahora ofrecen latencias de actuación inferiores a 0,2 ms y son atractivas para los jugadores competitivos dispuestos a pagar una prima del 30 al 40 %.[3]. Los diseños de efecto Hall añaden la capacidad de recibir una entrada analógica, por lo que las pulsaciones de teclas sensibles a la presión pueden funcionar como el eje de un joystick, algo que está ganando adeptos en los procesos de simulación y software creativo.[4].

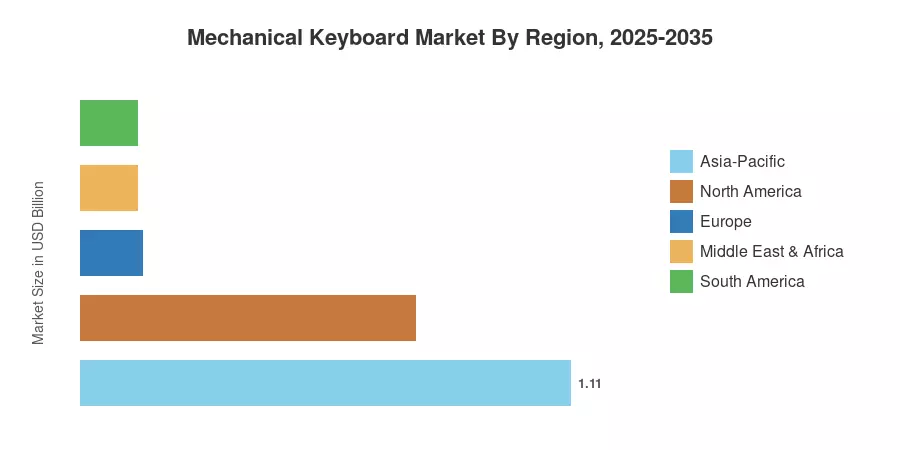

Asia-Pacífico es la región más grande en el mercado de teclados mecánicos y aporta alrededor del 41% de los ingresos. La región se ve impulsada por los grupos manufactureros verticalmente integrados de China y la cultura de juego competitiva de Corea del Sur. América del Norte es el segundo mercado más grande con alrededor del 28%, debido a la adopción de juegos con alta frecuencia de actualización y al gasto corporativo en ergonomía. El crecimiento en Europa ronda el 5,1% CAGR, y las directivas de salud en el lugar de trabajo llevan a las empresas a optar por periféricos premium. Vemos una perspectiva positiva hasta 2035 a medida que la miniaturización de los conmutadores y los desarrollos inalámbricos amplíen la población a la que se dirige más allá de los entusiastas convencionales.

Conclusiones clave del informe: mercado de teclados mecánicos

Por tipo de interruptor

- Los interruptores lineales no táctiles representaron aproximadamente el 47% del mercado de teclados mecánicos en 2025, lo que refleja una fuerte demanda de las comunidades de juegos competitivas.

- Se prevé que los conmutadores ópticos y de efecto Hall se expandirán a una tasa compuesta anual del 8,2% hasta 2035, la más rápida entre todas las categorías de conmutadores.

Por conectividad y factor de forma

- Los teclados con cable retuvieron aproximadamente el 74% del mercado de teclados mecánicos en 2025, aunque las soluciones inalámbricas de 2,4 GHz están avanzando a una tasa compuesta anual del 6,8%.

- Los diseños de tamaño completo lideraron los ingresos del factor de forma con aproximadamente un 45 % de participación en 2025; Los diseños compactos del 65% están creciendo a una tasa compuesta anual del 8,9%.

Por aplicación y geografía

- Los juegos y los deportes electrónicos representaron aproximadamente el 64% del mercado de teclados mecánicos en 2025, mientras que los casos de uso para entusiastas y bricolaje registraron el mayor crecimiento con una tasa compuesta anual del 9,2%.

- Asia-Pacífico captó alrededor del 41% de los ingresos globales en 2025 y registró la CAGR regional más rápida con un 6,4%.

Tamaño y pronóstico del mercado de teclados mecánicos (2021-2035)

El enfoque de estimación interna de Market Research Future (MRFR) combina datos de entrevistas primarias de más de 120 gerentes de adquisiciones de OEM, auditorías de canales de distribuidores en 14 países y validación secundaria utilizando bases de datos de aduanas de importación/exportación. Las cifras históricas (2021-2024) representan ingresos certificados de la industria; el monto del año base 2025 respalda la trayectoria anticipada. Todas las proyecciones aplican un ajuste de moneda constante vinculado al dólar de 2025.