Resumen del mercado de aplicaciones móviles

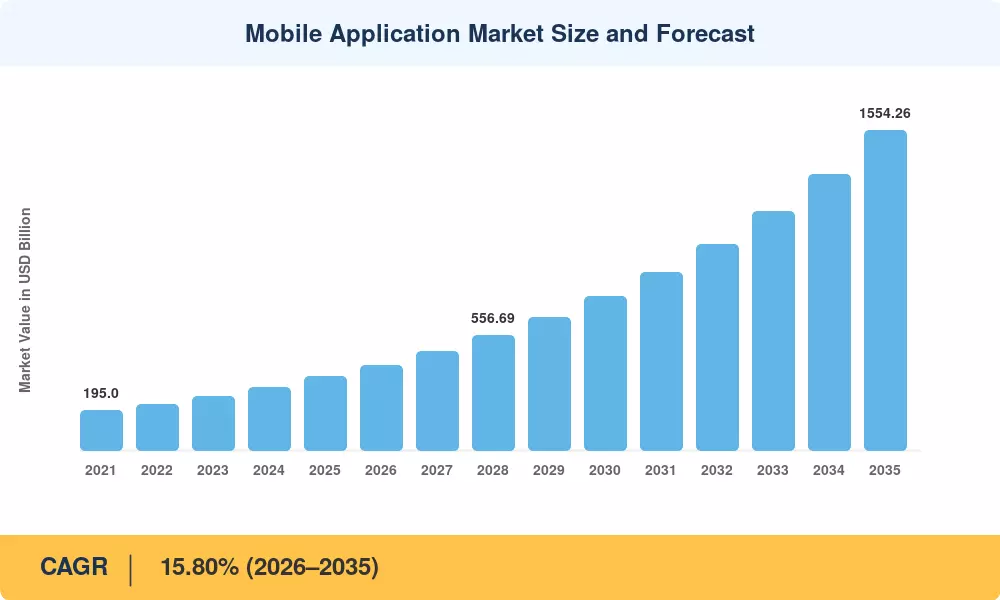

El mercado de aplicaciones móviles se valoró en 358,50 mil millones de dólares en 2025 y se prevé que alcance los 415,14 mil millones de dólares en 2026 antes de subir a 1,554,26 mil millones de dólares en 2035, expandiéndose a una tasa compuesta anual del 15,80% durante el período previsto. Un aumento en el mundoteléfono inteligenteadopción: estimada en más de 6,9 mil millones de dispositivos conectados para 2025[1]— continúa respaldando la economía de las tiendas de aplicaciones, mientras que los programas gubernamentales de identidad digital en India, Brasil y la UE están canalizando a cientos de millones de usuarios primerizos hacia ecosistemas móviles. El gasto combinado de consumidores y empresas en software móvil superó una tasa anual de billones de dólares por primera vez a finales de 2024, lo que indica que el mercado de aplicaciones móviles está pasando de una historia de crecimiento a un pilar fundamental de la economía digital global.[2].

Tecnológicamente, el Mercado de Aplicaciones Móviles se encuentra en medio de un relevo generacional. Las bases de código nativas monolíticas están dando paso a marcos multiplataforma como Flutter y Kotlin Multiplatform, mientras que los kits de desarrollo de IA generativa de Google y OpenAI ahora permiten a los pequeños estudios ofrecer funciones de personalización que antes requerían equipos dedicados de aprendizaje automático. Redes comerciales 5G: cubrirán aproximadamente el 45 % de la población mundial a mediados de 2025[3]— están desbloqueando juegos de baja latencia, comercio AR en tiempo real y cargas de trabajo de computación de borde que simplemente no podían ejecutarse en redes anteriores.

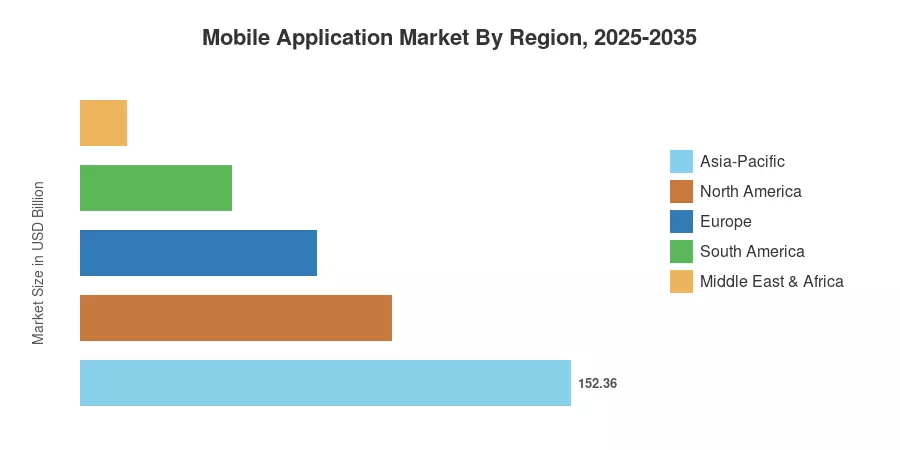

Asia-Pacífico domina la mayor parte del mercado de aplicaciones móviles con aproximadamente el 42,5% de los ingresos globales, impulsado por ecosistemas de súper aplicaciones en China y el Sudeste Asiático. América del Sur es la región de más rápido crecimiento, con una CAGR proyectada del 13,10% hasta 2035, a medida que las iniciativas de inclusión financiera digital en Brasil y Colombia se incorporan a poblaciones que antes no estaban bancarizadas. América del Norte conserva la segunda participación más grande con aproximadamente 27,0%, respaldada por el gasto premium de los consumidores y una base instalada madura de SaaS empresarial. A medida que la funcionalidad impulsada por la IA pasa de ser un diferenciador a una expectativa básica, la próxima década promete remodelar cada capa de esta cadena de valor.

Conclusiones clave del informe

• Por tipo de tienda

- Apple App Store capturó aproximadamente el 57,5% de la participación en los ingresos del mercado de aplicaciones móviles en 2025, impulsada por el gasto de los usuarios premium en América del Norte y Europa Occidental.

- Se pronostica que las tiendas de Android de terceros se expandirán a una tasa compuesta anual del 13,20 % entre 2026 y 2035, a medida que las tiendas OEM específicas ganen terreno en China y los mercados emergentes.

• Por categoría de aplicación

- Los juegos retuvieron aproximadamente el 46,1% de los ingresos del mercado de aplicaciones móviles en 2025, y siguen siendo la categoría más grande por un amplio margen.

- Se prevé que las aplicaciones de salud y fitness crezcan a una tasa compuesta anual del 16,30% hasta 2035, acelerada por la integración de dispositivos portátiles y las plataformas de gestión de enfermedades crónicas.

• Por sistema operativo

- iOS representó aproximadamente el 57,0% del gasto en el mercado de aplicaciones móviles en 2025, lo que refleja la enorme eficiencia de monetización de la plataforma.

- HarmonyOS crecerá a una tasa compuesta anual del 15,60%, impulsada por el ecosistema de dispositivos en expansión de Huawei en China y partes de Medio Oriente.

• Por modelo de monetización

- Las compras dentro de la aplicación representaron aproximadamente el 52,5% de los ingresos del mercado de aplicaciones móviles en 2025.

- Los modelos basados en suscripción muestran el crecimiento más rápido con una CAGR proyectada del 14,90% hasta 2035, a medida que los desarrolladores giran hacia una economía de ingresos recurrentes.

• Por región

- Asia-Pacífico captó aproximadamente el 42,5% de la cuota de mercado de aplicaciones móviles en 2025.

- América del Sur es la geografía de más rápida expansión con una CAGR del 13,10%, impulsada por los pagos móviles habilitados por Pix en Brasil y la creciente penetración de los teléfonos inteligentes.

Tamaño del mercado y pronóstico (2021-2035)

Las estimaciones de Market Research Future integran entrevistas primarias con ejecutivos de tiendas de aplicaciones, análisis de SDK de plataformas de atribución líderes y datos secundarios de la UIT y la GSMA. Las cifras históricas (2021-2024) reflejan los ingresos reportados de la industria; el año base 2025 combina datos preliminares de todo el año con extrapolaciones del cuarto trimestre. Los valores de pronóstico (2026-2035) aplican un modelo de crecimiento compuesto calibrado con ajustes anuales para cambios regulatorios, sincronización del ciclo de dispositivos y sensibilidad macroeconómica.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Creciente penetración mundial de los teléfonos inteligentes |

~22% |

Asia-Pacífico, América del Sur, MEA |

A largo plazo |

[1] |

| Integración de IA e IA generativa en aplicaciones móviles |

~20% |

Global |

De corto a mediano plazo |

[4] |

| Implementaciones comerciales de 5G y 5G-Advanced |

~16% |

América del Norte, Asia-Pacífico, Europa |

Mediano plazo |

[3] |

| Crecimiento de la suscripción y la monetización híbrida |

~14% |

América del Norte, Europa |

Mediano plazo |

[11] |

| Movilidad empresarial y digitalización de la fuerza laboral |

~12% |

América del Norte, Europa |

A largo plazo |

[6] |

| Economía de la consolidación de plataformas y superaplicaciones |

~10% |

Asia-Pacífico, Sudamérica |

A largo plazo |

[12] |

| Mandatos gubernamentales de identidad digital e inclusión |

~6% |

América del Sur, MEA, Asia-Pacífico |

Corto plazo |

[2] |

Creciente penetración mundial de los teléfonos inteligentes

Según la GSMA, el número de usuarios únicos de Internet móvil aumentará de 5.860 millones a mediados de 2026 a más de 6.500 millones en 2030. Una gran parte de este crecimiento se concentra en América Latina, el sur de Asia y el África subsahariana, donde teléfonos inteligentes a precios razonables de menos de 100 dólares se están abriendo camino en países que tradicionalmente dependían de teléfonos básicos. La CAGR anticipada está respaldada por un viento de cola estructural a largo plazo creado por cada nuevo dispositivo conectado a Internet, lo que representa una demanda incremental abordable para el mercado de aplicaciones móviles, especialmente en áreas como banca, redes sociales y salud móvil.

Integración de IA e IA generativa

En 2024-2025, Google, OpenAI y Apple introdujeron SDK de IA generativa que redujeron de meses a semanas el tiempo de desarrollo de funciones de notificación inteligente, búsqueda en lenguaje natural y personalización.[4]. Según una investigación, en el primer trimestre de 2025, las aplicaciones con capacidades de IA en el dispositivo tuvieron tasas de retención de 30 días un 38% más altas que sus pares sin IA. La integración de la IA es uno de los factores económicamente más importantes que influyen en el mercado de aplicaciones móviles, ya que este aumento de retención se traduce directamente en mayores valores de vida útil.

Implementaciones comerciales de 5G y 5G avanzado

Alrededor del 60% de la población mundial estaba cubierta porredes 5Ga principios de 2026, Estados Unidos, China, Corea del Sur y partes de Europa occidental tendrán la mayor cantidad de espectro de banda media disponible. Los casos de uso que no eran factibles con LTE, como los juegos transmitidos en la nube, la realidad aumentada colaborativa en tiempo real y la telemedicina con video de alta definición, son posibles gracias al ancho de banda y las características de latencia de 5G-Advanced. Según la investigación más reciente de Mobility Reports, se espera que el tráfico mensual promedio de datos móviles por teléfono inteligente en todo el mundo supere los 70 GB para 2031, lo que aumentaría inmediatamente la capa de servicios direccionable del mercado de aplicaciones móviles.

Crecimiento de la suscripción y la monetización híbrida

Dado que los modelos de ingresos recurrentes superan continuamente las ventas únicas dentro de la aplicación, los ingresos por suscripciones siguen siendo el motor clave del crecimiento de las tiendas de aplicaciones. Debido a que las arquitecturas de monetización híbridas brindan flujos de efectivo más consistentes y reducen la dependencia de embudos de conversión erráticos, los desarrolladores las eligen cada vez más. A los estudios más pequeños ahora les resulta más fácil implementar planes complejos de ingresos recurrentes en todo el mercado de aplicaciones móviles gracias a herramientas de desarrollo mejoradas para la gestión de ofertas y pruebas de precios.

Análisis de impacto de restricciones

Los porcentajes de impacto que aparecen a continuación son estimaciones direccionales del lastre de cada restricción sobre el crecimiento general. No se restan directamente de la CAGR y se basan en evaluaciones de paneles de expertos compiladas por Market Research Future.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Disputas sobre comisiones de tiendas de aplicaciones e intervención regulatoria |

–4,5% |

Global |

De corto a mediano plazo |

[8] |

| Privacidad de datos y fragmentación del marco de consentimiento |

–3,5% |

Europa, América del Norte |

Mediano plazo |

[16] |

| Descargar saturación en mercados maduros |

–3,0% |

América del Norte, Europa Occidental, Japón |

A largo plazo |

[17] |

| Costos crecientes de adquisición de usuarios |

–2,5% |

Global |

Corto plazo |

[18] |

| Fragmentación de dispositivos y sistemas operativos |

–1,5% |

Asia-Pacífico, MEA |

Mediano plazo |

[19] |

Disputas sobre comisiones de la App Store

La Ley de Mercados Digitales de la UE, que entró en vigor en marzo de 2024 y exige que Apple y Google permitan procesadores de pagos y mecanismos de distribución de aplicaciones alternativos, ha establecido un nuevo estándar para las plataformas "guardianes". La empresa ha entrado en un período complicado de aplicación de interoperabilidad y estándares de portabilidad de datos, a pesar de que estas medidas tienen como objetivo reducir las tasas de comisión. Además de gestionar la complejidad operativa de la migración de datos entre sistemas operativos y los informes de cumplimiento, los desarrolladores ahora tienen que adaptarse a las regulaciones de "servicio de plataforma central" específicas de la plataforma.

Privacidad de datos y fragmentación del marco de consentimiento

Desde el lanzamiento de App Tracking Transparency (ATT) de Apple, el mercado de seguimiento de usuarios se ha desarrollado considerablemente. Si bien la disponibilidad de IDFA sigue siendo limitada por diseño, las tasas de consentimiento de los usuarios han aumentado progresivamente hasta aproximadamente el 70 % para las aplicaciones que solicitan activamente a los usuarios; sin embargo, muchos editores todavía luchan por establecer estrategias de consentimiento efectivas. Al mismo tiempo, la Ley de Servicios Digitales de la UE, la Ley DPDP de la India y la LGPD de Brasil establecen reglas de consentimiento superpuestas. Para los desarrolladores, la carga de cumplimiento constituye ahora una sobrecarga operativa fija, que con frecuencia requiere personal legal y de ingeniería dedicado para mantener estándares de datos interjurisdiccionales.

Descargar Saturación en Mercados Maduros

El período de alto crecimiento anual en instalaciones de nuevas aplicaciones ha terminado en su mayor parte en países desarrollados como Estados Unidos, Japón y Europa occidental, y el mercado está avanzando hacia un paradigma de "primero la retención". El crecimiento ahora se ve impulsado por una mayor participación, la actualización del contenido y el aumento del ingreso promedio por usuario (ARPU) en lugar del simple número de nuevas descargas. Para competir por un período de atención del usuario corto y altamente saturado, el éxito en estas ubicaciones exige ahora estrategias de alta inversión en infraestructura para el éxito del cliente y calidad del producto.

Oportunidades de mercado de aplicaciones móviles

Edge-AI e inteligencia en el dispositivo

Las unidades de procesamiento neuronal (NPU) son cada vez más comunes en los conjuntos de chips emblemáticos y de gama media; El A19 de Apple y el Snapdragon 8 Gen 4 de Qualcomm vienen con aceleradores LLM dedicados en el dispositivo. Esto brinda a los desarrolladores la oportunidad de implementar capacidades impulsadas por IA sin latencia de ida y vuelta desde la nube. Las áreas que más se beneficiarán son aquellas que son sensibles a la privacidad, como las finanzas personales, los diagnósticos de salud y las comunicaciones comerciales. Según estimaciones de investigaciones de mercado, para 2032, las cargas de trabajo de IA en los dispositivos pueden representar más del 15% del valor del mercado de aplicaciones móviles.

Consolidación de súper aplicaciones en mercados emergentes

Las plataformas en América Latina (Mercado Libre, Nubank) y África (M-Pesa y otras empresas en desarrollo) ahora están copiando con éxito el modelo de súper aplicación que WeChat y Grab exhibieron en Asia. Los pagos, los viajes compartidos, el comercio electrónico y las funciones sociales se pueden combinar en una sola aplicación para reducir los costos de adquisición de usuarios y aumentar los obstáculos al cambio. Este diseño está cambiando la dinámica competitiva en el mercado de aplicaciones móviles.

Aplicaciones de gestión de salud y enfermedades crónicas

La OMS estima que las enfermedades crónicas representarán el 75% de las muertes mundiales en 2030, lo que creará una demanda urgente de soluciones continuas de seguimiento remoto.[20]. Prescripciónterapéutica digital(PDT) aprobados por la FDA y la EMA ya son reembolsados por aseguradoras en EE. UU. y Alemania, estableciendo una vía de ingresos que extiende el mercado de aplicaciones móviles al gasto sanitario regulado.

Plataformas de desarrollo de aplicaciones sin código y con código bajo

Plataformas como FlutterFlow, Adalo y Microsoft Power Apps permiten a los no desarrolladores crear e implementar aplicaciones móviles funcionales, ampliando la base de creadores mucho más allá de los ingenieros de software profesionales. proyecta que para 2028, más del 70% de las nuevas aplicaciones empresariales utilizarán herramientas de código bajo o sin código[21], democratizando la participación en el mercado de aplicaciones móviles y creando una larga cola de aplicaciones especializadas verticalmente y de nicho.

Monetización de datos a través de análisis propios

Con las cookies de terceros y los identificadores de dispositivos desapareciendo, los editores que crean pilas de datos sólidas de origen obtienen una ventaja competitiva. Se pueden incluir análisis de comportamiento agregados y compatibles con la privacidad en productos publicitarios y de evaluación comparativa que diversifiquen los ingresos más allá de los pagos directos de los usuarios. Esta tendencia es especialmente relevante en los segmentos de juegos y venta minorista del mercado de aplicaciones móviles, donde la profundidad de la sesión genera ricas señales de intención.

Perspectivas futuras del mercado de aplicaciones móviles

Arquitectura de aplicaciones nativas de IA

Para 2028, Market Research Future anticipa que más de la mitad de las aplicaciones recién publicadas incorporarán al menos una función impulsada por IA en el lanzamiento, frente a aproximadamente el 12% en 2024. Los modelos de lenguajes grandes en dispositivos, que se ejecutan en conjuntos de chips equipados con NPU de Apple, Qualcomm y MediaTek, desplazarán los costos de inferencia de las API en la nube hacia el silicio, alterando fundamentalmente la economía del mercado de aplicaciones móviles. Los desarrolladores que diseñen una IA que dé prioridad a lo local disfrutarán de costos marginales más bajos y un posicionamiento de privacidad más sólido.

Economía de plataforma y realineamiento regulatorio

La DMA de la UE, el proceso de reparación del Departamento de Justicia de Estados Unidos y la Ley de Transparencia de Japón señalan colectivamente que la era del jardín amurallado está entrando en su fase de ocaso. Se espera que las tiendas de aplicaciones alternativas, que ya están disponibles en iOS en la UE, alcancen disponibilidad global para 2029. Si bien esta fragmentación aumenta la complejidad de la distribución, también reduce las tasas de comisión y abre nuevas estrategias de comercialización para los editores en todo el mercado de aplicaciones móviles.

Computación espacial e interfaces ambientales

Apple Vision Pro, Meta Quest y una lista cada vez mayor de auriculares Android XR están creando una capa de computación espacial encima del ecosistema móvil. Los proyectos sugieren que se enviarán más de 50 millones de dispositivos XR anualmente para 2030[14], y las aplicaciones que se ejecutan en ellos se distribuirán en gran medida a través de las tiendas de aplicaciones móviles existentes. Este ciclo de hardware adyacente crea canales de ingresos incrementales dentro del mercado de aplicaciones móviles para aplicaciones de juegos, productividad y presencia social.

Sostenibilidad y Responsabilidad Digital

Los inversores y consumidores impulsados por ESG están presionando a los desarrolladores para que reduzcan la huella de carbono de la infraestructura de aplicaciones, optimizando las llamadas al servidor, minimizando el uso de datos en segundo plano y divulgando métricas de impacto energético. La Ley Digital Verde propuesta por la UE podría requerir un etiquetado de intensidad de carbono para las aplicaciones para 2030. Los desarrolladores que adopten proactivamente arquitecturas eficientes obtendrán una ventaja regulatoria y de reputación en el mercado de aplicaciones móviles.

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| Asia-Pacífico |

~42,5% de los ingresos globales (2025) |

Ecosistemas de superaplicaciones, juegos 5G, tiendas de aplicaciones OEM |

| América del norte |

~27,0% de los ingresos globales (2025) |

SaaS empresarial, economía de suscripción, integración de IA |

| Europa |

~20,5% de los ingresos globales (2025) |

Cumplimiento de DMA, monetización que prioriza la privacidad, fintech |

| Sudamerica |

13,10% CAGR (2026-2035) |

Pagos digitales, inclusión financiera, comercio social |

| Medio Oriente y África |

~4,0% de los ingresos globales (2025) |

Dinero móvil, digitalización gubernamental, demografía juvenil |

| Total |

USD 358.50 Billion (2025) |

— |

El mercado de aplicaciones móviles exhibe una estructura multipolar, con Asia-Pacífico liderando el gasto absoluto, América del Norte dominando la monetización por usuario y América del Sur emergiendo como el corredor de más rápido crecimiento.

América del norte

| País |

Métrica clave |

Controlador clave |

| A NOSOTROS |

~82% de los ingresos regionales |

Movilidad empresarial y gasto de consumo premium |

| Canadá |

8,50% CAGR (2026-2035) |

Adopción de aplicaciones sanitarias y demanda de contenido bilingüe |

| México |

11,40% CAGR (2026-2035) |

Expansión de la tecnología financiera y aumento de la asequibilidad de los teléfonos inteligentes |

Solo EE. UU. representa aproximadamente cuatro quintas partes de los ingresos del mercado de aplicaciones móviles de América del Norte, lo que refleja tanto su escala como el ingreso promedio por usuario más alto del mundo. iOS de Apple disfruta de una participación desproporcionada en los bolsillos de los consumidores estadounidenses, mientras que Google Play lidera el volumen de instalación. La inversión federal de Canadá de 2.500 millones de dólares canadienses en infraestructura de salud digital hasta 2027 está catalizando la adopción de aplicaciones de salud[22], y el auge de la banca móvil en México, liderado por Mercado Pago, Nu México y Clip, está expandiendo rápidamente el mercado al que se dirige al sur de la frontera.

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

~22% de los ingresos regionales |

Aplicaciones complementarias de IoT industrial, conectividad automotriz |

| Reino Unido |

~19% de los ingresos regionales |

Superaplicaciones de tecnología financiera y banca abierta |

| Francia |

USD 13.80 Billion (2025) |

Aplicaciones de contenido cultural e identificación digital gubernamental |

| Italia |

9,20% CAGR (2026-2035) |

Incentivos a la digitalización de las pymes |

| España |

9,80% CAGR (2026-2035) |

Plataformas de tecnología turística y economía colaborativa |

| Países nórdicos |

USD 8.90 Billion (2025) |

Aplicaciones de banca y bienestar para dispositivos móviles |

| Rusia |

7,50% CAGR (2026-2035) |

Desarrollo de tiendas de aplicaciones nacionales (RuStore) |

| Resto de Europa |

~11% de los ingresos regionales |

Varias etapas de adopción en Europa del Este |

La Ley de Mercados Digitales de la UE está remodelando el mercado de aplicaciones móviles en toda Europa al exigir interoperabilidad y vías de pago alternativas dentro de las plataformas de control. Alemania y el Reino Unido juntos aportan más del 40% de los ingresos por aplicaciones en Europa, con fintech, movilidad como servicio y productividad empresarial liderando el crecimiento de las categorías. El lanzamiento en Francia de la aplicación de identificación digital France Identité, utilizada por más de 15 millones de ciudadanos a principios de 2025, demuestra cómo las iniciativas gubernamentales pueden acelerar la participación móvil a escala nacional.[23].

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

~48% de los ingresos regionales |

Dominio de las superaplicaciones, comercio de Douyin, crecimiento de HarmonyOS |

| India |

17,20% CAGR (2026-2035) |

Pagos UPI, penetración de teléfonos inteligentes impulsada por Jio |

| Japón |

USD 25.40 Billion (2025) |

Contenido premium de juegos, manga y suscripción |

| Corea del Sur |

~9% de los ingresos regionales |

Juegos 5G y transmisión de contenido K |

| ASEAN |

14,80% CAGR (2026-2035) |

Superaplicaciones de comercio electrónico y plataformas de transporte compartido |

| Resto de Asia-Pacífico |

~5% de los ingresos regionales |

Digitalización en etapas iniciales en Asia Central y Oceanía |

Asia-Pacífico es la región dominante en el mercado de aplicaciones móviles por un margen significativo, impulsada por la enorme base de usuarios de Internet móvil de China y la explosiva trayectoria de crecimiento de la India. El ecosistema de súper aplicaciones de China, anclado en WeChat, Alipay y Douyin, genera volúmenes de transacciones que superan los 3 billones de dólares anuales sólo en el comercio dentro de aplicaciones.[24]. La Interfaz de Pagos Unificados (UPI) de la India procesó más de 14 mil millones de transacciones en un solo mes a fines de 2024, lo que subraya el surgimiento del país como el mercado de pagos móviles de mayor velocidad del mundo y una frontera de crecimiento crítica para el mercado de aplicaciones móviles.

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

~62% de los ingresos regionales |

Pix pagos instantáneos, comercio social vía WhatsApp |

| Argentina |

14,50% CAGR (2026-2035) |

Adopción de billeteras digitales en medio de la inestabilidad monetaria |

| Resto de Sudamérica |

~15% de los ingresos regionales |

Corredores fintech de Colombia y Chile |

América del Sur representa la región de más rápido crecimiento en el mercado de aplicaciones móviles, impulsada casi en su totalidad por la revolución de los pagos digitales de Brasil. La plataforma Pix del Banco Central de Brasil, actualmente utilizada por más de 160 millones de personas, ha convertido los teléfonos inteligentes en instrumentos financieros primarios para una población que hace apenas cinco años dependía en gran medida del efectivo.[25]. Paradójicamente, el volátil entorno macroeconómico de Argentina está acelerando la adopción de billeteras digitales a medida que los consumidores buscan herramientas de administración de divisas en tiempo real.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

~28% de los ingresos regionales |

Aplicaciones de gobierno digital de Visión 2030 |

| Emiratos Árabes Unidos |

USD 2.10 Billion (2025) |

Licencias fintech y plataformas de ciudades inteligentes |

| Sudáfrica |

12,30% CAGR (2026-2035) |

Dinero móvil y paquetes de datos asequibles |

| Egipto |

13,50% CAGR (2026-2035) |

Demografía de los jóvenes y acceso a Internet desde el móvil |

| Resto de MEA |

~30% de los ingresos regionales |

Expansión del ecosistema M-Pesa en África Oriental |

La región de Medio Oriente y África, aunque es la más pequeña en términos absolutos, ofrece un enorme potencial de crecimiento para el mercado de aplicaciones móviles. El programa Visión 2030 de Arabia Saudita ha exigido la prestación de servicios móviles primero para más de 200 servicios gubernamentales, estimulando la demanda de aplicaciones tanto del sector público como del sector privado adyacente.[26]. En África subsahariana, el modelo de M-Pesa de integrar servicios financieros dentro de una aplicación móvil se ha convertido en el modelo para la inclusión digital: Kenia, Tanzania y Nigeria registraron un crecimiento de dos dígitos en los volúmenes de transacciones de dinero móvil durante 2024.

Segmentación del mercado de aplicaciones móviles

Por tipo de tienda

| Tipo de tienda |

Métrica clave |

Impulsor de la demanda primaria |

| Tienda de aplicaciones de Apple |

~57,5% de los ingresos (2025) |

ARPU premium y programas de compras empresariales |

| Tienda Google Play |

~30,3% de los ingresos (2025) |

Volumen base de instalación global de Android |

| Tiendas de Android de terceros |

13,20% CAGR (2026-2035) |

Tiendas seleccionadas por OEM en China y mercados emergentes |

El mercado de aplicaciones móviles sigue siendo esencialmente una competencia de dos plataformas: Apple App Store lidera los ingresos y Google Play lidera el volumen. La división de servicios de Apple informó facturaciones récord en sus ganancias del tercer trimestre del año fiscal 2025, y los ingresos de la App Store contribuyeron con la mayor parte. Mientras tanto, Google Play se beneficia del 72% de participación global de dispositivos de Android, pero monetiza a una tasa por usuario significativamente menor. Las tiendas de Android de terceros (Huawei AppGallery, Samsung Galaxy Store y distribuidores específicos de China como Tencent MyApp) están creando una brecha cada vez mayor en el mercado de aplicaciones móviles, particularmente en geografías donde el acceso a Google Play está restringido o donde los OEM preinstalan a los usuarios del canal hacia tiendas propietarias.

Por categoría de aplicación

| Categoría de aplicación |

Métrica clave |

Impulsor de la demanda primaria |

| Juego de azar |

~46,1% de los ingresos (2025) |

Ciclos de compra dentro de la aplicación y modelos de servicio en vivo |

| Redes Sociales y Comunicación |

USD 52.30 Billion (2025) |

Monetización de mensajes y economías de creadores |

| Entretenimiento y medios |

14,20% CAGR (2026-2035) |

Publicidad de vídeo corto y paquetes SVOD |

| Salud y fitness |

16,30% CAGR (2026-2035) |

Integración portátil y prescripción DTx |

| Venta minorista y comercio electrónico |

USD 42.50 Billion (2025) |

Pago con dispositivos móviles primero y comercio social |

| Otros |

~8,5% de los ingresos (2025) |

Educación, viajes, servicios públicos, productividad. |

Los juegos continúan dominando el mercado de aplicaciones móviles por ingresos, impulsados por títulos de servicios en vivo que generan flujos constantes de compras dentro de la aplicación. La salud y el fitness son la categoría de más rápido crecimiento, impulsadas por terapias digitales reembolsadas por seguros, aplicaciones complementarias para dispositivos portátiles y soluciones de gestión de enfermedades crónicas. Las aplicaciones minoristas y de comercio electrónico están desdibujando cada vez más la línea entre contenido y comercio, con TikTok Shop e Instagram Checkout incorporando capacidades de transacción directamente en las redes sociales.

Por sistema operativo

| Sistema operativo |

Métrica clave |

Impulsor de la demanda primaria |

| iOS |

~57,0% de los ingresos (2025) |

Ecosistema premium de monetización y herramientas para desarrolladores |

| Androide |

~38,5% de los ingresos (2025) |

Liderazgo global en volumen de dispositivos |

| HarmonyOS y otros |

15,60% CAGR (2026-2035) |

Ecosistema de dispositivos Huawei y OEM de mercados emergentes |

iOS continúa generando una parte desproporcionada de los ingresos del mercado de aplicaciones móviles en relación con su base instalada, lo que refleja la mayor disposición a pagar entre el grupo demográfico de usuarios de Apple. El gran volumen de Android (más de 3.500 millones de dispositivos activos en todo el mundo) garantiza que capture la mayoría de las descargas y las impresiones de anuncios. HarmonyOS, la plataforma patentada de Huawei, es el disruptor más importante en esta dimensión; a mediados de 2025 había superado los 1.200 millones de instancias de dispositivos conectados en China, estableciendo un tercer ecosistema creíble que los inversores que siguen el mercado de aplicaciones móviles no pueden ignorar.

Por modelo de monetización

| Modelo de Monetización |

Métrica clave |

Impulsor de la demanda primaria |

| Compras dentro de la aplicación |

~52,5% de los ingresos (2025) |

Economías de juegos y bienes virtuales |

| Suscripciones |

14,90% CAGR (2026-2035) |

Ingresos predecibles y reducción de la rotación |

| Aplicaciones pagas |

~6,2% de los ingresos (2025) |

Nicho de productividad y herramientas profesionales |

| Publicidad y otros |

USD 66.10 Billion (2025) |

Formatos de anuncios nativos y de vídeo recompensados |

Las compras dentro de la aplicación siguen siendo el mayor pilar de ingresos del mercado de aplicaciones móviles, anclado en las economías de los juegos y los bienes virtuales. Sin embargo, las suscripciones representan la vía de monetización de más rápido crecimiento, lo que refleja un giro más amplio de la industria hacia modelos de ingresos recurrentes que estabilizan los flujos de efectivo y aumentan la visibilidad de los inversores. El segmento de publicidad está experimentando su propia transformación a medida que la desaprobación de IDFA y la regulación de privacidad empujan a la industria hacia la orientación contextual y estrategias de datos propios.

Evaluación comparativa competitiva

El mercado de aplicaciones móviles muestra una concentración media: las cinco principales empresas controlan aproximadamente entre el 40% y el 48% de los ingresos a nivel del ecosistema. Los propietarios de plataformas (Apple, Google) obtienen ventajas estructurales del control de las tiendas de aplicaciones, mientras que los editores con mucho contenido (Tencent, ByteDance, Meta) compiten en términos de participación de los usuarios y métricas de tiempo invertido. El panorama competitivo se complica aún más por los campeones regionales y los especialistas de la categoría.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave para el mercado de aplicaciones móviles |

Posicionamiento Estratégico |

| manzana inc. |

~14–18% |

Tienda de aplicaciones, Apple Arcade, HealthKit, StoreKit |

Portero de plataforma; monetización del ecosistema premium |

| Alfabeto (Google) |

~12–16% |

Google Play, AdMob, Firebase, Android |

Portero de plataforma; infraestructura de monetización de publicidad |

| Participaciones Tencent |

~7–10% |

WeChat, Honor of Kings, SDK de juegos en la nube de Tencent |

Conglomerado de súper aplicaciones; dominante en china |

| Metaplataformas |

~5–8% |

WhatsApp, Instagram, tienda Meta Quest |

Monetización de gráficos sociales; Ampliación de la plataforma XR |

| ByteDanza |

~4–7% |

TikTok, Douyin, Lark, CapCut |

Comercio de vídeos cortos; distribución global de contenidos |

| microsoft |

~3–5% |

Microsoft 365 Móvil, LinkedIn, Xbox Game Pass |

Productividad empresarial; juegos multiplataforma |

| Amazonas |

~2–4% |

Amazon Appstore, Prime Video, habilidades de Alexa |

Integración del comercio electrónico; Ecosistema Fire OS |

| Spotify |

~1–3% |

Aplicación Spotify, plataforma de podcasts, tienda de audiolibros |

Audio de suscripción; monetización del creador |

| NetEase |

~1–3% |

Cartera de juegos móviles, Youdao, Cloud Music |

Editor centrado en juegos con expansión educativa |

| Artes Electrónicas |

~1-2% |

EA Sports FC Móvil, Apex Legends Móvil |

Juegos de servicio en vivo; fosos de licencias deportivas |

Noticias y desarrollos recientes

-

Manzana(Junio de 2025): lanzó una App Store rediseñada con feeds de descubrimiento seleccionados por IA y soporte de pagos de terceros ampliado en todos los mercados de la UE, reduciendo la comisión estándar al 17% para los pequeños desarrolladores calificados.[8].

- Google (marzo de 2025): lanzó Android 16 con capacidades Gemini Nano integradas en el dispositivo, lo que permite a los desarrolladores acceder a funciones de IA generativa sin llamadas API en la nube en todo el mercado de aplicaciones móviles.[4].

-

Tencent(Enero de 2025): adquisición completa de una participación mayoritaria en Funcom, ampliando su cartera de juegos occidentales y fortaleciendo su cartera de publicaciones móviles multiplataforma.[27].

- Comisión Europea (septiembre de 2024): emitió órdenes de cumplimiento para Apple y Google en virtud de la Ley de Mercados Digitales, que exigen la descarga completa de tiendas de aplicaciones de terceros en iOS y mensajería interoperable para el segundo trimestre de 2025.[8].

- ByteDance (julio de 2024): lanzó TikTok Shop en Brasil y México, integrando el pago en la aplicación en toda América Latina y ampliando la huella del comercio móvil del mercado de aplicaciones móviles en la región.[25].

- Huawei (abril de 2024): anunció que HarmonyOS NEXT, completamente desacoplado de las API de Android, alcanzó 1200 millones de activaciones de dispositivos conectados, lo que establece la viabilidad para los desarrolladores de aplicaciones de terceros.[19].

- Ministerio de Electrónica y TI de la India (febrero de 2024): publicó las Normas de protección de datos personales digitales en virtud de la Ley DPDP, que establecen requisitos de gestión del consentimiento para todas las aplicaciones móviles que sirven a los usuarios de la India.[16].

- Junio de 2025: Según Apple, la App Store generó 1,3 billones de dólares en facturación y ventas en 2024, la mayor parte de los cuales provinieron de artículos digitales sujetos a comisión.

- La presión regulatoria global aumentó en junio de 2025 cuando los productores de juegos coreanos presentaron una demanda colectiva por valor de 7.400 millones de dólares contra Google por los precios de pago dentro de la aplicación.

- En mayo de 2025, Phunware anunció un aumento interanual del 40 % en los ingresos por suscripciones de software, introdujo un AI Concierge para la industria hotelera y obtuvo una reserva de 0,5 millones de dólares en un centro médico.

Alcance del informe de mercado de aplicaciones móviles

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de aplicaciones móviles que cubre tipos de tiendas, categorías de aplicaciones, sistemas operativos, modelos de monetización y cinco regiones geográficas. |

| Período de estudio |

2021-2035 |

| CAGR (período de pronóstico) |

15,80% (2026-2035) |

| Año base |

2025: 358,50 mil millones de dólares |

| Valor inicial previsto para 2026 |

USD 415.14 Billion |

| Punto final del pronóstico para 2035 |

USD 1,554.26 Billion |

| Segmento de más rápido crecimiento |

Salud y fitness (por categoría de aplicación); Suscripciones (por modelo de monetización) |

| Empresas perfiladas |

Apple, Alphabet, Tencent, Meta, ByteDance, Microsoft, Amazon, Spotify, NetEase, Electronic Arts |

| Moneda de valoración |

USD Billion |