Resumen del mercado de mucositis oral

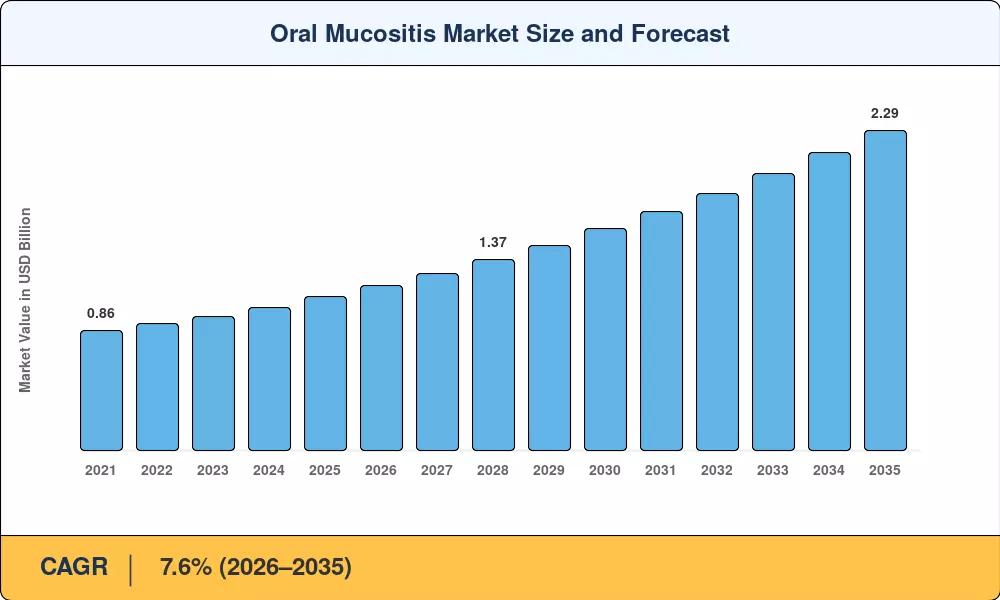

El tamaño del mercado mundial de mucositis oral se valoró en 1,10 mil millones de dólares en 2025, y se prevé que el mercado crezca de 1,18 mil millones de dólares en 2026 a 2,29 mil millones de dólares en 2035, registrando una tasa compuesta anual del 7,6% durante el período previsto 2026-2035. Aumento de la incidencia mundial del cáncer: la Organización Mundial de la Salud proyecta más de 35 millones de nuevos casos de cáncer anualmente para 2050[1]— amplifica directamente la demanda de soluciones para el tratamiento de la mucositis, ya que la quimioterapia y la radiación siguen siendo los principales desencadenantes de la lesión de la mucosa oral. Los planes nacionales de control del cáncer en EE. UU., la UE y Japón han ampliado los presupuestos de reembolso de cuidados de apoyo, canalizando nuevas inversiones hacia esta categoría terapéutica.

Los paradigmas de tratamiento dentro del mercado de la mucositis oral se están alejando de los enjuagues paliativos y los analgésicos genéricos hacia productos biológicos específicos, terapia con láser de bajo nivel (fotobiomodulación) y factores de crecimiento de queratinocitos recombinantes. El Instituto Nacional del Cáncer de EE. UU. asignó más de 130 millones de dólares para subvenciones de apoyo a la investigación en oncología en el año fiscal 2024.[2], mientras que la Agencia Europea de Medicamentos aceleró los plazos de revisión de nuevos agentes mucoprotectores. Estos catalizadores regulatorios y de inversión están transformando un espacio clínico históricamente desatendido en un segmento farmacéutico competitivo.

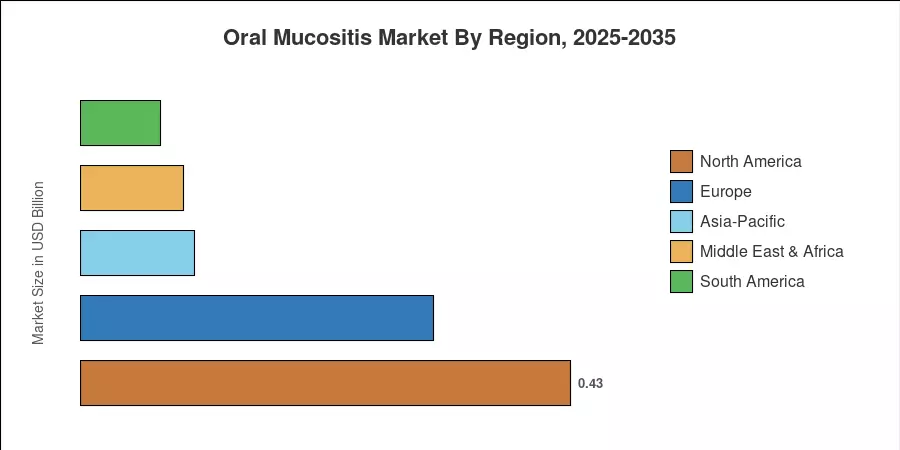

América del Norte controla la mayor parte del mercado de mucositis oral, con aproximadamente el 39 % de los ingresos globales, respaldado por un alto gasto en oncología y una amplia cobertura de seguro. Asia-Pacífico es la región de más rápido crecimiento con una CAGR superior al 9,1%, impulsada por la expansión de las redes hospitalarias en China e India. Europa ocupa el segundo lugar con aproximadamente el 28%, respaldado por directrices estandarizadas de cuidados de apoyo oncológicos en toda la UE-27.

Conclusiones clave del informe

• Por clase de medicamento

- Los agentes antiinflamatorios lideran el mercado de mucositis oral con aproximadamente un 32% de participación en los ingresos, lo que refleja una amplia adopción clínica de protocolos basados en bencidamina y corticosteroides.

- Las formulaciones antineoplásicas son la clase de fármacos de más rápido crecimiento, con una tasa compuesta anual del 9,3% hasta 2035 a medida que las terapias basadas en palifermina obtienen una cobertura de indicación más amplia.

• Por causa

- La mucositis oral inducida por quimioterapia representa aproximadamente el 62% del mercado de mucositis oral, lo que corresponde al mayor volumen de tratamientos de oncología sistémica a nivel mundial.

- Los casos inducidos por radioterapia se están expandiendo a una tasa compuesta anual del 8,4%, lo que se correlaciona con el crecimiento de los protocolos de tratamiento del cáncer de cabeza y cuello.

• Por región

- América del Norte mantiene el dominio en el mercado de mucositis oral, impulsado por USD 430 millones en ingresos regionales durante 2025.

- Se prevé que el valor de mercado de Asia y el Pacífico alcance los 520 millones de dólares en 2035, lo que refleja la rápida construcción de la infraestructura oncológica.

Tamaño y pronóstico del mercado de mucositis oral (2021-2035)

El dimensionamiento del mercado se basa en investigaciones secundarias de registros de tratamientos oncológicos, bases de datos de ventas farmacéuticas, registros de adquisiciones hospitalarias y presentaciones regulatorias. Las cifras históricas (2021-2024) reflejan los ingresos declarados; Las cifras previstas (2026-2035) aplican una CAGR modelada del 7,6% con ajustes por hitos regulatorios y eventos de comercialización de oleoductos.