Resumen del mercado de decodificadores

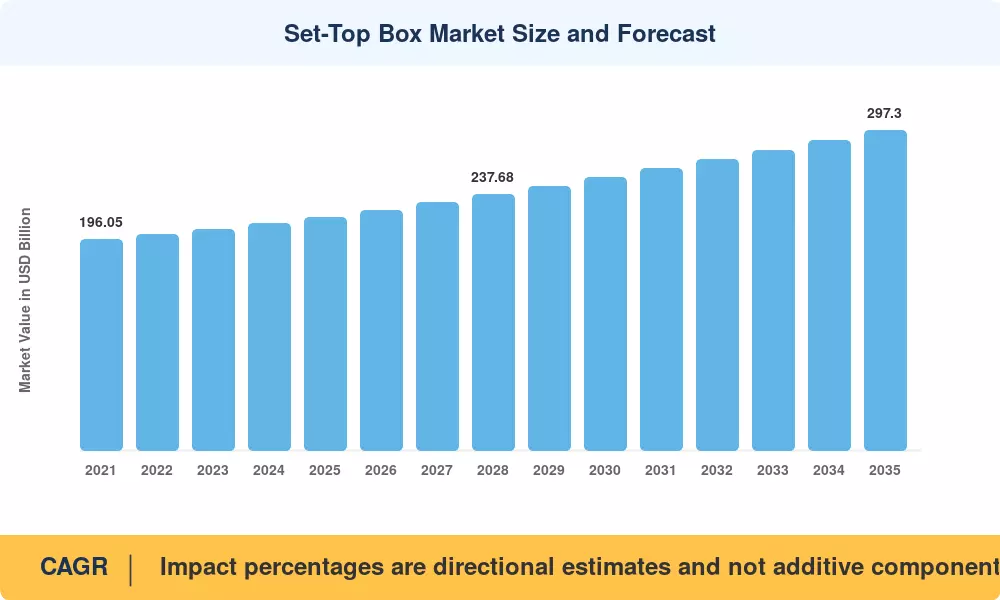

El mercado de decodificadores se valoró en 216.400 millones de dólares en 2025 y se prevé que alcance los 222.950 millones de dólares en 2026 antes de subir a 297.300 millones de dólares en 2035, registrando una tasa compuesta anual del 3,25% en el período de previsión 2026-2035. Los lanzamientos de fibra hasta el hogar en Europa y Asia-Pacífico, combinados con la agresiva adquisición de contenido 4K por parte de los operadores de cable antes de los principales eventos deportivos mundiales, están afianzando la demanda de hardware receptor de próxima generación. Los subsidios gubernamentales a la banda ancha, incluidos programas que han destinado más de 42 mil millones de dólares a la conectividad de última milla sólo en los Estados Unidos, continúan ampliando la base instalada direccionable para dispositivos conectados a IP.[1].

Un cambio tecnológico estructural está remodelando el mercado de decodificadores. Las pilas de middleware patentadas heredadas están dando paso a plataformas abiertas de nivel de operador, como Reference Design Kit y distribuciones de Linux estandarizadas, comprimiendo los ciclos de desarrollo de productos de 18 meses a menos de 8 meses. Los operadores que migraron a plataformas abiertas informaron reducciones de entre un 20% y un 30% en los costos de mantenimiento del software, lo que liberó capital para mejorar la experiencia del usuario y la integración de DVR en la nube.[2]. El resultado es una categoría de dispositivo que se parece cada vez más a un dispositivo gestionado.televisión inteligenteaparato en lugar de un simple decodificador.

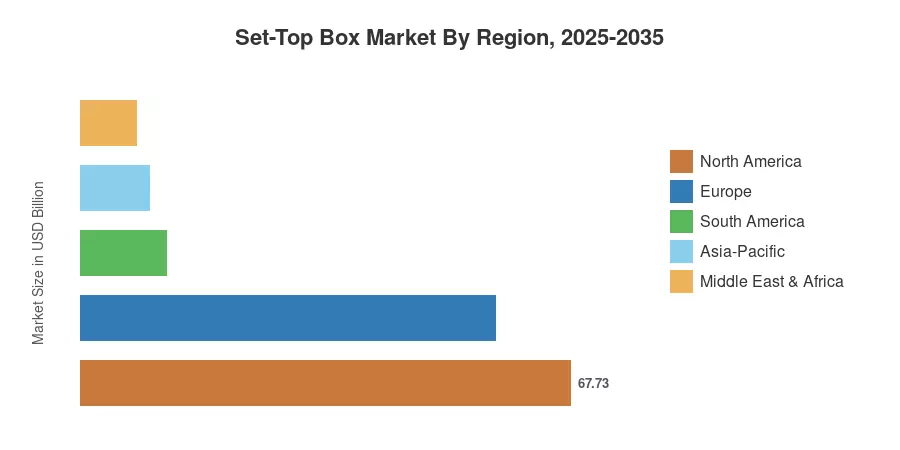

América del Norte poseía aproximadamente el 31,3% del mercado de decodificadores en 2025, respaldado por altos ingresos promedio por usuario entre los operadores multisistema de cable. Asia-Pacífico es la región de más rápido crecimiento y se prevé que crecerá a una tasa compuesta anual del 4,40 % hasta 2035, impulsada por la densificación de la banda ancha en la India y el Sudeste Asiático. Europa contribuyó aproximadamente con el 26,5% de los ingresos globales, y la adopción de IPTV en Francia, Alemania y los países nórdicos compensó la caída de los satélites. La próxima década recompensará cada vez más a los proveedores capaces de unir la transmisión lineal y la transmisión over-the-top dentro de una única arquitectura híbrida.

Conclusiones clave del informe

• Por tecnología

- Las plataformas satelitales y directas al hogar representaron aproximadamente el 48,0% del mercado de decodificadores en 2025, lo que refleja su posición arraigada en regiones con banda ancha fija limitada.

- Se pronostica que la televisión por protocolo de Internet crecerá a una tasa compuesta anual del 4,10 % entre 2026 y 2035, impulsada por la agrupación triple play de telecomunicaciones y la expansión de la red de fibra.

• Por usuario final

- Los suscriptores residenciales representaron aproximadamente el 71,5% del mercado de decodificadores en 2025, impulsado por la visualización en varias habitaciones y los requisitos de conexión en red en todo el hogar.

- Se proyecta que el segmento de transporte registrará la CAGR para usuarios finales más rápida, aproximadamente 4,15% hasta 2035.

• Por región

- América del Norte dominó con una participación del 31,3% en el mercado de decodificadores en 2025, respaldada por precios unitarios 4K premium y estrategias de banda ancha en paquetes.

- Asia-Pacífico se expandirá a una tasa compuesta anual del 4,40% durante 2026-2035, liderada por la iniciativa de banda ancha BharatNet de la India y la creciente adopción de IPTV en las economías de la ASEAN.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future deriva estimaciones históricas de datos de envío de proveedores, divulgaciones de adquisiciones de operadores y estadísticas comerciales regionales. Las proyecciones de pronóstico se basan en las trayectorias de penetración de la banda ancha, las tendencias de inversión en licencias de contenido y los modelos de impacto regulatorio en 35 países.

Análisis de impacto del conductor

| Conductor |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Desarrollo de redes de fibra hasta el hogar |

+0,65% |

Asia-Pacífico, Europa |

Mediano plazo |

[1] |

| Ampliación de contenido premium 4K/UHD |

+0,50% |

Global |

Corto plazo |

[4] |

| Estandarización de la plataforma del operador |

+0,40% |

América del Norte, Europa |

Mediano plazo |

[2] |

| Subsidios gubernamentales de banda ancha |

+0,35% |

India, Estados Unidos, Brasil |

A largo plazo |

[5] |

| Demanda de DVR multipantalla y para todo el hogar |

+0,25% |

América del norte |

Corto plazo |

[6] |

| Crecimiento vertical de hotelería y transporte |

+0,20% |

Europa, Medio Oriente |

A largo plazo |

[7] |

| Integración de asistente de voz en receptores |

+0,15% |

América del Norte, Asia-Pacífico |

Mediano plazo |

[8] |

Desarrollo de redes de fibra hasta el hogar

Los operadores de telecomunicaciones en Asia-Pacífico y Europa están invirtiendo fuertemente en infraestructura de acceso a fibra, estimulando directamente la demanda de reemplazo de receptores con capacidad de IPTV. El programa BharatNet de la India apunta a 250.000 panchayats de gramos con banda ancha de alta velocidad para 2027, creando una base instalada totalmente nueva estimada en más de 60 millones de hogares preparados para IPTV.[5]. En Europa, Deutsche Telekom y Orange planean colectivamente implementar 30 millones de instalaciones de fibra adicionales entre 2025 y 2030, y cada conexión de fibra generalmente se incluye con un decodificador administrado. Esta ola de infraestructura convierte a los hogares que sólo cuentan con satélite en suscriptores híbridos o únicamente IP, aumentando tanto los volúmenes unitarios como los precios de venta promedio para el mercado de decodificadores.

Expansión de contenido premium 4K y UHD

Los principales eventos deportivos mundiales, incluidos la Copa Mundial de la FIFA 2026 y los Juegos Olímpicos de Los Ángeles 2028, están obligando a los operadores de televisión paga a actualizar sus flotas de dispositivos a hardware compatible con 4K. La empresa matriz de ESPN comprometió más de 2.000 millones de dólares en derechos de producción deportiva en 4K hasta 2028, mientras que la Unión Europea de Radiodifusión ha exigido la entrega UHD para todos los eventos emblemáticos a partir de 2026.[4]. Cada ciclo de actualización se traduce en un evento de reemplazo de dispositivos, lo que eleva el mercado de decodificadores mediante mejoras tanto en volumen como en la combinación de precios.

Estandarización de la plataforma del operador

La migración hacia plataformas de middleware abiertas, como el kit de diseño de referencia, permite a los operadores implementar actualizaciones de funciones de forma inalámbrica en lugar de intercambiar hardware. Comcast informó una reducción del 28 % en el gasto operativo anual de CPE después de la transición a su plataforma abierta X1.[2]. La estandarización también acorta el tiempo de comercialización para los nuevos participantes, intensificando la presión competitiva pero expandiendo la demanda unitaria general a medida que los operadores regionales más pequeños que antes dependían de dispositivos de marca blanca ahora adquieren equipos de marca personalizables.

Subsidios gubernamentales de banda ancha

El mercado de decodificadores tiene un viento de cola estructural en las iniciativas de financiación pública. La iniciativa estadounidense Broadband Equity, Access, and Deployment comprometió 42.500 millones de dólares para conexiones de última milla, y la mayoría de estos fondos se dedicaron a proyectos de fibra que incluyen receptores controlados.[5]. De manera similar al Norte Conectado de Brasil y al New Deal Digital de Corea del Sur, dedica inversión estatal a la densificación de la red, fomentando así la compra de dispositivos a nivel doméstico.

Análisis de impacto de restricciones

Las estimaciones de restricción que figuran a continuación son indicadores direccionales de freno al crecimiento y no deben restarse linealmente de la CAGR general.

| Restricción |

~% Impacto en CAGR |

Relevancia geográfica |

Cronología del impacto |

Árbitro |

| Corte de cable y erosión de suscriptores |

–0,45% |

América del Norte, Europa |

Corto plazo |

[9] |

| Sustitución de aplicaciones de Smart-TV |

–0,35% |

Global |

Mediano plazo |

[10] |

| Costes de cumplimiento de RAEE y ecodiseño de la UE |

–0,20% |

Europa |

Mediano plazo |

[11] |

| Volatilidad de la oferta de semiconductores |

–0,15% |

Global |

Corto plazo |

[12] |

| Canibalización de dongles de bajo coste |

–0,10% |

Asia-Pacífico, Sudamérica |

A largo plazo |

[13] |

Corte de cable y erosión de suscriptores

Entre 2022 y 2025, el número total de hogares con televisión de pago tradicional en Estados Unidos se redujo en casi 6 millones, lo que redujo la base total de suscriptores de televisión lineal a menos de 70 millones por primera vez.[9]. Cada suscriptor perdido elimina un receptor alquilado o comprado de la base instalada activa, lo que ejerce presión de volumen directa en el mercado de decodificadores. Los operadores compensaron parcialmente la pérdida de ingresos con precios más altos por unidad para los dispositivos 4K, pero el impacto neto sigue siendo un lastre considerable para el crecimiento del volumen en las economías occidentales desarrolladas.

Sustitución de aplicaciones de Smart TV

Los sistemas operativos de transmisión integrados en los televisores, desde Tizen de Samsung hasta webOS de LG, están haciendo gradualmente que los receptores independientes sean innecesarios para las familias que nunca usan cables. >A medida que se acerca 2024, más del 85% de los televisores suministrados a nivel mundial incluían al menos una aplicación de streaming integrada[10]. Esta tendencia reduce el mercado direccionable del mercado de decodificadores en los hogares con servicios de televisión de pago no administrados, especialmente entre la generación más joven en ubicaciones metropolitanas.

Costos del ecodiseño y el cumplimiento de RAEE en la UE

El Reglamento 2023/826 de la Unión Europea impone límites de potencia en espera de 0,5 vatios en los dispositivos de consumo en red, lo que obliga a los proveedores a rediseñar las arquitecturas de suministro de energía. Los rediseños de cumplimiento añaden aproximadamente entre 1,50 y 2,00 EUR por unidad en costos de componentes y certificación[11]. Junto con las obligaciones de devolución de residuos de equipos eléctricos y electrónicos, estas regulaciones aumentan los costos de entrega para los proveedores que venden en la parte europea del mercado de decodificadores.

Oportunidades de mercado de decodificadores

Dispositivos híbridos de transmisión OTT

Los operadores están combinando transmisión lineal y agregación de streaming en receptores híbridos únicos, ofreciendo una puerta de entrada de contenido unificada para los hogares. La plataforma Sky Glass de Sky y MagentaTV One de Deutsche Telekom muestran el potencial de los sistemas híbridos para reducir la rotación de suscriptores hasta en un 15% en comparación con los paquetes lineales independientes. El mercado de decodificadores se beneficiará a medida que los operadores de todo el mundo adopten estas tácticas de agregación.

IPTV Greenfields de mercados emergentes

India, Indonesia y Nigeria en conjunto representan más de 350 millones de hogares direccionables por banda ancha que hoy carecen de un receptor administrado. Como fibra y fijo-redes inalámbricasSi se extiende a ciudades de nivel 2 y 3, el mercado de decodificadores en estas geografías podría generar una demanda incremental de más de 40 millones de unidades al año para 2030.

Monetización de datos a través de análisis de audiencia

Los operadores están implementando plataformas de datos de ruta de retorno que capturan el comportamiento de visualización anónimo en millones de hogares. Los ingresos por publicidad dirigida gracias a los análisis de decodificadores crecieron aproximadamente un 35 % año tras año en 2024, transformando al receptor de un centro de costos a un terminal de datos que genera ingresos.[14]. Este cambio de modelo de negocio fortalece la disposición de los operadores a subsidiar el hardware, apoyando indirectamente el mercado de decodificadores.

Verticales de hotelería y transporte

Las cadenas hoteleras y las aerolíneas están actualizando los sistemas de entretenimiento en las habitaciones y en los asientos con receptores conectados por IP que admiten la personalización del perfil de los huéspedes y la transmisión de contenido desde dispositivos móviles. Marriott International reveló planes para actualizar 500.000 habitaciones con receptores de IPTV administrados para 2028, lo que representa una oportunidad de adquisición concentrada para el mercado de decodificadores.

Personalización de contenido impulsada por IA

Los motores de recomendación de aprendizaje automático integrados directamente en el firmware del receptor permiten a los operadores mejorar las métricas de descubrimiento de contenido entre un 20% y un 25%, lo que aumenta la participación de los espectadores y reduce la deserción.[15]. como bordeConjuntos de chips de IACon una disminución del costo, las funciones de personalización migrarán de niveles premium a dispositivos de rango medio, ampliando la huella direccionable del mercado de decodificadores.

Perspectivas futuras del mercado de decodificadores

Edge AI e inteligencia en el dispositivo

Los conjuntos de chips receptores de Amlogic y Broadcom están incorporando unidades de procesamiento neuronal dedicadas capaces de ejecutar modelos de interacción de voz y recomendación de contenido directamente en el dispositivo. Para 2030, se estima que el 60% de los nuevos receptores enviados a nivel mundial incluirán capacidades de inferencia de IA en el dispositivo, lo que reducirá los costos de computación en la nube para los operadores y permitirá la personalización de contenido en tiempo real incluso en entornos con ancho de banda limitado.[15]. El mercado de decodificadores se diferenciará cada vez más por la profundidad de las funciones de IA en lugar del rendimiento de decodificación sin procesar.

Arquitecturas nativas de la nube y de cliente ligero

Los operadores están experimentando con arquitecturas de renderizado en la nube donde la decodificación de video y la composición de la interfaz de usuario ocurren en la red en lugar de en el dispositivo. Este enfoque de cliente ligero podría reducir los costos de hardware por unidad entre un 30% y un 40%, haciendo que los receptores administrados sean económicamente viables en mercados emergentes sensibles a los precios.[16]. El mercado de decodificadores puede ver una bifurcación entre dispositivos premium ricos en funciones en economías maduras y terminales de bajo costo dependientes de la nube en regiones en desarrollo.

Mandatos de sostenibilidad y economía circular

La extensión propuesta por la Comisión Europea de los requisitos de diseño ecológico a la gestión del tráfico de red en modo de espera afectará a las arquitecturas de energía de los receptores hasta 2030. Los operadores, incluidos Vodafone y BT, se han comprometido a cadenas de suministro de CPE neutras en carbono para 2035, lo que ha llevado a los proveedores de dispositivos a adoptar plásticos reciclados y diseños modulares que faciliten la renovación.[11]. Estos imperativos de sostenibilidad remodelarán las decisiones sobre la lista de materiales en todo el mercado de decodificadores.

Convergencia de plataformas y superagregación

La frontera entre los receptores administrados y los dispositivos de transmisión minorista continúa difuminándose a medida que los operadores otorgan licencias de sus plataformas a hardware de terceros. La licencia de Comcast del sistema operativo X1 a Cox y Rogers, y la asociación de Sky con Samsung para integrar la interfaz Sky Glass en modelos de televisión seleccionados, señalan un futuro en el que el mercado de decodificadores generará cada vez más ingresos a través de licencias de software junto con las ventas de hardware.[17].

Análisis de participación de mercado regional

| Región |

Métrica clave |

Temas primarios de inversión |

| América del norte |

31,3% de participación (2025) |

Actualizaciones de flota 4K, paquetes de banda ancha |

| Europa |

USD 57.35 Billion (2025) |

Migración IPTV, Cumplimiento de Ecodiseño |

| Asia-Pacífico |

4,40% CAGR (2026-2035) |

Ampliaciones de fibra, IPTV en mercados emergentes |

| Sudamerica |

USD 11.90 Billion (2025) |

Digitalización de la TDT, subvenciones gubernamentales |

| Medio Oriente y África |

3,55% CAGR (2026-2035) |

DTH satelital, modernización de la hostelería |

| Total |

USD 216.40 Billion (2025) |

— |

El mercado de decodificadores muestra una variación regional pronunciada determinada por la madurez de la banda ancha, los marcos regulatorios y los ecosistemas de licencias de contenido.

América del norte

| País |

Métrica clave |

Controlador clave |

| Estados Unidos |

72,5% de la cuota regional |

Actualizaciones de cable MSO 4K |

| Canadá |

USD 12.95 Billion (2025) |

Paquete de IPTV de telecomunicaciones |

| México |

3,10% CAGR (2026-2035) |

Mandato de digitalización de la TDT |

Estados Unidos sigue siendo el mayor contribuyente al mercado de decodificadores, donde operadores como Comcast y Charter impulsan ciclos de actualización de dispositivos vinculados a derechos de contenido 4K. Las plataformas canadienses Bell Fibe y Telus Optik mantienen una adquisición constante de receptores de IPTV, mientras que la transición digital terrestre en curso en México crea una demanda de reemplazo a medida que los cortes analógicos se extienden a las ciudades secundarias.[6].

Europa

| País |

Métrica clave |

Controlador clave |

| Alemania |

22,0% de la participación regional |

Impulso de la fibra de Deutsche Telekom |

| Reino Unido |

USD 10.85 Billion (2025) |

Plataforma híbrida Sky Glass |

| Francia |

3,65% CAGR (2026-2035) |

Ampliación FTTH naranja |

| Italia |

USD 5.20 Billion (2025) |

Migración TIM IPTV |

| España |

3,30% CAGR (2026-2035) |

Integración de Movistar Plus+ |

| Países nórdicos |

USD 4.10 Billion (2025) |

Alta penetración de banda ancha |

| Rusia |

3,40% CAGR (2026-2035) |

Sustitución de plataforma nacional |

| Resto de Europa |

USD 7.50 Billion (2025) |

Modernización de la TDT de Europa del Este |

El mercado europeo de decodificadores está determinado por un agresivo despliegue de fibra y estrictas regulaciones energéticas. Francia lidera la penetración de IPTV, con más de 22 millones de suscriptores de fibra que reciben receptores gestionados de Orange y Bouygues.[11]. La transición del Reino Unido de Sky Q a la línea Sky Glass nativa de IP demuestra el cambio europeo más amplio hacia dispositivos integrados de streaming.

Asia-Pacífico

| País |

Métrica clave |

Controlador clave |

| Porcelana |

36,5% de la participación regional |

Mandato de IPTV para China Telecom y China Unicom |

| India |

5,10% CAGR (2026-2035) |

Expansión de fibra BharatNet |

| Japón |

USD 8.60 Billion (2025) |

Adopción de transmisiones 4K BS |

| Corea del Sur |

4,25% CAGR (2026-2035) |

IPTV de banda ancha de KT y SK |

| ASEAN |

USD 6.40 Billion (2025) |

Crecimiento de la banda ancha fija-inalámbrica |

| Resto de Asia-Pacífico |

3,80% CAGR (2026-2035) |

DTH satélite en zonas rurales |

La participación de Asia y el Pacífico en el mercado de decodificadores se está expandiendo rápidamente, y las tres empresas de telecomunicaciones estatales de China implementarán más de 400 millones de conexiones IPTV para 2025. India representa la historia de crecimiento más dinámica de la región, a medida que la transición de DTH gratuito a receptores de IPTV administrados se acelera en los estados con infraestructura de fibra recientemente implementada.[5].

Sudamerica

| País |

Métrica clave |

Controlador clave |

| Brasil |

58,0% de la participación regional |

Digitalización TDT, paquetización de TV de pago |

| Argentina |

USD 1.85 Billion (2025) |

Reemplazo de DTH satelital |

| Resto de Sudamérica |

3,20% CAGR (2026-2035) |

Programas gubernamentales de inclusión digital |

Brasil domina el mercado de decodificadores de América del Sur, y operadores como Claro y Vivo adquieren receptores híbridos que combinan la recepción satelital con la transmisión por secuencias de banda ancha. La volatilidad económica de Argentina limita los ciclos de actualización de los consumidores, aunque el DTH satelital sigue siendo la principal plataforma de entrega en los mercados provinciales.

Medio Oriente y África

| País |

Métrica clave |

Controlador clave |

| Arabia Saudita |

28,0% de la participación regional |

Infraestructura digital Visión 2030 |

| Emiratos Árabes Unidos |

USD 2.40 Billion (2025) |

Modernización de IPTV para hostelería |

| Sudáfrica |

3,45% CAGR (2026-2035) |

Expansión DTH MultiChoice |

| Egipto |

USD 1.30 Billion (2025) |

Transición gubernamental a la TDT |

| Resto de MEA |

3,60% CAGR (2026-2035) |

Cobertura rural satelital DTH |

El mercado de decodificadores de Oriente Medio y África está anclado en plataformas satelitales DTH que prestan servicios a poblaciones rurales dispersas. El programa Visión 2030 de Arabia Saudita está canalizando inversiones hacia infraestructuras de ciudades inteligentes que incluyen sistemas IPTV administrados para desarrollos residenciales, mientras que el sector hotelero de los Emiratos Árabes Unidos genera una demanda concentrada de adquisición de receptores.[7].

Segmentación del mercado de decodificadores

Por tecnología

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Satélite/DTH |

48,0% de participación (2025) |

Cobertura rural, retransmisiones deportivas. |

| Cable |

USD 48.70 Billion (2025) |

Actualizaciones de la flota de MSO en América del Norte |

| IPTV |

4,10% CAGR (2026-2035) |

Estrategias de agrupación de fibras de telecomunicaciones |

| TDT/Híbrido |

USD 22.15 Billion (2025) |

Mandatos gubernamentales de transición digital |

Las plataformas satelitales y DTH conservan la mayor participación tecnológica en el mercado de decodificadores porque prestan servicios en zonas geográficas donde las alternativas de banda ancha fija siguen no disponibles o son antieconómicas. Sin embargo, IPTV está ganando terreno constantemente a medida que los operadores de telecomunicaciones combinan receptores administrados con suscripciones de fibra, ofreciendo características interactivas (guías electrónicas de programas, televisión de actualización y DVR en red) que el satélite por sí solo no puede igualar.

Los receptores de cable continúan generando ingresos sustanciales en América del Norte, donde los MSO invierten en plataformas avanzadas para retener a los suscriptores frente a las alternativas de transmisión. La TDT y los dispositivos híbridos ven una demanda concentrada en mercados que están experimentando cambios de analógico a digital ordenados por los gobiernos, particularmente en América Latina y partes de África.

Por Resolución

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Definición estándar |

USD 24.80 Billion (2025) |

Segmentos de presupuesto en mercados emergentes |

| Alta definición |

44,5% de participación (2025) |

Estándar de transmisión convencional |

| UHD/4K y superior |

3,95% CAGR (2026-2035) |

Contenido deportivo y niveles premium |

Los receptores de alta definición siguen siendo el caballo de batalla de volumen en el mercado de decodificadores y sirven como especificación predeterminada para la mayoría de las implementaciones administradas por operadores. Los dispositivos UHD y 4K, aunque todavía tienen un precio superior entre el 15% y el 25%, están capturando una proporción cada vez mayor de nuevos envíos a medida que las bibliotecas de contenido se expanden y los costos de los chipsets disminuyen. Las unidades de definición estándar persisten en los mercados en desarrollo sensibles a los precios, pero representan una proporción cada vez menor de los ingresos globales.

Por usuario final

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| Residencial |

71,5% de participación (2025) |

Demanda de DVR para varias habitaciones y para toda la casa |

| Comercial/Hostelería |

USD 28.60 Billion (2025) |

Modernización IPTV de hoteles y locales |

| Gobierno y Educación |

3,05% CAGR (2026-2035) |

Difusión digital en aulas y espacios públicos |

| Transporte |

4,15% CAGR (2026-2035) |

Actualizaciones del sistema IFE de aerolíneas y ferrocarriles |

Los suscriptores residenciales dominan el mercado de decodificadores por volumen, y los hogares de las economías maduras suelen utilizar dos o tres receptores para admitir la visualización en varias habitaciones. El segmento comercial y hotelero genera márgenes superiores al promedio porque los operadores hoteleros adquieren sistemas IPTV administrados centralmente que cuentan con acuerdos de nivel de servicio premium.

Por sistema operativo

| Segmento |

Métrica clave |

Impulsor de la demanda primaria |

| televisor androide |

44,0% de participación (2025) |

Ecosistema de Google, rápida integración de aplicaciones |

| Linux propietario |

USD 68.50 Billion (2025) |

Implementaciones de operadores heredados |

| Otro (RDK, propietario) |

3,50% CAGR (2026-2035) |

Requisitos de personalización del operador |

Android TV se ha convertido en el sistema operativo dominante en el mercado de decodificadores a medida que los operadores regionales y de nivel medio adoptan el software llave en mano de Google para acelerar el tiempo de comercialización. Las variantes patentadas de Linux persisten entre los grandes MSO de cable que invirtieron mucho en middleware personalizado, aunque incluso estos operadores evalúan cada vez más la migración a una plataforma abierta para reducir los gastos generales de mantenimiento a largo plazo.

Evaluación comparativa competitiva

El mercado de decodificadores muestra una concentración moderada: los cinco principales proveedores representan en conjunto aproximadamente entre el 35% y el 42% de los ingresos globales. El índice Herfindahl-Hirschman se ubica en el rango moderadamente concentrado, lo que refleja una combinación de especialistas globales en CPE y fabricantes de dispositivos regionales. La competencia se centra en las capacidades del software de la plataforma, la eficiencia energética y la profundidad de las relaciones con los operadores.

| Compañía |

Est. Rango de participación en los ingresos |

Ofertas clave |

Posicionamiento Estratégico |

| CommScope (Arris) |

~8–11% |

Puertas de enlace IPTV, plataformas decodificadoras de cable |

Incumbente MSO de cable de Norteamérica |

| Tecnologías Huawei |

~7–10% |

Receptores IPTV híbridos, fibra CPE |

Socio de telecomunicaciones de Asia-Pacífico y MEA |

| Tecnicolor (Vantiva) |

~6–9% |

Dispositivos Android TV, receptores de satélite |

Especialista en operadores europeos |

| Sagemcom |

~5–8% |

Pasarelas de banda ancha, STB híbridos |

Enfoque en las telecomunicaciones francesas y europeas |

| Electrónica Samsung |

~4–7% |

Receptores de medios inteligentes, ecosistema Tizen |

Cruce de dispositivos administrados y minoristas |

| Roku Inc. |

~3–6% |

Reproductores de streaming, sistema operativo con licencia de operador |

Transmisión minorista y licencias de operador |

| Banda ancha Kaon |

~3–5% |

Receptores de cable e IPTV |

Contratos de operadores coreanos y APAC |

| Corporación ZTE |

~3–5% |

Terminales IPTV, combos ONT-STB de fibra |

CPE integrado de telecomunicaciones de China |

| Apple Inc. |

~2–4% |

Dispositivo de transmisión de Apple TV |

Juego del ecosistema minorista premium |

| Amazon (fuego TV) |

~2–4% |

Fire TV Stick, ediciones de operador |

Dispositivos de marca compartida para minoristas y operadores |

Noticias y desarrollos recientes

-

tecnicolor(Vantiva) (septiembre de 2022): completó una reestructuración corporativa que separa su división de hogares conectados, lo que permite una inversión dedicada en I+D en plataformas de receptores de TV Android de próxima generación para clientes operadores.[20].

- Comisión Europea (9 de mayo de 2025): Directrices de implementación publicadas para el Reglamento 2023/826, que establecen límites de potencia en espera de 0,5 vatios para equipos de consumo en red, incluidos los receptores decodificadores, a partir de enero de 2025[11].

-

Amazonas(Octubre de 2023): Lanzamiento del Fire TV Stick 4K Max (segunda generación) con un procesador de cuatro núcleos mejorado y modo de visualización ambiental, dirigido a hogares que cortan el cable y reemplazando los dispositivos de operador administrados.[22].

Alcance del informe de mercado decodificadores

| Parámetro |

Detalle |

| Alcance del mercado |

Mercado global de decodificadores por tecnología, resolución, usuario final, sistema operativo y geografía |

| Período de estudio |

2021-2035 |

| Período histórico |

2021-2024 |

| Año base |

2025 |

| Período de pronóstico |

2026-2035 |

| CAGR (pronóstico) |

3.25% |

| Tamaño del mercado (2025) |

USD 216.40 Billion |

| Tamaño del mercado (2035) |

USD 297.30 Billion |

| Región de más rápido crecimiento |

Asia-Pacífico (4,40% CAGR) |

| Empresas perfiladas |

10+ (CommScope, Huawei, Technicolor, Sagemcom, Samsung, Roku, Kaon, ZTE, Apple, Amazon) |

| Moneda de valoración |

USD Billion |

| Descargo de responsabilidad del conductor CAGR |

Los porcentajes de impacto son estimaciones direccionales y no componentes aditivos de la CAGR. |