Stone Paper Market Summary

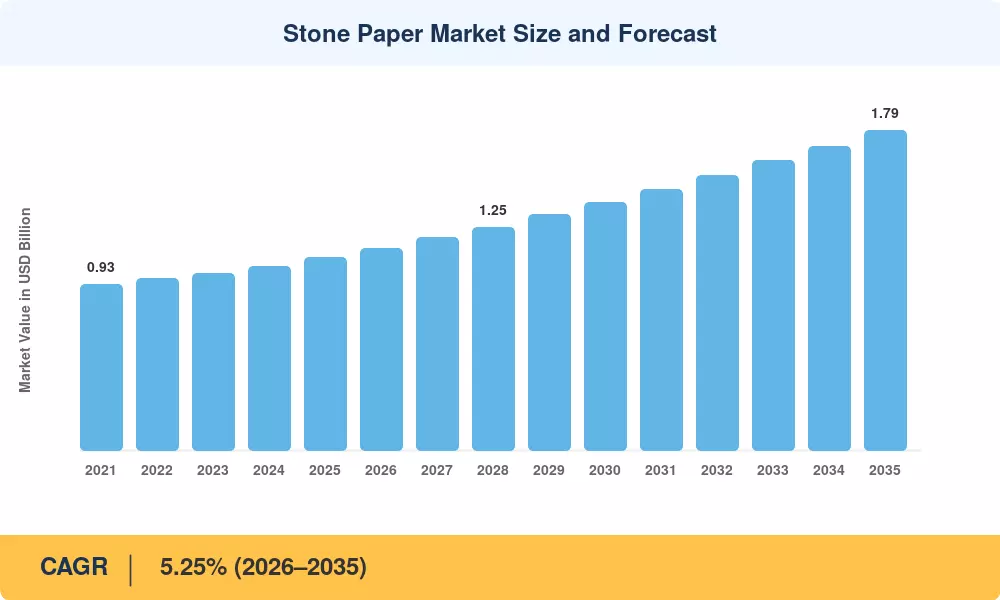

El Mercado del Papel de Piedra fue valorado en 1.08 mil millones de USD en 2025 y se proyecta que crecerá de 1.13 mil millones de USD en 2026 a 1.79 mil millones de USD para 2035, registrando una Tasa de Crecimiento Anual Compuesta (CAGR) del 5.25% durante el período de pronóstico (2026–2035). Las prohibiciones gubernamentales sobre plásticos de un solo uso en más de 90 naciones, combinadas con objetivos de sostenibilidad corporativa vinculantes de las principales marcas de consumo, están creando un impulso estructural hacia sustratos a base de piedra caliza. La Directiva de Plásticos de un Solo Uso de la Unión Europea y la prohibición de India en 2022 sobre artículos de plástico de un solo uso identificados han acelerado los cambios en la adquisición por un valor estimado de 400 millones de USD en gastos de embalaje redirigidos solo hasta 2024 [1][2].

Una transición generacional está en marcha en la industria de los sustratos. Las películas de pulpa de madera y a base de petróleo están cediendo terreno a los compuestos de carbonato de calcio–polietileno que requieren cero agua, cero fibra de árbol y significativamente menos energía para producir. La tecnología LIMEX de TBM, que recaudó más de 100 millones de USD en financiamiento acumulado a principios de 2025, ejemplifica cómo la innovación en procesos está desbloqueando la aprobación para contacto con alimentos, la compatibilidad con impresión de alta resolución y el rendimiento de barrera previamente reservado para plásticos recubiertos [3][4].

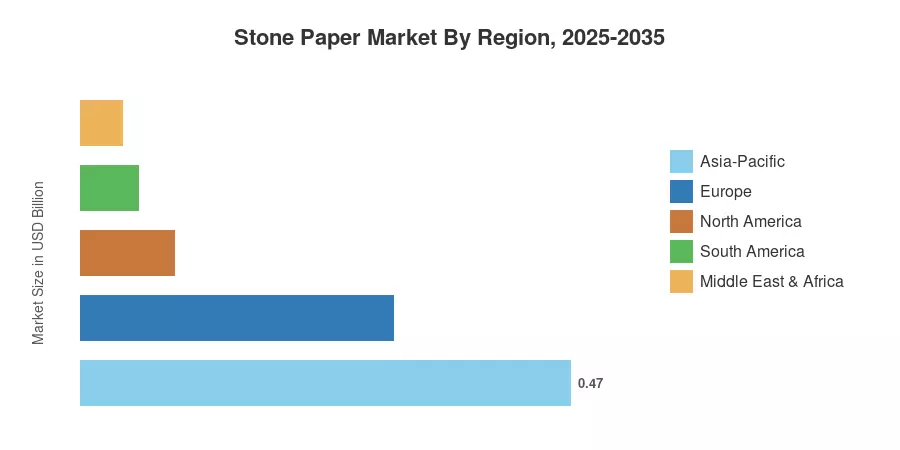

Asia-Pacífico ocupa la posición dominante en el Mercado del Papel de Piedra con una participación de ingresos del 43.1% en 2025, impulsada por cadenas de suministro integradas de piedra caliza en China, Japón y Taiwán. América del Norte es la región de más rápido crecimiento con una CAGR del 8.35% hasta 2035, impulsada por mandatos de minoristas para envases libres de plástico y pautas de adquisición federal que favorecen sustratos con contenido reciclado. Europa tiene la segunda mayor participación con un 27.5%, anclada por regulaciones de economía circular y programas de rediseño de envases liderados por marcas. A medida que la capacidad de producción se expande en los mercados emergentes y los plazos de conversión de marcas se comprimen, el Mercado del Papel de Piedra está posicionado para una expansión sostenida bien entrado la próxima década.

Principales Conclusiones del Informe

• Por Tipo

- El Papel Mineral Rico Doble Recubierto (RPD) representó el 43.0% de la participación del Mercado del Papel de Piedra en 2025, impulsado por su superior capacidad de impresión y resistencia a la humedad para el embalaje de consumo.

- Se proyecta que el Papel Mineral Rico de Un Solo Recubrimiento crecerá a una CAGR del 7.2% hasta 2035, ganando tracción en aplicaciones de etiquetas y tags.

• Por Aplicación

- El embalaje ocupó el 41.0% del Mercado del Papel de Piedra en 2025, reflejando los compromisos a nivel de marca para eliminar envolturas de plástico convencionales.

- Las etiquetas industriales y los tags se pronostica que lograrán la CAGR más rápida a nivel de aplicación con un 8.2% hasta 2035.

• Por Industria de Usuario Final

- Los alimentos y bebidas representaron el 30.1% del Mercado del Papel de Piedra en 2025, respaldados por certificaciones de contacto con alimentos para compuestos de piedra caliza.

- El comercio minorista y el comercio electrónico es el segmento de usuario final de más rápido crecimiento con una CAGR del 9.4%, ya que las marcas de venta directa al consumidor adoptan soluciones de envío libres de plástico.

• Por Región

- Asia-Pacífico tuvo una participación de ingresos del 43.1% en el Mercado del Papel de Piedra en 2025.

- Se proyecta que América del Norte crecerá a una CAGR del 8.35% durante 2026–2035.

Tamaño del Mercado y Pronóstico (2021–2035)

El marco de estimación propietario de Market Research Future integra entrevistas primarias con más de 120 partes interesadas de la industria, datos de envío a nivel comercial, presentaciones regulatorias y modelado de capacidad de abajo hacia arriba en 28 países. Las cifras históricas reflejan volúmenes de producción confirmados; los valores pronosticados aplican la CAGR calibrada del 5.25% junto con ajustes de escenario para cambios de políticas y aumentos de capacidad en el Mercado del Papel de Piedra.