Web Content Management Market Summary

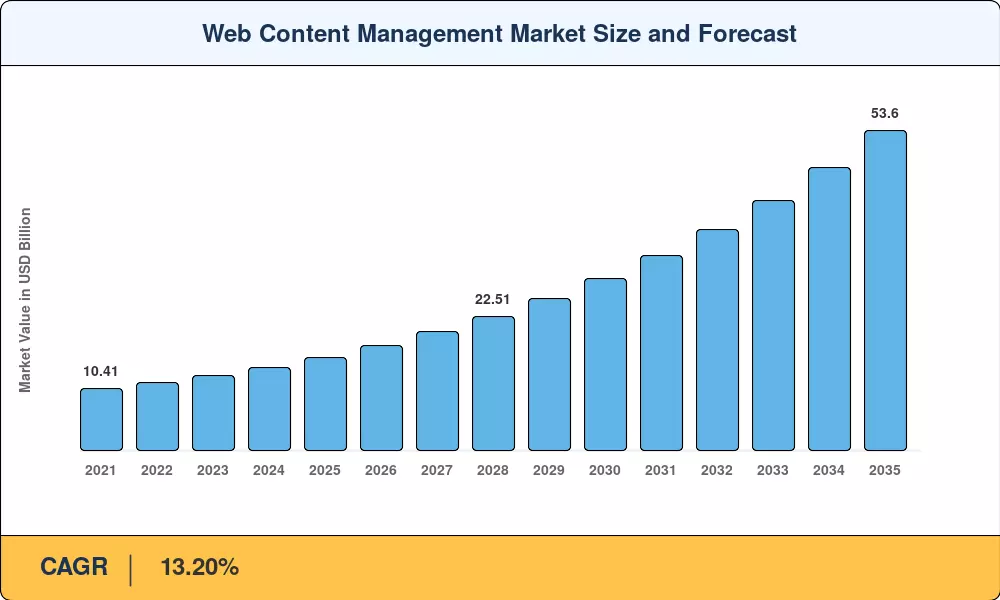

El mercado de gestión de contenidos web alcanzó un valor estimado de 15,52 mil millones de dólares en 2025 y se prevé que aumente de 17,57 mil millones de dólares en 2026 a 53,60 mil millones de dólares en 2035, avanzando a una tasa compuesta anual del 13,20% en toda la ventana de pronóstico. Dos catalizadores respaldan esta trayectoria: el endurecimiento global de las regulaciones de privacidad de datos: por sí solas, las multas por aplicar el RGPD superaron los 4.200 millones de euros en total a finales de 2024.[1]– y mandatos empresariales para ofrecer recorridos omnicanal consistentes para los clientes. Las organizaciones que alguna vez trataron la publicación web como un proyecto paralelo de marketing ahora la ven como una infraestructura digital central.

Un cambio tecnológico decisivo está remodelando el mercado de gestión de contenidos web. Las plataformas monolíticas renderizadas en servidores están cediendo anteAPI-primeras arquitecturas componibles que desacoplan el repositorio de contenidos de la capa de presentación. Se estimó que las empresas que asignan más del 30% de los presupuestos de TI a pilas DX componibles crecieron 1,7 veces más rápido en ingresos que sus pares durante 2023-2024.[2]. La implementación nativa de la nube, el etiquetado de contenido impulsado por IA y la corrección automatizada de la accesibilidad ya no son complementos premium: son capacidades fundamentales que los compradores exigen en cada RFP.

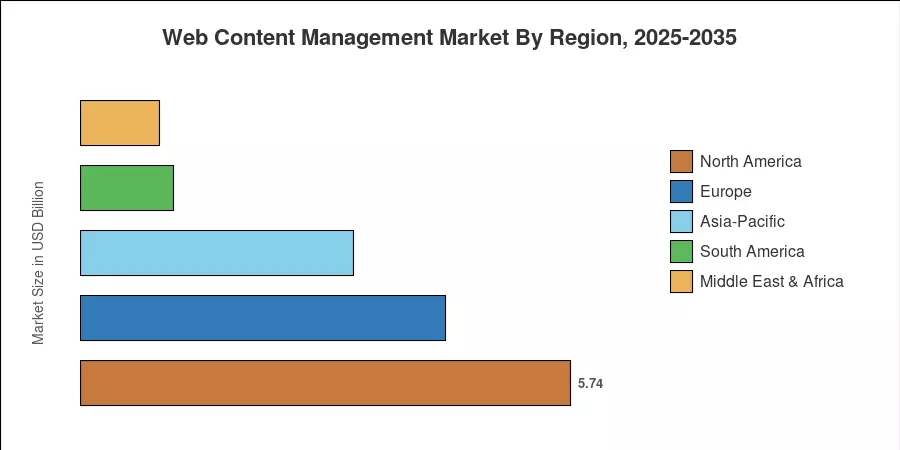

América del Norte obtuvo aproximadamente el 37,0% de los ingresos del mercado de gestión de contenido web en 2025, gracias a la adopción de la nube hiperescaladora y un ecosistema SaaS maduro. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 20,6% hasta 2035, impulsada por programas de digitalización en India, China y el Sudeste Asiático. Europa representa el segundo bloque más grande con aproximadamente un 27,5% de participación, donde el GDPR y la próxima Ley de Accesibilidad de la UE continúan impulsando las actualizaciones de la plataforma. A medida que las capacidades de IA maduran y la complejidad regulatoria se profundiza, el mercado de gestión de contenido web está preparado para una expansión sostenida de dos dígitos hasta bien entrada la próxima década.

Conclusiones clave del informe

• Por componente

- Las soluciones representaron aproximadamente el 61,2% del mercado de gestión de contenido web en 2025, impulsadas por módulos integrados de creación de IA, gestión de activos digitales y análisis.

- Se proyecta que los servicios registrarán una CAGR del 21,0% hasta 2035 a medida que las empresas busquen consultoría de implementación y asociaciones de servicios gestionados.

• Por implementación y aplicación

- La implementación de la nube capturó aproximadamente el 51,0% de la cuota de mercado de gestión de contenido web en 2025.

- Las experiencias personalizadas del cliente son el segmento de aplicaciones de más rápido crecimiento con una tasa compuesta anual del 23,2 %, lo que refleja la inversión en segmentación por comportamiento en tiempo real.

• Por industria

- El comercio minorista y el comercio electrónico tuvieron una participación vertical estimada del 28,6% en 2025.

• Por región

- América del Norte lideró los ingresos globales, mientras que Asia-Pacífico se está expandiendo a la CAGR más pronunciada entre todas las regiones.

Tamaño del mercado y pronóstico (2021-2035)

Market Research Future deriva valores históricos de divulgaciones financieras de proveedores y encuestas de gastos de TI de terceros, luego aplica modelos econométricos patentados calibrados contra indicadores macroeconómicos y de adopción empresarial para proyectar el período de pronóstico. Todas las cifras están en miles de millones de dólares a tipos de cambio constantes de 2025.