Marché de la guerre électronique Résumé

Selon l’analyse Market Research Future, le produit du marché mondial de la guerre électronique était évalué à 18 874,3 millions de dollars en 2024. L’industrie de la guerre électronique devrait passer de 20 177,9 millions de dollars en 2025 à 40 766,2 millions de dollars d’ici 2035, affichant un taux de croissance annuel composé (TCAC) de 7,9 % au cours de la période de prévision (2025 - 2035).

Principales tendances et faits saillants du marché

Le marché mondial de la guerre électronique évolue vers des systèmes de guerre électronique basés sur l'IA, définis par logiciel, modulaires et multidomaines, tandis que la demande est renforcée par les tensions géopolitiques, les menaces de drones et les exigences de domination du spectre.

- La GE cognitive est particulièrement importante car elle améliore la rapidité de la prise de décision. Les fournisseurs positionnent le traitement du signal assisté par l’IA.

- Un changement structurel majeur sur le marché est l’abandon d’une guerre électronique verrouillée sur une plate-forme et lourde en matériel vers des architectures définies par logiciel.

- Charges utiles et sous-systèmes de guerre électronique. Les progrès dans la conception des systèmes sur puce et dans le matériel lié au nitrure de gallium permettent des capacités de guerre électronique plus petites, plus légères et plus économes en énergie.

- La guerre électronique n’est plus considérée comme une niche autonome au sein de la défense aérienne ou de l’avionique ; il est intégré dans les domaines aérien, terrestre, maritime, spatial et cybernétique.

Taille du marché et prévisions

| Taille du marché 2024 | 18,874.3 (USD Million) |

| Taille du marché en 2035 | 40,766.2 (USD Million) |

| CAGR (2025 - 2035) | 7.9% |

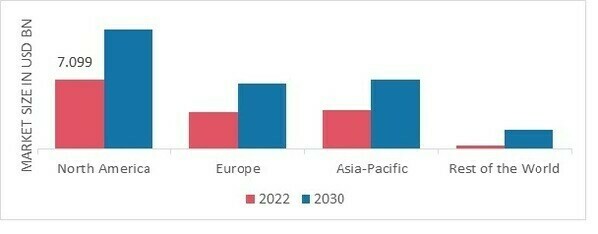

| La plus grande part de marché régional en 2024 | Amérique du Nord |

Principaux acteurs

Lockheed Martin Corporation, Northrop Grumman Corporation,Systèmes BAE, Thales Group, Leonardo SpA, Saab AB, L3Harris Technologies, General Dynamics, ELT Group, ELBIT SYSTEMS, Israel Aerospace Ltd., Teledyne Technologies Inc., Airbus SE, Rohde & Schwarz

.webp?v=1783951584)