Résumé du marché du fibrociment

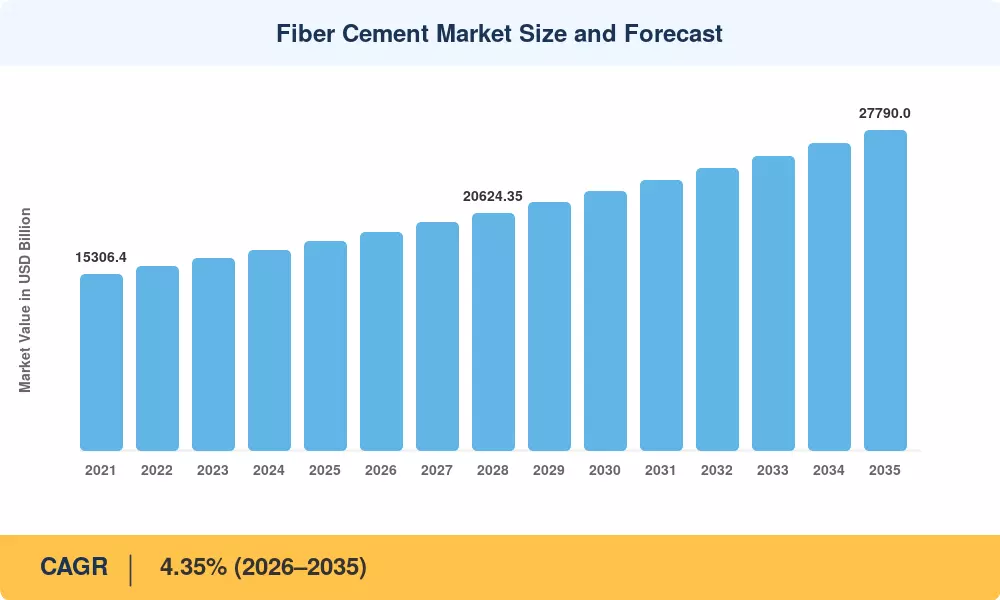

Le marché mondial du fibrociment a atteint environ 18 150 millions de dollars en 2025 et devrait passer de 18 940 millions de dollars en 2026 à 27 790 millions de dollars d’ici 2035, enregistrant un TCAC de 4,35 % au cours de la période de prévision. Des codes de construction plus stricts en matière de sécurité incendie – en particulier les exigences de conformité à la norme NFPA 285 en Amérique du Nord – et des mandats d'assurance croissants pour les matériaux de revêtement de construction résistants au vent dans les couloirs sujets aux ouragans poussent les développeurs et les propriétaires de projets vers les panneaux de fibrociment comme solution d'enveloppe extérieure privilégiée.[2]. Les programmes pilotes de formulations à carbone négatif et les réglementations plus strictes sur les zones d’incendie de forêt ont encore accéléré la demande institutionnelle.

La manière dont les panneaux en fibrociment sont livrés sur les chantiers de construction évolue en raison d’un changement technologique important. Les systèmes de façade préfabriqués, qui incorporent du fibrociment de cellulose dans des panneaux assemblés en usine et réduisent les coûts de main-d'œuvre sur site d'environ 35 à 42 %, remplacent les installations traditionnelles en bâtons. Des milliards de dollars sont consacrés aux panneaux de construction durables et aux panneaux de ciment sans amiante dans le cadre d'initiatives gouvernementales majeures, telles que le 14e plan quinquennal chinois, qui exige une pénétration de 30 % des préfabriqués dans les nouvelles constructions urbaines, et le Pradhan Mantri Awas Yojana en Inde, qui vise à construire 20 millions de logements abordables.[3][4]. Jusqu’en 2035, une croissance constante des volumes sera soutenue par le plancher de demande structurelle créé par ces dépenses motivées par les politiques.

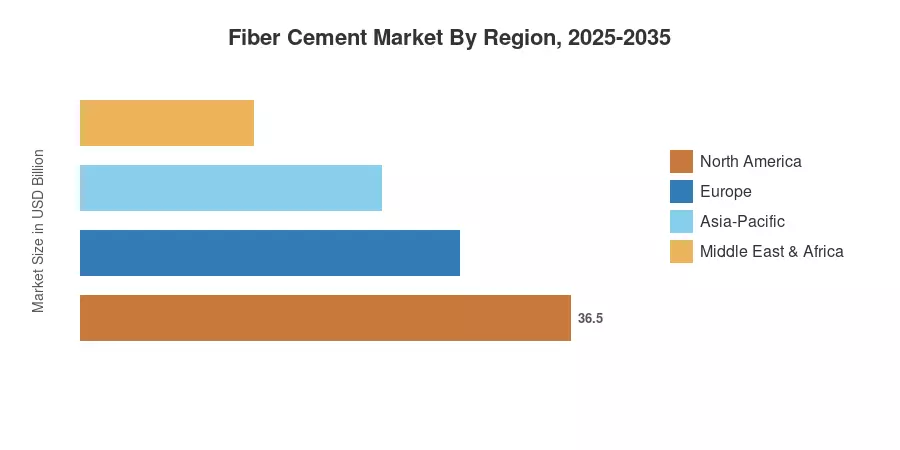

Avec environ 46,2 % du volume de 2025, l'Asie-Pacifique détient la part géographique la plus élevée du marché du fibrociment, tirée par le pipeline de logements bon marché de l'Inde et le mandat de la Chine en matière de bâtiments préfabriqués. Grâce aux mégaprojets NEOM et Vision 2030 de l'Arabie saoudite, qui nécessitent des matériaux de murs extérieurs incombustibles, la région du Moyen-Orient et de l'Afrique se développe au rythme le plus rapide. Alors que les vagues de rénovation accélèrent l’adoption de matériaux de revêtement en ciment dans le parc de bâtiments plus anciens, l’Europe occupe la deuxième place. Le marché du fibrociment devrait croître régulièrement jusqu’en 2035, à mesure que les réglementations mondiales en matière de développement durable deviennent plus strictes.

Points clés du rapport

• Par candidature

- Le revêtement détenait une part de 37,6 % du marché du fibrociment en 2025, grâce à son adoption incitée par l'assurance dans les zones d'incendie de forêt et côtières à travers l'Amérique du Nord.

- Le revêtement est le segment d'application qui connaît la croissance la plus rapide, progressant à un TCAC de 4,90 % jusqu'en 2035, alors que les systèmes de façade préfabriqués gagnent du terrain dans la construction commerciale.

- La demande de produits en ciment pour toiture augmente sur les marchés tropicaux et sujets aux moussons, où la durabilité et la résistance à l'humidité sont des priorités.

• Par secteur d'utilisateur final

- Les projets résidentiels représentaient 48,2 % du marché du fibrociment en 2025, soutenus par le boom du logement en banlieue et les programmes de logements abordables.

- Les utilisateurs finaux commerciaux connaissent une croissance à un TCAC de 4,56 % alors que les panneaux de ciment architecturaux gagnent des parts de marché dans les développements de bureaux et de commerces de détail.

• Par géographie

- L’Asie-Pacifique a capté 46,2 % du volume mondial en 2025 grâce à la force des marchés chinois et chinois.Construction indienneactivité

- La région Moyen-Orient et Afrique devrait enregistrer un TCAC de 4,73 %, ce qui en fera la géographie à la croissance la plus rapide sur le marché du fibrociment jusqu'en 2035.

Taille et prévisions du marché (2021-2035)

Le cadre de dimensionnement du marché de Market Research Future (MRFR) intègre des données ascendantes sur les expéditions des fabricants, des statistiques sur les flux commerciaux et une modélisation descendante de la demande validée par rapport aux bases de données nationales sur les résultats de la construction.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Renforcement du code de sécurité incendie (NFPA 285, EN 13501) |

+0,7% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[2] |

| Adoption de façades préfabriquées |

+0,9% |

Asie-Pacifique, Europe |

Moyen terme (2 à 4 ans) |

[4] |

| Programmes gouvernementaux de logement abordable |

+0,6% |

Inde, Brésil, Afrique |

Moyen terme (2 à 4 ans) |

[3] |

| Mandats d'assurance pour bardage coupe-vent |

+0,5% |

Amérique du Nord, Caraïbes |

Court terme (≤ 2 ans) |

[7] |

| R&D sur les formulations à bilan carbone négatif |

+0,4% |

Mondial |

Longue durée (≥4 ans) |

[6] |

| Règlements de construction des zones de feux de forêt |

+0,3% |

Ouest des États-Unis, Australie |

Court terme (≤ 2 ans) |

[8] |

| Urbanisation et croissance de la construction de moyenne hauteur |

+0,5% |

ASEAN, Afrique |

Longue durée (≥4 ans) |

[9] |

Expansion du code de sécurité-incendie

Le Code international du bâtiment (IBC) 2024 de l’International Code Council a élargi les paramètres de sécurité en introduisant des dispositions centralisées dans la section 1402.8. Ce cadre impose des tests de propagation du feu conformes à la norme NFPA 285 pour les assemblages de murs extérieurs des bâtiments de type I, II, III et IV de plus de 40 pieds qui intègrent des éléments combustibles, des barrières contre les intempéries ou des éléments combustibles.matières plastiques en mousse. Cette réglementation stricte entraîne une transition conforme au code vers des matériaux de revêtement incombustibles afin de réduire les risques d'incendie dans les enveloppes commerciales.

Intégration de façades préfabriquées

Le ministère chinois du Logement et du Développement urbain-rural (MOHURD) a institutionnalisé des quotas de construction préfabriquée dans le cadre de sa stratégie nationale de construction. Dans le cadre des cadres de modernisation urbaine de l'État, les réglementations exigent que 30 % de toute la nouvelle superficie urbaine doive utiliser des méthodes de construction industrialisées et fabriquées en usine d'ici 2027. Cette politique garantit la demande à long terme de matériaux modulaires évolutifs et hautes performances, permettant aux panneaux composites et aux panneaux de ciment de capturer régulièrement le volume du marché régional APAC.h

Financement du programme de logement abordable

Le gouvernement indien a considérablement élargi sa mission phare en matière de logement en lançant PMAY 2.0 (Pradhan Mantri Awas Yojana). Le Cabinet de l'Union a approuvé la construction de 30 millions de logements supplémentaires (dont 20 millions de logements ruraux et 10 millions de logements urbains) jusqu'en 2029. Surveillé via la plateforme automatisée AwaasSoft, ce déploiement massif d'infrastructures publiques donne de plus en plus la priorité aux enveloppes de bâtiments durables et résilientes au climat qui minimisent les coûts d'entretien à long terme pour les ménages à faible revenu.

Adoption axée sur l’assurance dans les zones à risque

Plutôt que d'appliquer des remises standard à l'échelle de l'État, les assureurs de biens calculent les ajustements de primes via des programmes officiels d'évaluation de l'atténuation des bâtiments, tels que les systèmes d'atténuation des tempêtes de vent et des incendies du Florida Office of Insurance Regulatory (FLOIR). Les propriétaires ne reçoivent des crédits d’assurance spécialisés qu’après que des ingénieurs certifiés ont effectué une inspection physique de la propriété. L'utilisation d'un revêtement extérieur incombustible résistant aux chocs et au feu réduit le profil de risque d'une structure sur les tables actuarielles, permettant ainsi aux constructeurs de bénéficier de réductions de prime ciblées.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Coûts initiaux plus élevés de matériel et d’installation |

–0,5% |

Mondial |

Court terme (≤ 2 ans) |

[10] |

| Logistique de poids et de transport |

–0,3% |

Marchés émergents |

Moyen terme (2 à 4 ans) |

[11] |

| Concurrence des alternatives au bois d’ingénierie et au vinyle |

–0,4% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[12] |

| Pénurie de main-d'œuvre qualifiée pour les installations spécialisées |

–0,3% |

Mondial |

Longue durée (≥4 ans) |

|

| Exposition à la poussière de silice et réglementation en matière de santé au travail |

–0,2% |

Europe, Australie |

Court terme (≤ 2 ans) |

[14] |

Primes de coût initial

Les données d'études internationales sur le développement de l'habitat confirment que les matériaux en fibrociment entraînent des coûts initiaux importants par rapport aux options traditionnelles telles quechlorure de polyvinyle(PVC). En moyenne, les coûts d’approvisionnement en matières premières pour les panneaux en fibres-ciment sont deux fois plus élevés que pour les revêtements en vinyle standard. Cette disparité d'investissement de base, associée aux exigences en matière d'outils spécialisés, crée un obstacle initial important en matière de capital pour les équipes d'achat de logements publics opérant dans des cadres économiques de développement stricts et à budget fixe.

Défis de poids et de logistique

Pesant environ 2,5 $, les panneaux en fibrociment imposent une lourde charge physique aux structures de transport régionales par rapport aux alternatives légères. Selon les paramètres logistiques mondiaux, cette densité élevée limite les capacités de charge utile maximales des véhicules de transport commerciaux à plateau. Dans les régions dépourvues d’infrastructures ferroviaires développées, le transport de ces matériaux lourds sur de longs réseaux routiers intérieurs augmente les coûts de manutention spécialisée du fret et augmente la consommation de carburant par tonne-mile.

Pression concurrentielle des matériaux alternatifs

Les bardages en bois d'ingénierie et les composites à matrice polymère présentent une concurrence persistante en matière de parts de marché pour les producteurs de fibrociment. Selon les profils d'essai standardisés tels que ASTM E84, les composites de bois traité atteignent un indice fonctionnel de propagation de la flamme de classe C et sont largement approuvés pour les assemblages muraux résistant au feu d'une heure lorsqu'ils sont installés sur du gypse de type X. Ces alternatives traitées correspondent aux seuils de performance structurelle tout en offrant des caractéristiques de manipulation plus légères, remettant en question la domination du fibrociment dans les segments résidentiels axés sur le volume.

Opportunités du marché du fibrociment

Formulations à carbone négatif et crédits LEED v5

Le cadre LEED v5 du U.S. Green Building Council, qui entre pleinement en vigueur après la transition d’enregistrement de juillet 2026, transforme la sélection des matériaux en introduisant une condition préalable obligatoire de quantification et d’évaluation du carbone incorporé. Dans le cadre du crédit Réduire le carbone incorporé mis à jour, les projets peuvent obtenir jusqu'à six points en documentant de sévères réductions du potentiel de réchauffement climatique au moyen de déclarations environnementales de produit (EPD) spécifiques à un produit. Cette priorité réglementaire récompense largement l’achat de matériaux de construction avancés séquestrant le carbone.

Urbanisation des marchés émergents en Afrique subsaharienne

Selon les données démographiques d'ONU-Habitat, l'Afrique subsaharienne connaît une expansion urbaine sans précédent, la population urbaine totale du continent devant doubler, passant d'environ 704 millions à 1,4 milliard d'habitants d'ici 2050. Avec plus de 60 % des citadins actuels résidant dans des établissements informels, ce changement structurel massif, suivi par l'État, crée une demande régionale urgente et à long terme d'assemblages de murs extérieurs et de panneaux de construction standardisés, résistants au feu et rentables.

Fabrication numérique et personnalisation de masse

Les cadres de modernisation industrielle publiés par les organisations des Nations Unies mettent en avant la fabrication numérique comme un moteur essentiel de l'optimisation localisée des matériaux. L'intégration d'outils de commande numérique par ordinateur (CNC) et de systèmes de surfaçage automatisés permet aux producteurs locaux de fabriquer des panneaux architecturaux avec des configurations géométriques variables sans les temps d'arrêt traditionnels du réoutillage. Ce cadre technique produit des produits hautement spécialisés à des coûts de production de base, ouvrant des voies commerciales axées sur le volume où la différenciation de conception dicte les spécifications d'approvisionnement.

Services de cycle de vie basés sur les données et intégration BIM

Les normes internationales pour les infrastructures des villes intelligentes soulignent l’intérêt d’intégrer des mesures de cycle de vie standardisées dans les protocoles de modélisation des informations du bâtiment (BIM). Les configurations modernes de données sur les matériaux intègrent des données localisées sur la résistance environnementale et des calendriers de maintenance directement dans les modèles de projet de base. Cette architecture de données standardisée permet aux gestionnaires d'actifs de modéliser avec précision la dégradation en temps réel et de coordonner les cycles de maintenance de l'enveloppe du bâtiment à long terme, permettant aux fabricants de proposer des plates-formes de cycle de vie basées sur les services parallèlement aux distributions de panneaux physiques.

Perspectives futures du marché du fibrociment

Réglementation sur la décarbonisation et le carbone incorporé

La EPBD révisée de l'UE exigera des déclarations de carbone sur toute la durée de vie de tous les nouveaux bâtiments d'ici 2030, privilégiant les formulations de ciment à base de fibres de cellulose avec moins de carbone incorporé que les panneaux de béton traditionnels.[6]. La feuille de route 2024 du secteur des bâtiments de l'AIE estime que le passage à des matériaux de revêtement de construction à faible émission de carbone pourrait réduire de 120 Mt de CO₂ par an d'ici 2035, positionnant ainsi le marché du fibrociment à l'intersection de la politique climatique et de la demande de construction commerciale.[18].

Numérisation des chaînes d'approvisionnement de la construction

Les normes internationales de numérisation gérées par des entités de gouvernance mondiale mettent en avant la modélisation automatisée comme base de référence pour l’efficacité future des achats. La transition vers des systèmes de données sur les matériaux unifiés permet aux fabricants de simuler les performances de l'usine via des miroirs de lignes de production intégrés. En connectant les diagnostics industriels en temps réel à la logistique cloud, les producteurs peuvent réduire activement les erreurs structurelles matérielles, optimiser l'inventaire des panneaux et réduire les frais généraux d'exploitation tout en améliorant les délais de livraison régionaux des matériaux dans les segments compétitifs de la construction de bâtiments.

Supercycle de préfabrication

Les rapports mondiaux sur la modernisation urbaine publiés par des organisations internationales de commerce et de développement soulignent que les méthodes de construction modulaire à grand volume se développent rapidement pour lutter contre la pénurie systémique de logements. Les lignes de conception préfabriquées reposent sur des modules structurels uniformes qui utilisent des systèmes muraux assemblés en usine. Cette transition industrielle mondiale permet aux fabricants de panneaux de fibres-ciment d'obtenir des contrats d'approvisionnement de gros volumes, car leur résistance au feu et leur durabilité inhérentes en font une solution de revêtement optimale pour les structures résidentielles multifamiliales modulaires.

Économie circulaire et infrastructure de recyclage

Les objectifs de fabrication et de consommation durables de l'ONU, ainsi que la prochaine loi sur l'économie circulaire de l'UE, visent à doubler les taux de circularité régionaux d'ici 2030. Le secteur mondial de la construction générant plus de 2 milliards de tonnes de déchets de démolition par an, les cadres réglementaires actualisés exigent une stricte transparence du cycle de vie. Cette pression environnementale oblige les fabricants de fibrociment à optimiser les panneaux pour un démontage propre, ce qui conduit à l'adoption commerciale de systèmes de broyage en boucle fermée pour réutiliser les déchets.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 46,2% (2025) |

Mandats préfabriqués, logements abordables |

| Amérique du Nord |

USD 3,810 Million (2025) |

Codes de prévention des incendies, mandats d'assurance |

| Europe |

USD 3,270 Million (2025) |

Vague de rénovation, décarbonation |

| Amérique du Sud |

TCAC de 3,98 % (2026-2035) |

Logement social, urbanisation |

| Moyen-Orient et Afrique |

TCAC de 4,73 % (2026-2035) |

Mégaprojets, spécifications incombustibles |

| Total |

USD 18,150 Million (2025) |

— |

Le marché du fibrociment affiche une concentration géographique distincte, l’Asie-Pacifique dominant en termes de volume de construction, tandis que le Moyen-Orient et l’Afrique dépassent toutes les régions en termes de vitesse de croissance.

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

52,4% de part régionale |

Mandat de logement préfabriqué[4]

|

| Inde |

4.85% CAGR |

Programmes de logement abordable[3]

|

| Japon |

USD 1,020 Million (2025) |

Matériaux de murs extérieurs résistants aux séismes |

| Corée du Sud |

3.92% CAGR |

Poussée pour la certification des bâtiments écologiques |

| ASEAN |

USD 780 Million (2025) |

Urbanisation rapide et résilience aux catastrophes |

| Reste de l'Asie-Pacifique |

4.10% CAGR |

Croissance des investissements dans les infrastructures |

Le mandat préfabriqué de la Chine et le programme PMAY de l'Inde représentent ensemble plus de 60 % de la demande de panneaux de fibres-ciment dans la région Asie-Pacifique. Les normes japonaises de reconstruction après des événements sismiques favorisent les panneaux de ciment sans amiante pour leur résistance aux chocs, tandis que les pays de l'ASEAN spécifient de plus en plus de matériaux de revêtement de construction pour remplacer le bois dans les climats tropicaux sujets aux termites et aux dommages causés par l'humidité.[3][4].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

24,8% de part régionale |

Mandats de rénovation de la transition énergétique[5]

|

| ROYAUME-UNI |

USD 520 Million (2025) |

Réformes de la sécurité incendie après Grenfell |

| France |

4.15% CAGR |

Code du bâtiment bas carbone RE2020 |

| Italie |

USD 310 Million (2025) |

Reconstruction de la zone sismique |

| Espagne |

3.90% CAGR |

Construction touristique côtière |

| Pays nordiques |

USD 280 Million (2025) |

Normes de maison passive |

| Russie |

3.60% CAGR |

Stimulation gouvernementale du logement |

| Reste de l'Europe |

USD 390 Million (2025) |

Investissements du Fonds de cohésion de l’UE |

La stratégie Vague de rénovation de l'UE vise à doubler les taux de rénovation annuels dans les États membres, stimulant ainsi directement la demande de matériaux de revêtement en ciment et de panneaux de ciment architecturaux dans les projets de rénovation de façades. La refonte de la réglementation britannique post-Grenfell a rendu obligatoire le revêtement incombustible pour les bâtiments résidentiels de plus de 11 mètres, créant ainsi un vent favorable durable sur le marché du fibrociment jusqu'en 2035.[5][15].

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| NOUS |

72,6% de part régionale |

NFPA 285, codes de feux de forêt[2][8]

|

| Canada |

USD 590 Million (2025) |

Mises à jour du Code national du bâtiment |

| Mexique |

4.48% CAGR |

Construction de logements sociaux et de villégiature |

Les États-Unis dominent la demande nord-américaine de panneaux de construction durables, les codes de construction WUI (Wildland-Urban Interface) de la Californie et les exigences mises à jour de la Floride en matière de débris transportés par le vent favorisant les panneaux de fibres-ciment par rapport aux alternatives combustibles.[2][8]. Le pipeline croissant de construction de centres de villégiature et de logements sociaux au Mexique le positionne comme le leader régional de la croissance jusqu'en 2035.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

58,3% de part régionale |

Programme Minha Casa Minha Vida |

| Argentine |

3.75% CAGR |

Incitations à la rénovation urbaine |

| Reste de l'Amérique du Sud |

USD 210 Million (2025) |

Construction d'infrastructures minières |

Le mandat du Brésil en matière de logement social spécifiant des panneaux de construction durables pour les projets financés par l'État soutient le marché du fibrociment dans toute la région. La capacité de production de fibrociment de cellulose dans l'État de São Paulo a augmenté de 18 % depuis 2022, réduisant ainsi la dépendance aux importations et améliorant la compétitivité des coûts régionaux.[16].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

38,5% de part régionale |

NEOM, mégaprojets Vision 2030 |

| Émirats arabes unis |

USD 185 Million (2025) |

Développement urbain Expo-héritage |

| Afrique du Sud |

4.28% CAGR |

Logements sociaux et infrastructures minières |

| Egypte |

4.52% CAGR |

Construction d’une nouvelle capitale administrative |

| Reste de la MEA |

USD 230 Million (2025) |

Urbanisation de l'Afrique de l'Est |

Les gigantesques projets de l'Arabie saoudite – NEOM, The Line et Jeddah Tower – spécifient des matériaux de murs extérieurs incombustibles sur des millions de mètres carrés de façade, générant la croissance régionale la plus rapide du marché du fibrociment. L'urbanisation de l'Afrique subsaharienne crée une nouvelle opportunité pour les panneaux de ciment sans amiante pour remplacer les matériaux de construction informels dans les lotissements planifiés.[9][17].

Segmentation du marché du fibrociment

Par candidature

| Segment |

Mesure clé |

Principal moteur de la demande |

| Revêtement |

Part de 37,6% (2025) |

Mandats d'assurance résidentielle |

| Bardage |

TCAC de 4,90 % (2026-2035) |

Systèmes de façades préfabriquées commerciales |

| Moulage et parage |

USD 1,450 Million (2025) |

Activité de rénovation et de rénovation |

| Toiture |

TCAC de 3,85 % (2026-2035) |

Exigence de durabilité en climat tropical |

| Autres applications |

USD 980 Million (2025) |

Niche pour parquets et cloisons |

Le revêtement reste l'application phare sur le marché du fibrociment, car les propriétaires et les constructeurs des régions sujettes aux risques spécifient de plus en plus de matériaux de revêtement en ciment pour obtenir des remises sur les assurances et respecter les codes de sécurité incendie. La domination du segment reflète le volume considérable de mises en chantier de logements unifamiliaux aux États-Unis, en Australie et en Inde, où les matériaux des murs extérieurs sont confrontés aux conditions météorologiques et réglementaires les plus exigeantes.[2][7].

Le revêtement gagne rapidement du terrain à mesure que les panneaux de ciment architecturaux deviennent le matériau de choix pour les enveloppes commerciales de hauteur moyenne. Les systèmes de revêtement préfabriqués qui arrivent sur le chantier préfinis avec des revêtements appliqués en usine réduisent les délais de construction de plusieurs semaines, une proposition convaincante pour les développeurs confrontés à la hausse des coûts de main-d'œuvre et aux calendriers de projets serrés en Europe et en Asie-Pacifique.[4]

Par secteur d'utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Résidentiel |

Part de 48,2% (2025) |

Logement abordable, expansion des banlieues |

| Commercial |

TCAC de 4,56 % (2026-2035) |

Modernisation des façades de bureaux et de commerces |

| Industriel et institutionnel |

USD 2,180 Million (2025) |

Projets d’entrepôt, d’hôpital, d’école |

| Infrastructure |

TCAC de 4,12 % (2026-2035) |

Transport en commun, services publics, travaux publics |

La construction résidentielle domine la demande du marché du fibrociment, car les logements unifamiliaux et multifamiliaux de faible hauteur représentent le plus grand bassin de consommation mondial de matériaux de construction. La durée de vie de 30 à 40 ans du fibrociment de cellulose, ses exigences d'entretien minimales et sa résistance aux termites le rendent attrayant partout où l'analyse des coûts du cycle de vie éclaire les décisions d'approvisionnement.[3][10].

Les spécifications commerciales des panneaux de construction durables augmentent à mesure que les promoteurs immobiliers recherchent des certifications de construction écologique. Les notes LEED v5 et BREEAM Outstanding attribuent des crédits aux matériaux pour les matériaux de murs extérieurs incombustibles et à faible teneur en COV, et les panneaux en fibrociment satisfont aux deux critères tout en offrant une flexibilité de conception grâce à la personnalisation de la texture et de la couleur.[6].

Analyse comparative concurrentielle

Le marché du fibrociment présente une concentration moyenne, les cinq principaux acteurs représentant environ 42 à 48 % des revenus mondiaux. L'indice Herfindahl-Hirschman se situe entre 800 et 1 200, ce qui indique une structure modérément compétitive où les avantages d'échelle en matière d'efficacité énergétique des fours et d'approvisionnement en matières premières coexistent avec des acteurs de niche régionaux.[22].

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| James Hardie Industries |

~15-18 % |

HardiePlank, revêtement HardiePanel |

Leader mondial des panneaux en fibres-ciment ; réseau de fours à faible coût |

| Groupe Etex |

~8 à 11 % |

Panneaux Equitone, Siniat |

Leader européen des panneaux architecturaux en ciment |

| Saint Gobain |

~6 à 9 % |

Gyproc, systèmes de façade Weber |

Conglomérat diversifié de matériaux de construction |

| Société Nichiha |

~4 à 6 % |

Systèmes de revêtement en fibrociment |

Leader technologique japonais, panneaux avant-gardistes |

| SCG (Groupe Siam Cement) |

~4 à 6 % |

Smartboard, toiture CPAC |

Champion régional Asie-Pacifique |

| CSR Limitée (Cémintel) |

~3 à 5 % |

Façade Cemintel, panneaux de territoire |

Spécialiste australien du résidentiel |

| Élémentia (Elementia Materiales) |

~2 à 4 % |

Marques Plycem, Maxitile |

Leader du marché latino-américain |

| Everest Industries |

~2 à 3 % |

Panneaux de fibrociment Everest |

L’accent indien sur le logement abordable |

| Cembrit Holding |

~2 à 3 % |

Planches Cembrit, panneaux True |

Niche nordique et nord-européenne |

| Ply Gem (marques de construction fondamentales) |

~2 à 3 % |

Produits de revêtement Ply Gem |

Réseau de distribution nord-américain |

Nouvelles et développements récents

- (Etex Group, 2024) En mars 2024, le leader mondial des matériaux de construction Etex Group a acquis les activités australiennes de fibrociment et de gypse de BGC pour s'assurer une position parmi les trois premiers sur le marché mondial.

- (Birla Corporation (BirlaNu), 2025) En novembre 2025, le producteur indien de matériaux de construction Birla Corporation (BirlaNu) a officiellement annoncé un nouveau programme d'expansion des investissements pour établir une nouvelle usine de panneaux de fibres-ciment à Nellore.

- (James Hardie Industries, 2025) Au second semestre 2025, le leader du marché James Hardie Industries a finalisé l'acquisition d'Azek pour 8,75 milliards de dollars afin d'élargir son portefeuille de fibres-ciment et d'enveloppes extérieures.

Portée du rapport sur le marché du fibrociment

| Paramètre |

Détails |

| Portée du marché |

Marché mondial du fibrociment par application, secteur d’utilisateur final et géographie |

| Période d'études |

2021-2035 |

| TCAC (période de prévision) |

4,35 % (2026-2035) |

| Taille du marché de l’année de référence |

USD 18,150 Million (2025) |

| Point de terminaison de prévision |

USD 27,790 Million (2035) |

| Segments à la croissance la plus rapide |

Bardage (par application); Commercial (par l'utilisateur final) ; Moyen-Orient et Afrique (par région) |

| Entreprises profilées |

James Hardie, Groupe Etex, Saint-Gobain, Nichiha, SCG, CSR Limited, Elementia, Everest Industries, Cembrit, Ply Gem |

| Devise d'évaluation |

USD Million |