ファイバーセメント市場の概要

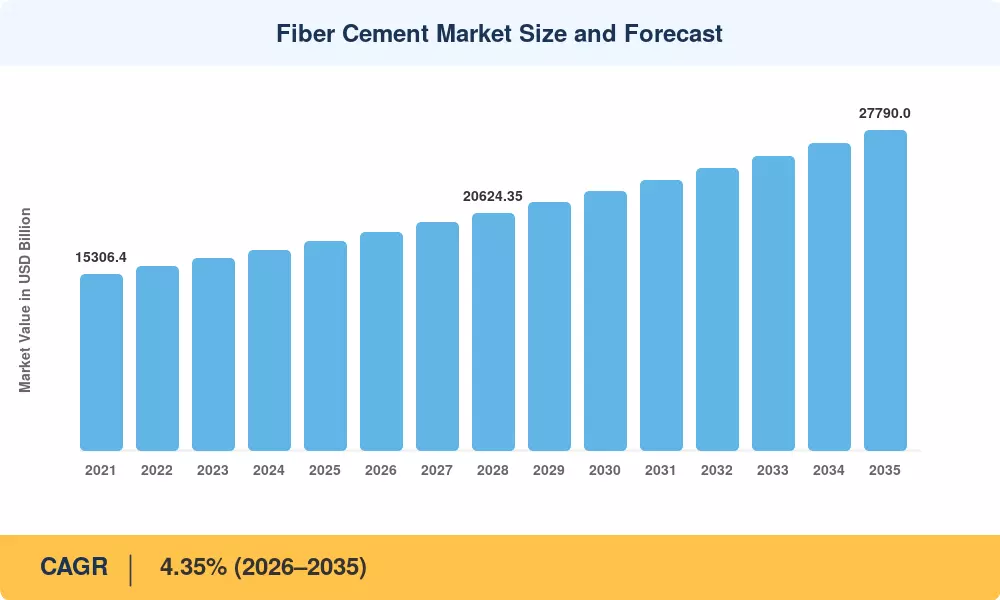

世界のファイバーセメント市場は、2025年に推定181億5,000万米ドルに達し、2026年の189億4,000万米ドルから2035年までに277億9,000万米ドルに成長すると予測されており、予測期間中に4.35%のCAGRを記録します。より厳格な防火建築基準、特に北米全土での NFPA 285 コンプライアンス要件と、ハリケーンが発生しやすい通路での耐風建築被覆材に対する保険義務の強化により、開発者とプロジェクト所有者は、好ましい外装ソリューションとしてファイバーセメントボードを採用するようになっています。[2]。カーボン ネガティブ製剤のパイロット プログラムと山火事地帯の規制の強化により、機関の需要がさらに加速しています。

ファイバーセメントボードを建設現場に配送する方法は、大きな技術変化により変化しています。工場で組み立てられたパネルにセルロースファイバーセメントを組み込み、現場の人件費を約 35 ~ 42% 削減するプレハブファサードシステムは、従来の棒で組み立てる設備に取って代わりつつあります。新しい都市建設にプレハブの普及率を30%義務付ける中国の第14次5カ年計画や、手頃な価格の住宅2,000万戸の建設を目指すインドのプラダン・マントリ・アワス・ヨジャナなどの主要な政府の取り組みによって、数十億ドルが耐久性のある建築パネルと非アスベスト・セメント板に向けられている。[3][4]。 2035 年まで、一貫した量の増加は、これらの政策主導の支出によって生み出される構造的な需要フロアによって支えられるでしょう。

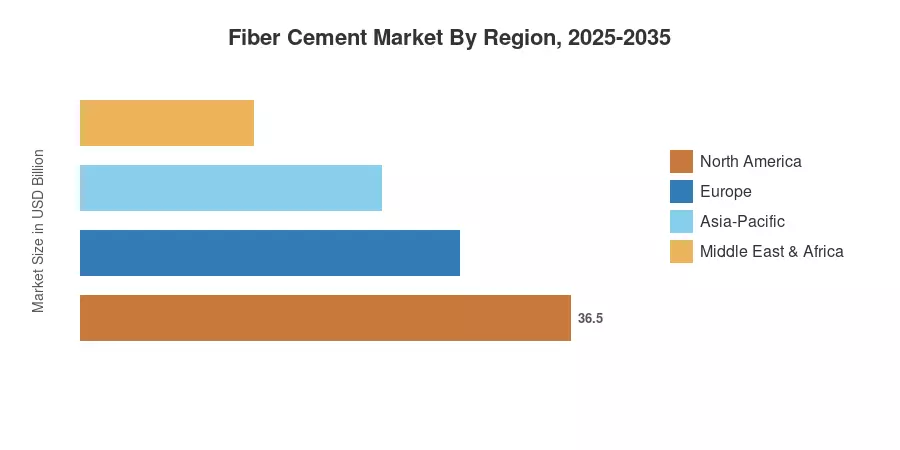

2025年の生産量の約46.2%を占めるアジア太平洋地域は、インドの安価な住宅パイプラインと中国のプレハブ建築義務によって推進され、ファイバーセメント市場の地理的シェアが最も高い。不燃性の外壁材料を必要とするサウジアラビアのNEOMおよびビジョン2030メガプロジェクトのおかげで、中東およびアフリカ地域は最速の速度で発展している。改修の波により、古い建物のストック全体にセメント系サイディング材の採用が加速する中、ヨーロッパは第 2 位のシェアを占めています。世界的な持続可能性規制がさらに厳しくなるにつれ、ファイバーセメント市場は 2035 年まで着実に成長すると予想されています。

レポートの重要なポイント

• アプリケーション別

- サイディングは、北米全土の山火事地帯や海岸地帯での保険奨励型の採用により、2025 年のファイバーセメント市場で 37.6% のシェアを獲得しました。

- クラッディングは最も急速に成長しているアプリケーション分野であり、商業建築でプレハブファサードシステムが牽引力を得るにつれて、2035 年まで 4.90% の CAGR で成長します。

- 屋根用セメント製品の需要は、耐久性と耐湿性が優先される熱帯およびモンスーンの影響を受けやすい市場で拡大しています。

• エンドユーザー部門別

- 住宅プロジェクトは、郊外住宅ブームと手頃な価格の住宅プログラムに支えられ、2025 年のファイバーセメント市場の 48.2% を占めた

- 建築用セメントパネルがオフィスや小売店の開発で仕様シェアを獲得するにつれ、商用エンドユーザーは 4.56% の CAGR で成長しています

• 地理別

- アジア太平洋地域は、中国と中国の強さにより、2025 年に世界の生産量の 46.2% を獲得しました。インドの建設活動

- 中東およびアフリカ地域は4.73%のCAGRを記録すると予測されており、2035年までファイバーセメント市場で最も急成長している地域となる

市場規模と予測 (2021 ~ 2035 年)

Market Research Future (MRFR) の市場サイジング フレームワークは、ボトムアップのメーカー出荷データ、貿易フロー統計、全国の建設生産高データベースに対して検証されたトップダウンの需要モデリングを統合しています。

ドライバーの影響分析

| ドライバ |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 防火規定の強化 (NFPA 285、EN 13501) |

+0.7% |

北米、ヨーロッパ |

短期(2年以内) |

[2] |

| プレハブファサード採用 |

+0.9% |

アジア太平洋、ヨーロッパ |

中期(2~4年) |

[4] |

| 手頃な価格の住宅を提供する政府プログラム |

+0.6% |

インド、ブラジル、アフリカ |

中期(2~4年) |

[3] |

| 耐風被覆材に対する保険の義務化 |

+0.5% |

北アメリカ、カリブ海 |

短期(2年以内) |

[7] |

| カーボンネガティブ処方の研究開発 |

+0.4% |

グローバル |

長期(4年以上) |

[6] |

| 山火事地帯の建築規制 |

+0.3% |

米国西部、オーストラリア |

短期(2年以内) |

[8] |

| 都市化と中層建築の増加 |

+0.5% |

アセアン、アフリカ |

長期(4年以上) |

[9] |

防火規定の拡張

国際規格評議会の 2024 年国際建築基準 (IBC) は、第 1402.8 条に基づく集中規定を導入することにより、安全性パラメータを拡張しました。この枠組みは、可燃要素、耐候性バリア、または防火壁を組み込んだ高さ 40 フィートを超えるタイプ I、II、III、および IV の建物の外壁アセンブリに対する標準 NFPA 285 火災伝播試験を義務付けています。発泡プラスチック。この厳しい規制により、商業用外壁火災のリスクを軽減するために、規格に準拠した不燃性被覆材への移行が推進されています。

プレハブファサードの統合

中国住宅都市農村開発省(MOHURD)は、国家建設戦略の中でプレハブ建築の割り当てを制度化した。同州の都市近代化の枠組みの下では、2027 年までに新しい都市の床面積全体の 30% に工業化された工場建設の工法を使用することが規制により義務付けられています。この政策床により、拡張性の高い高性能モジュール材料に対する長期的な需要が確保され、複合パネルとセメント板が地域の APAC 市場のボリュームを着実に獲得できるようになります。h

手頃な価格の住宅プログラムへの資金提供

インド政府は、PMAY 2.0 (Pradhan Mantri Awas Yojana) を立ち上げ、その主力住宅ミッションを大幅に拡大しました。連邦内閣は、2029 年までに 3,000 万戸の追加住宅(農村部の住宅 2,000 万戸と都市部の住宅 1,000 万戸で構成される)の建設を承認しました。自動化された AwaasSoft プラットフォームを介して監視されるこの大規模な公共インフラの展開では、低所得世帯の長期メンテナンス費用を最小限に抑える、耐久性があり、気候変動に強い建築エンベロープの優先順位がますます高まっています。

危険地帯における保険主導の導入

損害保険会社は、標準的な州全体の割引を適用するのではなく、フロリダ保険規制局 (FLOIR) の暴風雨および火災軽減システムなど、公式の建物軽減評価プログラムを通じて保険料調整額を計算しています。住宅所有者は、認定エンジニアが物品検査を完了した後にのみ、特殊な保険クレジットを受け取ります。耐衝撃性、耐火性の不燃性外装材を使用することで、保険数理表における構造物のリスク プロファイルが低下し、建設業者は目標とする保険料削減の対象となります。

拘束影響分析

| 拘束 |

CAGR に対する ~% の影響 |

地理的な関連性 |

影響のタイムライン |

参照 |

| 初期の材料費と設置費が高額になる |

-0.5% |

グローバル |

短期(2年以内) |

[10] |

| 重量と輸送物流 |

-0.3% |

新興市場 |

中期(2~4年) |

[11] |

| 人工木材やビニールの代替品との競合 |

-0.4% |

北米、ヨーロッパ |

中期(2~4年) |

[12] |

| 専門的な設置に熟練した労働力が不足している |

-0.3% |

グローバル |

長期(4年以上) |

|

| シリカ粉塵への曝露と労働衛生規制 |

–0.2% |

ヨーロッパ、オーストラリア |

短期(2年以内) |

[14] |

前払い料金プレミアム

国際的な住宅開発研究のデータによれば、ファイバーセメント材料は、次のような従来のオプションに比べて、初期費用が大幅に割増することが確認されています。ポリ塩化ビニル(PVC)。平均して、ファイバーセメントボードの原材料調達コストは、標準的なビニル被覆材の 2 倍かかります。このベースラインの投資格差は、特殊なツールの要件と相まって、厳格な固定予算の開発経済枠組みの中で活動する公共住宅調達チームにとって大きな初期資本障壁を生み出します。

重量と物流上の課題

重量が約 2.5 ドルのファイバーセメントボードは、軽量の代替品と比較して、地域の輸送枠組みに大きな物理的負担を与えます。世界的な物流基準によれば、この高密度により、商用平台輸送車両の最大積載量が制限されます。鉄道インフラが発達していない地域では、これらの重量物を長い内陸の道路網で移動させると、特殊な貨物輸送コストが増加し、トンマイルあたりの燃料消費量が増加します。

代替材料による競争圧力

人工木材サイディングとポリマーマトリックス複合材は、繊維セメント製造業者にとって永続的な市場シェア競争を引き起こしています。 ASTM E84 などの標準化された試験プロファイルに基づいて、処理木材複合材は機能的なクラス C の延焼評価を達成し、X 型石膏の上に設置した場合の 1 時間耐火壁アセンブリとして広く承認されています。これらの処理された代替品は、構造性能の閾値に適合しながら、より軽い取り扱い特性を提供し、量が重視される住宅セグメントにおけるファイバーセメントの優位性に挑戦します。

ファイバーセメント市場機会

カーボンネガティブ処方と LEED v5 クレジット

米国グリーンビルディング評議会の LEED v5 フレームワークは、2026 年 7 月の登録移行後に完全施行され、必須の固形炭素の定量化と評価の前提条件を導入することで材料の選択を変革します。更新された「体積型炭素削減クレジット」の下で、プロジェクトは、製品固有の環境製品宣言(EPD)を通じて地球温暖化係数の大幅な削減を文書化することで、最大 6 ポイントを確保できます。この規制の優先順位は、高度な炭素隔離建材の調達に大きく貢献します。

サハラ以南アフリカの新興市場の都市化

国連ハビタットの人口統計データによると、サハラ以南のアフリカは前例のない都市拡大を経験しており、アフリカ大陸の総都市人口は2050年までに約7億400万人から14億人に倍増すると予測されています。現在の都市住民の60%以上が非公式居住地に居住しており、国家主導によるこの大規模な構造変化により、標準化され、耐火性があり、コスト効率の高い外壁アセンブリと建物に対する緊急かつ長期的な地域需要が生じています。パネル。

デジタルマニュファクチャリングとマスカスタマイゼーション

国連機関が発行した産業近代化フレームワークでは、局地的な材料最適化の中核となる推進力としてデジタル製造が強調されています。コンピュータ数値制御 (CNC) ツールと自動表面仕上げシステムを統合することで、地元の製造業者は従来の設備変更のダウンタイムを発生させることなく、さまざまな幾何学的構成を持つ建築パネルを製造できるようになります。この技術的フレームワークにより、ベースラインの生産コストで高度に専門化された材料生産物が得られ、設計の差別化が調達仕様を決定する量主導型の商業経路が開かれます。

データドリブンのライフサイクル サービスと BIM の統合

スマート シティ インフラストラクチャの国際標準では、ビルディング インフォメーション モデリング (BIM) プロトコル内に標準化されたライフサイクル メトリクスを組み込むことの価値が強調されています。最新の材料データ構成により、局所的な耐環境性データとメンテナンス タイムラインがコア プロジェクト モデルに直接統合されます。この標準化されたデータ アーキテクチャにより、資産管理者はリアルタイムの劣化を正確にモデル化し、建物外壁の長期メンテナンス サイクルを調整できるため、メーカーは物理的なパネルの配布と並行してサービスベースのライフサイクル プラットフォームを提供できるようになります。

ファイバーセメント市場の将来展望

脱炭素化とエンボディドカーボン規制

EUの改訂EPBDでは、2030年までにすべての新築建築物に全生涯炭素宣言を義務付け、従来のコンクリートパネルよりも固着炭素の少ないセルロースファイバーセメント配合を推奨する予定だ。[6]。 IEA の 2024 年建築部門ロードマップでは、低炭素建築外装材への切り替えにより 2035 年までに年間 1 億 2000 万トンの CO₂ を削減できると試算しており、ファイバーセメント市場は気候政策と商業建設需要の交差点に位置付けられています。[18].

建設サプライチェーンのデジタル化

グローバルガバナンス組織によって管理される国際的なデジタル化標準は、将来の調達効率のベースラインとして自動化されたモデリングを強調しています。統一された材料データ システムへの移行により、メーカーは統合生産ライン ミラーを介して工場のパフォーマンスをシミュレートできるようになります。リアルタイムの産業診断をクラウド ロジスティクスに接続することで、生産者は、材料の構造エラーを積極的に削減し、パネル在庫を最適化し、運用上のオーバーヘッドを削減しながら、競合する建築建設セグメント全体で地域の材料配送スケジュールを改善することができます。

プレハブスーパーサイクル

国際貿易開発機関が発行する世界的な都市近代化報告書は、体系的な住宅不足に対処するために大量のモジュール式建築方法が急速に拡大していることを強調しています。プレハブ設計ラインは、工場で組み立てられた壁システムを利用した均一な構造モジュールに依存しています。この世界的な産業移行により、ファイバーセメントボードメーカーは、繊維セメントボードの固有の耐火性と耐久性により、モジュール式集合住宅構造に最適な被覆ソリューションとなるため、大量供給契約を確保することが可能になります。

循環経済とリサイクルインフラ

国連の持続可能な製造と消費の目標は、EU の今後の循環経済法と並行して、2030 年までに地域の循環率を 2 倍にすることを目指しています。世界の建設業界では年間 20 億トンを超える解体廃棄物が発生しており、最新の規制枠組みではライフサイクルの厳格な透明性が求められています。この環境圧力により、ファイバーセメントメーカーはクリーンな分解のためにパネルを最適化することを余儀なくされ、スクラップ材料を再利用するためのクローズドループ粉砕システムの商業的導入を推進しています。

地域市場シェア分析

| 地域 |

主要な指標 |

主な投資テーマ |

| アジア太平洋地域 |

シェア46.2%(2025年) |

プレハブの義務、手頃な価格の住宅 |

| 北米 |

USD 3,810 Million (2025) |

消防法、保険規定 |

| ヨーロッパ |

USD 3,270 Million (2025) |

イノベーションの波、脱炭素化 |

| 南アメリカ |

3.98% CAGR (2026 ~ 2035 年) |

公営住宅、都市化 |

| 中東とアフリカ |

4.73% CAGR (2026 ~ 2035 年) |

メガプロジェクト、不燃仕様 |

| 合計 |

USD 18,150 Million (2025) |

— |

ファイバーセメント市場は独特の地理的集中を示しており、アジア太平洋地域が建設量の多さで優勢である一方、中東とアフリカは成長速度ですべての地域を上回っています。

アジア太平洋地域

| 国 |

主要な指標 |

キードライバー |

| 中国 |

地域シェア52.4% |

プレハブ住宅の義務化[4]

|

| インド |

4.85% CAGR |

手頃な価格の住宅プログラム[3]

|

| 日本 |

USD 1,020 Million (2025) |

耐震外壁材 |

| 韓国 |

3.92% CAGR |

グリーンビルディング認証の推進 |

| アセアン |

USD 780 Million (2025) |

急速な都市化と災害に対する強靱性 |

| 残りのアジア太平洋地域 |

4.10% CAGR |

インフラ投資の増加 |

中国のプレハブ指令とインドのPMAYプログラムを合わせて、アジア太平洋地域のファイバーセメントボード需要の60%以上を占めている。地震後の日本の再建基準では耐衝撃性の点で非アスベストセメント板が好まれているが、ASEAN諸国ではシロアリや湿気による被害を受けやすい熱帯気候で木材に代わる建築外装材の指定が増えている。[3][4].

ヨーロッパ

| 国 |

主要な指標 |

キードライバー |

| ドイツ |

地域シェア24.8% |

エネルギーヴェンデの改修義務[5]

|

| イギリス |

USD 520 Million (2025) |

グレンフェル後の防火改革 |

| フランス |

4.15% CAGR |

RE2020 低炭素建築基準 |

| イタリア |

USD 310 Million (2025) |

地震帯の復元 |

| スペイン |

3.90% CAGR |

沿岸観光建設 |

| 北欧諸国 |

USD 280 Million (2025) |

パッシブハウスの基準 |

| ロシア |

3.60% CAGR |

政府住宅の刺激策 |

| ヨーロッパの残りの部分 |

USD 390 Million (2025) |

EU結束基金への投資 |

EU のリノベーション ウェーブ戦略は、加盟国全体で年間改修率を 2 倍にすることを目標としており、ファサード改修プロジェクトにおけるセメント サイディング材および建築用セメント パネルの需要を直接押し上げています。グレンフェル後の英国の規制見直しにより、高さ11メートルを超える住宅建築物には不燃性外装材の使用が義務付けられ、2035年までファイバーセメント市場に持続的な追い風が吹いている。[5][15].

北米

| 国 |

主要な指標 |

キードライバー |

| 私たち |

地域シェア72.6% |

NFPA 285、山火事規定[2][8]

|

| カナダ |

USD 590 Million (2025) |

全国建築基準の更新 |

| メキシコ |

4.48% CAGR |

公営住宅とリゾート建設 |

米国は、耐久性のある建築パネルに対する北米の需要を独占しており、カリフォルニア州の WUI (Wildland-Urban Interface) 建築基準とフロリダ州の最新の風による瓦礫要件により、可燃性代替材よりも繊維セメント板が好まれています。[2][8]。メキシコでは、拡大するリゾートおよび公営住宅の建設パイプラインにより、2035 年まで地域の成長リーダーとしての地位を確立します。

南アメリカ

| 国 |

主要な指標 |

キードライバー |

| ブラジル |

地域シェア58.3% |

ミーニャ カーサ ミーニャ ヴィダ プログラム |

| アルゼンチン |

3.75% CAGR |

都市再生奨励金 |

| 南アメリカの残りの地域 |

USD 210 Million (2025) |

鉱山インフラの建設 |

公的資金プロジェクト向けに耐久性のある建築パネルを指定するブラジルの公営住宅義務により、地域全体のファイバーセメント市場が維持されています。サンパウロ州のセルロースファイバーセメント生産能力は2022年以来18%拡大し、輸入依存を減らし地域のコスト競争力を向上させた[16].

中東とアフリカ

| 国 |

主要な指標 |

キードライバー |

| サウジアラビア |

地域シェア38.5% |

NEOM、ビジョン 2030 メガプロジェクト |

| アラブ首長国連邦 |

USD 185 Million (2025) |

万博レガシーのまちづくり |

| 南アフリカ |

4.28% CAGR |

公営住宅と鉱山インフラ |

| エジプト |

4.52% CAGR |

新行政首都建設 |

| MEAの残りの部分 |

USD 230 Million (2025) |

東アフリカの都市化 |

サウジアラビアの巨大プロジェクト - NEOM、The Line、Jeddah Tower - は、数百万平方メートルのファサードにわたって不燃性の外壁材料を指定しており、ファイバーセメント市場の地域最速の成長を推進しています。サハラ以南のアフリカの都市化は、計画されている住宅団地の非公式建築建材に代わる非アスベスト セメント板のグリーンフィールドの機会を生み出しています。[9][17].

ファイバーセメント市場セグメンテーション

用途別

| セグメント |

主要な指標 |

主な需要要因 |

| サイディング |

シェア37.6%(2025年) |

住宅保険の義務化 |

| クラッディング |

4.90% CAGR (2026 ~ 2035 年) |

商業用プレハブファサードシステム |

| 成形とトリミング |

USD 1,450 Million (2025) |

改修および改修活動 |

| 屋根材 |

3.85% CAGR (2026 ~ 2035 年) |

熱帯気候における耐久性の要求 |

| その他の用途 |

USD 980 Million (2025) |

フローリングと間仕切り板ニッチ |

危険が発生しやすい地域の住宅所有者や建設業者は、保険の割引を確保し、防火規定を満たすためにセメント系サイディング材料を指定することが増えているため、サイディングは引き続きファイバーセメント市場の中心的な用途です。このセグメントの優位性は、外壁材料が最も厳しい天候や規制条件に直面している米国、オーストラリア、インドにおける戸建住宅の着工件数の多さを反映しています。[2][7].

建築用セメントパネルが商業用中層外壁の材料として選ばれるようになるにつれて、クラッディングは急速に普及しつつあります。工場でコーティングが施された状態で現場に到着するプレハブ外装材システムは、建設スケジュールを数週間短縮します。これは、ヨーロッパとアジア太平洋地域全体で人件費の上昇とタイトなプロジェクトスケジュールに直面している開発者にとって、説得力のある提案です。[4]

エンドユーザー部門別

| セグメント |

主要な指標 |

主な需要要因 |

| 居住の |

シェア48.2%(2025年) |

手頃な価格の住宅、郊外への拡張 |

| コマーシャル |

4.56% CAGR (2026 ~ 2035 年) |

オフィスと小売店のファサードのアップグレード |

| 産業および制度 |

USD 2,180 Million (2025) |

倉庫、病院、学校のプロジェクト |

| インフラストラクチャー |

4.12% CAGR (2026 ~ 2035 年) |

交通、公共事業、公共事業 |

一戸建ておよび低層集合住宅が世界最大の建築建材消費プールであるため、住宅建設がファイバーセメント市場の需要を支配しています。セルロースファイバーセメントは 30 ~ 40 年の耐用年数、最小限のメンテナンス要件、および耐シロアリ性により、ライフサイクルコスト分析が調達の決定に役立つあらゆる場合に魅力的です。[3][10].

不動産開発業者が環境に配慮した建築認証を追求するにつれて、耐久性のある建築パネルの商用仕様が増加しています。 LEED v5 および BREEAM Outstanding 評価により、不燃性、低 VOC 外壁材料、および繊維セメントボードの材料クレジットが授与され、両方の基準を満たしながら、質感と色のカスタマイズによる設計の柔軟性が提供されます。[6].

競争力のあるベンチマーク

ファイバーセメント市場は中程度の集中度を示しており、上位 5 社が世界収益の推定 42 ~ 48% を占めています。ハーフィンダール・ハーシュマン指数は 800 ~ 1,200 の範囲にあり、キルンのエネルギー効率と原料調達における規模の利点が地域のニッチ企業と共存する、適度な競争構造を示しています。[22].

| 会社 |

EST(東部基準時。収益分配範囲 |

主な製品 |

戦略的なポジショニング |

| ジェームス・ハーディ・インダストリーズ |

~15~18% |

HardiePlank、HardiePanel サイディング |

ファイバーセメントボードの世界規模のリーダー。低コストのキルンネットワーク |

| エテックスグループ |

~8~11% |

エクイトーン、シナートパネル |

建築用セメントパネルにおけるヨーロッパのリーダー |

| サンゴバン |

~6~9% |

Gyproc、Weber ファサード システム |

多角的な建材複合企業 |

| ニチハ株式会社 |

~4~6% |

ファイバーセメント被覆システム |

日本のテクノロジーリーダー、先進的なデザインのパネル |

| SCG (サイアム セメント グループ) |

~4~6% |

スマートボード、CPAC屋根 |

アジア太平洋地域チャンピオン |

| CSRリミテッド(セミンテル) |

~3~5% |

セミンテルのファサード、テリトリーパネル |

オーストラリアの住宅専門家 |

| エレメンティア (エレメンティア マテリアルズ) |

~2~4% |

プリセム、マキシタイルブランド |

ラテンアメリカ市場のリーダー |

| エベレスト インダストリーズ |

~2~3% |

エベレストファイバーセメントボード |

インドの手頃な価格の住宅に焦点を当てる |

| センブリット ホールディング |

~2~3% |

Cembrit 板、True パネル |

北欧および北ヨーロッパのニッチ市場 |

| Ply Gem (コーナーストーン ビルディング ブランド) |

~2~3% |

プライジェムサイディング製品 |

北米の販売ネットワーク |

最近のニュースと開発

- (Etex Group、2024 年) 2024 年 3 月、建築資材の世界的リーダーである Etex Group は、BGC のオーストラリアのファイバーセメントおよび石膏事業を買収し、世界市場でトップ 3 の地位を確保しました。

- (ビルラ・コーポレーション(BirlaNu)、2025年) 2025年11月、インドの建材メーカーであるビルラ・コーポレーション(BirlaNu)は、ネロールに新しいファイバーセメントボード施設を設立するためのグリーンフィールド資本拡大計画を正式に発表した。

- (James Hardie Industries、2025 年) 2025 年下半期、市場リーダーの James Hardie Industries は、ファイバーセメントと屋外用封筒のポートフォリオを拡大するために、87 億 5,000 万米ドルで Azek の買収を完了しました。

ファイバーセメント市場レポートの範囲

| パラメータ |

詳細 |

| 市場範囲 |

用途、エンドユーザー部門、地域別の世界のファイバーセメント市場 |

| 学習期間 |

2021 ~ 2035 年 |

| CAGR (予測期間) |

4.35% (2026 ~ 2035 年) |

| 基準年の市場規模 |

USD 18,150 Million (2025) |

| 予測エンドポイント |

USD 27,790 Million (2035) |

| 最も急成長しているセグメント |

クラッディング (用途による);商用 (エンドユーザーによる);中東とアフリカ (地域別) |

| 紹介された企業 |

James Hardie、Etex Group、Saint-Gobain、ニチハ、SCG、CSR Limited、Elementia、Everest Industries、Cembrit、Ply Gem |

| 評価通貨 |

USD Million |