Zusammenfassung des Faserzement-Marktes

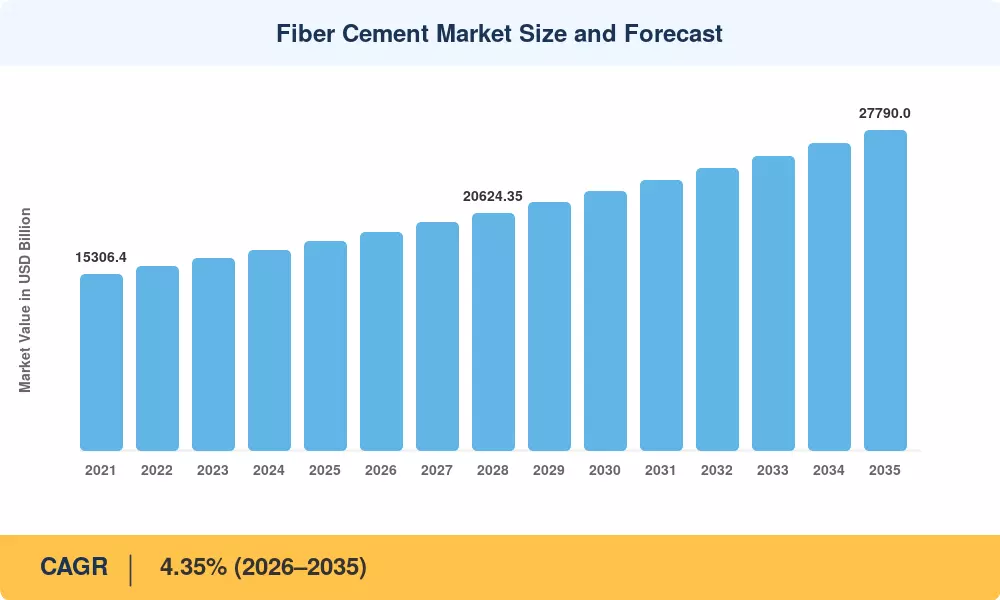

Der weltweite Faserzementmarkt erreichte im Jahr 2025 einen geschätzten Wert von 18.150 Millionen US-Dollar und soll von 18.940 Millionen US-Dollar im Jahr 2026 auf 27.790 Millionen US-Dollar im Jahr 2035 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,35 % im Prognosezeitraum entspricht. Strengere Brandschutz-Bauvorschriften – insbesondere NFPA 285-Konformitätsanforderungen in ganz Nordamerika – und zunehmende Versicherungsvorschriften für windbeständige Bauverkleidungsmaterialien in hurrikangefährdeten Korridoren drängen Entwickler und Projektinhaber dazu, Faserzementplatten als bevorzugte Lösung für die Außenhülle zu verwenden[2]. Pilotprogramme für kohlenstoffnegative Formulierungen und strengere Vorschriften für Waldbrandgebiete haben die institutionelle Nachfrage weiter beschleunigt.

Die Art und Weise, wie Faserzementplatten auf die Baustelle geliefert werden, verändert sich aufgrund eines erheblichen technologischen Wandels. Vorgefertigte Fassadensysteme, die Zellulosefaserzement in werkseitig montierte Paneele integrieren und die Arbeitskosten vor Ort um etwa 35–42 % senken, ersetzen traditionelle Pfostenkonstruktionen. Große Regierungsinitiativen wie der 14. Fünfjahresplan Chinas, der eine 30-prozentige Verbreitung von Fertighäusern im städtischen Neubau vorsieht, und der indische Pradhan Mantri Awas Yojana, der den Bau von 20 Millionen bezahlbaren Wohneinheiten zum Ziel hat, fließen in langlebige Bauplatten und asbestfreie Zementplatten[3][4]. Bis 2035 wird ein stetiges Volumenwachstum durch die strukturelle Nachfrageuntergrenze unterstützt, die durch diese politisch bedingten Ausgaben geschaffen wird.

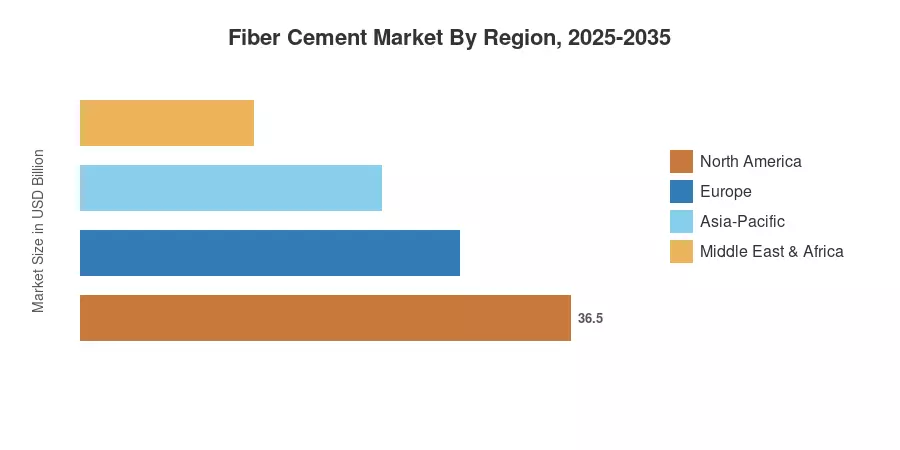

Mit etwa 46,2 % des Volumens im Jahr 2025 hält der asiatisch-pazifische Raum den höchsten geografischen Anteil am Faserzementmarkt, angetrieben durch Indiens Pipeline für billigen Wohnraum und Chinas Mandat für Fertigbau. Aufgrund der Megaprojekte NEOM und Vision 2030 in Saudi-Arabien, die nicht brennbare Außenwandmaterialien erfordern, entwickelt sich der Nahe Osten und Afrika am schnellsten. Da die Sanierungswellenvorschriften die Einführung von Zementverkleidungsmaterialien im gesamten Bestand an älteren Gebäuden beschleunigen, hat Europa den zweitgrößten Anteil. Es wird erwartet, dass der Faserzementmarkt bis 2035 stetig wachsen wird, da die globalen Nachhaltigkeitsvorschriften strenger werden.

Wichtige Erkenntnisse aus dem Bericht

• Auf Antrag

- Siding hielt im Jahr 2025 einen Anteil von 37,6 % am Faserzementmarkt, was auf die Einführung von Versicherungsanreizen in Waldbrand- und Küstengebieten in ganz Nordamerika zurückzuführen ist

- Fassadenverkleidungen sind das am schnellsten wachsende Anwendungssegment und werden bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,90 % wachsen, da vorgefertigte Fassadensysteme im Gewerbebau an Bedeutung gewinnen

- Die Nachfrage nach Dachzementprodukten wächst in tropischen und monsungefährdeten Märkten, wo Haltbarkeit und Feuchtigkeitsbeständigkeit Priorität haben

• Nach Endbenutzersektor

- Wohnprojekte machten im Jahr 2025 48,2 % des Faserzementmarktes aus, unterstützt durch den Wohnungsboom in den Vorstädten und Programme für bezahlbaren Wohnraum

- Gewerbliche Endverbraucher verzeichnen ein durchschnittliches jährliches Wachstum von 4,56 %, da architektonische Zementplatten bei Büro- und Einzelhandelsprojekten einen höheren Spezifikationsanteil gewinnen

• Nach Geographie

- Der asiatisch-pazifische Raum eroberte im Jahr 2025 46,2 % des weltweiten Volumens aufgrund der Stärke Chinas undIndischer BauAktivität

- Die Region Naher Osten und Afrika wird voraussichtlich eine jährliche Wachstumsrate von 4,73 % verzeichnen und ist damit bis 2035 die am schnellsten wachsende Region im Faserzementmarkt

Marktgröße und Prognose (2021–2035)

Das Marktgrößen-Framework von Market Research Future (MRFR) integriert Bottom-up-Versanddaten der Hersteller, Statistiken zu Handelsströmen und eine Top-down-Nachfragemodellierung, die anhand nationaler Datenbanken zur Bauproduktion validiert wurde.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Verschärfung der Brandschutzvorschriften (NFPA 285, EN 13501) |

+0,7 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[2] |

| Einführung vorgefertigter Fassaden |

+0,9 % |

Asien-Pazifik, Europa |

Mittelfristig (2–4 Jahre) |

[4] |

| Regierungsprogramme für bezahlbaren Wohnraum |

+0,6 % |

Indien, Brasilien, Afrika |

Mittelfristig (2–4 Jahre) |

[3] |

| Versicherungspflichten für windfeste Verkleidungen |

+0,5 % |

Nordamerika, Karibik |

Kurzfristig (≤2 Jahre) |

[7] |

| Forschung und Entwicklung kohlenstoffnegativer Formulierungen |

+0,4 % |

Global |

Langfristig (≥4 Jahre) |

[6] |

| Bauvorschriften für Waldbrandgebiete |

+0,3 % |

Westliche USA, Australien |

Kurzfristig (≤2 Jahre) |

[8] |

| Urbanisierung und mittelhohes Bauwachstum |

+0,5 % |

ASEAN, Afrika |

Langfristig (≥4 Jahre) |

[9] |

Erweiterung der Brandschutzvorschriften

Der International Building Code (IBC) des International Code Council aus dem Jahr 2024 erweiterte die Sicherheitsparameter durch die Einführung zentraler Bestimmungen gemäß Abschnitt 1402.8. Dieser Rahmen schreibt standardmäßige NFPA 285-Brandausbreitungstests für Außenwandbaugruppen an Gebäuden des Typs I, II, III und IV über 40 Fuß vor, die brennbare Elemente, Wetterbarrieren usw. enthaltenSchaumstoffe. Diese strenge Regelung führt zu einer gesetzeskonformen Umstellung auf nicht brennbare Verkleidungsmaterialien, um das Risiko von Bränden in gewerblichen Gebäudehüllen zu verringern.

Integration vorgefertigter Fassaden

Das chinesische Ministerium für Wohnungsbau und Stadt-Land-Entwicklung (MOHURD) hat in seiner nationalen Baustrategie Quoten für vorgefertigte Gebäude institutionalisiert. Im Rahmen der städtischen Modernisierungsrahmen des Bundesstaates schreiben die Vorschriften vor, dass bis 2027 30 % der gesamten neuen städtischen Grundfläche auf industrialisierten, fabrikgefertigten Baumethoden basieren müssen. Dieser politische Mindestwert sichert die langfristige Nachfrage nach skalierbaren, hochleistungsfähigen modularen Materialien und ermöglicht es Verbundplatten und Zementplatten, das regionale APAC-Marktvolumen stetig zu erobern.h

Finanzierung des Programms für bezahlbaren Wohnraum

Mit der Einführung von PMAY 2.0 (Pradhan Mantri Awas Yojana) hat die indische Regierung ihre Flaggschiff-Mission im Wohnungsbau erheblich ausgeweitet. Das Unionskabinett hat den Bau von 30 Millionen zusätzlichen Wohneinheiten (davon 20 Millionen ländliche und 10 Millionen städtische Häuser) bis 2029 genehmigt. Dieser massive öffentliche Infrastrukturausbau wird über die automatisierte AwaasSoft-Plattform überwacht und legt zunehmend Wert auf langlebige, klimaresistente Gebäudehüllen, die die langfristigen Wartungskosten für Haushalte mit geringerem Einkommen minimieren.

Versicherungsgesteuerte Einführung in Gefahrenzonen

Anstatt standardmäßige landesweite Rabatte anzuwenden, berechnen Sachversicherer Prämienanpassungen mithilfe offizieller Gebäudeminderungsbewertungsprogramme, wie z. B. der Sturm- und Feuerminderungssysteme des Florida Office of Insurance Regulation (FLOIR). Hausbesitzer erhalten spezielle Versicherungsgutschriften erst, nachdem zertifizierte Ingenieure eine physische Objektinspektion durchgeführt haben. Die Verwendung einer schlagfesten, feuerfesten, nicht brennbaren Außenverkleidung senkt das Risikoprofil einer Struktur auf Versicherungsmathematischen Tischen und qualifiziert Bauherren für gezielte Prämiensenkungen.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Höhere Material- und Installationskosten im Vorfeld |

–0,5 % |

Global |

Kurzfristig (≤2 Jahre) |

[10] |

| Gewichts- und Transportlogistik |

–0,3 % |

Schwellenländer |

Mittelfristig (2–4 Jahre) |

[11] |

| Konkurrenz durch Holz- und Vinyl-Alternativen |

–0,4 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[12] |

| Fachkräftemangel für spezialisierte Installationen |

–0,3 % |

Global |

Langfristig (≥4 Jahre) |

|

| Quarzstaubbelastung und arbeitsmedizinische Vorschriften |

–0,2 % |

Europa, Australien |

Kurzfristig (≤2 Jahre) |

[14] |

Vorabkostenprämien

Daten aus internationalen Studien zur Wohnungsbauentwicklung bestätigen, dass Faserzementmaterialien im Vergleich zu herkömmlichen Optionen wie z. B. mit erheblichen Vorlaufkostenaufschlägen verbunden sindPolyvinylchlorid(PVC). Im Durchschnitt sind die Rohstoffbeschaffungskosten für Faserzementplatten doppelt so hoch wie für herkömmliche Vinylverkleidungen. Diese grundlegende Investitionsungleichheit, gepaart mit speziellen Werkzeuganforderungen, stellt eine erhebliche anfängliche Kapitalhürde für öffentliche Wohnungsbeschaffungsteams dar, die innerhalb strenger, sich entwickelnder wirtschaftlicher Rahmenbedingungen mit festen Budgets arbeiten.

Gewicht und logistische Herausforderungen

Mit einem Gewicht von ca. 2,5 US-Dollar stellen Faserzementplatten im Vergleich zu leichten Alternativen eine starke physische Belastung für regionale Verkehrsträger dar. Nach globalen Logistikkennzahlen schränkt diese hohe Dichte die maximale Nutzlastkapazität kommerzieller Tieflader-Transportfahrzeuge ein. In Regionen ohne entwickelte Schieneninfrastruktur erhöht der Transport dieser schweren Güter über lange Binnenstraßennetze die Kosten für die spezielle Frachtabfertigung und den Kraftstoffverbrauch pro Tonnenmeile.

Wettbewerbsdruck durch alternative Materialien

Technische Holzverkleidungen und Polymermatrix-Verbundwerkstoffe stellen für Faserzementhersteller einen anhaltenden Wettbewerb um Marktanteile dar. Unter standardisierten Prüfprofilen wie ASTM E84 erreichen behandelte Holzverbundstoffe eine funktionale Flammenausbreitungsklasse C und sind weithin für einstündige feuerbeständige Wandbaugruppen zugelassen, wenn sie über Typ-X-Gips installiert werden. Diese behandelten Alternativen erfüllen die strukturellen Leistungsschwellen und bieten gleichzeitig leichtere Handhabungseigenschaften, was die Dominanz von Faserzement in volumengesteuerten Wohnsegmenten in Frage stellt.

Marktchancen für Faserzement

CO2-negative Formulierungen und LEED v5-Gutschriften

Das LEED v5-Rahmenwerk des U.S. Green Building Council, das nach dem Registrierungsübergang im Juli 2026 vollständig in Kraft tritt, verändert die Materialauswahl durch die Einführung einer obligatorischen Voraussetzung zur Quantifizierung und Bewertung des verkörperten Kohlenstoffs. Im Rahmen der aktualisierten Credits zur Reduzierung des verkörperten Kohlenstoffs können Projekte bis zu sechs Punkte sichern, indem sie durch produktspezifische Umweltproduktdeklarationen (Environmental Product Declarations, EPDs) erhebliche Reduzierungen des globalen Erwärmungspotenzials dokumentieren. Diese regulatorische Priorisierung belohnt die Beschaffung fortschrittlicher kohlenstoffbindender Baumaterialien erheblich.

Urbanisierung von Schwellenländern in Subsahara-Afrika

Den demografischen Daten von UN-Habitat zufolge erlebt Subsahara-Afrika eine beispiellose städtische Expansion, wobei sich die gesamte Stadtbevölkerung des Kontinents bis 2050 voraussichtlich von rund 704 Millionen auf 1,4 Milliarden Einwohner verdoppeln wird. Da mehr als 60 % der derzeitigen Stadtbürger in informellen Siedlungen leben, führt dieser massive, staatlich überwachte Strukturwandel zu einer dringenden, langfristigen regionalen Nachfrage nach standardisierten, feuerbeständigen und kostengünstigen Außenwandbaugruppen Bauplatten.

Digitale Fertigung und Massenanpassung

Von UN-Organisationen veröffentlichte Rahmenwerke zur industriellen Modernisierung heben die digitale Fertigung als zentralen Treiber für die lokale Materialoptimierung hervor. Durch die Integration von CNC-Werkzeugen (Computer Numerical Control) und automatisierten Oberflächenbearbeitungssystemen können lokale Hersteller Architekturplatten mit variablen geometrischen Konfigurationen ohne herkömmliche Ausfallzeiten für die Umrüstung herstellen. Dieser technische Rahmen ermöglicht hochspezialisierte Materialleistungen zu grundlegenden Produktionskosten und eröffnet volumengesteuerte kommerzielle Wege, bei denen Designdifferenzierung die Beschaffungsspezifikationen vorgibt.

Datengesteuerte Lifecycle-Services und BIM-Integration

Internationale Standards für die Smart-City-Infrastruktur betonen den Wert der Einbettung standardisierter Lebenszyklusmetriken in Building Information Modeling (BIM)-Protokolle. Moderne Materialdatenkonfigurationen integrieren lokalisierte Daten zur Umweltbeständigkeit und Wartungszeitpläne direkt in Kernprojektmodelle. Diese standardisierte Datenarchitektur ermöglicht es Vermögensverwaltern, den Verfall in Echtzeit präzise zu modellieren und langfristige Wartungszyklen für die Gebäudehülle zu koordinieren, sodass Hersteller neben der Verteilung physischer Panels auch servicebasierte Lebenszyklusplattformen anbieten können.

Zukunftsaussichten für den Faserzementmarkt

Dekarbonisierungs- und Embodied-Carbon-Vorschriften

Die überarbeitete EPBD der EU wird bis 2030 CO2-Deklarationen über die gesamte Lebensdauer aller neuen Gebäude vorschreiben und dabei Zellulosefaserzementformulierungen mit einem geringeren Kohlenstoffgehalt als herkömmliche Betonplatten bevorzugen[6]. In der Buildings Sector Roadmap 2024 der IEA wird geschätzt, dass die Umstellung auf kohlenstoffarme Bauverkleidungsmaterialien bis 2035 jährlich 120 Mio. t CO₂ einsparen könnte, wodurch der Faserzementmarkt an der Schnittstelle von Klimapolitik und kommerzieller Baunachfrage positioniert wird[18].

Digitalisierung der Baulieferketten

Internationale Digitalisierungsstandards, die von Global-Governance-Einheiten verwaltet werden, heben die automatisierte Modellierung als Grundlage für zukünftige Beschaffungseffizienz hervor. Der Übergang zu einheitlichen Materialdatensystemen ermöglicht es Herstellern, die Fabrikleistung über integrierte Produktionslinienspiegel zu simulieren. Durch die Verbindung von Echtzeit-Industriediagnose mit Cloud-Logistik können Hersteller Materialstrukturfehler aktiv reduzieren, den Plattenbestand optimieren und den Betriebsaufwand senken, während sie gleichzeitig die regionalen Zeitpläne für Materiallieferungen in wettbewerbsintensiven Hochbausegmenten verbessern.

Vorfertigungs-Superzyklus

Von internationalen Handels- und Entwicklungsorganisationen veröffentlichte globale Stadtmodernisierungsberichte betonen, dass großvolumige modulare Baumethoden rasch ausgeweitet werden, um systemischen Wohnungsmangel zu bekämpfen. Vorgefertigte Designlinien basieren auf einheitlichen Strukturmodulen, die werkseitig montierte Wandsysteme nutzen. Dieser globale industrielle Wandel ermöglicht es Herstellern von Faserzementplatten, sich Lieferverträge in großen Mengen zu sichern, da sie aufgrund ihrer inhärenten Feuerbeständigkeit und Haltbarkeit eine optimale Verkleidungslösung für modulare Mehrfamilienwohnstrukturen darstellen.

Kreislaufwirtschaft und Recyclinginfrastruktur

Die nachhaltigen Produktions- und Konsumziele der Vereinten Nationen zielen zusammen mit dem bevorstehenden Kreislaufwirtschaftsgesetz der EU darauf ab, die regionalen Kreislaufwirtschaftsraten bis 2030 zu verdoppeln. Da der globale Bausektor jährlich über 2 Milliarden Tonnen Abbruchabfälle erzeugt, erfordern aktualisierte regulatorische Rahmenbedingungen eine strikte Transparenz des Lebenszyklus. Dieser Umweltdruck zwingt Faserzementhersteller dazu, die Platten für eine saubere Demontage zu optimieren, was die kommerzielle Einführung von Mahlsystemen mit geschlossenem Kreislauf zur Wiederverwendung von Abfallmaterialien vorantreibt.

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Asien-Pazifik |

46,2 % Anteil (2025) |

Fertigbau-Mandate, bezahlbarer Wohnraum |

| Nordamerika |

USD 3,810 Million (2025) |

Brandschutzvorschriften, Versicherungsvorschriften |

| Europa |

USD 3,270 Million (2025) |

Sanierungswelle, Dekarbonisierung |

| Südamerika |

3,98 % CAGR (2026–2035) |

Sozialer Wohnungsbau, Urbanisierung |

| Naher Osten und Afrika |

4,73 % CAGR (2026–2035) |

Megaprojekte, nicht brennbare Spezifikationen |

| Gesamt |

USD 18,150 Million (2025) |

— |

Der Faserzementmarkt weist eine deutliche geografische Konzentration auf, wobei der asiatisch-pazifische Raum hinsichtlich des Bauvolumens dominiert, während der Nahe Osten und Afrika alle Regionen hinsichtlich der Wachstumsgeschwindigkeit übertreffen.

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

52,4 % des regionalen Anteils |

Fertighaus-Mandat[4]

|

| Indien |

4.85% CAGR |

Programme für bezahlbaren Wohnraum[3]

|

| Japan |

USD 1,020 Million (2025) |

Erdbebensichere Außenwandmaterialien |

| Südkorea |

3.92% CAGR |

Vorstoß zur Zertifizierung umweltfreundlicher Gebäude |

| ASEAN |

USD 780 Million (2025) |

Schnelle Urbanisierung und Katastrophenresistenz |

| Rest der Asien-Pazifik-Region |

4.10% CAGR |

Wachstum der Infrastrukturinvestitionen |

Chinas Fertigbau-Mandat und Indiens PMAY-Programm machen zusammen über 60 % der Nachfrage nach Faserzementplatten im asiatisch-pazifischen Raum aus. Japanische Standards für den Wiederaufbau nach seismischen Ereignissen bevorzugen aufgrund ihrer Schlagfestigkeit asbestfreie Zementplatten, während die ASEAN-Staaten in tropischen Klimazonen, die anfällig für Termiten- und Feuchtigkeitsschäden sind, zunehmend Bauverkleidungsmaterialien als Ersatz für Holz vorschreiben[3][4].

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

24,8 % des regionalen Anteils |

Sanierungsaufträge der Energiewende[5]

|

| Vereinigtes Königreich |

USD 520 Million (2025) |

Brandschutzreformen nach Grenfell |

| Frankreich |

4.15% CAGR |

CO2-arme Bauordnung RE2020 |

| Italien |

USD 310 Million (2025) |

Rekonstruktion seismischer Zonen |

| Spanien |

3.90% CAGR |

Bau des Küstentourismus |

| Nordische Länder |

USD 280 Million (2025) |

Passivhaus-Standards |

| Russland |

3.60% CAGR |

Staatliche Anreize für den Wohnungsbau |

| Restliches Europa |

USD 390 Million (2025) |

Investitionen aus dem EU-Kohäsionsfonds |

Die Renovierungswellenstrategie der EU zielt darauf ab, die jährlichen Renovierungsraten in den Mitgliedstaaten zu verdoppeln und so die Nachfrage nach Zementverkleidungsmaterialien und architektonischen Zementplatten bei Fassadensanierungsprojekten direkt anzukurbeln. Die im Vereinigten Königreich nach Grenfell vorgenommene Gesetzesreform hat eine nicht brennbare Verkleidung für Wohngebäude mit einer Höhe von über 11 Metern zur Pflicht gemacht, was dem Faserzementmarkt bis 2035 anhaltenden Rückenwind beschert[5][15].

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| UNS |

72,6 % des regionalen Anteils |

NFPA 285, Wildfire-Codes[2][8]

|

| Kanada |

USD 590 Million (2025) |

Aktualisierungen der nationalen Bauvorschriften |

| Mexiko |

4.48% CAGR |

Sozialer Wohnungsbau und Resortbau |

In Nordamerika dominiert die Nachfrage nach langlebigen Bauplatten die USA, wobei die kalifornischen WUI-Bauvorschriften (Wildland-Urban Interface) und Floridas aktualisierte Anforderungen an windgetragene Trümmer Faserzementplatten gegenüber brennbaren Alternativen bevorzugen[2][8]. Mexikos wachsende Pipeline an Resort- und Sozialwohnungsbauten positioniert das Land bis 2035 als regionaler Wachstumsführer.

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

58,3 % des regionalen Anteils |

Minha Casa Minha Vida-Programm |

| Argentinien |

3.75% CAGR |

Anreize zur Stadterneuerung |

| Rest von Südamerika |

USD 210 Million (2025) |

Bau von Bergbauinfrastruktur |

Das brasilianische Sozialwohnungsmandat, das langlebige Bauplatten für öffentlich finanzierte Projekte vorschreibt, stützt den Faserzementmarkt in der gesamten Region. Die Produktionskapazität für Zellulosefaserzement im Bundesstaat São Paulo ist seit 2022 um 18 % gestiegen, wodurch die Importabhängigkeit verringert und die regionale Kostenwettbewerbsfähigkeit verbessert wurde[16].

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

38,5 % des regionalen Anteils |

NEOM, Megaprojekte der Vision 2030 |

| Vereinigte Arabische Emirate |

USD 185 Million (2025) |

Stadtentwicklung mit Expo-Legacy |

| Südafrika |

4.28% CAGR |

Sozialer Wohnungsbau und Bergbauinfrastruktur |

| Ägypten |

4.52% CAGR |

Bau einer neuen Verwaltungshauptstadt |

| Rest von MEA |

USD 230 Million (2025) |

Ostafrikanische Urbanisierung |

Die Giga-Projekte Saudi-Arabiens – NEOM, The Line und Jeddah Tower – spezifizieren nicht brennbare Außenwandmaterialien für Millionen Quadratmeter Fassade und treiben damit das schnellste regionale Wachstum des Faserzementmarktes voran. Die Urbanisierung in Subsahara-Afrika bietet die Möglichkeit, dass asbestfreie Zementplatten informelle Baumaterialien in geplanten Wohnsiedlungen ersetzen können[9][17].

Marktsegmentierung für Faserzement

Auf Antrag

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Abstellgleis |

37,6 % Anteil (2025) |

Wohnversicherungsmandate |

| Verkleidung |

4,90 % CAGR (2026–2035) |

Gewerbliche vorgefertigte Fassadensysteme |

| Formen und Trimmen |

USD 1,450 Million (2025) |

Renovierungs- und Sanierungstätigkeit |

| Überdachung |

3,85 % CAGR (2026–2035) |

Anforderungen an die Haltbarkeit tropischer Klimazonen |

| Andere Anwendungen |

USD 980 Million (2025) |

Bodenbelag und Trennwandnische |

Fassadenverkleidungen bleiben die Hauptanwendung auf dem Faserzementmarkt, da Hausbesitzer und Bauunternehmer in gefährdeten Regionen zunehmend Zementverkleidungsmaterialien einsetzen, um sich Versicherungsrabatte zu sichern und Brandschutzvorschriften einzuhalten. Die Dominanz des Segments spiegelt das schiere Volumen der Neubauten von Einfamilienhäusern in den USA, Australien und Indien wider, wo Außenwandmaterialien den anspruchsvollsten Wetter- und Regulierungsbedingungen ausgesetzt sind[2][7].

Verkleidungen gewinnen rasant an Bedeutung, da architektonische Zementplatten zum Material der Wahl für gewerbliche Gebäudehüllen mittlerer Höhe werden. Vorgefertigte Verkleidungssysteme, die vorgefertigt und mit werkseitig aufgebrachten Beschichtungen auf der Baustelle ankommen, verkürzen die Bauzeit um Wochen – ein überzeugendes Angebot für Entwickler, die in Europa und im asiatisch-pazifischen Raum mit steigenden Arbeitskosten und engen Projektzeitplänen konfrontiert sind[4]

Nach Endbenutzersektor

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Wohnen |

48,2 % Anteil (2025) |

Bezahlbarer Wohnraum, Vorstadtausbau |

| Kommerziell |

4,56 % CAGR (2026–2035) |

Modernisierung von Büro- und Einzelhandelsfassaden |

| Industriell und institutionell |

USD 2,180 Million (2025) |

Lager-, Krankenhaus- und Schulprojekte |

| Infrastruktur |

4,12 % CAGR (2026–2035) |

Transit, Versorgung, öffentliche Arbeiten |

Der Wohnungsbau dominiert die Nachfrage auf dem Faserzementmarkt, da Einfamilienhäuser und flache Mehrfamilienhäuser den weltweit größten Verbrauchspool für Baumaterialien darstellen. Die 30–40-jährige Lebensdauer, der minimale Wartungsaufwand und die Termitenresistenz von Zellulosefaserzement machen ihn überall dort attraktiv, wo Lebenszykluskostenanalysen Kaufentscheidungen beeinflussen[3][10].

Die kommerziellen Spezifikationen für langlebige Bauplatten nehmen zu, da Immobilienentwickler Zertifizierungen für umweltfreundliches Bauen anstreben. LEED v5 und BREEAM Outstanding Ratings vergeben Materialgutschriften für nicht brennbare, VOC-arme Außenwandmaterialien, und Faserzementplatten erfüllen beide Kriterien und bieten gleichzeitig Designflexibilität durch individuelle Textur- und Farbanpassung[6].

Wettbewerbs-Benchmarking

Der Faserzementmarkt weist eine mittlere Konzentration auf, wobei die fünf größten Akteure schätzungsweise 42–48 % des weltweiten Umsatzes ausmachen. Der Herfindahl-Hirschman-Index liegt im Bereich von 800–1.200, was auf eine mäßig wettbewerbsorientierte Struktur hinweist, in der Größenvorteile bei der Energieeffizienz des Ofens und der Rohstoffbeschaffung neben regionalen Nischenanbietern bestehen[22].

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| James Hardie Industries |

~15–18 % |

HardiePlank, HardiePanel-Abstellgleis |

Weltmarktführer bei Faserzementplatten; kostengünstiges Ofennetzwerk |

| Etex-Gruppe |

~8–11 % |

Equitone, Siniat-Panels |

Europäischer Marktführer für architektonische Zementplatten |

| Saint-Gobain |

~6–9 % |

Gyproc, Weber Fassadensysteme |

Diversifizierter Baustoffkonzern |

| Nichiha Corporation |

~4–6 % |

Verkleidungssysteme aus Faserzement |

Japanischer Technologieführer, designorientierte Panels |

| SCG (Siam Cement Group) |

~4–6 % |

Smartboard, CPAC-Dacheindeckung |

Asien-Pazifik-Regionalmeister |

| CSR Limited (Cemintel) |

~3–5 % |

Cemintel-Fassade, Territorialplatten |

Australischer Wohnspezialist |

| Elementia (Elementia Materiales) |

~2–4 % |

Marken Plycem, Maxitile |

Marktführer in Lateinamerika |

| Everest Industries |

~2–3 % |

Everest-Faserzementplatten |

Fokus auf bezahlbaren Wohnraum in Indien |

| Cembrit Holding |

~2–3 % |

Cembrit-Planken, echte Paneele |

Nordische und nordeuropäische Nische |

| Ply Gem (Cornerstone Building Brands) |

~2–3 % |

Ply Gem-Abstellgleisprodukte |

Nordamerikanisches Vertriebsnetz |

Aktuelle Nachrichten und Entwicklungen

- (Etex Group, 2024) Im März 2024 erwarb der weltweit führende Baustoffkonzern Etex Group die australischen Faserzement- und Gipsgeschäfte von BGC und sicherte sich damit eine Spitzenposition auf dem Weltmarkt.

- (Birla Corporation (BirlaNu), 2025) Im November 2025 kündigte der indische Baustoffhersteller Birla Corporation (BirlaNu) offiziell ein Greenfield-Kapitalerweiterungsprogramm zur Errichtung einer neuen Fabrik für Faserzementplatten in Nellore an.

- (James Hardie Industries, 2025) Im zweiten Halbjahr 2025 schloss Marktführer James Hardie Industries eine Übernahme von Azek im Wert von 8,75 Milliarden US-Dollar ab, um sein Faserzement- und Outdoor-Umschlagportfolio zu erweitern.

Umfang des Faserzement-Marktberichts

| Parameter |

Details |

| Marktumfang |

Globaler Faserzementmarkt nach Anwendung, Endverbrauchersektor und Geografie |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

4,35 % (2026–2035) |

| Marktgröße im Basisjahr |

USD 18,150 Million (2025) |

| Prognoseendpunkt |

USD 27,790 Million (2035) |

| Am schnellsten wachsende Segmente |

Verkleidung (auf Anfrage); Kommerziell (vom Endbenutzer); Naher Osten und Afrika (nach Region) |

| Firmenprofil |

James Hardie, Etex Group, Saint-Gobain, Nichiha, SCG, CSR Limited, Elementia, Everest Industries, Cembrit, Ply Gem |

| Bewertungswährung |

USD Million |