Télécharger l'échantillon gratuit

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

Rapport de recherche sur le marché des analogues GLP 1 par formulation (injectable, oral, nasal, transdermique), par force de dosage (1 mg, 1-5 mg, 5 mg), par population cible (diabète de type 1, diabète de type 2), par canal de distribution (hôpitaux, pharmacies de détail, pharmacies en ligne) et par région (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique) - Prévisions jusqu'en 2035

Selon l'analyse de MRFR, la taille du marché des analogues GLP 1 était estimée à 26,34 milliards USD en 2024. L'industrie des analogues GLP 1 devrait croître de 29,27 milliards USD en 2025 à 84,02 milliards USD d'ici 2035, affichant un taux de croissance annuel composé (CAGR) de 11,12 pendant la période de prévision 2025 - 2035.

Le marché des analogues de GLP 1 connaît une croissance robuste, soutenue par les avancées technologiques et une sensibilisation croissante à la santé.

| 2024 Market Size | 26,34 (milliards USD) |

| 2035 Market Size | 84,02 (milliards USD) |

| CAGR (2025 - 2035) | 11,12 % |

Novo Nordisk (DK), Eli Lilly (US), Sanofi (FR), Boehringer Ingelheim (DE), AstraZeneca (GB), Amgen (US), Merck & Co. (US), Bristol-Myers Squibb (US)

Our Impact

Enabled $4.3B Revenue Impact for Fortune 500 and Leading Multinationals

Partnering with 2000+ Global Organizations Each Year

30K+ Citations by Top-Tier Firms in the Industry

Le marché des analogues GLP 1 connaît actuellement une transformation notable, alimentée par une sensibilisation croissante à la gestion du diabète et au traitement de l'obésité. L'augmentation des problèmes de santé liés au mode de vie a poussé les professionnels de la santé et les patients à rechercher des options thérapeutiques efficaces. En conséquence, la demande pour les analogues GLP 1 est en hausse, avec un accent croissant sur des formulations médicamenteuses innovantes qui améliorent l'adhésion des patients et les résultats. De plus, le paysage du marché évolue grâce aux avancées technologiques, qui facilitent le développement de systèmes de livraison plus efficaces et de plans de traitement personnalisés. Ce changement indique un potentiel de croissance soutenue dans le secteur, alors que les parties prenantes s'adaptent aux besoins changeants des patients et des prestataires de soins de santé. En outre, les organismes de réglementation deviennent de plus en plus favorables aux nouvelles thérapies, ce qui pourrait accélérer davantage le processus d'approbation des analogues GLP 1. La prévalence croissante des maladies chroniques, couplée à un accent accru sur la santé préventive, suggère que le marché des analogues GLP 1 continuera de s'étendre. Alors que les entreprises pharmaceutiques investissent dans la recherche et le développement, l'introduction de nouveaux agents pourrait redéfinir les paradigmes de traitement, offrant un nouvel espoir aux individus luttant contre des troubles métaboliques. Dans l'ensemble, le marché des analogues GLP 1 semble prêt pour un avenir prometteur, caractérisé par l'innovation et un engagement à améliorer les résultats de santé des patients.

Le marché des analogues GLP 1 est témoin d'un changement vers la médecine personnalisée, où les traitements sont adaptés aux profils individuels des patients. Cette tendance est alimentée par les avancées dans la recherche génétique et une compréhension plus approfondie des troubles métaboliques. Alors que les prestataires de soins de santé reconnaissent de plus en plus l'importance des approches personnalisées, la demande pour les analogues GLP 1 qui répondent aux besoins spécifiques des patients est susceptible de croître.

Les innovations dans les systèmes de livraison de médicaments transforment le marché des analogues GLP 1. De nouvelles technologies, telles que les stylos intelligents et les dispositifs de surveillance continue de la glycémie, améliorent l'administration des analogues GLP 1, améliorant ainsi l'adhésion des patients et les résultats. Ces avancées pourraient conduire à une expérience de traitement plus rationalisée, augmentant potentiellement l'adoption de ces thérapies parmi les patients.

Il y a un accent croissant sur la santé préventive au sein du marché des analogues GLP 1. Alors que la sensibilisation aux conséquences à long terme du diabète et de l'obésité augmente, les systèmes de santé priorisent les stratégies d'intervention précoce. Cette tendance pourrait favoriser l'adoption des analogues GLP 1 comme mesure proactive pour gérer le poids et les niveaux de sucre dans le sang, contribuant finalement à de meilleurs résultats de santé.

Les avancées continues dans la recherche clinique influencent significativement le marché des analogues du GLP 1. Des études récentes ont révélé de nouveaux potentiels thérapeutiques des analogues du GLP 1 au-delà de la gestion du diabète, y compris leur rôle dans le traitement de l'obésité et la santé cardiovasculaire. L'ensemble croissant des preuves soutenant la sécurité et l'efficacité de ces médicaments est susceptible d'améliorer leur acceptation parmi les prestataires de soins de santé et les patients. De plus, le nombre croissant d'essais cliniques explorant de nouvelles formulations et combinaisons avec d'autres thérapies pourrait conduire à des options de traitement innovantes, élargissant ainsi le paysage du marché. Cette approche axée sur la recherche devrait renforcer le marché des analogues du GLP 1, alors que de nouvelles découvertes continuent d'émerger.

L'incidence croissante du diabète, en particulier du diabète de type 2, est un moteur principal du marché des analogues du GLP-1. Selon des estimations récentes, le nombre d'adultes diagnostiqués avec le diabète a considérablement augmenté, avec des projections indiquant qu'en 2030, environ 643 millions d'individus seront touchés. Cette tendance alarmante nécessite des solutions de gestion efficaces, propulsant ainsi la demande pour les analogues du GLP-1, qui ont démontré leur efficacité dans le contrôle glycémique et la gestion du poids. Alors que les systèmes de santé luttent contre le fardeau croissant du diabète, le marché des analogues du GLP-1 est prêt pour une croissance substantielle, car ces médicaments offrent un double avantage d'amélioration de la santé métabolique tout en réduisant les risques cardiovasculaires.

Le soutien réglementaire et les approbations rapides pour les analogues du GLP 1 sont des facteurs cruciaux qui stimulent le marché des analogues du GLP 1. Les agences réglementaires ont de plus en plus reconnu les avantages thérapeutiques de ces médicaments, ce qui a conduit à des processus d'examen et des approbations accélérés pour de nouvelles formulations. Cet environnement réglementaire favorable encourage les entreprises pharmaceutiques à investir dans la recherche et le développement, favorisant l'innovation au sein du marché. À mesure que de nouveaux produits entrent sur le marché, la concurrence devrait s'intensifier, ce qui pourrait conduire à des options plus abordables pour les patients. L'attitude proactive des organismes de réglementation est susceptible d'améliorer l'accessibilité et la disponibilité des analogues du GLP 1, propulsant ainsi la croissance du marché des analogues du GLP 1.

L'intégration des solutions de santé numérique dans la gestion du diabète émerge comme un moteur clé pour le marché des analogues GLP 1. La prolifération des applications de santé mobile et des plateformes de télémédecine facilite un meilleur engagement des patients et le respect des régimes de traitement. Ces outils numériques peuvent fournir des données en temps réel sur les indicateurs de santé des patients, permettant aux prestataires de soins de personnaliser efficacement les plans de traitement. À mesure que les patients deviennent plus autonomes dans la gestion de leur santé, la demande pour les analogues GLP 1 est susceptible d'augmenter, car ces médicaments font souvent partie de stratégies de gestion complètes. La synergie entre la santé numérique et la pharmacothérapie devrait améliorer l'efficacité globale des soins du diabète, bénéficiant ainsi au marché des analogues GLP 1.

La prise de conscience croissante entourant l'obésité et ses risques pour la santé associés est un moteur significatif pour le marché des analogues GLP 1. Avec les taux d'obésité en constante augmentation, les professionnels de la santé et les patients reconnaissent de plus en plus l'importance des stratégies efficaces de gestion du poids. Les analogues GLP 1 ont attiré l'attention pour leur capacité à promouvoir la perte de poids en plus de gérer les niveaux de glucose dans le sang. Les données du marché indiquent que le segment du traitement de l'obésité devrait connaître un taux de croissance annuel composé de plus de 10 % dans les années à venir. Ce focus accru sur la gestion de l'obésité est susceptible de catalyser l'adoption des analogues GLP 1, consolidant ainsi leur rôle sur le marché des analogues GLP 1.

Dans le marché des analogues GLP-1, le segment des formulations présente une distribution variée parmi ses valeurs clés : Injectable, Oral, Nasal et Transdermique. Les formulations injectables dominent le marché, capturant une part significative en raison de leur efficacité établie et de leur fiabilité dans l'administration des analogues GLP-1. Le segment oral, bien que plus petit en comparaison, gagne de plus en plus en popularité parmi les patients recherchant des options d'administration plus pratiques, marquant ainsi sa présence comme un acteur notable dans cet espace.

Formulation : Injectable (Dominant) vs. Oral (Émergent)

Les formulations injectables restent le choix dominant sur le marché des analogues GLP-1, principalement en raison de leur présence de longue date et de leur efficacité prouvée dans la gestion du diabète et de l'obésité. Elles sont généralement administrées par le biais de stylos injecteurs, offrant aux patients un dosage fiable et contrôlé. En revanche, le segment oral émerge comme une alternative significative, attirant les patients qui préfèrent des méthodes non invasives. Ce segment est alimenté par des innovations visant à améliorer la biodisponibilité grâce à de nouveaux systèmes de délivrance de médicaments, attirant ainsi une base de patients croissante à la recherche de commodité.

Dans le marché des analogues GLP 1, la segmentation par force de dosage révèle des informations significatives. La force de dosage de 1 mg émerge comme le plus grand segment, indiquant son acceptation robuste et son adoption généralisée parmi les prestataires de soins de santé et les patients. Cette force offre une option fiable pour ceux qui nécessitent un contrôle glycémique stable. En revanche, la plage de 1 à 5 mg gagne de plus en plus en traction, reflétant une augmentation de la demande pour un dosage sur mesure afin de répondre aux divers besoins des patients et d'améliorer l'efficacité thérapeutique.

1 mg (Dominant) vs. 5 mg (Émergent)

La posologie de 1 mg se distingue comme le principal acteur sur le marché des analogues GLP 1 en raison de sa réputation établie et de son efficacité dans la gestion de l'obésité chronique et du diabète. Les professionnels de la santé recommandent fréquemment cette posologie pour ses avantages prouvés et sa facilité d'utilisation. Pendant ce temps, la posologie de 5 mg est une option émergente conçue pour répondre aux patients ayant des profils métaboliques plus complexes. Ce segment est particulièrement attrayant pour son potentiel à capter un marché de niche qui recherche des solutions personnalisées pour des résultats thérapeutiques optimaux, créant une dynamique convaincante dans les préférences de force de dosage.

Le marché des analogues GLP-1 se caractérise par une distribution diversifiée parmi ses principales populations cibles, le diabète de type 2 représentant la plus grande part. Ce segment a efficacement attiré l'attention des entreprises pharmaceutiques en raison de ses taux de prévalence plus élevés à l'échelle mondiale, contribuant de manière significative au marché global. En revanche, la population de diabète de type 1, bien que plus petite en proportion, connaît une croissance rapide alors que les avancées dans les stratégies de traitement suscitent un intérêt croissant pour des thérapies innovantes conçues spécifiquement pour ces patients. En termes de tendances de croissance, le segment du diabète de type 2 bénéficie d'une base de patients plus large et d'un écosystème de traitement bien établi, ce qui propulse une demande constante pour les analogues GLP-1. Pendant ce temps, le segment du diabète de type 1, en forte croissance, est soutenu par une sensibilisation accrue, un diagnostic précoce et des recherches continues sur des options de traitement sur mesure qui améliorent les résultats pour les patients. Cette dynamique met en évidence le potentiel des deux segments, le diabète de type 2 étant la force dominante tandis que le type 1 présente d'importantes opportunités de croissance et d'innovation sur le marché.

Diabète de type 2 (dominant) vs. diabète de type 1 (émergent)

Le diabète de type 2 est le segment dominant du marché des analogues du GLP-1, principalement en raison de sa prévalence plus élevée et des protocoles de traitement établis qui facilitent l'accès des patients à une variété d'options thérapeutiques. Les patients souffrant de diabète de type 2 nécessitent souvent des stratégies de gestion complètes, qui incluent des modifications du mode de vie et des médicaments, entraînant une demande soutenue pour les analogues du GLP-1 en tant qu'agents efficaces de réduction de la glycémie. En revanche, le segment du diabète de type 1 représente un marché émergent, caractérisé par sa base de patients plus petite mais un potentiel de croissance significatif. Cette croissance est alimentée par des innovations dans les soins du diabète et l'augmentation de la disponibilité de solutions de traitement personnalisées spécifiquement conçues pour le diabète de type 1. À mesure que de plus en plus de patients recherchent des options de gestion efficaces, l'intérêt pour les analogues du GLP-1 dans ce segment devrait augmenter, favorisant un paysage concurrentiel pour les fabricants.

Dans le marché des analogues GLP 1, la segmentation des canaux de distribution révèle que les pharmacies de détail détiennent la plus grande part de marché, grâce à leur rôle essentiel dans l'accès des patients et l'adhésion au traitement. Les patients préfèrent la commodité de visiter les pharmacies où ils peuvent consulter directement des pharmaciens, garantissant une approche personnalisée de la gestion des médicaments. En revanche, les pharmacies en ligne gagnent rapidement en popularité, attirant les consommateurs férus de technologie qui apprécient la commodité et la confidentialité de la livraison à domicile. Ce canal est de plus en plus adapté à ceux qui recherchent une expérience d'achat discrète pour des médicaments sensibles tels que les analogues GLP 1.

Pharmacies de détail (Dominantes) vs. Pharmacies en ligne (Émergentes)

Les pharmacies de détail restent une force dominante sur le marché des analogues GLP 1, caractérisées par leurs relations établies avec les prestataires de soins de santé et une chaîne d'approvisionnement robuste qui facilite la gestion d'inventaire cohérente. Leur présence significative permet des consultations sur place, favorisant la confiance et l'adhésion aux régimes médicamenteux. D'autre part, les pharmacies en ligne représentent l'aspect émergent de ce marché. Ce canal de distribution exploite les plateformes numériques pour améliorer l'expérience des patients grâce à la commodité et à l'accessibilité, s'adressant particulièrement aux jeunes générations qui préfèrent interagir via des appareils mobiles. Les pharmacies en ligne offrent également souvent des prix compétitifs et des informations supplémentaires qui peuvent ne pas être disponibles dans les magasins physiques, ajoutant à leur attrait.

Obtenez des informations plus détaillées sur Marché des analogues GLP 1 Demander un échantillon gratuit

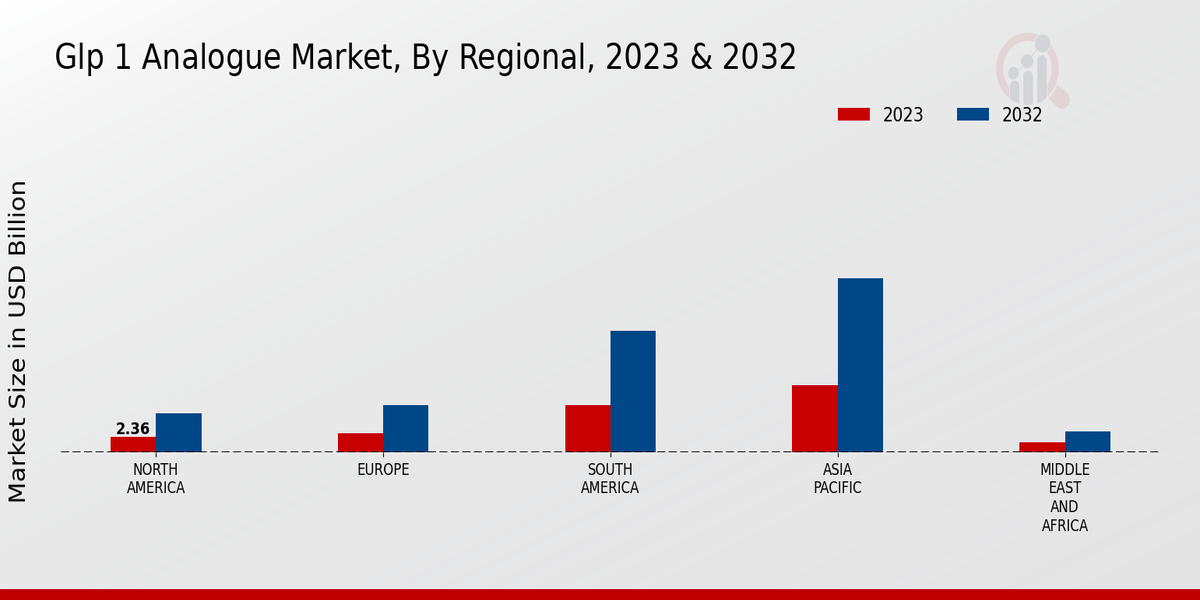

La segmentation régionale du marché des analogues GLP 1 fournit des informations sur la performance géographique du marché. Les régions considérées dans ce rapport sont l'Amérique du Nord, l'Europe, l'APAC, l'Amérique du Sud et la MEA.

Parmi ces régions, l'Amérique du Nord devrait détenir la plus grande part de marché tout au long de la période de prévision en raison de la forte prévalence du diabète et de l'adoption croissante des analogues GLP 1 pour le traitement du diabète de type 2. L'Europe est une autre région significative du marché des analogues GLP 1, soutenue par la prévalence croissante du diabète et les initiatives gouvernementales visant à améliorer l'infrastructure de santé.

La région APAC devrait connaître une croissance substantielle dans les années à venir en raison de la sensibilisation croissante au diabète et de l'augmentation du revenu disponible de la population. L'Amérique du Sud et la MEA sont des marchés émergents avec une demande croissante pour les analogues GLP 1 alors que les taux de diabète continuent d'augmenter dans ces régions.

Source : Recherche primaire, recherche secondaire, Base de données de Market Research Future et revue des analystes

Les principaux acteurs du marché des analogues GLP-1 investissent continuellement dans la recherche et le développement pour améliorer leurs portefeuilles de produits. Ils se concentrent également sur des collaborations et des partenariats stratégiques pour étendre leur portée mondiale. Le marché des analogues GLP-1 se caractérise par une concurrence intense, les principaux acteurs cherchant constamment à gagner des parts de marché.

Parmi les principales stratégies concurrentielles adoptées par ces acteurs figurent la différenciation des produits, l'innovation et des campagnes de marketing agressives. Le développement du marché des analogues GLP-1 est alimenté par des facteurs tels que la prévalence croissante du diabète, une sensibilisation accrue aux avantages des analogues GLP-1 et des politiques de remboursement favorables. Le paysage concurrentiel du marché des analogues GLP-1 devrait rester très compétitif dans les années à venir, avec de nouveaux entrants et des acteurs établis cherchant à s'implanter dans ce marché lucratif.

Novo Nordisk, un acteur majeur du marché des analogues GLP-1, possède une forte présence mondiale et un portefeuille diversifié d'analogues GLP-1. Le produit phare de l'entreprise, Victoza, est largement utilisé pour le traitement du diabète de type 2. Novo Nordisk est reconnu pour son engagement envers l'innovation et son accent sur le développement de nouveaux analogues GLP-1 avec des profils d'efficacité et de sécurité améliorés.

Eli Lilly, un autre acteur majeur du marché des analogues GLP-1, dispose d'un solide pipeline d'analogues GLP-1 en développement. Le produit Trulicity de l'entreprise a montré des résultats prometteurs lors des essais cliniques et devrait être un moteur de croissance majeur dans les années à venir. Eli Lilly est également activement impliqué dans la recherche et le développement d'analogues GLP-1 de nouvelle génération offrant des effets plus durables et moins d'effets secondaires.

Le marché des analogues GLP 1 devrait croître à un TCAC de 11,12 % de 2024 à 2035, soutenu par l'augmentation de la prévalence du diabète, les avancées technologiques et l'augmentation des investissements dans la santé.

De nouvelles opportunités résident dans :

D'ici 2035, le marché des analogues GLP 1 devrait connaître une croissance et une innovation substantielles.

| TAILLE DU MARCHÉ 2024 | 26,34 (milliards USD) |

| TAILLE DU MARCHÉ 2025 | 29,27 (milliards USD) |

| TAILLE DU MARCHÉ 2035 | 84,02 (milliards USD) |

| TAUX DE CROISSANCE ANNUEL COMPOSÉ (CAGR) | 11,12 % (2024 - 2035) |

| COUVERTURE DU RAPPORT | Prévisions de revenus, paysage concurrentiel, facteurs de croissance et tendances |

| ANNÉE DE BASE | 2024 |

| Période de prévision du marché | 2025 - 2035 |

| Données historiques | 2019 - 2024 |

| Unités de prévision du marché | milliards USD |

| Principales entreprises profilées | Analyse de marché en cours |

| Segments couverts | Analyse de segmentation du marché en cours |

| Principales opportunités de marché | La demande croissante de traitements de l'obésité stimule l'innovation sur le marché des analogues GLP-1. |

| Dynamiques clés du marché | Demande croissante d'analogues GLP-1 due à la prévalence croissante de l'obésité et du diabète dans le monde. |

| Pays couverts | Amérique du Nord, Europe, APAC, Amérique du Sud, MEA |

Veuillez remplir le formulaire ci-dessous pour recevoir un échantillon gratuit de ce rapport

“This is really good guys. Excellent work on a tight deadline. I will continue to use you going forward and recommend you to others. Nice job”

“Thanks. It’s been a pleasure working with you, please use me as reference with any other Intel employees.”

“Thanks for sending the report it gives us a good global view of the Betaïne market.”

“Thank you, this will be very helpful for OQS.”

“We found the report very insightful! we found your research firm very helpful. I'm sending this email to secure our future business.”

“I am very pleased with how market segments have been defined in a relevant way for my purposes (such as "Portable Freezers & refrigerators" and "last-mile"). In general the report is well structured. Thanks very much for your efforts.”

“I have been reading the first document or the study, ,the Global HVAC and FP market report 2021 till 2026. Must say, good info! I have not gone in depth at all parts, but got a good indication of the data inside!”

“We got the report in time, we really thank you for your support in this process. I also thank to all of your team as they did a great job.”

“The Automotive 48V ECU Components Procurement Intelligence Study” was a complex project, but the Market Research Future (MRFR) team handled it with quality, agility, and customer-centricity. They delivered all requested data on time and within the agreed scope. The team, including Shubhendra Anand and Rahul Gotadki, was always readily available to clarify questions and swiftly implement necessary adjustments, driving the project to a successful conclusion within a very demanding timeframe.

I would also like to specifically commend Akshay Agarwal for his responsiveness and support at every stage—from our initial inquiry on May 6th through to final delivery on June 18th. His dedication made the entire process seamless.”