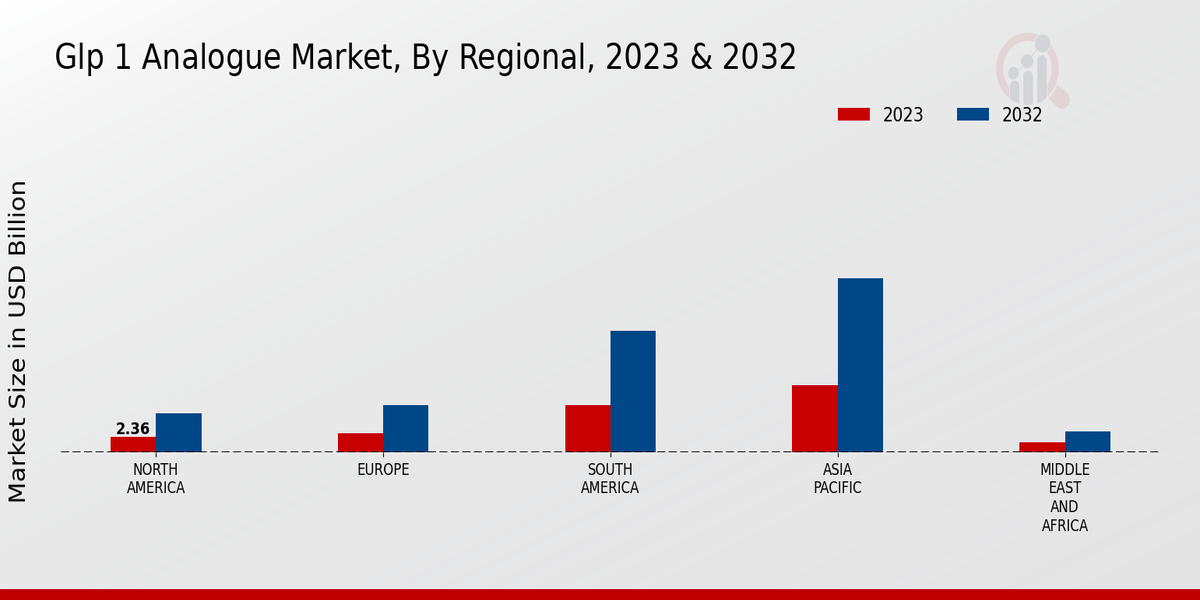

Wachsende Prävalenz von Diabetes

Die steigende Inzidenz von Diabetes, insbesondere Typ-2-Diabetes, ist ein Haupttreiber für den Markt der GLP-1-Analoga. Laut aktuellen Schätzungen hat die Zahl der Erwachsenen, bei denen Diabetes diagnostiziert wurde, stark zugenommen, wobei Prognosen darauf hindeuten, dass bis 2030 etwa 643 Millionen Menschen betroffen sein werden. Dieser alarmierende Trend erfordert effektive Managementlösungen, wodurch die Nachfrage nach GLP-1-Analoga angekurbelt wird, die sich in der glykämischen Kontrolle und im Gewichtsmanagement als wirksam erwiesen haben. Während die Gesundheitssysteme mit der zunehmenden Belastung durch Diabetes kämpfen, ist der Markt der GLP-1-Analoga auf ein erhebliches Wachstum vorbereitet, da diese Medikamente den doppelten Vorteil bieten, die metabolische Gesundheit zu verbessern und gleichzeitig das kardiovaskuläre Risiko zu senken.

Fortschritte in der klinischen Forschung

Laufende Fortschritte in der klinischen Forschung beeinflussen den GLP-1-Analoga-Markt erheblich. Jüngste Studien haben neue therapeutische Potenziale von GLP-1-Analoga über das Diabetesmanagement hinaus aufgedeckt, einschließlich ihrer Rolle bei der Behandlung von Fettleibigkeit und der kardiovaskulären Gesundheit. Der wachsende Fundus an Beweisen, die die Sicherheit und Wirksamkeit dieser Medikamente unterstützen, wird voraussichtlich ihre Akzeptanz sowohl bei Gesundheitsdienstleistern als auch bei Patienten erhöhen. Darüber hinaus könnte die zunehmende Anzahl klinischer Studien, die neuartige Formulierungen und Kombinationen mit anderen Therapien untersuchen, zu innovativen Behandlungsoptionen führen und damit die Marktlandschaft erweitern. Dieser forschungsgetriebene Ansatz wird voraussichtlich den GLP-1-Analoga-Markt stärken, da weiterhin neue Erkenntnisse auftauchen.

Integration digitaler Gesundheitslösungen

Die Integration digitaler Gesundheitslösungen in das Diabetesmanagement entwickelt sich zu einem entscheidenden Treiber für den GLP-1-Analoga-Markt. Die Verbreitung von mobilen Gesundheitsanwendungen und Telemedizin-Plattformen erleichtert eine bessere Patientenbindung und die Einhaltung von Behandlungsregimen. Diese digitalen Werkzeuge können Echtzeitdaten zu Gesundheitskennzahlen der Patienten bereitstellen, wodurch Gesundheitsdienstleister Behandlungspläne effektiv anpassen können. Da Patienten zunehmend befähigt werden, ihre Gesundheit selbst zu managen, wird die Nachfrage nach GLP-1-Analoga voraussichtlich steigen, da diese Medikamente oft Teil umfassender Managementstrategien sind. Die Synergie zwischen digitaler Gesundheit und Pharmakotherapie wird voraussichtlich die Gesamteffektivität der Diabetesversorgung verbessern und somit dem GLP-1-Analoga-Markt zugutekommen.

Regulatorische Unterstützung und Genehmigungen

Regulatorische Unterstützung und zeitnahe Genehmigungen für GLP-1-Analoga sind entscheidende Faktoren, die den Markt für GLP-1-Analoga antreiben. Regulierungsbehörden haben zunehmend die therapeutischen Vorteile dieser Medikamente erkannt, was zu beschleunigten Prüfprozessen und Genehmigungen für neue Formulierungen führt. Dieses unterstützende regulatorische Umfeld ermutigt Pharmaunternehmen, in Forschung und Entwicklung zu investieren, was Innovationen innerhalb des Marktes fördert. Mit dem Eintritt neuer Produkte in den Markt wird erwartet, dass der Wettbewerb intensiver wird, was potenziell zu erschwinglicheren Optionen für Patienten führen könnte. Die proaktive Haltung der Regulierungsbehörden wird voraussichtlich die Zugänglichkeit und Verfügbarkeit von GLP-1-Analoga verbessern und somit das Wachstum des Marktes für GLP-1-Analoga vorantreiben.

Steigende Sensibilisierung für das Management von Fettleibigkeit

Das wachsende Bewusstsein für Fettleibigkeit und die damit verbundenen Gesundheitsrisiken ist ein wesentlicher Treiber für den Markt der GLP-1-Analoga. Mit den stetig steigenden Fettleibigkeitsraten erkennen Gesundheitsfachkräfte und Patienten zunehmend die Bedeutung effektiver Strategien zur Gewichtsreduktion. GLP-1-Analoga haben aufgrund ihrer Fähigkeit, Gewichtsverlust zu fördern und gleichzeitig den Blutzuckerspiegel zu regulieren, an Aufmerksamkeit gewonnen. Marktdaten zeigen, dass der Segment der Fettleibigkeitsbehandlung in den kommenden Jahren voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 10 % verzeichnen wird. Dieser verstärkte Fokus auf das Management von Fettleibigkeit wird wahrscheinlich die Akzeptanz von GLP-1-Analoga katalysieren und deren Rolle im Markt der GLP-1-Analoga weiter festigen.