Résumé du marché de la gouvernance et de l’administration des identités

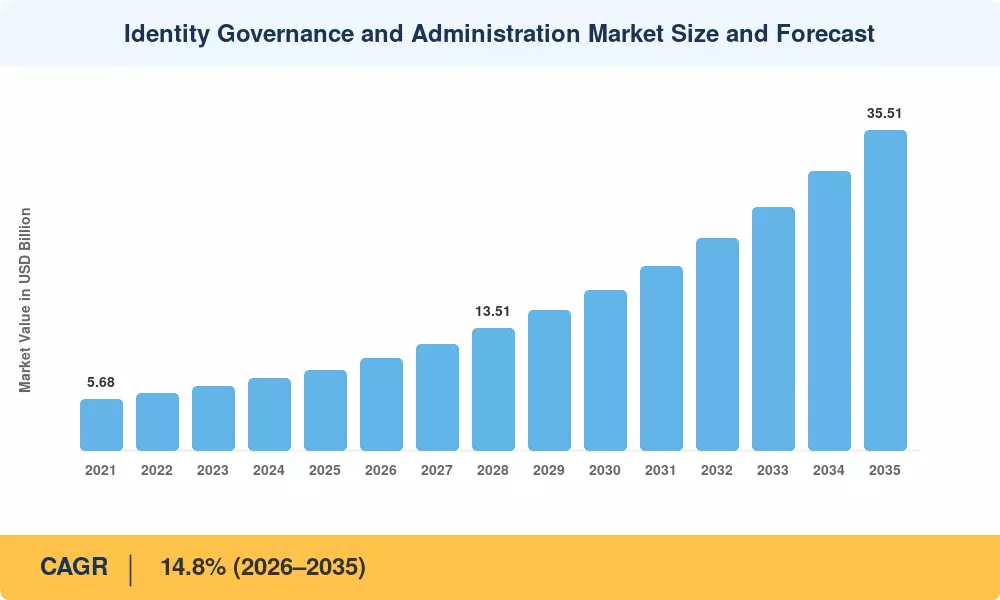

Le marché de la gouvernance et de l’administration des identités a atteint 8,93 milliards de dollars en 2025, reflétant les investissements soutenus des entreprises dans les plateformes de surveillance centralisée des accès. Market Research Future prévoit que le marché de la gouvernance et de l’administration des identités passera de 10,25 milliards de dollars en 2026 à 35,51 milliards de dollars d’ici 2035, enregistrant un TCAC de 14,8 % sur la période de prévision. Deux catalyseurs accélèrent cette trajectoire : le décret américain sur l'amélioration de la cybersécurité du pays (EO 14028) et le Digital Operational Resilience Act (DORA) de l'Union européenne, qui imposent tous deux des contrôles d'identité vérifiables pour les opérateurs d'infrastructures critiques.[1][2].

Les anciens workflows de provisionnement basés sur des annuaires, souvent associés à des scripts et des feuilles de calcul personnalisés, cèdent la place à des plates-formes de gouvernance basées sur l'IA qui automatisent la certification d'accès, détectent les violations de politiques en temps réel et s'intègrent aux annuaires multi-cloud. estime que 65 % des entreprises de taille moyenne abandonneront les processus manuels de vérification des accès d'ici 2028, redirigeant ainsi environ 4,2 milliards de dollars de travail de conformité annuel vers l'analyse automatisée des identités.[3]. Ce changement technologique transforme ce qui était autrefois une case à cocher de conformité en une fonction de sécurité stratégique.

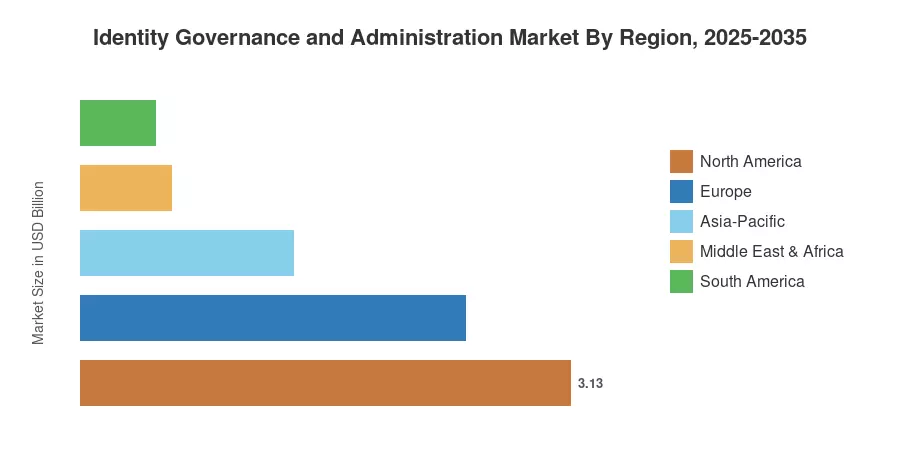

L’Amérique du Nord détenait environ 35,1 % des revenus mondiaux du marché de la gouvernance et de l’administration des identités en 2025, ancrés par des mandats fédéraux de confiance zéro et un écosystème de fournisseurs mature. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide, avec un TCAC prévu de 15,2 %, propulsée par la loi indienne sur la protection des données personnelles numériques et le régime chinois d'examen de la cybersécurité en pleine expansion. L'Europe représente la deuxième plus grande part, avec environ 27,5 %, en raison des mesures d'application du RGPD et des dépenses de préparation au DORA. Alors que les architectures de travail hybrides persistent et que la complexité réglementaire s’accentue, le marché de la gouvernance et de l’administration des identités est positionné pour une décennie d’expansion à deux chiffres.

Points clés du rapport

• Par composant

- Les solutions représentaient 61,2 % des revenus du marché de la gouvernance et de l’administration des identités en 2025, menés par des plates-formes intégrant l’exploration de rôles basée sur l’IA et l’orchestration automatisée des politiques.

- Les services connaissent une croissance à un TCAC de 14,9 % jusqu'en 2035, alors que les entreprises aux compétences limitées externalisent les opérations de déploiement, d'intégration et de gouvernance gérées.

• Par mode de déploiement

- Le déploiement du cloud a conquis la part dominante en 2025, alors que les organisations donnent la priorité à la gouvernance SaaS pour accélérer le délai de rentabilisation et réduire les charges de l'infrastructure sur site.

- Les installations sur site restent pertinentes dans les secteurs verticaux réglementés, en particulier la défense et le gouvernement, où les obligations souveraines de résidence des données limitent la migration vers le cloud.

• Par région

- L’Amérique du Nord a généré le chiffre d’affaires régional le plus important, reflétant l’adoption précoce du Zero Trust par le gouvernement fédéral et la forte pénétration des fournisseurs dans les services financiers.

- L’Asie-Pacifique est en passe d’atteindre le TCAC régional le plus élevé entre 2026 et 2035, alimenté par la numérisation rapide des secteurs bancaire, des télécommunications et du gouvernement en Inde, au Japon et en Corée du Sud.

Taille et prévisions du marché (2021-2035)

Le modèle de dimensionnement de Market Research Future associe un suivi ascendant des revenus des fournisseurs, une analyse TAM descendante calibrée en fonction des ratios de dépenses de sécurité informatique des entreprises et une validation croisée avec les données d'approvisionnement de plus de 1 400 entreprises interrogées entre 2023 et 2025. Les chiffres historiques (2021-2024) s'appuient sur les documents audités des entreprises et les divulgations réglementaires ; les valeurs prévisionnelles (2026-2035) appliquent le TCAC calibré de 14,8 % à l’estimation de l’année de référence, ajusté en fonction des inflexions réglementaires et technologiques anticipées.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Mandats d’architecture Zero Trust |

~22% |

Amérique du Nord, Europe |

Court terme (≤ 2 ans) |

[2] |

| Stratégies d'entreprise axées sur le cloud |

~19% |

Mondial |

Court terme (≤ 2 ans) |

[7] |

| Escalade de la conformité réglementaire (DORA, DPDP, CCPA 2.0) |

~17% |

Europe, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[1][5]

|

| Analyse d'accès et exploration de rôles basées sur l'IA |

~15% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[3] |

| Convergence des plateformes PAM et IGA |

~12% |

Mondial |

Longue durée (≥4 ans) |

[9] |

| Extension de la gouvernance de l’identité machine et de l’IoT |

~9% |

Amérique du Nord, Asie-Pacifique |

Longue durée (≥4 ans) |

[13] |

| Adoption des services gérés par les entreprises de taille moyenne |

~6% |

Mondial |

Moyen terme (2 à 4 ans) |

[8] |

Mandats d’architecture Zero-Trust

Le mémorandum M-22-09 du Bureau américain de la gestion et du budget exigeait que toutes les agences fédérales adoptent des principes de sécurité zéro confiance d'ici septembre 2024, se traduisant par une vérification d'identité obligatoire à chaque point d'accès. Le ministère de la Défense a alloué à lui seul 1,7 milliard de dollars à son initiative de confiance zéro Thunderdome, dont une part substantielle est directement affectée aux outils de gouvernance des identités.[2]. Cette cascade de dépenses fédérales oblige les gouvernements des États et les entrepreneurs de la défense à se conformer, créant ainsi un pipeline qui soutiendra la demande du marché de la gouvernance et de l’administration des identités jusqu’en 2028 au moins.

Stratégies d'entreprise axées sur le cloud

Les plates-formes de gouvernance SaaS qui s'interfacent de manière transparente avec les services AWS, Azure et Google Cloud IAM remplacent les répertoires d'identités sur site dans les organisations. Selon un sondage Cloud Security Alliance de 2024, 72 % des entreprises de plus de 5 000 employés ont l'intention de combiner la gouvernance des identités sur une seule plateforme cloud native d'ici trois ans, le principal facteur de motivation étant une réduction de 35 % du temps de préparation des audits.[7]. Dans les secteurs des services financiers et de la santé, où des audits fréquents nécessitent des capacités de certification continues, ce modèle migratoire est particulièrement prononcé.

Escalade de la conformité réglementaire

DORA, à compter de janvier 2025, exige que les entités financières de l'UE maintiennent des contrôles démontrables de gouvernance d'accès avec des tests annuels par des tiers. La loi indienne sur la protection des données personnelles numériques (2023) exige également que les fiduciaires des données mettent en œuvre des restrictions d'accès vérifiables basées sur le consentement, ouvrant ainsi un marché auparavant dépendant de flux de travail d'identité manuels.[5]. Ensemble, ces réglementations transforment les dépenses discrétionnaires de gouvernance en postes budgétaires obligatoires dans les secteurs verticaux de la banque, de l’assurance et des télécommunications en Europe et en Asie-Pacifique.

Analyse d'accès basée sur l'IA

Les moteurs d’apprentissage automatique qui analysent les modèles de droits, détectent l’accumulation anormale d’accès et recommandent des rôles de moindre privilège remodèlent le marché de la gouvernance et de l’administration des identités. La plateforme de sécurité des identités basée sur l'IA de SailPoint a signalé une réduction de 40 % des certifications approuvées par les premiers utilisateurs, tandis que la suite Verify Governance d'IBM utilise l'analyse prédictive pour signaler les combinaisons de rôles toxiques avant qu'elles ne violent les politiques de séparation des tâches.[3][9]. Ces capacités font passer IGA d’un outil d’audit réactif à une couche proactive de réduction des risques.

Analyse d'impact des restrictions

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Complexité de l'intégration avec les parcs informatiques existants |

~−25% |

Mondial |

Court terme (≤ 2 ans) |

[15] |

| Pénurie de talents dans les spécialisations en sécurité des identités |

~−22% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[16] |

| Fragmentation de la résidence des données entre les juridictions |

~−20% |

Moyen-Orient, Asie-Pacifique |

Moyen terme (2 à 4 ans) |

[12] |

| Coût total de possession élevé pour les déploiements à grande échelle |

~−18% |

Mondial |

Longue durée (≥4 ans) |

[8] |

| Problèmes de verrouillage du fournisseur avec les connecteurs propriétaires |

~−15% |

Europe, Amérique du Nord |

Longue durée (≥4 ans) |

[17] |

Complexité de l'intégration avec les parcs informatiques existants

De nombreuses grandes entreprises exploitent une infrastructure d'identité couvrant des annuaires LDAP de l'ère mainframe, des scripts de provisionnement personnalisés et plusieurs systèmes RH dépourvus d'API standardisées. Une étude du Ponemon Institute de 2024 a révélé qu'une entreprise moyenne du Fortune 500 gère 187 référentiels d'identités déconnectés et que les projets d'intégration visant à les unifier dans une plate-forme IGA moderne prennent en moyenne 14 à 22 mois.[15]. Ces frictions retardent la rentabilisation et gonflent les budgets de mise en œuvre, en particulier dans les secteurs verticaux de l'énergie, du gouvernement et de la fabrication, où les systèmes existants ont des cycles de remplacement de plusieurs décennies.

Pénurie de talents dans les spécialisations en sécurité des identités

Une source récente estime un déficit mondial de 4 millions de professionnels de la cybersécurité d'ici 2024, la gestion des identités et des accès se classant parmi les trois domaines de spécialité les plus difficiles à pourvoir.[16]. Les entreprises en concurrence pour recruter des architectes IGA certifiés sont souvent confrontées à des primes salariales de 30 à 40 % supérieures aux fonctions de sécurité générale, ce qui pousse les acheteurs du marché intermédiaire vers des accords de services gérés qui compriment les marges des fournisseurs. Jusqu’à ce que l’orchestration low-code et la configuration assistée par l’IA mûrissent davantage, ce goulot d’étranglement des talents limitera la vitesse de déploiement sur le marché de la gouvernance et de l’administration des identités.

Fragmentation de la résidence des données

Différentes règles souveraines de résidence des données, telles que le décret 13 du Vietnam et le cadre réglementaire du cloud computing de l'Arabie saoudite, obligent les entreprises multinationales à maintenir des magasins d'identité régionaux au lieu d'un cadre de gouvernance mondial unique.[12]. Dans les domaines où la clarté réglementaire n’est pas à la hauteur des aspirations à la transformation numérique, cette fragmentation ralentit la croissance du marché de la gouvernance et de l’administration des identités en augmentant les coûts d’infrastructure et la complexité des audits.

Opportunités de marché pour la gouvernance et l’administration des identités

Gouvernance des identités en tant que service pour les entreprises de taille moyenne

Les organisations comptant entre 500 et 5 000 employés représentent un segment largement sous-pénétré. Les fournisseurs regroupant les capacités de gouvernance dans des offres SaaS préconfigurées par abonnement peuvent capturer ce niveau en réduisant les délais de déploiement de plusieurs mois à plusieurs semaines. Market Research Future estime que l’opportunité de gouvernance des identités sur le marché intermédiaire pourrait atteindre 4,8 milliards de dollars d’ici 2032.[8].

Gouvernance de l’identité machine et des accès non humains

Les comptes de service, les clés API, les robots d'automatisation des processus robotiques et les informations d'identification des appareils IoT sont désormais plus nombreux que les identités humaines dans un rapport de 45 : 1 dans une entreprise moyenne. Les plates-formes de gouvernance qui étendent la visibilité des droits et les workflows de certification aux identités des machines s'attaquent à un angle mort critique, créant un nouveau vecteur d'expansion pour le marché de la gouvernance et de l'administration des identités.[13].

Programmes d'identification numérique des marchés émergents

Les identifications numériques sont émises à grande échelle par la Commission nationale de gestion de l'identité du Nigeria, le programme IKD d'Indonésie et l'écosystème Aadhaar en Inde, mais la couche de gouvernance (qui peut accéder à quelles données des citoyens, dans quel cadre de consentement) reste à ses balbutiements. En localisant leurs plateformes pour ces pays, les fournisseurs peuvent bénéficier d'avantages en matière de dépenses en infrastructures de gouvernance, qui devraient dépasser 1,2 milliard de dollars par an en Asie du Sud et en Afrique subsaharienne d'ici 2030.[11].

Monétisation des données grâce à l'analyse d'identité

Les données agrégées et anonymisées sur les modèles d’accès peuvent révéler des goulots d’étranglement organisationnels, des inefficacités dans la conception des rôles et des indicateurs de menaces internes. Les fournisseurs proposant des tableaux de bord analytiques qui convertissent la télémétrie de gouvernance en intelligence opérationnelle créent de nouveaux flux de revenus récurrents au-delà des licences de base, un modèle qui s'avère déjà viable dans la plateforme Identity Security Cloud de SailPoint.[3].

Plateformes convergentes PAM-IGA

La gestion des accès privilégiés et la gouvernance des identités ont toujours fonctionné comme des décisions d’achat distinctes. Les fournisseurs proposant des plates-formes unifiées combinant la surveillance des sessions, l'élévation des privilèges juste à temps et la gouvernance du cycle de vie dans une console unique réduisent le coût total de possession de 25 à 30 % pour les grandes entreprises, selon une étude de 2024.[9].

Perspectives futures du marché de la gouvernance et de l’administration des identités

Orchestration autonome du cycle de vie des identités

Les principales plates-formes IGA fonctionneront avec peu d’interaction humaine d’ici 2030, auto-certifiant les droits à faible risque, accordant et désapprouvant l’accès en temps réel et identifiant automatiquement les changements de poste à partir des signaux du système RH. estime que d'ici 2029, 50 % des certifications d'accès seront déterminées par des machines, ce qui pourrait permettre d'économiser jusqu'à 60 % sur les dépenses de campagne[3]. Le marché de la gouvernance et de l’administration des identités se positionne désormais comme une couche autonome clé de l’architecture de sécurité des entreprises.

Intégration d'identité décentralisée et auto-souveraine

La norme W3C Verifiable Credentials et les nouveaux cadres d'identité décentralisés (Microsoft Entra Verified ID, Hyperledger Indy) remettront en question les modèles de gouvernance centralisés. Les organisations qui intègrent la vérification d'identité décentralisée dans leurs plateformes de gouvernance peuvent offrir à leurs employés et partenaires la portabilité des informations d'identification tout en conservant l'auditabilité. Le règlement européen eIDAS 2.0, qui oblige les États membres à émettre des portefeuilles d'identité numérique d'ici 2026, accélérera cette convergence.[14].

Gouvernance des identités pour les environnements multi-cloud et Edge

Alors que les entreprises répartissent les charges de travail entre trois fournisseurs de cloud ou plus et nœuds de calcul de pointe, les plates-formes de gouvernance doivent étendre la visibilité des droits au-delà des limites SaaS traditionnelles. Market Research Future prévoit que la fédération d'identité multi-cloud deviendra une capacité de base d'ici 2028, avec une gouvernance sensible à la périphérie qui gagnera du terrain dans les secteurs verticaux de la fabrication et de la vente au détail d'ici 2031.[7].

Intersection de la gouvernance ESG et éthique de l’IA

L’attention réglementaire croissante portée à la responsabilité algorithmique nécessitera que les plateformes de gouvernance vérifient l’accès des systèmes d’IA aux données sensibles. La classification à haut risque de l'EU AI Act pour les systèmes d'IA traitant des données biométriques ou personnelles crée une interface directe entre la gouvernance des identités et la gestion des risques liés à l'IA, ouvrant ainsi un marché de conformité adjacent qui pourrait ajouter 2,1 milliards de dollars aux opportunités adressables d'ici 2034.[14][12].

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Amérique du Nord |

Part de 35,1% (2025) |

Mandats zéro confiance, modernisation informatique fédérale, conformité des services financiers |

| Europe |

Part de 27,5% (2025) |

Préparation à DORA, application du RGPD, numérisation du secteur des services publics |

| Asie-Pacifique |

TCAC de 15,2 % (2026-2035) |

Programmes d’identification numérique, modernisation bancaire, expansion du cloud souverain |

| Amérique du Sud |

Part de 5,4% (2025) |

Réglementation bancaire ouverte et croissance des technologies financières |

| Moyen-Orient et Afrique |

Part de 6,5% (2025) |

Mandats de cloud souverain, investissements informatiques Vision 2030 |

| Total |

USD 8.93 Billion (2025) |

— |

Le marché de la gouvernance et de l’administration des identités présente des variations régionales prononcées, façonnées par la maturité réglementaire, les taux d’adoption du cloud et la densité des secteurs verticaux réglementés au sein de chaque zone géographique.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| NOUS |

78,3% de part régionale |

Modernisation du système fédéral de confiance zéro (EO 14028) |

| Canada |

CAGR 14.1% |

Modifications de la LPRPDE et conformité du secteur financier |

| Mexique |

USD 0.18 Billion (2025) |

Exigences de vérification d’identité de la loi Fintech |

Les États-Unis génèrent l’essentiel des dépenses du marché nord-américain de la gouvernance et de l’administration des identités, le marché civil fédéral représentant à lui seul 1,1 milliard de dollars d’obligations contractuelles liées à l’identité au cours de l’exercice 2024.[2]. Les agences fédérales canadiennes s'alignent sur la directive mise à jour du Conseil du Trésor sur la gestion de l'identité, tandis que l'écosystème fintech mexicain en pleine croissance, qui compte désormais plus de 800 entités agréées, génère pour la première fois une demande de plateformes de gouvernance structurées.

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

22,4% de part régionale |

Exigences de la certification BSI IT-Grundschutz |

| ROYAUME-UNI |

CAGR 14.5% |

Mandats de résilience opérationnelle de la FCA |

| France |

USD 0.41 Billion (2025) |

Conformité ANSSI SecNumCloud |

| Italie |

CAGR 13.8% |

Transformation numérique du secteur bancaire |

| Espagne |

USD 0.19 Billion (2025) |

Déploiement de l'identité électronique dans l'administration publique |

| Pays nordiques |

11,2% de part régionale |

Infrastructure gouvernementale numérique avancée |

| Russie |

CAGR 10.6% |

Politiques nationales de substitution des technologies de l'information |

| Reste de l'Europe |

USD 0.32 Billion (2025) |

Transposition de la directive UE NIS2 |

Les dépenses de conformité DORA remodèlent le marché européen de la gouvernance et de l'administration des identités, en particulier parmi les banques de niveau 1 et de niveau 2 qui doivent démontrer une gouvernance d'accès continue d'ici janvier 2025. L'Office fédéral allemand de la sécurité de l'information (BSI) a intensifié les exigences de certification pour les opérateurs d'infrastructures critiques, favorisant ainsi l'achat de plateformes de certification automatisées. La Financial Conduct Authority du Royaume-Uni a intégré séparément des contrôles de gouvernance d'identité dans son cadre de résilience opérationnelle, faisant des dépenses de gouvernance une condition préalable réglementaire plutôt qu'un projet discrétionnaire.[1][5].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

28,5% de part régionale |

Système de protection à plusieurs niveaux (MLPS 2.0) |

| Inde |

CAGR 16.4% |

Loi DPDP et services financiers liés à Aadhaar |

| Japon |

USD 0.38 Billion (2025) |

Exigences de sécurité cloud ISMAP |

| Corée du Sud |

CAGR 15.1% |

Amendements PIPA et certification K-ISMS |

| ASEAN |

USD 0.27 Billion (2025) |

Cadres de flux de données transfrontaliers |

| Reste de l'Asie-Pacifique |

CAGR 14.2% |

Programmes gouvernementaux de numérisation |

L’Asie-Pacifique représente la région qui connaît la croissance la plus rapide sur le marché de la gouvernance et de l’administration des identités, l’Inde et la Corée du Sud contribuant aux trajectoires de croissance individuelles les plus fortes. La loi indienne DPDP, promulguée en août 2023, a obligé les fiduciaires de données dans les secteurs du secteur bancaire, des télécommunications et de la santé à mettre en œuvre des contrôles de gouvernance d'accès vérifiables, catalysant ainsi les premiers achats d'IGA parmi des centaines d'entreprises de niveau intermédiaire.[10]. Le cadre chinois MLPS 2.0 impose des capacités de gouvernance de l'identité aux organisations classées au niveau de protection trois et supérieur, répondant ainsi à la demande constante des entreprises publiques et des institutions financières.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

62,8% de part régionale |

Application de la LGPD et gouvernance de l’écosystème Pix |

| Argentine |

CAGR 13.2% |

Modernisation du secteur bancaire |

| Reste de l'Amérique du Sud |

USD 0.07 Billion (2025) |

Développement réglementaire à un stade précoce |

Le Brésil domine le marché sud-américain de la gouvernance et de l'administration des identités, où l'agence d'application de la LGPD (ANPD) a progressivement augmenté les seuils d'amende et l'intensité des audits depuis 2023. La prolifération des services financiers basés sur Pix a créé de nouvelles exigences en matière de gouvernance des identités parmi les fintechs qui gèrent des centaines de millions de transactions de consommateurs chaque mois. Le programme de transformation numérique de la banque centrale argentine est un vecteur de croissance secondaire, même si la maturité du déploiement reste deux à trois ans derrière le Brésil.

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

31,4% de part régionale |

Mandats de cybersécurité Vision 2030 et NCA |

| Émirats arabes unis |

CAGR 15.6% |

Cadres de protection des données ADGM/DIFC |

| Afrique du Sud |

USD 0.08 Billion (2025) |

Accélération de l’application de POPIA |

| Egypte |

CAGR 14.3% |

Numérisation de la gouvernance électronique nationale |

| Reste de la MEA |

USD 0.11 Billion (2025) |

Développement d’infrastructures cloud souveraines |

L'Autorité nationale de cybersécurité (NCA) d'Arabie saoudite exige que les entités d'infrastructures critiques adoptent des contrôles de gouvernance des identités conformes à son cadre de contrôles essentiels de cybersécurité, faisant des plateformes de gouvernance une condition préalable à l'approvisionnement pour les contrats informatiques du secteur public. Les Émirats arabes unis sont en train de devenir un pôle d'innovation régional, les opérateurs du centre financier international de Dubaï étant tenus de maintenir des dossiers vérifiables en matière de gouvernance d'accès en vertu de la loi n° 5 de 2020 sur la protection des données du DIFC. Dans toute l'Afrique subsaharienne, les mandats souverains de cloud au Kenya, au Nigeria et au Ghana créent une demande naissante pour les outils de gouvernance, même si la maturité du marché reste à un stade précoce.[11].

Segmentation du marché de la gouvernance et de l’administration des identités

Par composant

| Segment |

Mesure clé |

Principal moteur de la demande |

| Solutions |

Part de 61,2% (2025) |

Demande de suites de gouvernance intégrées avec analyses intégrées |

| Services |

TCAC de 14,9 % (2026-2035) |

Complexité de mise en œuvre et préférences de services gérés |

Les solutions restent l'épine dorsale des revenus du marché de la gouvernance et de l'administration des identités, englobant les plates-formes d'analyse des identités, les moteurs de politiques de gouvernance et les cadres de connecteurs qui s'intègrent aux annuaires d'entreprise et aux services cloud-IAM. L'évolution vers des plates-formes intégrées à l'IA, capables d'analyser automatiquement les rôles, de détecter les valeurs aberrantes et de recommander des accès prédictifs, fait augmenter le montant moyen des transactions, en particulier parmi les acheteurs Fortune 1000. Les services professionnels et gérés connaissent une croissance plus rapide en termes de pourcentage, car les entreprises, en particulier celles comptant entre 1 000 et 10 000 employés, manquent d'expertise interne pour déployer, configurer et maintenir des plateformes de gouvernance. Les services de gouvernance gérés qui regroupent l’administration continue de la révision des accès avec l’hébergement de la plateforme représentent le sous-segment de services qui connaît la croissance la plus rapide.

Par mode de déploiement

| Segment |

Mesure clé |

Principal moteur de la demande |

| Nuage |

Part de 62,8% (2025) |

Le modèle de livraison SaaS réduit la surcharge de l'infrastructure et accélère les mises à jour |

| Sur site |

USD 3.32 Billion (2025) |

Exigences en matière de données souveraines et de réseaux à air isolé dans la défense et le gouvernement |

Les plates-formes de gouvernance déployées dans le cloud dominent le marché de la gouvernance et de l'administration des identités, car elles éliminent les tâches liées aux correctifs, à la mise à l'échelle et à la gestion de l'infrastructure qui ralentissaient les cycles d'adoption sur site. Les architectures SaaS multi-locataires permettent également aux fournisseurs d'itérer sur des modèles d'IA en utilisant des données de modèle d'accès anonymisées et agrégées, un avantage non disponible pour les installations sur site. La demande sur site persiste dans les environnements de défense, de renseignement et de soins de santé sélectionnés où les données classifiées ou hautement sensibles ne peuvent pas traverser les réseaux cloud publics. Les modèles hybrides, dans lesquels le moteur de gouvernance s'exécute dans le cloud mais où les connecteurs traitent les données d'identité localement, apparaissent comme une voie intermédiaire pour les organisations confrontées à des mandats stricts de résidence des données.

Par taille d'entreprise

| Segment |

Mesure clé |

Principal moteur de la demande |

| Grandes entreprises |

Part de 65,0% (2025) |

Environnements multisystèmes complexes nécessitant une gouvernance de niveau entreprise |

| Petites et moyennes entreprises |

TCAC de 15,1 % (2026-2035) |

Les modèles de tarification SaaS réduisent les barrières à l’entrée |

Les grandes entreprises, définies comme les organisations comptant plus de 1 000 employés, continuent de représenter la majorité des dépenses du marché de la gouvernance et de l'administration des identités, en raison de l'exposition réglementaire dans plusieurs juridictions et d'environnements de droits complexes couvrant des centaines d'applications. Les PME constituent le segment qui connaît la croissance la plus rapide selon le CAGR, car les plateformes SaaS par abonnement éliminent les dépenses en capital et la complexité d'intégration qui bloquaient auparavant la gouvernance des budgets du marché intermédiaire.

Par utilisateur final vertical

| Segment |

Mesure clé |

Principal moteur de la demande |

| Banque, services financiers et assurances |

Part de 32,1% (2025) |

Mandats réglementaires (DORA, SOX, PCI DSS) et impératifs de prévention de la fraude |

| Informatique et Télécom |

USD 1.52 Billion (2025) |

Gestion de l'identité du personnel dans les environnements DevOps et cloud distribués |

| Énergie et services publics |

TCAC 14,6 % (2026-2035) |

Convergence OT-IT et conformité NERC CIP |

| Vente au détail et commerce électronique |

TCAC de 15,3 % (2026-2035) |

Étalement des identités dans le commerce numérique et réglementation des données des consommateurs |

| Soins de santé |

USD 0.89 Billion (2025) |

Exigences d’audit HIPAA et gouvernance de l’accès aux DSE |

| Gouvernement |

TCAC 14,9 % (2026-2035) |

Mandats zéro confiance et plateformes de services numériques aux citoyens |

BFSI reste le secteur vertical dominant sur le marché de la gouvernance et de l'administration des identités, poussé par une pression réglementaire incessante qui fait des outils de gouvernance un coût de conformité non négociable. Les institutions financières exploitent généralement entre 400 et 800 applications distinctes, chacune comportant des droits basés sur des rôles qui doivent être périodiquement certifiés, une tâche qui ne peut être évolutive que via des plateformes de gouvernance automatisées. La vente au détail et le commerce électronique représentent le TCAC vertical qui connaît la croissance la plus rapide, alors que les commerçants en ligne possédant des millions de comptes clients et des écosystèmes de partenaires en expansion sont confrontés à une prolifération d'identités à laquelle les processus manuels ne peuvent pas répondre.

Analyse comparative concurrentielle

Le marché de la gouvernance et de l’administration des identités présente une concentration moyenne, les cinq principaux fournisseurs détenant collectivement environ 42 à 48 % des revenus mondiaux. L'indice Herfindahl-Hirschman (HHI) se situe entre 650 et 800, ce qui indique un paysage modérément concurrentiel dans lequel des fournisseurs spécialisés purement coexistent avec de grands fournisseurs de plateformes. L'activité de consolidation s'intensifie : le rachat de SailPoint en 2023 par Thoma Bravo et l'acquisition de Venafi par CyberArk en 2024 signalent une avancée stratégique vers des plateformes convergentes de sécurité des identités.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| Technologies SailPoint |

~10-13 % |

Identity Security Cloud, exploration de rôles basée sur l'IA, gouvernance SaaS |

Leader IGA pure-play; Accélération de la R&D soutenue par Thoma Bravo |

| Société IBM |

~8 à 11 % |

IBM Verify Governance, suite d'identités cloud hybride |

Étendue de l’intégration d’entreprise dans les parcs informatiques hybrides |

| Société Oracle |

~7 à 10 % |

Oracle Identity Governance, gestion du cycle de vie intégrée à l'ERP |

Intégration approfondie de l'ERP et de la gouvernance des identités des bases de données |

| SAP SE |

~5 à 8 % |

Gouvernance d'accès à SAP Cloud Identity, intégration GRC |

Gouvernance intégrée aux workflows ERP et HCM |

| Société Microsoft |

~5 à 7 % |

Gouvernance Microsoft Entra ID, ID vérifié |

Avantage de l’écosystème hyperscaler ; Gouvernance native Azure AD |

| Saviynt Inc. |

~4 à 6 % |

Enterprise Identity Cloud, une gouvernance intelligente des accès |

Architecture cloud native ; forte orientation verticale en matière de BFSI et de soins de santé |

| Une identité (logiciel Quest) |

~3 à 5 % |

Gestionnaire d'identité, sauvegarde, Starling Connect |

Portefeuille unifié de sécurité des identités avec convergence PAM |

| Logiciel CyberArk |

~3 à 5 % |

Gouvernance des identités, Privileged Access Manager, Workforce Identity |

Stratégie de convergence PAM vers IGA ; L'acquisition de Venafi élargit son périmètre |

| Broadcom Inc. |

~3 à 4 % |

Symantec IGA, gestion des identités Layer7 |

Base d'entreprise existante avec intégration de passerelle API |

| Omada A/S |

~2 à 3 % |

Omada Identity Cloud, cadre de connectivité |

Spécialiste européen du mid-market avec modèle de déploiement rapide |

Nouvelles et développements récents

- CyberArk Software (juin 2024) : finalisation de l'acquisition de Venafi pour 1,54 milliard de dollars, ajoutant la gouvernance de l'identité des machines à son portefeuille et signalant une avancée stratégique dans l'IoT et la gestion de l'identité des charges de travail sur le marché de la gouvernance et de l'administration des identités.[19].

- Commission européenne (octobre 2023) : publication des normes techniques DORA finales (RTS/ITS), exigeant que les entités financières mettent en œuvre des contrôles testables de gouvernance d'identité d'ici janvier 2025, catalysant une vague de marchés publics dans les secteurs bancaires et d'assurance de l'UE[1].

- IBM Corporation (août 2023) : annonce de l'intégration d'IBM Verify avec watsonx.ai, intégrant des recommandations de politiques assistées par l'IA générative dans les flux de travail de gouvernance pour les déploiements de grandes entreprises[22].

- Oracle Corporation (mai 2023) : fonctionnalités cloud natives d'Oracle Identity Governance étendues avec des connecteurs natifs Kubernetes, réduisant le temps de déploiement pour les environnements multi-cloud de 40 % selon des références internes[23].

Portée du rapport sur le marché de la gouvernance et de l’administration des identités

| Paramètre |

Détail |

| Portée du marché |

Plateformes de gouvernance des identités, solutions de certification d'accès, services de cycle de vie des identités et offres de gouvernance gérée |

| Période d'études |

2021-2035 |

| TCAC (période de prévision) |

14,8 % (2026-2035) |

| Taille du marché (2025) |

USD 8.93 Billion |

| Taille du marché (2035) |

USD 35.51 Billion |

| Segment à la croissance la plus rapide |

Services (par composante); Cloud (par déploiement) ; PME (par taille d'entreprise) ; Vente au détail et commerce électronique (par vertical) ; Asie-Pacifique (par région) |

| Entreprises profilées |

SailPoint, IBM, Oracle, SAP, Microsoft, Saviynt, One Identity, CyberArk, Broadcom, Omada |

| Devise d'évaluation |

USD Billion |