Identity Governance and Administration Market Summary

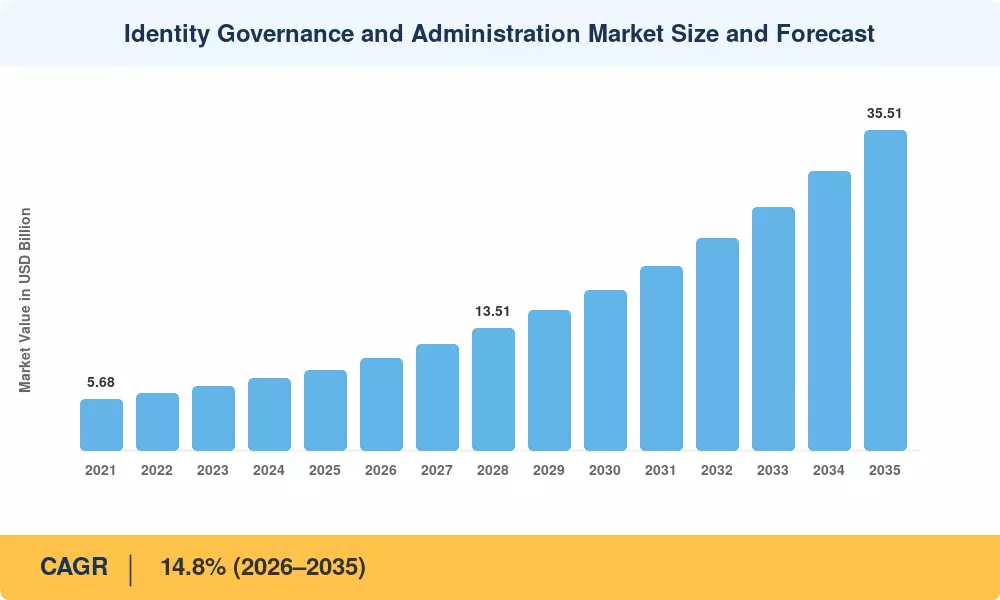

アイデンティティ ガバナンスおよび管理市場は、集中型アクセス監視プラットフォームへの企業の持続的な投資を反映して、2025 年に 89 億 3,000 万米ドルに達しました。 Market Research Future は、アイデンティティ ガバナンスおよび管理市場が 2026 年の 102 億 5,000 万米ドルから 2035 年までに 355 億 1,000 万米ドルに成長し、予測期間全体で 14.8% の CAGR を記録すると予測しています。国家のサイバーセキュリティの向上に関する米国大統領令 (EO 14028) と欧州連合のデジタル オペレーショナル レジリエンス法 (DORA) という 2 つの触媒がこの軌道を加速しています。どちらも重要なインフラストラクチャの運用者に検証可能な ID 管理を義務付けています。[1][2].

従来のディレクトリベースのプロビジョニング ワークフロー (多くの場合、カスタム スクリプトやスプレッドシートと組み合わせられています) は、アクセス認証を自動化し、リアルタイムでポリシー違反を検出し、マルチクラウド ディレクトリと統合する AI 主導のガバナンス プラットフォームに取って代わられています。中堅企業の 65% が 2028 年までに手動のアクセスレビュープロセスを廃止し、推定年間 42 億米ドルのコンプライアンス労働が自動化された ID 分析に振り向けられると推定しています。[3]。このテクノロジーの変化により、かつてはコンプライアンスのチェックボックスであったものが、戦略的なセキュリティ機能に変わりつつあります。

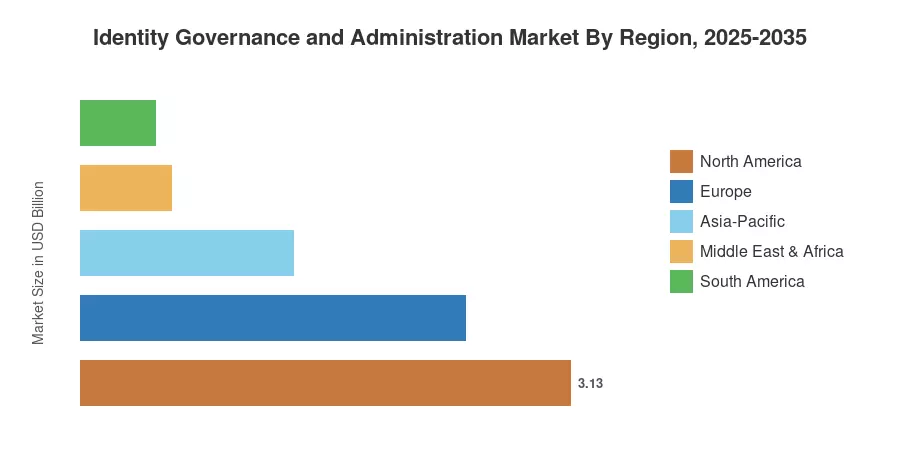

北米は、連邦政府のゼロトラスト義務と成熟したベンダー エコシステムに支えられ、2025 年に世界のアイデンティティ ガバナンスおよび管理市場の収益の約 35.1% を占めました。アジア太平洋地域は、インドのデジタル個人データ保護法と中国の拡大するサイバーセキュリティ審査制度によって推進され、予測 CAGR 15.2% で最も急成長している地域です。欧州は 2 番目に大きなシェアを占め、約 27.5% を占めています。これは、GDPR の施行と DORA への準備支出が原動力となっています。ハイブリッド ワーク アーキテクチャが存続し、規制の複雑さが深まる中、アイデンティティ ガバナンスおよび管理市場は 10 年間で 2 桁の拡大が見込まれる状況にあります。

レポートの重要なポイント

• コンポーネント別

- ソリューションは、AI ベースのロールマイニングと自動化されたポリシー オーケストレーションを組み込んだプラットフォームによって牽引され、2025 年のアイデンティティ ガバナンスおよび管理市場の収益の 61.2% を占めました。

- スキルに制約のある企業が導入、統合、管理されたガバナンス運用をアウトソーシングするため、サービスは 2035 年まで 14.9% の CAGR で拡大しています。

• 導入モード別

- 組織が価値実現までの時間を短縮し、オンプレミスのインフラストラクチャの負担を軽減するために SaaS によるガバナンスを優先するため、2025 年にはクラウド導入が圧倒的なシェアを獲得しました。

- オンプレミスのインストールは、主権データ常駐義務によりクラウド移行が制限される規制対象分野、特に防衛および政府分野での関連性を維持します。

• 地域別

- 北米は、連邦政府による初期のゼロトラスト導入と金融サービス全体へのベンダーの深い浸透を反映して、最大の地域収益を生み出しました。

- アジア太平洋地域は、インド、日本、韓国の銀行、通信、政府部門における急速なデジタル化により、2026 年から 2035 年にかけて最高の地域 CAGR を達成する軌道に乗っています。

市場規模と予測 (2021 ~ 2035 年)

Market Research Future のサイジング モデルは、ボトムアップのベンダー収益追跡、企業の IT セキュリティ支出比率に対して調整されたトップダウンの TAM 分析、および 2023 年から 2025 年の間に調査された 1,400 社以上の企業からの調達データとの相互検証を組み合わせています。過去の数値 (2021 年から 2024 年) は、監査済みの企業提出書類と規制上の開示に依存しています。予測値 (2026 ~ 2035 年) は、予想される規制およびテクノロジーの変化を調整した基準年の推定値に、校正された 14.8% CAGR を適用します。