Zusammenfassung des Marktes für Identitätsgovernance und -verwaltung

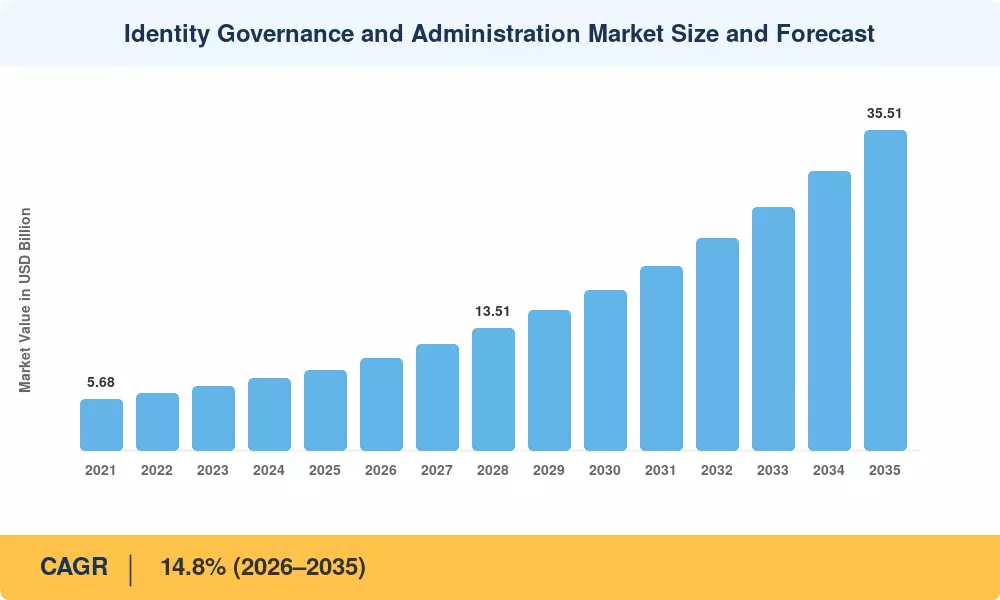

Der Markt für Identitäts-Governance und -Verwaltung erreichte im Jahr 2025 ein Volumen von 8,93 Milliarden US-Dollar, was die anhaltenden Investitionen der Unternehmen in zentralisierte Zugangsüberwachungsplattformen widerspiegelt. Market Research Future prognostiziert, dass der Markt für Identitäts-Governance und -Verwaltung von 10,25 Milliarden US-Dollar im Jahr 2026 auf 35,51 Milliarden US-Dollar im Jahr 2035 wachsen wird, was einem durchschnittlichen jährlichen Wachstum von 14,8 % im Prognosezeitraum entspricht. Zwei Katalysatoren beschleunigen diesen Weg: die US-amerikanische Executive Order on Improving the Nation's Cybersecurity (EO 14028) und der Digital Operational Resilience Act (DORA) der Europäischen Union, die beide überprüfbare Identitätskontrollen für Betreiber kritischer Infrastrukturen vorschreiben[1][2].

Herkömmliche verzeichnisbasierte Bereitstellungsworkflows – oft zusammengefügt mit benutzerdefinierten Skripts und Tabellenkalkulationen – weichen KI-gesteuerten Governance-Plattformen, die die Zugriffszertifizierung automatisieren, Richtlinienverstöße in Echtzeit erkennen und in Multi-Cloud-Verzeichnisse integrieren. schätzt, dass 65 % der mittelständischen Unternehmen bis 2028 manuelle Zugriffsüberprüfungsprozesse abschaffen werden, wodurch geschätzte 4,2 Milliarden US-Dollar an jährlicher Compliance-Arbeit auf automatisierte Identitätsanalysen umgelenkt werden[3]. Dieser Technologiewandel wandelt das, was einst ein Compliance-Kontrollkästchen war, in eine strategische Sicherheitsfunktion um.

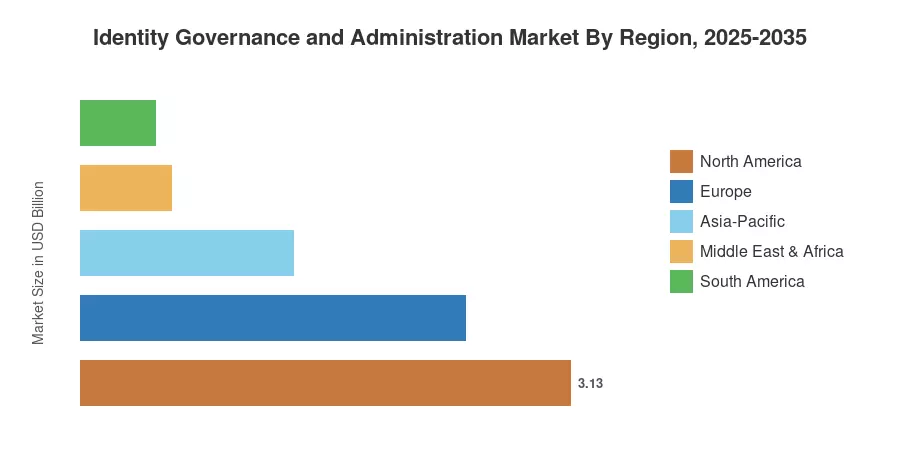

Auf Nordamerika entfielen im Jahr 2025 etwa 35,1 % des weltweiten Marktumsatzes für Identitäts-Governance und -Verwaltung, verankert durch bundesstaatliche Zero-Trust-Vorschriften und ein ausgereiftes Anbieter-Ökosystem. Der asiatisch-pazifische Raum ist mit einer prognostizierten jährlichen Wachstumsrate von 15,2 % die am schnellsten wachsende Region, angetrieben durch Indiens Digital Personal Data Protection Act und Chinas expandierendes System zur Überprüfung der Cybersicherheit. Auf Europa entfällt mit etwa 27,5 % der zweitgrößte Anteil, was auf Maßnahmen zur Durchsetzung der DSGVO und Ausgaben für die DORA-Bereitschaft zurückzuführen ist. Da hybride Arbeitsarchitekturen fortbestehen und die regulatorische Komplexität zunimmt, ist der Markt für Identitäts-Governance und -Verwaltung auf ein Jahrzehnt mit zweistelligem Wachstum vorbereitet.

Wichtige Erkenntnisse aus dem Bericht

• Nach Komponente

- Lösungen machten im Jahr 2025 61,2 % des Marktumsatzes für Identitäts-Governance und -Verwaltung aus, angeführt von Plattformen, die KI-basiertes Role-Mining und automatisierte Richtlinienorchestrierung integrieren.

- Die Dienstleistungen werden bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,9 % ausgeweitet, da Unternehmen mit eingeschränkten Fähigkeiten Bereitstellungs-, Integrations- und Managed-Governance-Operationen auslagern.

• Nach Bereitstellungsmodus

- Der Cloud-Einsatz eroberte im Jahr 2025 den dominanten Anteil, da Unternehmen der SaaS-gestützten Governance Vorrang einräumen, um die Wertschöpfungszeit zu verkürzen und die Belastung der Infrastruktur vor Ort zu reduzieren.

- Vor-Ort-Installationen bleiben in regulierten Branchen – insbesondere im Verteidigungs- und Regierungsbereich – weiterhin relevant, wo hoheitliche Datenresidenzverpflichtungen die Cloud-Migration einschränken.

• Nach Region

- Nordamerika generierte den größten regionalen Umsatz, was auf die frühe Einführung des Zero-Trust-Konzepts auf Bundesebene und die starke Anbieterdurchdringung bei Finanzdienstleistungen zurückzuführen ist.

- Der asiatisch-pazifische Raum ist auf dem besten Weg, im Zeitraum 2026–2035 die höchste regionale CAGR zu erreichen, angetrieben durch die rasche Digitalisierung im Banken-, Telekommunikations- und Regierungssektor in Indien, Japan und Südkorea.

Marktgröße und Prognose (2021–2035)

Das Größenmodell von Market Research Future kombiniert eine Bottom-up-Verfolgung des Anbieterumsatzes, eine Top-down-TAM-Analyse, die anhand der IT-Sicherheitsausgabenquoten von Unternehmen kalibriert wird, und eine Kreuzvalidierung mit Beschaffungsdaten von mehr als 1.400 Unternehmen, die zwischen 2023 und 2025 befragt wurden. Historische Zahlen (2021–2024) basieren auf geprüften Unternehmensunterlagen und behördlichen Offenlegungen; Prognosewerte (2026–2035) wenden die kalibrierte 14,8 % CAGR auf die Basisjahresschätzung an, angepasst an erwartete regulatorische und technologische Veränderungen.

Analyse der Fahrerauswirkungen

| Treiber |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Anforderungen an eine Zero-Trust-Architektur |

~22 % |

Nordamerika, Europa |

Kurzfristig (≤2 Jahre) |

[2] |

| Cloud-First-Unternehmensstrategien |

~19 % |

Global |

Kurzfristig (≤2 Jahre) |

[7] |

| Eskalation der Einhaltung gesetzlicher Vorschriften (DORA, DPDP, CCPA 2.0) |

~17 % |

Europa, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[1][5]

|

| KI-gesteuerte Zugriffsanalyse und Rollen-Mining |

~15 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[3] |

| Konvergenz von PAM- und IGA-Plattformen |

~12 % |

Global |

Langfristig (≥4 Jahre) |

[9] |

| Erweiterung der Maschinenidentität und IoT-Governance |

~9% |

Nordamerika, Asien-Pazifik |

Langfristig (≥4 Jahre) |

[13] |

| Einführung von Managed Services bei mittelständischen Unternehmen |

~6% |

Global |

Mittelfristig (2–4 Jahre) |

[8] |

Anforderungen an eine Zero-Trust-Architektur

Das Memorandum M-22-09 des U.S. Office of Management and Budget verlangt von allen Bundesbehörden, bis September 2024 Zero-Trust-Sicherheitsprinzipien einzuführen, was in einer obligatorischen Identitätsüberprüfung an jedem Zugangspunkt mündet. Allein das Verteidigungsministerium hat 1,7 Milliarden US-Dollar für seine Zero-Trust-Initiative Thunderdome bereitgestellt, von denen ein erheblicher Teil direkt in Tools zur Identitäts-Governance fließt[2]. Diese bundesstaatliche Ausgabenkaskade zwingt Landesregierungen und Verteidigungsunternehmen zur Einhaltung der Vorschriften und schafft eine Pipeline, die die Nachfrage auf dem Markt für Identitäts-Governance und -Verwaltung bis mindestens 2028 aufrechterhalten wird.

Cloud-First-Unternehmensstrategien

Von SaaS bereitgestellte Governance-Plattformen, die nahtlos mit AWS-, Azure- und Google Cloud-IAM-Diensten interagieren, ersetzen lokale Identitätsverzeichnisse in Organisationen. Laut einer Umfrage der Cloud Security Alliance aus dem Jahr 2024 beabsichtigen 72 % der Unternehmen mit mehr als 5.000 Mitarbeitern, Identity Governance innerhalb von drei Jahren auf einer einzigen Cloud-nativen Plattform zu vereinen, wobei der Hauptgrund eine 35 %ige Verkürzung der Audit-Vorbereitungszeit ist[7]. In der Finanzdienstleistungs- und Gesundheitsbranche, wo häufige Prüfungen fortlaufende Zertifizierungsfähigkeiten erfordern, ist dieses Migrationsmuster besonders ausgeprägt.

Eskalation der Einhaltung gesetzlicher Vorschriften

Mit Wirkung vom Januar 2025 schreibt DORA vor, dass EU-Finanzunternehmen nachweisbare Zugriffskontrollen mit jährlichen Tests durch Dritte einhalten müssen. Indiens Digital Personal Data Protection Act (2023) schreibt in ähnlicher Weise vor, dass Datentreuhänder überprüfbare, einwilligungsbasierte Zugriffsbeschränkungen einführen müssen, wodurch ein Markt eröffnet wird, der bisher auf manuelle Identitätsabläufe angewiesen war[5]. Zusammengenommen wandeln diese Vorschriften diskretionäre Governance-Ausgaben in obligatorische Haushaltsposten in den Branchen Banken, Versicherungen und Telekommunikation in Europa und im asiatisch-pazifischen Raum um.

KI-gesteuerte Zugriffsanalyse

Machine-Learning-Engines, die Berechtigungsmuster analysieren, anormale Zugriffsansammlungen erkennen und Rollen mit den geringsten Rechten empfehlen, verändern den Markt für Identitäts-Governance und -Verwaltung. Die KI-gestützte Identitätssicherheitsplattform von SailPoint meldete einen 40-prozentigen Rückgang abgesegneter Zertifizierungen bei Erstanwendern, während die Verify Governance-Suite von IBM prädiktive Analysen verwendet, um toxische Rollenkombinationen zu erkennen, bevor sie gegen Richtlinien zur Aufgabentrennung verstoßen[3][9]. Diese Funktionen machen IGA von einem reaktiven Audit-Tool zu einer proaktiven Risikominderungsebene.

Analyse der Auswirkungen von Beschränkungen

| Zurückhaltung |

~% Auswirkung auf CAGR |

Geografische Relevanz |

Zeitleiste der Auswirkungen |

Ref |

| Komplexität der Integration mit älteren IT-Beständen |

~−25 % |

Global |

Kurzfristig (≤2 Jahre) |

[15] |

| Fachkräftemangel bei Spezialisierungen im Bereich Identitätssicherheit |

~−22 % |

Nordamerika, Europa |

Mittelfristig (2–4 Jahre) |

[16] |

| Fragmentierung der Datenresidenz in verschiedenen Gerichtsbarkeiten |

~−20 % |

Naher Osten, Asien-Pazifik |

Mittelfristig (2–4 Jahre) |

[12] |

| Hohe Gesamtbetriebskosten für groß angelegte Bereitstellungen |

~−18 % |

Global |

Langfristig (≥4 Jahre) |

[8] |

| Bedenken hinsichtlich der Anbieterbindung bei proprietären Steckverbindern |

~−15 % |

Europa, Nordamerika |

Langfristig (≥4 Jahre) |

[17] |

Komplexität der Integration mit Legacy-IT-Beständen

Viele große Unternehmen betreiben eine Identitätsinfrastruktur, die LDAP-Verzeichnisse aus der Mainframe-Ära, maßgeschneiderte Bereitstellungsskripts und mehrere HR-Systeme umfasst, denen standardisierte APIs fehlen. Eine Studie des Ponemon Institute aus dem Jahr 2024 ergab, dass ein durchschnittliches Fortune-500-Unternehmen 187 getrennte Identitätsrepositorys unterhält und Integrationsprojekte zur Vereinheitlichung dieser in einer modernen IGA-Plattform im Durchschnitt 14 bis 22 Monate dauern[15]. Diese Reibung verzögert die Wertschöpfung und erhöht die Implementierungsbudgets, insbesondere in den Bereichen Energie, Regierung und Fertigung, wo Altsysteme jahrzehntelange Austauschzyklen haben.

Talentmangel in Spezialisierungen im Bereich Identitätssicherheit

Eine aktuelle Quelle schätzt, dass bis 2024 weltweit vier Millionen Fachkräfte für Cybersicherheit fehlen, wobei Identitäts- und Zugriffsmanagement zu den drei am schwierigsten zu besetzenden Spezialgebieten zählt[16]. Unternehmen, die um zertifizierte IGA-Architekten konkurrieren, sehen sich häufig mit Gehaltszuschlägen von 30–40 % gegenüber allgemeinen Sicherheitsfunktionen konfrontiert, was Käufer im Mittelstand zu Managed-Service-Vereinbarungen drängt, die die Margen der Anbieter schmälern. Bis die Low-Code-Orchestrierung und die KI-gestützte Konfiguration weiter ausgereift sind, wird dieser Talentengpass die Bereitstellungsgeschwindigkeit im gesamten Markt für Identitäts-Governance und -Verwaltung einschränken.

Fragmentierung der Datenresidenz

Unterschiedliche Regeln zur souveränen Datenresidenz, wie das Dekret 13 Vietnams und das Cloud Computing Regulatory Framework Saudi-Arabiens, zwingen multinationale Unternehmen dazu, regionale Identitätsspeicher statt eines einzigen weltweiten Governance-Rahmens aufrechtzuerhalten[12]. In Bereichen, in denen die Klarheit der Vorschriften hinter den Bestrebungen zur digitalen Transformation zurückbleibt, verlangsamt diese Fragmentierung das Wachstum des Marktes für Identitäts-Governance und -Verwaltung, indem sie die Infrastrukturkosten und die Prüfungskomplexität erhöht.

Marktchancen für Identitätsgovernance und -verwaltung

Identity Governance as a Service für mittelständische Unternehmen

Unternehmen mit 500–5.000 Mitarbeitern stellen ein weitgehend unterversorgtes Segment dar. Anbieter, die Governance-Funktionen in abonnementbasierten, vorkonfigurierten SaaS-Paketen bündeln, können diese Stufe nutzen, indem sie die Bereitstellungszeiträume von Monaten auf Wochen verkürzen. Market Research Future schätzt, dass sich die Chancen für Identitäts-Governance im mittleren Marktsegment bis 2032 auf 4,8 Milliarden US-Dollar belaufen könnten[8].

Maschinenidentität und nichtmenschliche Zugriffssteuerung

Dienstkonten, API-Schlüssel, Robotic-Process-Automation-Bots und IoT-Geräteanmeldeinformationen übertreffen in einem durchschnittlichen Unternehmen mittlerweile die Anzahl menschlicher Identitäten um 45:1. Governance-Plattformen, die die Sichtbarkeit von Berechtigungen und Zertifizierungsworkflows auf Maschinenidentitäten ausweiten, schließen einen kritischen blinden Fleck und schaffen einen Expansionsvektor auf der grünen Wiese für den Markt für Identitäts-Governance und -Verwaltung[13].

Digitale ID-Programme für Schwellenländer

Digitale Ausweise werden in großem Umfang von der nigerianischen National Identity Management Commission, dem indonesischen IKD-Programm und dem indischen Aadhaar-Ökosystem ausgestellt, aber die Governance-Ebene – wer auf welche Bürgerdaten zugreifen darf, unter welchem Einwilligungsrahmen – steckt noch in den Kinderschuhen. Durch die Lokalisierung ihrer Plattformen für diese Länder können Anbieter von Vorreitervorteilen bei den Ausgaben für Governance-Infrastruktur profitieren, die in Südasien und Afrika südlich der Sahara bis 2030 voraussichtlich 1,2 Milliarden US-Dollar pro Jahr übersteigen werden[11].

Datenmonetarisierung durch Identitätsanalyse

Aggregierte, anonymisierte Zugriffsmusterdaten können organisatorische Engpässe, Ineffizienzen bei der Rollengestaltung und Indikatoren für Insider-Bedrohungen aufdecken. Anbieter, die Analyse-Dashboards anbieten, die Governance-Telemetrie in operative Intelligenz umwandeln, schaffen neue wiederkehrende Einnahmequellen, die über die Kernlizenzierung hinausgehen, ein Modell, das sich in der Identity Security Cloud-Plattform von SailPoint bereits als realisierbar erweist[3].

Konvergente PAM-IGA-Plattformen

Privilegiertes Zugriffsmanagement und Identitätsgovernance waren in der Vergangenheit getrennte Kaufentscheidungen. Laut einer Studie aus dem Jahr 2024 senken Anbieter, die einheitliche Plattformen bereitstellen, die Sitzungsüberwachung, Just-in-Time-Berechtigungserweiterung und Lebenszyklus-Governance in einer einzigen Konsole kombinieren, die Gesamtbetriebskosten für große Unternehmen um 25–30 %[9].

Zukunftsaussichten für den Markt für Identitäts-Governance und -Verwaltung

Autonome Identity Lifecycle Orchestration

Führende IGA-Plattformen werden bis 2030 mit wenig menschlicher Interaktion funktionieren, risikoarme Berechtigungen selbst zertifizieren, Zugriff in Echtzeit gewähren und entziehen und Jobwechsel automatisch anhand von HR-Systemsignalen identifizieren. schätzt, dass bis 2029 50 % der Zugangszertifizierungen maschinell ermittelt werden, was potenziell bis zu 60 % der Kampagnenkosten einsparen wird[3]. Der Identity Governance and Administration Market ist nun als wichtige autonome Ebene in der Unternehmenssicherheitsarchitektur positioniert.

Dezentrale und selbstsouveräne Identitätsintegration

Der W3C Verifiable Credentials-Standard und neue dezentrale Identitäts-Frameworks (Microsoft Entra Verified ID, Hyperledger Indy) werden zentralisierte Governance-Modelle in Frage stellen. Organisationen, die eine dezentrale Identitätsüberprüfung in ihre Governance-Plattformen integrieren, können Mitarbeitern und Partnern die Übertragbarkeit von Anmeldeinformationen bieten und gleichzeitig die Überprüfbarkeit gewährleisten. Die eIDAS 2.0-Verordnung der EU, die die Mitgliedstaaten verpflichtet, bis 2026 digitale Identitäts-Wallets herauszugeben, wird diese Konvergenz beschleunigen[14].

Identity Governance für Multi-Cloud- und Edge-Umgebungen

Da Unternehmen Arbeitslasten auf drei oder mehr Cloud-Anbieter und Edge-Computing-Knoten verteilen, müssen Governance-Plattformen die Transparenz der Berechtigung über die traditionellen SaaS-Grenzen hinaus erweitern. Market Research Future geht davon aus, dass die Multi-Cloud-Identitätsföderation bis 2028 zu einer Grundfunktionalität werden wird und dass Edge-Aware Governance bis 2031 in der Fertigungs- und Einzelhandelsbranche an Bedeutung gewinnen wird[7].

Schnittstelle zwischen ESG und ethischer KI-Governance

Die zunehmende Aufmerksamkeit der Regulierungsbehörden für die Rechenschaftspflicht von Algorithmen erfordert, dass Governance-Plattformen den Zugriff von KI-Systemen auf sensible Daten prüfen. Die Hochrisikoklassifizierung des EU-KI-Gesetzes für KI-Systeme, die biometrische oder personenbezogene Daten verarbeiten, schafft eine direkte Schnittstelle zwischen Identitätsverwaltung und KI-Risikomanagement und eröffnet einen angrenzenden Compliance-Markt, der die adressierbaren Möglichkeiten bis 2034 um 2,1 Milliarden US-Dollar erweitern könnte[14][12].

Regionale Marktanteilsanalyse

| Region |

Schlüsselmetrik |

Primäre Anlagethemen |

| Nordamerika |

35,1 % Anteil (2025) |

Zero-Trust-Vorschriften, bundesstaatliche IT-Modernisierung, Compliance bei Finanzdienstleistungen |

| Europa |

27,5 % Anteil (2025) |

DORA-Bereitschaft, DSGVO-Durchsetzung, Digitalisierung des Versorgungssektors |

| Asien-Pazifik |

15,2 % CAGR (2026–2035) |

Digital-ID-Programme, Bankenmodernisierung, Sovereign-Cloud-Erweiterung |

| Südamerika |

5,4 % Anteil (2025) |

Open-Banking-Regulierung, Fintech-Wachstum |

| Naher Osten und Afrika |

6,5 % Anteil (2025) |

Sovereign-Cloud-Mandate, Vision 2030 IT-Investitionen |

| Gesamt |

USD 8.93 Billion (2025) |

— |

Der Markt für Identitäts-Governance und -Verwaltung weist ausgeprägte regionale Unterschiede auf, die durch den Reifegrad der Regulierung, die Cloud-Einführungsraten und die Dichte der regulierten Branchen in den einzelnen Regionen geprägt sind.

Nordamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| UNS |

78,3 % des regionalen Anteils |

Bundes-Zero-Trust-Modernisierung (EO 14028) |

| Kanada |

CAGR 14.1% |

PIPEDA-Änderungen und Compliance im Finanzsektor |

| Mexiko |

USD 0.18 Billion (2025) |

Anforderungen zur Identitätsprüfung im Fintech-Gesetz |

Der Großteil der Ausgaben für den nordamerikanischen Identitäts-Governance- und -Verwaltungsmarkt entfällt auf die Vereinigten Staaten, wobei im Geschäftsjahr 2024 allein auf den zivilen Bundesmarkt 1,1 Milliarden US-Dollar an identitätsbezogenen Vertragsverpflichtungen entfallen[2]. Kanadische Bundesbehörden orientieren sich an der aktualisierten Richtlinie des Finanzministeriums zum Identitätsmanagement, während Mexikos wachsendes Fintech-Ökosystem – mittlerweile über 800 lizenzierte Unternehmen – zum ersten Mal Nachfrage nach strukturierten Governance-Plattformen erzeugt.

Europa

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Deutschland |

22,4 % des regionalen Anteils |

Zertifizierungsvoraussetzungen des BSI IT-Grundschutz |

| Vereinigtes Königreich |

CAGR 14.5% |

FCA-Mandate zur betrieblichen Belastbarkeit |

| Frankreich |

USD 0.41 Billion (2025) |

ANSSI SecNumCloud-Konformität |

| Italien |

CAGR 13.8% |

Digitale Transformation im Bankensektor |

| Spanien |

USD 0.19 Billion (2025) |

Einführung der elektronischen Identität in der öffentlichen Verwaltung |

| Nordische Länder |

11,2 % des regionalen Anteils |

Fortschrittliche digitale Regierungsinfrastruktur |

| Russland |

CAGR 10.6% |

Inländische IT-Ersatzrichtlinien |

| Restliches Europa |

USD 0.32 Billion (2025) |

Umsetzung der EU-NIS2-Richtlinie |

Die DORA-Compliance-Ausgaben verändern den europäischen Markt für Identitäts-Governance und -Verwaltung, insbesondere bei Tier-1- und Tier-2-Banken, die bis Januar 2025 eine kontinuierliche Zugangs-Governance nachweisen müssen. Das deutsche Bundesamt für Sicherheit in der Informationstechnik (BSI) hat die Zertifizierungsanforderungen für Betreiber kritischer Infrastrukturen verschärft und damit die Beschaffung automatisierter Zertifizierungsplattformen vorangetrieben. Die britische Finanzaufsichtsbehörde (Financial Conduct Authority) hat Identitäts-Governance-Kontrollen separat in ihr betriebliches Resilienz-Rahmenwerk integriert, wodurch Governance-Ausgaben zu einer regulatorischen Voraussetzung und nicht zu einem diskretionären Projekt werden[1][5].

Asien-Pazifik

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| China |

28,5 % des regionalen Anteils |

Mehrstufiges Schutzsystem (MLPS 2.0) |

| Indien |

CAGR 16.4% |

DPDP-Gesetz und mit Aadhaar verbundene Finanzdienstleistungen |

| Japan |

USD 0.38 Billion (2025) |

ISMAP-Cloud-Sicherheitsanforderungen |

| Südkorea |

CAGR 15.1% |

PIPA-Änderungen und K-ISMS-Zertifizierung |

| ASEAN |

USD 0.27 Billion (2025) |

Grenzüberschreitende Datenfluss-Frameworks |

| Rest der Asien-Pazifik-Region |

CAGR 14.2% |

Staatliche Digitalisierungsprogramme |

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region im Markt für Identitäts-Governance und -Verwaltung dar, wobei Indien und Südkorea die stärksten einzelnen Wachstumspfade beisteuern. Das im August 2023 in Kraft getretene indische DPDP-Gesetz hat Datentreuhänder im Banken-, Telekommunikations- und Gesundheitswesen dazu gezwungen, überprüfbare Zugriffskontrollen einzuführen, was die erstmalige IGA-Beschaffung bei Hunderten von mittelständischen Unternehmen vorangetrieben hat[10]. Chinas MLPS 2.0-Rahmenwerk schreibt Identitäts-Governance-Fähigkeiten für Organisationen der Schutzstufe drei und höher vor und sorgt so für eine stetige Nachfrage seitens staatseigener Unternehmen und Finanzinstitute.

Südamerika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Brasilien |

62,8 % des regionalen Anteils |

LGPD-Durchsetzung und Pix-Ökosystem-Governance |

| Argentinien |

CAGR 13.2% |

Modernisierung des Bankensektors |

| Rest von Südamerika |

USD 0.07 Billion (2025) |

Regulierungsentwicklung im Frühstadium |

Brasilien dominiert den südamerikanischen Markt für Identitäts-Governance und -Verwaltung, wo die LGPD-Durchsetzungsbehörde (ANPD) seit 2023 die Bußgeldschwellen und die Prüfungsintensität schrittweise erhöht hat. Die Verbreitung von Pix-basierten Finanzdienstleistungen hat bei Fintechs, die jeden Monat Hunderte Millionen Verbrauchertransaktionen abwickeln, neue Anforderungen an die Identitäts-Governance geschaffen. Das digitale Transformationsprogramm der argentinischen Zentralbank ist ein sekundärer Wachstumsfaktor, obwohl die Umsetzungsreife zwei bis drei Jahre hinter Brasilien zurückbleibt.

Naher Osten und Afrika

| Land |

Schlüsselmetrik |

Schlüsseltreiber |

| Saudi-Arabien |

31,4 % des regionalen Anteils |

Vision 2030 und NCA-Cybersicherheitsmandate |

| Vereinigte Arabische Emirate |

CAGR 15.6% |

ADGM/DIFC-Datenschutz-Frameworks |

| Südafrika |

USD 0.08 Billion (2025) |

Beschleunigung der POPIA-Durchsetzung |

| Ägypten |

CAGR 14.3% |

Nationale E-Governance-Digitalisierung |

| Rest von MEA |

USD 0.11 Billion (2025) |

Ausbau der Sovereign-Cloud-Infrastruktur |

Die National Cybersecurity Authority (NCA) Saudi-Arabiens schreibt vor, dass Unternehmen kritischer Infrastrukturen Identitäts-Governance-Kontrollen gemäß ihrem Rahmenwerk „Essential Cybersecurity Controls“ einführen müssen, wodurch Governance-Plattformen zu einer Beschaffungsvoraussetzung für IT-Verträge im öffentlichen Sektor werden. Die Vereinigten Arabischen Emirate entwickeln sich zu einem regionalen Innovationszentrum, wobei die Betreiber des Dubai International Financial Centre gemäß dem DIFC-Datenschutzgesetz Nr. 5 von 2020 überprüfbare Zugangs-Governance-Aufzeichnungen führen müssen. In ganz Subsahara-Afrika sorgen Souveräne Cloud-Vorschriften in Kenia, Nigeria und Ghana für eine wachsende Nachfrage nach Governance-Tools, auch wenn die Marktreife noch in einem frühen Stadium ist[11].

Marktsegmentierung für Identitätsgovernance und -verwaltung

Nach Komponente

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Lösungen |

61,2 % Anteil (2025) |

Nachfrage nach integrierten Governance-Suiten mit eingebetteter Analyse |

| Dienstleistungen |

14,9 % CAGR (2026–2035) |

Implementierungskomplexität und Managed-Service-Präferenzen |

Lösungen bleiben das Umsatzrückgrat des Marktes für Identitäts-Governance und -Verwaltung und umfassen Identitätsanalyseplattformen, Governance-Richtlinien-Engines und Konnektor-Frameworks, die sich in Unternehmensverzeichnisse und Cloud-IAM-Dienste integrieren lassen. Der Wandel hin zu KI-eingebetteten Plattformen, die automatisiertes Rollen-Mining, Ausreißererkennung und prädiktive Zugriffsempfehlungen ermöglichen, treibt die durchschnittliche Geschäftsgröße in die Höhe, insbesondere bei Fortune-1000-Käufern. Professionelle und verwaltete Dienste wachsen prozentual schneller, da es Unternehmen – insbesondere solchen mit 1.000 bis 10.000 Mitarbeitern – an internem Fachwissen für die Bereitstellung, Konfiguration und Wartung von Governance-Plattformen mangelt. Managed-Governance-Services, die die laufende Zugriffsüberprüfungsverwaltung mit Plattform-Hosting bündeln, stellen das am schnellsten wachsende Service-Untersegment dar.

Nach Bereitstellungsmodus

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Wolke |

62,8 % Anteil (2025) |

Das SaaS-Bereitstellungsmodell reduziert den Infrastrukturaufwand und beschleunigt Aktualisierungen |

| Vor Ort |

USD 3.32 Billion (2025) |

Anforderungen an souveräne Daten und Air-Gap-Netzwerke in Verteidigung und Regierung |

In der Cloud bereitgestellte Governance-Plattformen dominieren den Markt für Identitäts-Governance und -Verwaltung, da sie den Aufwand für Patching, Skalierung und Infrastrukturverwaltung beseitigen, der die Einführungszyklen vor Ort verlangsamte. Multi-Tenant-SaaS-Architekturen ermöglichen es Anbietern auch, KI-Modelle mithilfe anonymisierter, aggregierter Zugriffsmusterdaten zu iterieren – ein Vorteil, der bei On-Premise-Installationen nicht verfügbar ist. Die On-Premise-Nachfrage besteht weiterhin in den Bereichen Verteidigung, Nachrichtendienst und ausgewählte Gesundheitsumgebungen, in denen geheime oder hochsensible Daten nicht über öffentliche Cloud-Netzwerke übertragen werden können. Hybride Modelle – bei denen die Governance-Engine in der Cloud läuft, Konnektoren jedoch Identitätsdaten lokal verarbeiten – erweisen sich als Mittelweg für Unternehmen, die strenge Anforderungen an die Datenresidenz erfüllen müssen.

Nach Unternehmensgröße

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Große Unternehmen |

65,0 % Anteil (2025) |

Komplexe Umgebungen mit mehreren Systemen, die eine Governance auf Unternehmensebene erfordern |

| Kleine und mittlere Unternehmen |

15,1 % CAGR (2026–2035) |

SaaS-Preismodelle reduzieren Eintrittsbarrieren |

Auf große Unternehmen – definiert als Organisationen mit mehr als 1.000 Mitarbeitern – entfällt nach wie vor der Großteil der Ausgaben für den Identity Governance and Administration-Markt, was auf die regulatorische Belastung in mehreren Gerichtsbarkeiten und komplexe Berechtigungsumgebungen mit Hunderten von Anwendungen zurückzuführen ist. KMU sind laut CAGR das am schnellsten wachsende Segment, da abonnementbasierte SaaS-Plattformen den Investitionsaufwand und die Integrationskomplexität beseitigen, die zuvor die Governance aus den Budgets des Mittelstands ausgeschlossen haben.

Nach Endbenutzer-Branche

| Segment |

Schlüsselmetrik |

Primärer Nachfragetreiber |

| Banken, Finanzdienstleistungen und Versicherungen |

32,1 % Anteil (2025) |

Regulatorische Vorschriften (DORA, SOX, PCI DSS) und Anforderungen zur Betrugsprävention |

| IT und Telekommunikation |

USD 1.52 Billion (2025) |

Verwalten der Personalidentität in verteilten DevOps- und Cloud-Umgebungen |

| Energie und Versorgung |

CAGR 14,6 % (2026–2035) |

OT-IT-Konvergenz und NERC CIP-Konformität |

| Einzelhandel und E-Commerce |

15,3 % CAGR (2026–2035) |

Ausbreitung der Identität im digitalen Handel und Regulierung von Verbraucherdaten |

| Gesundheitspflege |

USD 0.89 Billion (2025) |

HIPAA-Prüfungsanforderungen und EHR-Zugriffsverwaltung |

| Regierung |

CAGR 14,9 % (2026–2035) |

Zero-Trust-Mandate und digitale Bürgerservice-Plattformen |

BFSI bleibt die dominierende Branche auf dem Markt für Identitäts-Governance und -Verwaltung, angetrieben durch den unerbittlichen Regulierungsdruck, der Governance-Tools zu nicht verhandelbaren Compliance-Kosten macht. Finanzinstitute betreiben in der Regel 400–800 verschiedene Anwendungen, von denen jede rollenbasierte Berechtigungen trägt, die regelmäßig zertifiziert werden müssen – eine Aufgabe, die nur über automatisierte Governance-Plattformen skalierbar ist. Einzelhandel und E-Commerce stellen die am schnellsten wachsende vertikale CAGR dar, da Online-Händler mit Millionen von Kundenkonten und wachsenden Partnerökosystemen mit einer Identitätswucherung konfrontiert sind, die manuelle Prozesse nicht bewältigen können.

Wettbewerbs-Benchmarking

Der Markt für Identitäts-Governance und -Verwaltung weist eine mittlere Konzentration auf, wobei die fünf größten Anbieter zusammen schätzungsweise 42–48 % des weltweiten Umsatzes erwirtschaften. Der Herfindahl-Hirschman-Index (HHI) liegt bei etwa 650–800, was auf eine mäßig wettbewerbsorientierte Landschaft hinweist, in der spezialisierte reine Anbieter mit großen Plattformanbietern koexistieren. Die Konsolidierungsaktivitäten intensivieren sich – die Übernahme von SailPoint durch Thoma Bravo im Jahr 2023 und die Übernahme von Venafi durch CyberArk im Jahr 2024 signalisieren einen strategischen Vorstoß in Richtung konvergenter Identitätssicherheitsplattformen.

| Unternehmen |

Schätzung: Bereich der Umsatzbeteiligung |

Hauptangebote |

Strategische Positionierung |

| SailPoint-Technologien |

~10–13 % |

Identity Security Cloud, KI-gesteuertes Rollen-Mining, SaaS-Governance |

Pure-Play-IGA-Führer; Thoma Bravo unterstützte die Beschleunigung von Forschung und Entwicklung |

| IBM Corporation |

~8–11 % |

IBM Verify Governance, Hybrid-Cloud-Identitätssuite |

Breite Unternehmensintegration über hybride IT-Bestände hinweg |

| Oracle Corporation |

~7–10 % |

Oracle Identity Governance, ERP-integriertes Lebenszyklusmanagement |

Tiefe ERP- und Datenbank-Identitäts-Governance-Integration |

| SAP SE |

~5–8 % |

SAP Cloud Identity Access Governance, GRC-Integration |

Governance eingebettet in ERP- und HCM-Workflows |

| Microsoft Corporation |

~5–7 % |

Microsoft Entra ID Governance, verifizierte ID |

Vorteil des Hyperscaler-Ökosystems; Azure AD-native Governance |

| Saviynt Inc. |

~4–6 % |

Enterprise Identity Cloud, intelligente Zugriffsverwaltung |

Cloud-native Architektur; starker vertikaler Fokus auf BFSI und Gesundheitswesen |

| Eine Identität (Quest-Software) |

~3–5 % |

Identity Manager, Safeguard, Starling Connect |

Einheitliches Identitätssicherheitsportfolio mit PAM-Konvergenz |

| CyberArk-Software |

~3–5 % |

Identity Governance, Privileged Access Manager, Workforce Identity |

PAM-zu-IGA-Konvergenzstrategie; Die Übernahme von Venafi erweitert den Umfang |

| Broadcom Inc. |

~3–4 % |

Symantec IGA, Layer7-Identitätsmanagement |

Legacy-Unternehmensbasis mit API-Gateway-Integration |

| Omada A/S |

~2–3 % |

Omada Identity Cloud, Konnektivitätsframework |

Europäischer Mittelstandsspezialist mit schnellem Bereitstellungsmodell |

Aktuelle Nachrichten und Entwicklungen

- CyberArk Software (Juni 2024): Abschluss der 1,54 Milliarden US-Dollar teuren Übernahme von Venafi, Erweiterung des Portfolios um Machine-Identity-Governance und Signalisierung eines strategischen Vorstoßes in das IoT und Workload-Identity-Management im gesamten Markt für Identity Governance und Administration[19].

- Europäische Kommission (Oktober 2023): Veröffentlichung endgültiger technischer DORA-Standards (RTS/ITS), die vorschreiben, dass Finanzunternehmen bis Januar 2025 überprüfbare Identitäts-Governance-Kontrollen implementieren, was eine Beschaffungswelle im EU-Banken- und Versicherungssektor auslöste[1].

- IBM Corporation (August 2023): Ankündigung der IBM Verify-Integration mit watsonx.ai, die durch generative KI unterstützte Richtlinienempfehlungen in Governance-Workflows für Bereitstellungen in großen Unternehmen einbettet[22].

- Oracle Corporation (Mai 2023): Erweiterte Cloud-native Funktionen von Oracle Identity Governance mit Kubernetes-nativen Konnektoren, wodurch die Bereitstellungszeit für Multi-Cloud-Umgebungen laut internen Benchmarks um 40 % verkürzt wird[23].

Umfang des Marktberichts für Identitäts-Governance und -Verwaltung

| Parameter |

Detail |

| Marktumfang |

Identity-Governance-Plattformen, Zugriffszertifizierungslösungen, Identity-Lifecycle-Services und Managed-Governance-Angebote |

| Studienzeit |

2021–2035 |

| CAGR (Prognosezeitraum) |

14,8 % (2026–2035) |

| Marktgröße (2025) |

USD 8.93 Billion |

| Marktgröße (2035) |

USD 35.51 Billion |

| Am schnellsten wachsendes Segment |

Dienste (nach Komponente); Cloud (nach Bereitstellung); KMU (nach Unternehmensgröße); Einzelhandel und E-Commerce (nach Branchen); Asien-Pazifik (nach Region) |

| Firmenprofil |

SailPoint, IBM, Oracle, SAP, Microsoft, Saviynt, One Identity, CyberArk, Broadcom, Omada |

| Bewertungswährung |

USD Billion |