Aperçu du marché mondial du démantèlement nucléaire :

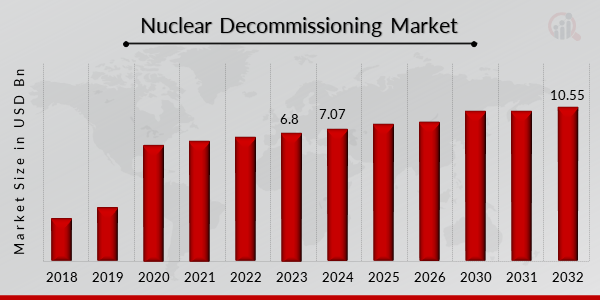

pLa taille du marché du démantèlement nucléaire était évaluée à 6,8 milliards USD en 2023. L'industrie du marché du démantèlement nucléaire devrait passer de 7,07 milliards USD en 2024 à 10,55 milliards USD d'ici 2032, affichant un taux de croissance annuel composé (TCAC) de 4,50 % au cours de la période de prévision (2024-2032). La sensibilité croissante aux questions environnementales et les préoccupations croissantes en matière de sécurité publique concernant les conséquences dangereuses des accidents nucléaires sont les principaux moteurs de la croissance du marché.

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Tendances du marché du démantèlement nucléaire

ul

-

Facteurs contribuant à la croissance du marché du démantèlement nucléaire

pLa demande croissante d'énergie dans le monde a entraîné l'émergence de diverses sources d'énergie alternatives. Les préoccupations environnementales croissantes concernant l'ozone et les gaz à effet de serre, qui entraînent une hausse des températures, ont permis aux sources renouvelables de pénétrer le marché de la production d'énergie.

De plus, l'énergie nucléaire étant présente dans certains pays du monde et la possibilité de produire de l'énergie à partir d'autres sources, le risque d'accident lié à l'utilisation de l'énergie nucléaire diminuera, ce qui a entraîné des délais de démantèlement nucléaire dans ces pays.

De plus, la sensibilité croissante aux questions environnementales devrait propulser la croissance du marché du démantèlement des réacteurs nucléaires à l'avenir. La sensibilité environnementale fait référence à la prise de conscience croissante des questions environnementales. Le démantèlement est le processus consistant à retirer le combustible nucléaire d'une centrale nucléaire et à contribuer à la résiliation des licences d'exploitation. Français Par conséquent, la sensibilité croissante aux questions environnementales stimule la croissance du marché du démantèlement des réacteurs nucléaires et a assuré le TCAC du marché du démantèlement nucléaire à travers le monde ces dernières années, ce qui constitue un autre facteur de croissance des revenus du marché du démantèlement nucléaire.

Aperçu du segment de marché du démantèlement nucléaire :

h3Aperçu du type de réacteur de démantèlement nucléaire pLa segmentation du marché du démantèlement nucléaire, basée sur le type de réacteur, comprend les REP, les REB, les GCR et autres. Les REP détenaient la part maximale du marché du démantèlement nucléaire en 2021. Les réacteurs à eau sous pression sont très appréciés des opérateurs de l'industrie en raison de leur haut niveau de stabilité et de leur facilité d'utilisation. Ce segment devrait également afficher une croissance significative au cours de la période d'étude en raison de sa large utilisation et de son installation. Cela contribuera davantage aux revenus du marché du démantèlement nucléaire.

- Octobre 2022 : l’autorité de démantèlement nucléaire (NDA) et le centre national de démantèlement (NDC) du Royaume-Uni ont conclu un partenariat pour mener et partager des recherches sur le démantèlement offshore et les secteurs du pétrole et du gaz. Ces installations comprennent diverses simulations d'opérations sous-marines offshore en temps réel pour éradiquer ou installer des infrastructures énergétiques.

- Octobre 2022 : Le gouvernement coréen a annoncé le lancement de la construction de son premier institut de recherche sur le démantèlement nucléaire à Ulsan d'ici 2026. L'institut développera des technologies pour garantir l'arrêt sûr des centrales nucléaires et servira de plateforme complète pour faire progresser l'analyse des déchets radioactifs.

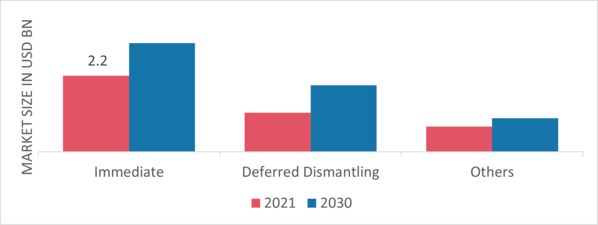

h3Aperçu de la stratégie de démantèlement nucléaire pLes données sur le marché du démantèlement nucléaire ont été divisées en deux catégories : démantèlement immédiat, démantèlement différé et autres. Le segment immédiat devrait connaître la croissance la plus rapide au cours de la période d'étude, 2022-2030. Le segment du démantèlement immédiat dominera le marché de la fermeture anticipée des centrales nucléaires en Europe, notamment en Italie et en Allemagne. Cela renforce les effets positifs d'une croissance plus saine du marché du démantèlement nucléaire.

Cependant, la crise énergétique mondiale continuant de s'aggraver, de nombreux pays ont pris conscience que l'énergie nucléaire était un élément crucial de leur portefeuille énergétique global. En raison des niveaux réduits de radiation produits par le démantèlement différé par rapport à d'autres méthodes, ce segment de marché devrait connaître une forte expansion au cours de la période de projection.

- Avril : une nouvelle société, Toso Mirai Manufacturing, a été créée pour équilibrer la reconstruction et le démantèlement. Toso Mirai Manufacturing construira une usine de démantèlement, contribuant ainsi au démantèlement sûr et régulier de l'énergie nucléaire, avec la production prévue d'emballages de combustible usé et de conteneurs de stockage de débris de combustible. Cela a encore élargi les opportunités de croissance pour l'industrie du démantèlement nucléaire.

pFigure 2 : Marché du démantèlement nucléaire, par chirurgie, 2021 et 2030 (millions USD)

Source : Recherche secondaire, recherche primaire, base de données MRFR et revue d'analystes

Aperçu de la capacité de démantèlement nucléaire

pSur la base de la capacité, l'industrie mondiale du démantèlement nucléaire a été segmentée en 800 MW, 801 MW à 1 000 MW, plus de 1 000 MW et autres. Français Le segment jusqu'à 800 MW devrait prendre le dessus sur le marché au cours de la période de prévision pour la pré-fermeture des centrales nucléaires dont les capacités sont inférieures à 800 MW dans la région européenne. Cependant, 801 MW-1 000 MW est considéré comme le segment qui connaît la croissance la plus rapide dans le secteur du démantèlement nucléaire.

Aperçus régionaux du démantèlement nucléaire

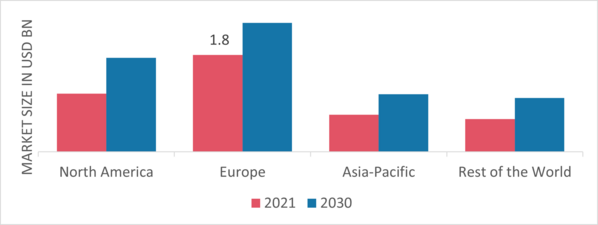

pPar région, le dossier fournit des informations sur le marché de l'Amérique du Nord, de l'Europe, de l'Asie-Pacifique et du reste du monde. Le marché européen du démantèlement nucléaire représentait 4,1 milliards USD en 2021 et devrait afficher une croissance TCAC plus élevée au cours de la période de prévision. La sensibilité croissante aux questions environnementales devrait propulser la croissance du marché du démantèlement des réacteurs nucléaires à l'avenir.

En outre, les principaux pays étudiés dans le rapport de marché sont : les États-Unis, le Canada, l'Allemagne, la France, le Royaume-Uni, l'Italie, l'Espagne, la Chine, le Japon, l'Inde, l'Australie, la Corée du Sud et le Brésil.

Figure 3 : PART DE MARCHÉ DU DÉMANTÈLEMENT NUCLÉAIRE PAR RÉGION 2021 (%)

Source : Recherche secondaire, recherche primaire, base de données MRFR et analyse d'analystes

Le nucléaire en Asie-Pacifique Le marché du démantèlement nucléaire devrait connaître le TCAC le plus rapide entre 2022 et 2030. Cela est dû à la pression politique croissante pour fermer les réacteurs nucléaires avant qu'ils ne soient prêts. La Corée du Sud et le Japon sont les pays de la région Asie-Pacifique qui ont récemment connu le démantèlement nucléaire. Étant donné que les réacteurs et les centrales nucléaires atteindront bientôt la fin de leur durée de vie utile, la Chine et l'Inde pourraient présenter des opportunités pour le secteur du démantèlement nucléaire.

Le marché nord-américain du démantèlement nucléaire devrait connaître une croissance notable au cours de la période de prévision. La présence de nombreuses centrales nucléaires dans la région qui vont fermer pour la sécurité de l'environnement et des personnes, les progrès technologiques constants, le soutien du gouvernement pour éliminer progressivement les centrales nucléaires, une expansion significative et une sensibilisation croissante à la protection de l'environnement contribuent à la croissance du marché mondial dans la région. Français De plus, le marché américain du démantèlement nucléaire détenait la plus grande part de marché, et le marché canadien du démantèlement nucléaire était le marché à la croissance la plus rapide dans cette région.

Cependant, des réglementations gouvernementales strictes pourraient limiter l'expansion du marché dans une certaine mesure pendant la période d'étude.

Par exemple, le marché du démantèlement nucléaire est plus vaste à l'échelle mondiale et sa stratégie d'expansion comprend la participation à des projets environnementaux dans de nombreuses régions. L'essor des services de démantèlement nucléaire au Japon et dans d'autres pays asiatiques devrait stimuler le marché en Asie-Pacifique pendant la période d'étude.

Principaux acteurs du marché du démantèlement nucléaire et perspectives concurrentielles

pLes principaux acteurs du marché investissent massivement dans la RD pour élargir leurs gammes de produits, ce qui contribuera à la croissance du marché du démantèlement nucléaire. Les participants prennent des mesures stratégiques pour accroître leur présence à l'échelle mondiale, avec des développements clés du marché tels que le lancement de nouveaux produits, des accords contractuels, des fusions et acquisitions, des investissements accrus et des collaborations avec d'autres organisations. Français Les concurrents du secteur du démantèlement nucléaire doivent proposer des articles rentables pour se développer et survivre dans un environnement de marché de plus en plus concurrentiel et en pleine expansion.

L'une des principales stratégies commerciales adoptées par les fabricants du secteur mondial du démantèlement nucléaire pour bénéficier aux clients et élargir le secteur du marché est de fabriquer localement afin de réduire les coûts d'exploitation. Les principaux acteurs du marché du démantèlement nucléaire, tels que GD Energy Services Espagne, AECOM États-Unis et d'autres, s'efforcent d'accroître la demande du marché.

Grupo Dominguis Energy Services (GDES), fondé en 1932, est un groupe international basé en Espagne, leader dans les services de soutien à l'exploitation, à la maintenance et au démantèlement, le traitement de surface, la logistique, l'efficacité énergétique et

AECOM est devenue une société indépendante issue de la fusion de cinq entités. Bien que notre fondation officielle remonte à 1990, l'entreprise s'engage à viser l'excellence, que ce soit en réduisant les émissions, en créant de la valeur sociale ou en diversifiant sa direction et ses effectifs.

Par exemple, AECOM a été classée n° 1 en conception de transport, conception d'installations, conception écologique et ingénierie environnementale par Engineering News-Record en 2022.

La liste des principales entreprises du marché du démantèlement nucléaire comprend

ul

- Enercon Services Inc. (Allemagne)

- EnergySolutions (États-Unis)

- Babcock International Group PLC. (Royaume-Uni)

h3Développements du secteur du démantèlement nucléaire ul

-

Juin 2019 : AECOM a signé un accord d’alliance avec Toshiba Corporation, un conglomérat multinational basé au Japon, pour travailler sur le démantèlement de réacteurs nucléaires au Japon. Grâce à ce partenariat, AECOM vise à offrir des services de démantèlement pour les réacteurs nucléaires et les installations des organisations gouvernementales et des compagnies d’électricité commerciales japonaises.

-

Mai 2022 : Entergy Corporation a fermé sa centrale nucléaire de Palisades, sur le lac Michigan. La centrale nucléaire avait une capacité de production d'électricité de 800 MW. Le combustible a été retiré de la cuve du réacteur et placé dans la piscine de stockage du combustible usé pour y être refroidi. Après refroidissement, le combustible sera acheminé vers l'installation de stockage de combustible indépendante et sécurisée, située sur le site de la centrale. L'entreprise vise à achever le démantèlement de la centrale nucléaire d'ici 2041.

h2Segmentation du marché du démantèlement nucléaire h3Perspectives des types de réacteurs nucléaires démantelés ul

h3Perspectives de la stratégie de démantèlement nucléaire ul

h3Perspectives de la capacité de démantèlement nucléaire ul

h3Perspectives régionales du déclassement nucléaire ul

- Asie-Pacifique

- Reste de l'Asie-Pacifique

.webp?v=1784551655)