Weltweiter Marktüberblick über die Stilllegung von Kernkraftwerken:

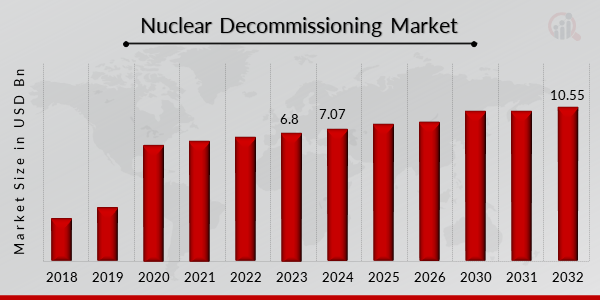

pDer Markt für die Stilllegung von Kernkraftwerken hatte im Jahr 2023 ein Volumen von 6,8 Milliarden US-Dollar. Prognosen zufolge wird der Markt für die Stilllegung von Kernkraftwerken von 7,07 Milliarden US-Dollar im Jahr 2024 auf 10,55 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum (2024–2032) eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,50 % aufweisen. Die zunehmende Sensibilität für Umweltthemen und die wachsende Sorge der Öffentlichkeit vor den gefährlichen Folgen von Atomunfällen sind die wichtigsten Markttreiber für das Marktwachstum.

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Markttrends im Bereich der Stilllegung von Kernkraftwerken

ul

-

Faktoren, die zum Marktwachstum im Bereich der Stilllegung von Kernkraftwerken beitragen

pDer weltweit steigende Energiebedarf hat zur Entwicklung verschiedener alternativer Energiequellen geführt. Erhöhte Umweltaspekte hinsichtlich Ozon und Treibhausgasen, die zu einem Temperaturanstieg führen, haben dazu geführt, dass erneuerbare Energiequellen auf dem Energieerzeugungsmarkt Fuß fassen.

Dazu kommt, dass in einigen Ländern weltweit Kernenergie vorhanden ist und die Möglichkeit besteht, Energie aus anderen Quellen zu erzeugen, verringert sich das Risiko von Zwischenfällen bei der Nutzung der Kernenergie, die in diesen Ländern bereits stillgelegt wurde.

Zudem wird erwartet, dass das wachsende Bewusstsein für Umweltthemen das Wachstum des Marktes für die Stilllegung von Kernkraftwerken künftig vorantreiben wird. Umweltsensibilität bezieht sich auf das wachsende Bewusstsein für Umweltprobleme. Stilllegung ist der Prozess der Entfernung von Kernbrennstoff aus einem Kernkraftwerk und die Unterstützung bei der Beendigung der Betriebsgenehmigungen. Daher treibt die zunehmende Sensibilität für Umweltprobleme das Wachstum des Marktes für die Stilllegung von Kernkraftwerken voran, hat in den letzten Jahren weltweit für eine durchschnittliche jährliche Wachstumsrate des Marktes für Kernkraftwerksstilllegungen gesorgt und ist somit ein weiterer Faktor, der das Umsatzwachstum auf dem Markt für Kernkraftwerksstilllegungen antreibt.

Einblicke in das Marktsegment Stilllegung von Kernkraftwerken:

h3Einblicke in Reaktortypen für die Stilllegung von Kernkraftwerken pDie Marktsegmentierung für die Stilllegung von Kernkraftwerken, basierend auf dem Reaktortyp, umfasst Druckwasserreaktoren, Siedewasserreaktoren, Gasturbinenreaktoren und andere. Druckwasserreaktoren hatten 2021 den größten Anteil am Markt für die Stilllegung von Kernkraftwerken. Druckwasserreaktoren werden von Industriebetreibern aufgrund ihrer hohen Stabilität und einfachen Bedienung stark bevorzugt. Dieses Segment wird aufgrund seiner weit verbreiteten Verwendung und Installation im Untersuchungszeitraum ebenfalls voraussichtlich ein erhebliches Wachstum verzeichnen. Dies wird die Einnahmen aus dem Markt für kerntechnische Stilllegungen weiter steigern.

- Oktober 2022: Die Nuclear Decommissioning Authority (NDA) und das National Decommissioning Center (NDC) in Großbritannien sind eine Partnerschaft eingegangen, um Forschungsergebnisse zu den Bereichen Offshore-Stilllegung sowie Öl und Gas zu sammeln und auszutauschen. Zu diesen Einrichtungen gehören verschiedene Echtzeit-Simulationen von Offshore-Unterwasseroperationen zur Stilllegung oder Installation von Energieinfrastruktur.

- Oktober 2022: Die koreanische Regierung gab bekannt, dass sie bis 2026 mit dem Bau ihres ersten Forschungsinstituts für die Stilllegung von Kernkraftwerken in Ulsan begonnen hat. Das Institut wird Technologien zur sicheren Stilllegung von Kernkraftwerken entwickeln und als umfassende Plattform für die Weiterentwicklung der Analyse radioaktiver Abfälle dienen.

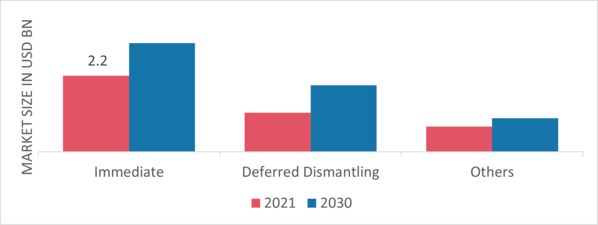

h3Einblicke in die Strategie zur Stilllegung von Kernkraftwerken pDie Marktdaten zur Stilllegung von Kernkraftwerken wurden in die Bereiche „Sofortiger Rückbau“, „Aufgeschobener Rückbau“ und „Sonstige“ unterteilt. Das Segment „Sofortiger Rückbau“ wird im Untersuchungszeitraum 2022–2030 voraussichtlich das am schnellsten wachsende Segment sein. Das Segment des sofortigen Rückbaus wird den Markt für die vorzeitige Stilllegung von Kernkraftwerken in Europa, insbesondere in Italien und Deutschland, dominieren. Dies hat positive Auswirkungen auf das gesündere Marktwachstum im Bereich der Stilllegung von Kernkraftwerken.

Da sich die globale Energiekrise jedoch weiter verschärft, ist vielen Ländern bewusst geworden, dass die Kernenergie ein entscheidender Bestandteil ihres gesamten Energieportfolios ist. Aufgrund der im Vergleich zu anderen Methoden geringeren Strahlungswerte durch den aufgeschobenen Rückbau wird dieses Marktsegment im Prognosezeitraum voraussichtlich ein starkes Wachstum verzeichnen.

- April: Ein neues Unternehmen, Toso Mirai Manufacturing, wurde gegründet, um Wiederaufbau und Stilllegung in Einklang zu bringen. Toso Mirai Manufacturing wird eine Stilllegungsanlage bauen und so mit der geplanten Produktion von Behältern für abgebrannte Brennelemente und Lagerbehältern für Brennelementreste zu einem sicheren und stetigen Rückbau von Kernkraftwerken beitragen. Dies erweitert die Wachstumschancen für die Stilllegungsbranche weiter.

pAbbildung 2: Markt für nukleare Stilllegung, von Surgery, 2021 2030 (in Millionen USD)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Einblicke in die Kapazität der Stilllegung von Kernkraftwerken

pBasierend auf der Kapazität wurde die globale Stilllegungsindustrie für Kernkraftwerke in 800 MW, 801 MW–1000 MW, über 1000 MW und andere segmentiert. Das Segment bis 800 MW wird im Prognosezeitraum voraussichtlich den Markt für die vorzeitige Schließung von Kernkraftwerken mit einer Kapazität von unter 800 MW in Europa übernehmen. 801–1000 MW gilt jedoch als das am schnellsten wachsende Segment in der Branche der kerntechnischen Stilllegung.

Regionale Einblicke in die Stilllegung von Kernkraftwerken

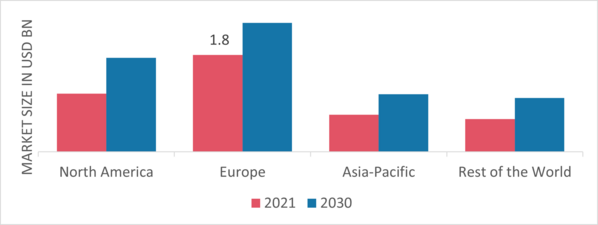

pNach Regionen gegliedert bietet der Bericht Markteinblicke für Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt. Der europäische Markt für die Stilllegung von Kernkraftwerken machte im Jahr 2021 4,1 Milliarden USD aus und wird im Prognosezeitraum voraussichtlich ein höheres CAGR-Wachstum aufweisen. Dies ist die wachsende Sensibilität für Umweltfragen, die voraussichtlich das Wachstum des Marktes für die Stilllegung von Kernkraftwerken in Zukunft vorantreiben wird.

Darüber hinaus sind die wichtigsten im Marktbericht untersuchten Länder: Die USA, Kanada, Deutschland, Frankreich, Großbritannien, Italien, Spanien, China, Japan, Indien, Australien, Südkorea und Brasilien.

Abbildung 3: MARKTANTEIL FÜR DIE STILLLEGUNG VON KERNKERN NACH REGION 2021 (%)

Quelle: Sekundärforschung, Primärforschung, MRFR-Datenbank und Analystenbewertung

Der Markt für die Stilllegung von Kernkraftwerken im asiatisch-pazifischen Raum ist wird voraussichtlich von 2022 bis 2030 mit dem schnellsten CAGR wachsen. Dies ist auf den zunehmenden politischen Druck zurückzuführen, Kernkraftwerke abzuschalten, bevor sie bereit sind. Südkorea und Japan sind die Länder im Asien-Pazifik-Raum, die vor kurzem Kernkraftwerke stillgelegt haben. Angesichts der Tatsache, dass Kernreaktoren und -kraftwerke bald das Ende ihrer Nutzungsdauer erreichen, könnten China und Indien Chancen für das Geschäft mit der Stilllegung von Kernkraftwerken bieten.

Der nordamerikanische Markt für die Stilllegung von Kernkraftwerken wird im Prognosezeitraum voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Die vielen Kernkraftwerke in der Region, die zum Schutz von Umwelt und Menschen geschlossen werden, der konstante technologische Fortschritt, die Unterstützung der Regierung bei der Stilllegung von Kernkraftwerken, eine erhebliche Expansion und ein zunehmendes Bewusstsein für Umweltschutz tragen zum globalen Marktwachstum in der Region bei. Darüber hinaus hatte der US-Markt für die Stilllegung von Kernkraftwerken den größten Marktanteil, und der kanadische Markt für die Stilllegung von Kernkraftwerken war der am schnellsten wachsende Markt in dieser Region.

Strenge staatliche Vorschriften könnten die Expansion des Marktes während des Untersuchungszeitraums jedoch in gewissem Maße einschränken.

Beispielsweise ist der Markt für die Stilllegung von Kernkraftwerken weltweit größer und verfolgt eine Expansionsstrategie, die die Teilnahme an Umweltprojekten in vielen Regionen umfasst. Der Anstieg der Stilllegungsdienste für Kernkraftwerke in Japan und anderen asiatischen Ländern dürfte den Markt im asiatisch-pazifischen Raum während des Untersuchungszeitraums ankurbeln.

Wichtige Marktteilnehmer und Wettbewerbseinblicke in die Stilllegung von Kernkraftwerken

pWichtige Marktteilnehmer geben viel Geld für Forschung und Entwicklung aus, um ihre Produktlinien zu erweitern, was dem Markt für die Stilllegung von Kernkraftwerken zu weiterem Wachstum verhelfen wird. Die Teilnehmer ergreifen strategische Maßnahmen, um ihre Präsenz weltweit auszuweiten, mit wichtigen Marktentwicklungen wie der Einführung neuer Produkte, vertraglichen Vereinbarungen, Fusionen und Übernahmen, erhöhten Investitionen und der Zusammenarbeit mit anderen Organisationen. Wettbewerber in der Nuklearstilllegungsbranche müssen kostengünstige Produkte anbieten, um in einem zunehmend wettbewerbsorientierten und aufstrebenden Marktumfeld zu expandieren und zu überleben.

Eine der wichtigsten Geschäftsstrategien der Hersteller in der globalen Nuklearstilllegungsbranche besteht darin, vor Ort zu produzieren, um die Betriebskosten zu senken und so Kundenvorteile zu erzielen und den Marktsektor zu erweitern. Wichtige Akteure auf dem Markt für Nuklearstilllegungen wie GD Energy Services Spain, AECOM U.S. und andere arbeiten daran, die Marktnachfrage zu steigern.

Grupo Dominguis Energy Services (GDES) wurde 1932 gegründet und ist eine internationale Unternehmensgruppe mit Sitz in Spanien, die führend in den Bereichen Supportdienstleistungen für Betrieb, Wartung und Stilllegung, Oberflächenbehandlung, Logistik und Energieeffizienz ist.

AECOM wurde durch die Fusion von fünf Unternehmen zu einem unabhängigen Unternehmen. Obwohl unsere offizielle Gründung 1990 erfolgte, ist das Unternehmen bestrebt, nach Verbesserungen zu streben – sei es durch Emissionsreduzierung, die Schaffung von sozialem Mehrwert oder die Diversifizierung unserer Führungskräfte und Belegschaft.

Beispielsweise wurde AECOM 2022 von Engineering News-Record als Nummer 1 in den Bereichen Transportdesign, Anlagendesign, Green Design und Umwelttechnik eingestuft.

Zu den wichtigsten Unternehmen im Markt für Kernkraftwerksstilllegungen gehören:

ul

- Enercon Services Inc. (Deutschland)

- EDF-CIDEN (Großbritannien)

- Babcock International Group PLC. (Großbritannien)

h3Entwicklungen in der Stilllegung von Kernkraftwerken ul

-

Juni 2019: AECOM unterzeichnete eine Allianz mit dem japanischen multinationalen Mischkonzern Toshiba Corporation zur Zusammenarbeit bei der Stilllegung von Kernreaktoren in Japan. Ziel dieser Partnerschaft ist es, Stilllegungsdienstleistungen für Kernreaktoren und Anlagen japanischer Regierungsorganisationen und kommerzieller Energieversorger anzubieten.

-

Mai 2022: Entergy Corporation legte sein Kernkraftwerk Palisades am Michigansee still. Das Kernkraftwerk verfügte über eine Stromerzeugungskapazität von 800 MW. Der Brennstoff wurde aus dem Reaktorbehälter entnommen und zur Abkühlung in das Abklingbecken gegeben. Nach dem Abkühlvorgang wird der Brennstoff in ein sicheres, unabhängiges Brennstofflager auf dem Kraftwerksgelände gebracht. Das Unternehmen strebt an, die Stilllegung des Kernkraftwerks bis 2041 abzuschließen.

h2Marktsegmentierung für die Stilllegung von Kernkraftwerken h3Ausblick auf Reaktortypen für die Stilllegung von Kernkraftwerken ul

h3Ausblick auf die Strategie zur Stilllegung von Kernkraftwerken ul

h3Ausblick auf die Kapazitäten zur Stilllegung von Kernkraftwerken ul

h3Regionaler Ausblick zur Stilllegung kerntechnischer Anlagen ul

- Asien-Pazifik

- Restlicher Asien-Pazifik-Raum

.webp?v=1784551655)