Résumé du marché du bien-être sexuel

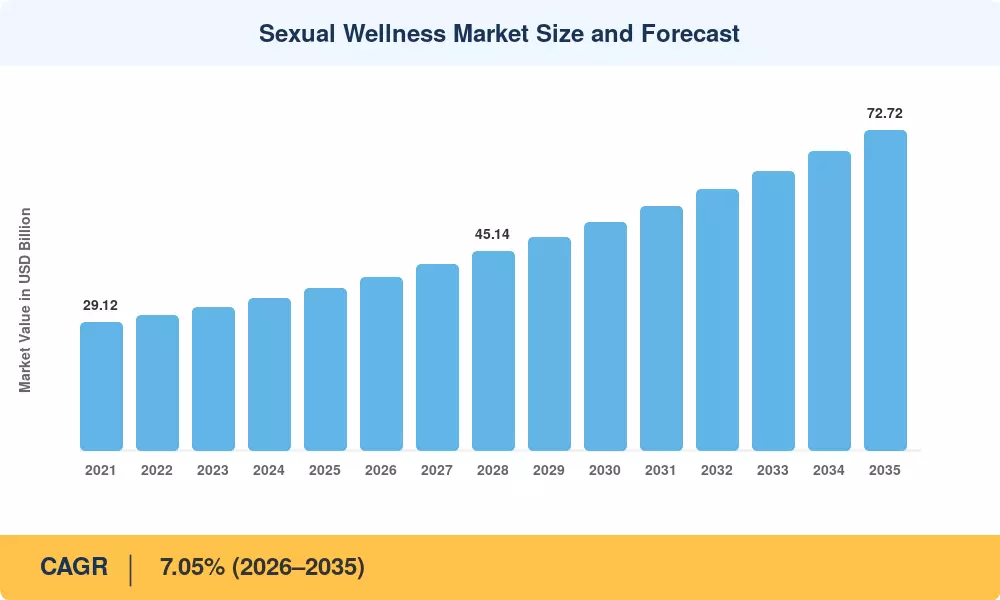

La taille du marché du bien-être sexuel était évaluée à 36,80 milliards USD en 2025, et le marché devrait passer de 39,39 milliards USD en 2026 à 72,72 milliards USD d’ici 2035, enregistrant un TCAC de 7,05 % au cours de la période de prévision 2026-2035. Deux catalyseurs structurels propulsent cette expansion : une vague mondiale de déstigmatisation ancrée par des campagnes de santé publique – plus récemment, l'initiative de l'UNFPA en matière de santé sexuelle et reproductive de 1,2 milliard de dollars dans 46 pays.[1]– et le changement rapide des comportements d’achat vers des plateformes numériques qui récompensent la discrétion et la personnalisation.

Une transformation technologique remodèle le marché du bien-être sexuel de l’intérieur. Les anciens produits analogiques (préservatifs de base en latex, lubrifiants génériques) sont complétés par des appareils connectés à des applications, des formulations de silicone de qualité médicale sans danger pour le corps et des kits de bien-être par abonnement qui exploitent les données comportementales pour susciter un engagement répété. Les entreprises de capital-risque ont investi environ 480 millions de dollars dans des startups de technologie intime entre 2022 et 2024, ce qui indique que les investisseurs considèrent cette catégorie comme un jeu de santé grand public plutôt que comme un segment de niche.[2].

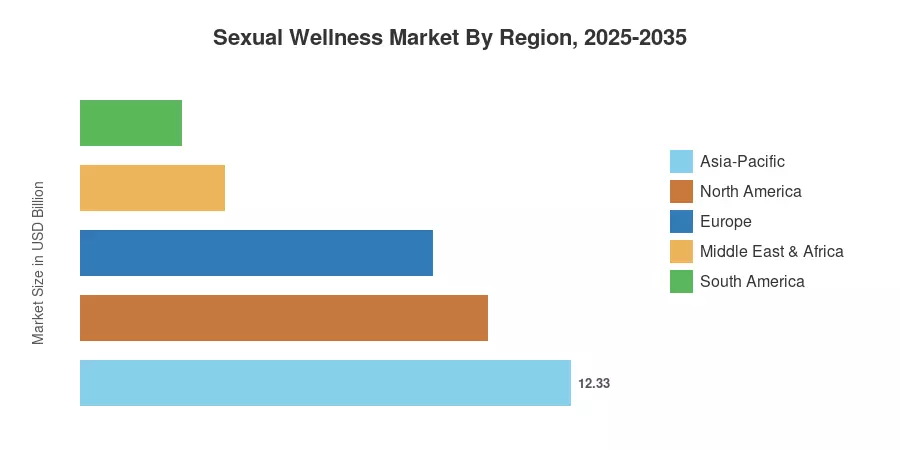

L’Asie-Pacifique représente environ 33,50 % des revenus mondiaux du marché du bien-être sexuel, tirés par une forte densité de population et une infrastructure de commerce électronique en expansion rapide en Chine, en Inde et en Asie du Sud-Est. Le Moyen-Orient et l'Afrique sont la région qui connaît la croissance la plus rapide, avec un TCAC de 9,85 %, propulsée par l'adoption du commerce de détail axé sur les smartphones qui contourne les barrières traditionnelles de distribution physique. L'Europe détient la deuxième plus grande part avec 24,10 %, soutenue par des cadres réglementaires progressistes et de solides canaux de distribution basés sur les pharmacies. Alors que les appareils connectés et les plateformes de télésanté continuent de brouiller la frontière entre le bien-être des consommateurs et la santé clinique, le marché du bien-être sexuel est positionné pour une croissance soutenue à deux chiffres dans plusieurs sous-segments jusqu’en 2035.

Points clés du rapport

• Par produit

- Les préservatifs représentaient 38,50 % du marché du bien-être sexuel en 2025, reflétant des canaux de distribution au détail et d’approvisionnement en santé publique bien établis.

- Les jouets sexuels connectés progressent à un TCAC de 12,60 % jusqu’en 2035, la catégorie de produits connaissant la croissance la plus rapide sur le marché du bien-être sexuel.

• Par matériau

- Le latex et le caoutchouc naturel représentaient 50,80 % du marché du bien-être sexuel par matériau en 2025.

- Le silicone de qualité médicale se développe à un TCAC de 11,70 %, grâce à un positionnement sans allergène et sans danger pour le corps.

• Par canal de distribution

- La vente au détail en ligne a capturé 47,40 % du marché du bien-être sexuel en 2025 et mène la croissance future avec un TCAC de 12,85 %.

• Par utilisateur final

- Les femmes représentaient 58,20 % du marché du bien-être sexuel en 2025.

- La cohorte LGBTQ+ est le segment d'utilisateurs finaux qui connaît la croissance la plus rapide, avec un TCAC de 10,25 %.

• Par région

- L’Asie-Pacifique détenait 33,50 % des revenus du marché du bien-être sexuel en 2025.

- Le Moyen-Orient et l’Afrique connaissent une croissance à un TCAC de 9,85 %, la plus rapide de toutes les régions.

Taille et prévisions du marché (2021-2035)

Le cadre d'estimation exclusif de Market Research Future triangule le suivi ascendant des revenus à partir des expéditions des fabricants, des données de panel de vente au détail et des analyses du commerce électronique par rapport à des modèles de demande descendants calibrés sur des indicateurs démographiques, réglementaires et macroéconomiques. Les chiffres historiques (2021-2024) reflètent les données auditées du secteur ; l'année de référence (2025) est la dernière estimation validée ; les valeurs prévisionnelles (2026-2035) appliquent une trajectoire de croissance composée cohérente avec les moteurs structurels de la demande identifiés dans les sections 4 à 6.

Analyse de l'impact des facteurs déterminants

| Conducteur |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Expansion des canaux de commerce électronique et DTC |

+1,8% |

Mondial |

Court terme (≤ 2 ans) |

[3] |

| Campagnes de déstigmatisation culturelle et de santé publique |

+1,4% |

Mondial |

Moyen terme (2 à 4 ans) |

[1] |

| Croissance de l’écosystème des appareils et applications connectés |

+1,2% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[4] |

| Augmentation du pouvoir d’achat des femmes |

+0,9% |

Asie-Pacifique, Europe |

Longue durée (≥4 ans) |

[5] |

| Bien-être en entreprise et regroupement B2B2C |

+0,6% |

Amérique du Nord |

Moyen terme (2 à 4 ans) |

[6] |

| Pénétration des smartphones sur les marchés émergents |

+0,8% |

MEA, Amérique du Sud |

Longue durée (≥4 ans) |

[7] |

| Vieillissement de la population et sensibilisation à la santé sexuelle |

+0,5% |

Europe, Japon |

Longue durée (≥4 ans) |

[8] |

Expansion des canaux de commerce électronique et de vente directe au consommateur

Les plateformes numériques ont fondamentalement modifié la manière dont les consommateurs découvrent et achètent des produits de bien-être intime. La sous-catégorie Santé des adultes d'Amazon a augmenté de 41 % entre 2023 et 2025, tandis que les marques DTC telles que Dame et Maude ont signalé des taux de rétention d'abonnement supérieurs à 70 %.[3]. Un emballage discret, des recommandations basées sur des algorithmes et un réapprovisionnement en un clic transforment ce qui était autrefois un achat peu fréquent et chargé de stigmatisation en une habitude de consommation récurrente, alimentant à la fois le volume et la valeur moyenne des commandes sur le marché du bien-être sexuel.

Déstigmatisation culturelle et initiatives de santé publique

Les plateformes de médias sociaux ont assoupli leurs politiques de contenu pour les marques liées à la santé, et les partenariats d'influenceurs atteignent désormais des publics que les canaux de vente au détail traditionnels ne pourraient jamais atteindre. Cette déstigmatisation réduit les coûts d'acquisition pour les marques et élargit la demande adressable dans des régions où la visibilité physique était auparavant négligeable.

Croissance de l’écosystème des appareils et applications connectés

La section matérielle qui connaît la croissance la plus rapide est celle des vibrateurs contrôlés par des applications, des anneaux biométriques et des appareils pour couples couplés via Bluetooth. Les dépenses totales en R&D d'articles intimes compatibles IoT par secteur en 2024 étaient supérieures à 310 millions de dollars.[4]. Ces appareils produisent des données comportementales qui favorisent une innovation rapide des produits, et leur modèle de micrologiciel connecté par abonnement génère des flux de revenus durables au-delà de la vente initiale du matériel.

Augmentation du pouvoir d’achat des femmes

En 2025, les femmes représentaient plus de la moitié des dépenses sur le marché du bien-être sexuel, et leur part est en augmentation. La Banque mondiale prévoit une augmentation de 4,3 points de pourcentage de la participation des femmes au marché du travail en Asie du Sud et du Sud-Est d’ici 2030.[5], améliorant directement les budgets discrétionnaires pour le bien-être personnel. Les marques qui conçoivent en fonction de l’anatomie féminine, plutôt que de simplement repositionner des articles centrés sur les hommes, gagnent des parts de marché disproportionnées.

Analyse d'impact des restrictions

Les impacts des retenues ci-dessous sont des estimations directionnelles de la traînée CAGR. Ils ne sont pas additifs et leur effet net sur la croissance globale est modulé par les variations réglementaires régionales et la maturité du marché.

| Retenue |

~% Impact sur le TCAC |

Pertinence géographique |

Chronologie des impacts |

Réf |

| Tabous culturels et restrictions réglementaires |

–0,9% |

MEA, Asie du Sud |

Longue durée (≥4 ans) |

[9] |

| Produits contrefaits et non réglementés |

–0,7% |

Asie-Pacifique, Amérique du Sud |

Moyen terme (2 à 4 ans) |

[10] |

| Restrictions en matière de publicité sur les réseaux sociaux |

–0,5% |

Mondial |

Court terme (≤ 2 ans) |

[11] |

| Couverture d’assurance et de remboursement limitée |

–0,4% |

Amérique du Nord, Europe |

Moyen terme (2 à 4 ans) |

[12] |

| Volatilité de la chaîne d’approvisionnement en matières premières |

–0,3% |

Mondial |

Court terme (≤ 2 ans) |

[13] |

Tabous culturels et restrictions réglementaires

Malgré d'importantes tendances de déstigmatisation sur les marchés occidentaux, plus de 30 pays classent les articles de bien-être sexuel sous des restrictions d'importation fondées sur la moralité, ajoutant des droits de douane de 15 à 40 % et limitant la disponibilité en rayon.[9]. Dans les régions d’Asie du Sud et du Moyen-Orient, la promotion des produits contraceptifs est toujours interdite. Ces contraintes réduisent l’étendue du marché adressable et augmentent de façon exponentielle les coûts d’acquisition de clients.

Produits contrefaits et non réglementés

Les préservatifs contrefaits et les lubrifiants sans licence présentent à la fois des risques pour la santé et un frein commercial. Les produits contrefaits érodent la confiance des consommateurs, déclenchent des mesures de répression réglementaires qui ralentissent l’entrée légitime sur le marché et compriment les marges des fabricants conformes.

Restrictions en matière de publicité sur les réseaux sociaux

Des plateformes telles que Meta, Google et TikTok appliquent des politiques de contenu qui restreignent ou interdisent carrément la promotion payante de produits de bien-être intime. Une enquête réalisée en 2024 par l'Association of Intimate Products a révélé que 62 % des marques DTC citent le contrôle des plateformes publicitaires comme leur plus grande contrainte de croissance.[11]. Les marques sont obligées de s'appuyer sur du contenu organique, des solutions de contournement pour les influenceurs et des stratégies basées sur le référencement, qui entraînent toutes des coûts par acquisition plus élevés.

Opportunités du marché du bien-être sexuel

Intégration de la télésanté pour la santé sexuelle

La convergence des plateformes de télémédecine avec les produits de bien-être intime crée un nouveau canal de soins hybrides. Des plateformes comme Ro et Hims & Hers regroupent déjà des traitements sur ordonnance avec des produits de bien-être en vente libre, et ce modèle se développe à l'échelle internationale. L’intégration des données biométriques générées par les appareils dans les consultations de télésanté pourrait permettre une personnalisation de niveau clinique.

Commerce d'abonnement et de réapprovisionnement

Les modèles d'abonnement transforment les achats épisodiques en flux de revenus prévisibles et à forte rétention. Les kits mensuels de préservatifs et de lubrifiants, associés aux mises à jour du micrologiciel des appareils connectés, génèrent des valeurs client à vie 3 à 4 fois supérieures aux transactions d'achat unique. Les marques émergentes sur le marché du bien-être sexuel qui ont adopté des modèles axés sur l'abonnement signalent des taux de désabonnement inférieurs à 8 % par mois.

Demande inexploitée au Moyen-Orient, en Afrique et en Amérique du Sud

Les données de la GSMA indiquent que la pénétration globale de l'Internet mobile en Afrique subsaharienne s'élève à 27 % et que le commerce mobile est le principal canal de vente au détail pour des catégories de produits discrètes.[7]. Le bond en avant du commerce électronique dans la région MEA et en Amérique du Sud reflète les modèles antérieurs en Asie du Sud-Est : les marques qui investissent désormais dans des vitrines numériques localisées bénéficieront désormais de l'avantage du premier arrivé dans les territoires dont la croissance est prévue à un TCAC de près de 10 %.

Plateformes de bien-être personnalisées par l'IA

Les moteurs de recommandation d’apprentissage automatique formés sur les données anonymisées des préférences des utilisateurs peuvent adapter les offres groupées de produits, les conseils de dosage et le contenu éducatif aux profils individuels. Les pionniers signalent des taux de conversion 35 % plus élevés et une augmentation de 20 % de la valeur moyenne des commandes lorsque la personnalisation par l'IA est déployée.

Offre groupée de bien-être en entreprise B2B2C

Aux États-Unis et en Europe du Nord, des prestations de santé sexuelle, notamment des dispositifs contraceptifs, des consultations de télémédecine et des ressources pédagogiques, commencent à être proposées dans le cadre de programmes de bien-être parrainés par les employeurs. L'industrie américaine du bien-être en entreprise vaut plus de 20 milliards de dollars, et même une allocation de 2 à 3 % aux bénéfices en matière de santé sexuelle représenterait une nouvelle source de revenus substantielle pour l'industrie du bien-être sexuel.[6].

Perspectives futures du marché du bien-être sexuel

Personnalisation basée sur l'IA et appareils intelligents

D’ici 2030, on estime que 40 % des appareils de bien-être intime intégreront une forme d’IA : algorithmes de pression adaptatifs, boucles de rétroaction biométrique ou moteurs de recommandation d’apprentissage des préférences. Ces capacités déplaceront la différenciation concurrentielle de la conception matérielle vers les écosystèmes logiciels, créant ainsi une dynamique de type plate-forme au sein du marché du bien-être sexuel.[4].

Convergence réglementaire et normalisation de la qualité

Le cadre MDR de l’UE est en train de devenir une référence mondiale de facto, l’Australie, la Corée du Sud et le Brésil adoptant des normes harmonisées de classification des appareils. Cette convergence réduira les coûts d’entrée sur le marché pour les fabricants conformes tout en accélérant la sortie des producteurs ne respectant pas les normes – un avantage net pour la confiance des consommateurs et l’expansion du marché.[15].

Durabilité et matériaux biodégradables

La demande des consommateurs redéfinit la science des matériaux sur le marché du bien-être sexuel avec des produits respectueux de l’environnement. Les pharmacies européennes proposent des alternatives aux préservatifs biodégradables, fabriqués à partir de caoutchouc naturel issu du commerce équitable et d'emballages compostables. Les marques qui intègrent une durabilité vérifiée dans leurs chaînes d'approvisionnement pourront facturer des majorations de prix de 15 à 20 % d'ici 2030.[19].

Économie des plateformes et regroupement des écosystèmes

Les gagnants de la prochaine décennie ne vendront pas de produits, ils vendront des adhésions. Les plates-formes groupées combinant appareils, consommables, consultations de télésanté et contenu éducatif apparaissent comme le modèle de mise sur le marché dominant. Cette approche écosystémique augmente la valeur client à vie, réduit le taux de désabonnement et génère des données exclusives qui alimentent le raffinement continu des produits.

Analyse de la part de marché régionale

| Région |

Mesure clé |

Thèmes d'investissement principaux |

| Asie-Pacifique |

Part de 33,50% (2025) |

Échelle du commerce électronique, densité de population, pôles de fabrication |

| Amérique du Nord |

Part de 27,80% (2025) |

Marques DTC, intégration de télésanté, appareils haut de gamme |

| Europe |

Part de 24,10% (2025) |

Distribution pharmaceutique, clarté réglementaire, durabilité |

| Moyen-Orient et Afrique |

TCAC de 9,85 % (2026-2035) |

Commerce mobile, urbanisation, déstigmatisation |

| Amérique du Sud |

USD 2.54 Billion (2025) |

Expansion du commerce de détail urbain et croissance de la classe moyenne |

| Total |

USD 36.80 Billion (2025) |

— |

Le marché du bien-être sexuel présente des variations régionales significatives en raison de l’environnement réglementaire, des normes culturelles, de l’infrastructure de vente au détail et de la composition démographique. L'Asie-Pacifique est en tête en termes de chiffre d'affaires total, tandis que le Moyen-Orient et l'Afrique affichent la trajectoire de croissance la plus élevée.

Amérique du Nord

| Pays |

Mesure clé |

Pilote clé |

| États-Unis |

78,30% de part régionale |

Marques numériques DTC et regroupement de télésanté |

| Canada |

13,50% de part régionale |

Mandats progressistes en matière de santé publique |

| Mexique |

8,20% de part régionale |

Démographie des jeunes et croissance du commerce de détail urbain |

Les États-Unis dominent le marché du bien-être sexuel en Amérique du Nord, propulsé par les startups DTC bien financées, la distribution généralisée sur Amazon et les programmes de bien-être des employeurs qui couvrent de plus en plus la santé sexuelle. L'environnement réglementaire du Canada favorise la distribution accessible de contraceptifs et d'appareils par l'intermédiaire des pharmacies, tandis que la classe moyenne urbaine en expansion au Mexique entraîne une croissance à deux chiffres du commerce électronique dans la catégorie du bien-être intime.[14].

Europe

| Pays |

Mesure clé |

Pilote clé |

| Allemagne |

6.15% CAGR |

Innovation de produits basée sur l'ingénierie |

| Royaume-Uni |

USD 2.18 Billion (2025) |

Pénétration élevée du commerce de détail en ligne |

| France |

15,80% de part régionale |

Modèle de distribution axé sur la pharmacie |

| Italie |

10,40% de part régionale |

Adoption croissante du commerce électronique |

| Espagne |

6.85% CAGR |

Déstigmatisation menée par les jeunes |

| Pays nordiques |

8,70% de part régionale |

Éducation progressive à la santé sexuelle |

| Russie |

5,90% de part régionale |

Base de consommateurs sensibles aux prix |

| Reste de l'Europe |

12,50% de part régionale |

Des paysages réglementaires variés |

Le marché européen du bien-être sexuel bénéficie de cadres réglementaires progressistes, de programmes complets d'éducation sexuelle en Europe du Nord et de l'Ouest et d'un canal de distribution pharmaceutique bien établi. Le règlement européen sur les dispositifs médicaux (RMD) a relevé les normes de qualité, écartant efficacement les produits contrefaits et renforçant la confiance des consommateurs dans les marques certifiées.[15].

Asie-Pacifique

| Pays |

Mesure clé |

Pilote clé |

| Chine |

38,20% de part régionale |

Échelle de fabrication et plateformes de commerce électronique nationales |

| Inde |

9.40% CAGR |

Pénétration croissante d’Internet et urbanisation |

| Japon |

USD 2.52 Billion (2025) |

Population vieillissante et demande de produits haut de gamme |

| Corée du Sud |

7.85% CAGR |

La K-beauty se transforme en bien-être intime |

| ASEAN |

14,60% de part régionale |

Croissance du commerce mobile d'abord |

| Reste de l'Asie-Pacifique |

8,10% de part régionale |

Centres de demande émergents |

La domination de l'Asie-Pacifique sur le marché du bien-être sexuel découle du double rôle de la Chine en tant que plus grand fabricant mondial de préservatifs et marché de consommation intérieure en croissance rapide. Le programme national indien de planification familiale distribue chaque année plus d'un milliard de préservatifs par le biais des canaux publics, soutenant ainsi une demande de base sur laquelle les marques commerciales s'appuient.[16]. Le marché mature du Japon s'oriente vers les appareils connectés haut de gamme et les formulations de luxe.

Amérique du Sud

| Pays |

Mesure clé |

Pilote clé |

| Brésil |

62,40% de part régionale |

Plus grande économie régionale et ouverture culturelle |

| Argentine |

7.25% CAGR |

Infrastructure de vente au détail en ligne en croissance |

| Reste de l'Amérique du Sud |

18,30% de part régionale |

Expansion urbaine et amélioration de la logistique |

L'ouverture culturelle du Brésil envers le bien-être sexuel, combinée à une importante population de jeunes adultes, le positionne comme un point d'ancrage régional. Le commerce électronique transfrontalier des marques DTC basées aux États-Unis et en Europe étend sa portée adressable, tandis que les fabricants locaux augmentent leur production de produits en latex pour les marchés nationaux et d'exportation.[17].

Moyen-Orient et Afrique

| Pays |

Mesure clé |

Pilote clé |

| Arabie Saoudite |

22,50% de part régionale |

Réformes des soins de santé Vision 2030 |

| Émirats arabes unis |

8.95% CAGR |

Un positionnement de vente au détail et haut de gamme axé sur le tourisme |

| Afrique du Sud |

28,30% de part régionale |

Programmes de distribution de préservatifs de santé publique |

| Egypte |

15,40% de part régionale |

Croissance démographique et urbanisation |

| Reste de la MEA |

20,80% de part régionale |

Le commerce mobile fait un bond en avant |

Le Moyen-Orient et l’Afrique représentent le territoire à la croissance la plus rapide pour le marché du bien-être sexuel, alimenté par le commerce mobile qui surmonte la visibilité limitée des magasins physiques. Le programme de distribution de préservatifs soutenu par le gouvernement sud-africain, qui fournit plus de 850 millions d'unités par an, crée une demande fondamentale, tandis que les États du Golfe constatent une demande croissante de produits importés de qualité supérieure via les canaux en ligne.[18].

Segmentation du marché du bien-être sexuel

Par produit

| Segment |

Mesure clé |

Principal moteur de la demande |

| Préservatifs |

Part de 38,50% (2025) |

Achats publics de santé et omniprésence du commerce de détail |

| Jouets sexuels |

12.60% CAGR |

Innovation des appareils connectés et marketing DTC |

| Lubrifiants et Sprays |

USD 5.88 Billion (2025) |

Vente croisée de produits compagnons |

| Améliorateurs de fertilité et de performances |

8.45% CAGR |

Vieillissement démographique et accès à la télésanté |

Les préservatifs restent le pilier du marché du bien-être sexuel, soutenus par des programmes de marchés publics dans plus de 80 pays et par une distribution pharmaceutique universelle. Les jouets sexuels connectés, cependant, sont le moteur de la croissance : des marques comme LELO, Lovense et Satisfyer lancent des appareils couplés à des applications selon des cycles d'innovation de 6 à 9 mois, réduisant ainsi les délais de développement de produits traditionnels et capturant les consommateurs natifs du numérique.

Les lubrifiants et les sprays fonctionnent comme des produits complémentaires à forte marge, souvent regroupés dans des kits d'abonnement. L’évolution vers des formulations biologiques à base d’eau, au pH équilibré, reflète des tendances plus larges en matière de beauté propre qui migrent vers la catégorie du marché du bien-être sexuel.

Par matériau

| Segment |

Mesure clé |

Principal moteur de la demande |

| Latex et caoutchouc naturel |

Part de 50,80% (2025) |

Rentabilité et chaînes d’approvisionnement établies |

| Polyuréthane |

USD 3.31 Billion (2025) |

Alternatives aux allergies au latex |

| Silicone |

11.70% CAGR |

Positionnement sans danger pour le corps et appareils haut de gamme |

| Matériaux durs |

Part de 5,20% (2025) |

Segments de niche du luxe et de l’artisanat |

| Biodégradable |

9.35% CAGR |

Préférence des consommateurs axée sur le développement durable |

Le latex domine en volume en raison de son faible coût de production et de son efficacité barrière prouvée : Karex Berhad produit à lui seul plus de 5 milliards de préservatifs en latex par an.[20]. Le silicone de qualité médicale gagne rapidement du terrain dans la catégorie des appareils, où ses propriétés hypoallergéniques et sa qualité tactile justifient des prix élevés. Les matériaux biodégradables restent un créneau restreint mais en croissance rapide, en particulier sur les marchés d'Europe du Nord où l'étiquetage durable influence les décisions d'achat.

Par canal de distribution

| Segment |

Mesure clé |

Principal moteur de la demande |

| Vente au détail en ligne |

Part de 47,40% (2025) |

Modèles de discrétion, de commodité et d’abonnement |

| Magasins spécialisés |

6.70% CAGR |

Expériences organisées et consultation d’experts |

| Pharmacies |

USD 6.62 Billion (2025) |

Confiance et accessibilité |

| Supermarchés |

Part de 12,80% (2025) |

Achats impulsifs et normalisation dominante |

La vente au détail en ligne est le canal dominant et connaissant la croissance la plus rapide sur le marché du bien-être sexuel, motivé par un traitement discret, des recommandations personnalisées et des coûts d'abonnement. Les pharmacies restent essentielles en Europe et en Asie-Pacifique, où les consommateurs associent le canal à l'assurance de la qualité et de la sécurité des produits.

Par utilisateur final

| Segment |

Mesure clé |

Principal moteur de la demande |

| Femmes |

Part de 58,20% (2025) |

Des produits spécialement conçus et une autonomie croissante |

| Hommes |

USD 12.17 Billion (2025) |

Catégories de dominance et de performance du préservatif |

| LGBTQ+ |

10.25% CAGR |

Image de marque inclusive et demande portée par la communauté |

Les femmes représentent la majorité du marché du bien-être sexuel, un changement qui s’est accéléré à mesure que les marques ont dépassé les produits masculins réutilisés pour concevoir des appareils, des lubrifiants et des kits de bien-être spécifiquement adaptés à l’anatomie féminine. Le segment LGBTQ+, bien que plus petit en termes absolus, se développe à un rythme très rapide, porté par des marques qui mènent le marketing inclusif et l'engagement communautaire.

Analyse comparative concurrentielle

Le marché du bien-être sexuel présente une faible concentration, aucun acteur ne contrôlant à lui seul plus de 10 % des revenus mondiaux. Les cinq plus grandes entreprises détiennent collectivement une part estimée de 28 à 35 %, le reste étant fragmenté entre des centaines de marques régionales et DTC. La dynamique concurrentielle est en train de changer : les anciens fabricants de préservatifs conservent leur domination dans les rayons des pharmacies et des supermarchés, mais les marques natives du numérique accaparent une part disproportionnée du canal en ligne grâce au marketing d'influence, à l'acquisition basée sur le contenu et à des modèles d'exécution discrets.

| Entreprise |

HNE. Fourchette de partage des revenus |

Offres clés |

Positionnement stratégique |

| Reckitt Benckiser (Durex) |

~7 à 10 % |

Préservatifs, lubrifiants, anneaux vibrants |

Leader mondial du marché de masse ; domination des pharmacies et des supermarchés |

| Church et Dwight (cheval de Troie) |

~5 à 8 % |

Préservatifs, lubrifiants, vibrateurs |

Ancrage du marché nord-américain ; forte reconnaissance de la marque |

| LÉLO |

~3 à 5 % |

Vibrateurs premium, appareils pour couples, accessoires |

Positionnement de luxe ; différenciation basée sur le design |

| Groupe Lovehoney |

~3 à 5 % |

Gamme complète de produits intimes, marques sous licence |

Omnicanal ; partenariats sous licence (Cinquante Nuances) |

| Karex Berhad |

~4 à 6 % |

Préservatifs OEM, lubrifiants personnels |

Le plus grand fabricant mondial de préservatifs en volume |

| Satisfyer (Groupe EIS) |

~3 à 5 % |

Stimulateurs d'impulsions d'air, appareils connectés à des applications |

Tarification agressive ; DTC à grand volume |

| Doc Johnson |

~2 à 4 % |

Vibrateurs, caresseurs, produits fantaisie |

Marque patrimoniale américaine ; large gamme de produits |

| We-Vibe (WOW Tech) |

~2 à 3 % |

Vibromasseurs pour couples, appareils connectés aux applications |

Innovation centrée sur les couples ; axé sur la technologie |

| Veru Inc. |

~1 à 2 % |

Préservatif féminin FC2, thérapeutique de santé sexuelle |

Positionnement de qualité clinique ; contrats de santé publique |

| CalExotiques |

~1 à 3 % |

Vibrateurs, appareils de Kegel, accessoires |

Accessibilité de niveau de valeur ; large diffusion |

Nouvelles et développements récents

- Reckitt Benckiser (juillet 2024) : a élargi son portefeuille mondial de bien-être intime Durex en lançant le lubrifiant personnel à base de silicone Durex Real Feel sur les principaux marchés asiatiques, conçu pour fournir une hydratation longue durée, traiter l'inconfort intime et soutenir la préférence des consommateurs pour les lubrifiants personnels haute performance.

- LELO (janvier 2025) : a élargi sa gamme d'appareils intimes haut de gamme en introduisant une technologie avancée de vibration sonique dans ses séries phares SONA et LILA, en se concentrant sur le silicone de qualité médicale sans danger pour le corps, la conception ergonomique et les architectures de batterie rechargeables par USB pour réduire les déchets électroniques et améliorer la longévité des produits.

- Lovehoney Group (août 2024) : finalisation d'une fusion historique de 1,2 milliard de dollars avec le groupe allemand WOW Tech et le détaillant suisse Amorana, créant ainsi le plus grand conglomérat dédié au bien-être sexuel au monde en unifiant les principales plateformes de vente directe au consommateur et les marques mondiales de plaisir, notamment Womanizer, We-Vibe et Lovehoney.

- Satisfyer (mars 2024) : mise à jour de son application mobile Satisfyer Connect pour introduire des méditations multilingues High Touch et des commandes haptiques améliorées, permettant aux utilisateurs de synchroniser les appareils Air Pulse connectés par Bluetooth avec les sons ambiants et les fonctionnalités de télécommande des partenaires sur les plates-formes iOS et Android du monde entier.

Portée du rapport sur le marché du bien-être sexuel

| Paramètre |

Détail |

| Portée du marché |

Marché mondial du bien-être sexuel couvrant les produits, les matériaux, les canaux de distribution, les utilisateurs finaux et cinq régions géographiques |

| Période d'études |

2021-2035 |

| TCAC (prévision) |

7,05 % (2026-2035) |

| Taille du marché – 2025 |

USD 36.80 Billion |

| Taille du marché – 2035 |

USD 72.72 Billion |

| Segment à la croissance la plus rapide |

Sex Toys Connectés (par produit) ; LGBTQ+ (par l'utilisateur final) ; Moyen-Orient et Afrique (par région) |

| Entreprises profilées |

10 (Reckitt Benckiser, Church & Dwight, LELO, Lovehoney Group, Karex Berhad, Satisfyer, Doc Johnson, We-Vibe, Veru Inc., CalExotics) |

| Devise d'évaluation |

USD Billion |