Dental Prosthetics Market Summary

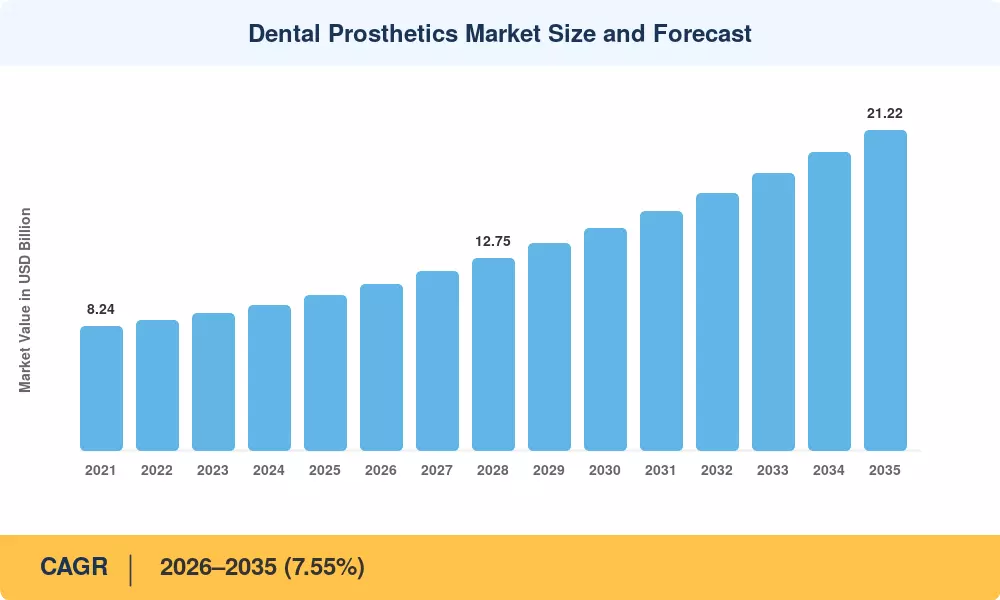

世界の歯科補綴物市場規模は2025年に102億5,000万米ドルと評価され、市場は2026年の110億2,000万米ドルから2035年までに212億2,000万米ドルに成長すると予測されており、2026年から2035年の予測期間中に7.55%のCAGRを記録します。 アジア太平洋地域全体の医療構造改革と中東での歯科保険義務の拡大により、これまで保険に加入していなかった数百万人の成人が修復治療のファネルに引き込まれ、クラウン、ブリッジ、フルアーチ補綴ソリューションに対する持続的な大量需要が生み出されています。中国歯科輸入に対する米国の2025年関税は、メキシコとカナダへの補綴物製造のニアショアショア化を同時に引き起こし、病院ネットワークとグループ歯科診療所の調達パターンを同様に再構築した。[1].

デジタル ワークフローは、義肢が設計からチェアサイドでの納品までどのように移行するかを書き換えています。かつて手動のワックスアップ技術に依存していた研究室は、スキャン・トゥ・ミルの統合プラットフォームに移行しており、2023 年から 2025 年の間に歯科デジタル化インフラストラクチャに世界中で推定 18 億米ドルが投資されています。[2]。この移行により、単一ユニット修復の所要時間が 5 日から 48 時間未満に短縮され、コストを重視する患者の症例受け入れ率が直接上昇します。

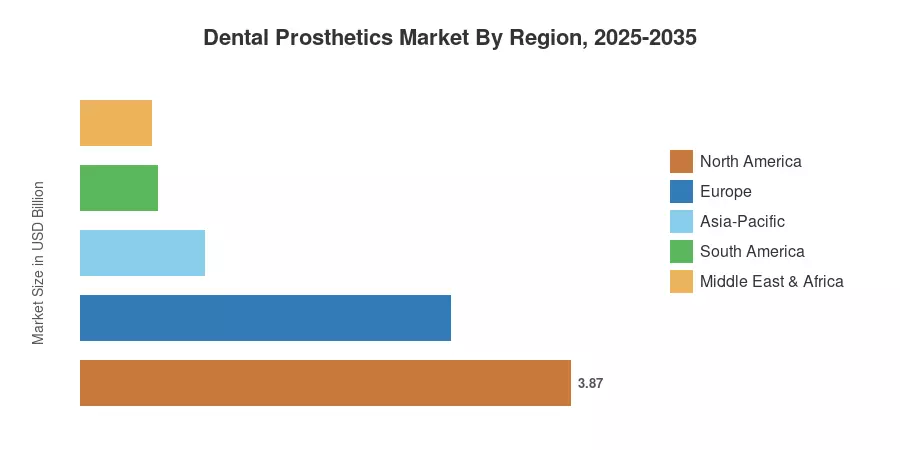

北米は、一人当たりの高い歯科支出と成熟した支払者ネットワークに支えられ、2025 年の歯科補綴市場の約 37.8% を占めました。アジア太平洋地域は、インドのアユシュマン・バーラト歯科医療範囲の拡大と日本の高齢化に牽引され、2035年までCAGR 9.58%と予測され、最も急成長している地域となっている。ヨーロッパは、ドイツの法定保険モデルとフランスの「100% Santé」ゼロ自己負担金プログラムに支えられ、約 28.5% で 2 番目に大きなシェアを獲得しました。[3]。美的嗜好が世代を超えて消費者の期待を再形成する中、歯科補綴物市場は 10 年間で加速的に成長する態勢が整っています。

レポートの重要なポイント — 歯科補綴物市場

製品タイプ別

- クラウンは、北米とヨーロッパ全体でのシングルビジットチェアサイドミリングの採用により、2025 年に歯科補綴物市場の 46.1% を獲得しました。

- 義歯セグメントは、新興国における高齢者人口の増加と取り外し可能な全アーチの需要に後押しされ、2035 年まで 7.38% の CAGR で成長しています。

素材別

- セラミックとジルコニア材料は、2025 年の歯科補綴物市場の 51.8% を占めました。

- ハイブリッドおよび複合材料は、コスト重視の研究室が後方修復物に採用するため、2035 年まで 10.12% の CAGR で成長しています。

地域別

- 北米は 2025 年に世界収益の 37.8% を生み出しました。

- アジア太平洋地域は、インドと中国が販売量を牽引し、2026 年から 2035 年の間に 9.58% の CAGR で拡大すると予測されています。

歯科補綴物の市場規模と予測 (2021 ~ 2035 年)

Market Research Future 独自の推定フレームワークは、ボトムアップのラボ出力データを統合し、歯科保険32 か国の請求データベース、ジルコニアおよびコバルトクロム原料の貿易フロー分析、150 人以上の歯科技工所運営者および補綴歯科医への検証済みのインタビューが含まれています。過去の数字 (2021 ~ 2024 年) は、監査済みの収益開示および輸出入税関データに基づいて算出されています。予測値 (2026 ~ 2035 年) は、人口動態、規制、テクノロジー導入の変数に基づいたシナリオ加重モデリングを反映しています。